Spis treści

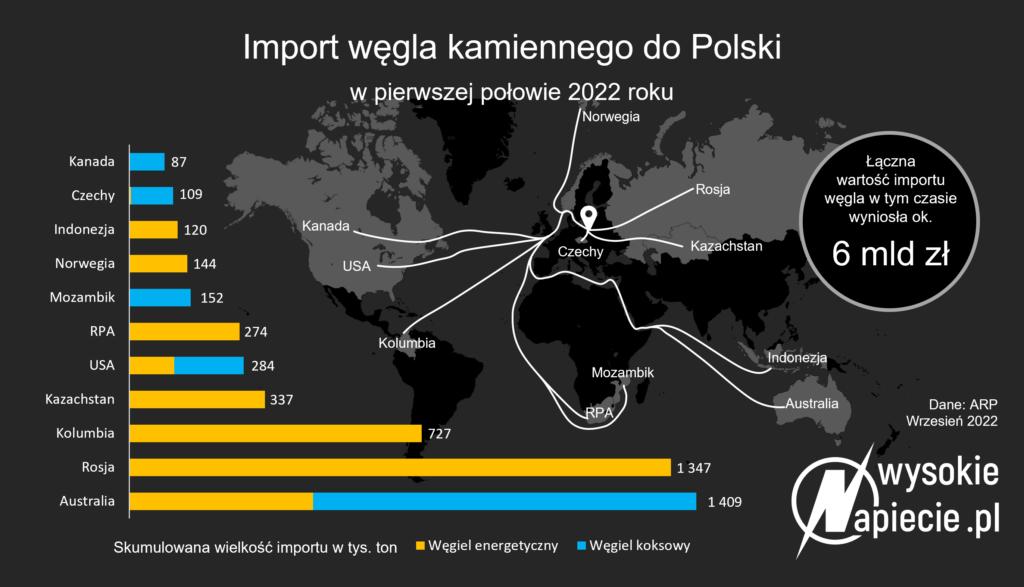

Dane o imporcie węgla za połowę roku opublikowane przez Agencję Rozwoju Przemysłu skłaniają do raczej niewesołych refleksji. Wyłania się z nich obraz kompletnego krachu na rynku, który nastąpił po nieprzemyślanym, natychmiastowym wprowadzeniu embarga na rosyjski surowiec w kwietniu – reszta UE pozostawiła sobie okres przejściowy do 10 sierpnia.

Jeszcze w marcu sprowadziliśmy 582 tys. ton węgla. W maju, kiedy import z Rosji spadł do zera, już tylko 277 tys. ton. Sytuacja zaczęła się poprawiać dopiero w czerwcu – przypłynęło do Polski 776 tys. ton węgla. To znacznie mniej niż wynikało z zebranych przez nas danych w portach w Gdańsku, Szczecinie i Gdyni, o których pisaliśmy wcześniej.

Informowaliśmy, że porty przeładowały ok. 1,5 mln to węgla, ale niestety porty nie rozdzielają importu i eksportu – przeładunek to przeładunek, kierunek się nie liczy.

Nie rozróżniają także węgla koksującego i energetycznego. A przecież Polska wciąż eksportuje węgiel, głównie koksujący – w czerwcu było 363 tys. ton, choć oczywiście nie wszystko poszło przez porty.

Jeśli dane ARP są prawdziwe – a nie ma powodów przypuszczać, że jest inaczej – to szykuje się piękna katastrofa. Porty osiągają granice swoich możliwości, w lipcu Gdańsk – czyli największy port w Polsce – przeładował o ok. 100 tys. ton więcej niż w czerwcu.

Załóżmy optymistycznie, że import węgla energetycznego uda się jeszcze zwiększyć do 900 tys. ton miesięcznie, co oznacza, że od lipca do grudnia sprowadzimy może 5,5 mln ton. Do czerwca udało się przywieźć 3,5 mln ton. Wychodzi zatem 9 mln ton. To wprawdzie mniej więcej tyle, ile w zeszłym roku. Problem polega na tym, że w ubiegłym roku elektrownie, poza bieżącymi dostawami z kopalń i importu, przepalały ogromne ilości zapasów, których w tym roku już nie ma. Żeby pokryć zapotrzebowanie, to import samych tylko miałów energetycznych potrzebnych elektrowniom powinien wynieść 10 mln ton. Będzie co najmniej milion ton mniej, przy założeniu, że cały import trafi do elektrowni.

Statystyki bezlitosne dla drobnych odbiorców

Ale to oznaczałoby jeszcze gorszą sytuację na rynku węgla dla odbiorców, którzy w języku ekonomistów zajmujących się węglem noszą dumne miano „sektora komunalno-bytowego”. To gospodarstwa domowe oraz kotłownie w budynkach. Spalają węgiel gruby i średni, oraz oczywiście ekogroszki, które trzeba wysiać z importowanego surowca.

Polska, z 3 mln gospodarstw domowych wciąż ogrzewającymi się węglem, jest jedynym państwem w Europie i już jednym z niewielu na świecie, gdzie duża część węgla trafia do domowych kotłów czy niewielkich kotłowni w szpitalach, szkołach, szklarniach.

W zdecydowanej większości nie są one przystosowane do spalania miałów, a zgodnie z przepisami antysmogowymi nie jest to też dopuszczalne. Pali się w nich oczyszczonym węglem, o mniejszej zawartości popiołu, wyższej kaloryczności i większej ziarnistości. W starych kotłach wykorzystuje się najgrubsze sortymenty (orzech, kostka, kęsy), a w nowoczesnych, z podajnikami automatycznymi, średni sortyment (groszek). Według naszych szacunków ubiegłoroczne zużycie średnich i grubych sortymentów mogło wynieść ok. 9 mln ton, a w przypadku bardzo mroźnej zimy zapotrzebowanie na to paliwo może dojść do 11 mln ton.

Takich sortymentów od kilkunastu lat wydobywamy w Polsce mniej niż spalamy. W ubiegłym roku z polskich zakładów przeróbki węgla wyjechało ok. 5 mln ton takiego paliwa. Kolejne niespełna 3 mln ton udało się, według naszych szacunków, odsiać z węgla przyjeżdżającego ze wschodu, a dodatkowy milion uzbierać z zapasów po poprzedniej zimie.

Problem w tym, że z twardego rosyjskiego czy kazachskiego węgla można było odsiewać nawet do 30-40% sortymentów średnich i grubych. Natomiast, jak tłumaczą nam nasi rozmówcy, z węgla importowanego statkami np. z Kolumbii czy Indonezji, udaje się uzyskać raczej 10-15% węgla nadającego się do wykorzystania w domowych kotłach, bo tamtejszy węgiel jest bardziej miękki i szybciej się kruszy w transporcie drogą morską.

W statystykach ARP surowiec zużywany przez sektor komunalno-bytowy mieści się w rubryce „pozostali odbiorcy krajowi”. W 2021 r. odbiorcy ci kupili 7 mln węgla. Przez pierwszą połowę 2022 r. było to 2,3 mln ton, czyli średnio prawie 400 tys. ton miesięcznie. Od maja, czyli rozpoczęcia embarga na rosyjski surowiec, zaczęła się węglowa „gospodarka niedoboru”. Do „pozostałych odbiorców” trafiło zaledwie 180 tys. ton. W czerwcu sytuacja była jeszcze gorsza – ta grupa załapała się zaledwie na 111 tys. ton.

To oznacza, że zaledwie co siódma tona węgla importowanego trafiła do sektora komunalno-bytowego. Reszta spaliła się w elektrowniach, ciepłowniach i fabrykach. Rynek importu przejęły państwowe spółki PGE Paliwa i Węglokoks – prywatnych importerów sprowadzających dotychczas węgiel wagonami nie stać na kupno zawartości całego statku za kilkanaście milionów dolarów. A dla państwowych spółek priorytetem są dostawy węgla dla elektrowni i ciepłowni, zresztą węgiel z importu nie zawsze da się spalić w domowych piecach. Czasami jest zbyt wilgotny lub ma za dużo siarki czy pirytu.

Nie znamy jednak jednej liczby – „głębokości piwnic” tj. nie wiemy ile węgla Polacy zgromadzili już i trzymają w domach. Wiadomo, że brakuje surowca dla instytucji komunalnych – szkół, przedszkoli itp. Tutaj sytuacja się nie poprawi.

Jeśli ten trend się utrzyma, to do końca roku „pozostali odbiorcy” dostaną jeszcze zaledwie 700 tys., może 800 tys. ton węgla. Po dodaniu do 2,2 mln ton, które ta grupa kupiła przez pierwszą połowę roku, wychodzi zaledwie 3 mln ton. Deficyt sięga zatem aż 4 mln ton, a razem z miałami potrzebnymi elektrowniom i ciepłowniom to 5 mln ton.

Ciepłownicy jako tako dają radę

Ciepłownie, zwłaszcza te w mniejszych miastach, przeżywają w tym roku prawdziwy szok termiczny ze względu na wzrost cen.

Czytaj także: Biedne ciepłownie patrzą na rząd

Ale dramatu w zaspokojeniu popytu na razie nie widać. W 2021 r. ciepłownie kupiły 1,5 mln ton importowanego węgla, z czego do czerwca 730 tys. ton. Przez pierwszą połowę tego roku 524 tys. ton.

Z informacji portalu WysokieNapiecie.pl wynika jednak, że Polska Grupa Górnicza przekierowała część dostaw dla energetyki właśnie do ciepłowni, bo tam dostaje wyższe ceny. I to potwierdzają statystyki ARP – przez pierwszą połowę roku ciepłownie kupiły od polskich kopalń o 120 tys. ton więcej węgla niż do połowy ubiegłego roku.

To zastąpiło import, ale nie sposób przewidzieć jak będzie wyglądała zima ciepłowników. Izba Gospodarcza Ciepłownictwo Polskie poinformowała, że zabiegała o dodatkowe dostawy „w formule awaryjnej” także w Bogdance, ale szefowie kopalni wyjaśnili, że nie ma takiej możliwości.

W sumie po krajowym wydobyciu nie należy się wiele spodziewać, bo przecież przez ostatnie lata śląskie kopalnie zaliczały dołek, praktycznie nie inwestowały, no i przygotowywano się do stopniowego ich wygaszania. Mimo to Polska Grupa Górnicza zapowiadała, że w tym roku być może uda się wyfedrować góra milion ton więcej niż w 2021 r.

Tymczasem z danych ARP wynika, że nic z tego nie wyjdzie. Przez pierwszą połowę roku górnicy wydobyli o 180 tys. ton mniej niż w połowie ub. roku. A produkcja ciągle spada. W lipcu wyniosła zaledwie 4 mln ton, o 300 tys. ton mniej niż w poprzednich miesiącach. O rekordowym marcu 2022 r., kiedy wydobyto 5,48 mln ton, można tylko pomarzyć.

Węgiel z gumy

Rynek nie znosi próżni, a deficyt węgla powoduje erupcję przedsiębiorczości rodaków – na Allegro ukazało się ogłoszenie o sprzedaży „ekogroszku gumowego”, czyli opon – pociętych i przygotowanych do spalenia. Po kilku godzinach ogłoszenie zniknęło, ale nie należy się spodziewać, że „byznesmen” zrezygnował ze sprzedaży swego smrodliwego towaru.

Szykuje się więc zima nie tylko chłodna i wyjątkowo droga. Mamy także szanse na pobicie rekordów smogu.

Partnerzy portalu