Spis treści

– Kiedy przyśniło mi się, że spółka nie ma pieniędzy na zapłacenie za uprawnienia do emisji CO2, to uznałem, że już pora odejść. Miałem dość ciągłego kombinowania jak firma przetrwa następny miesiąc – opowiada były już prezes MPEC z południowo-wschodniej Polski. – Podałem się do dymisji i teraz mam spokojną posadę w państwowej spółce.

Ale dymisja nawet wszystkich prezesów miejskich ciepłowni nie rozwiąże problemów, które narastały od lat. Raporty Urzędu Regulacji Energetyki od lat sygnalizują, że ciepłownictwo sieciowe przynosi straty, a należące przeważnie do samorządów spółki nie mają pieniędzy na inwestycje.

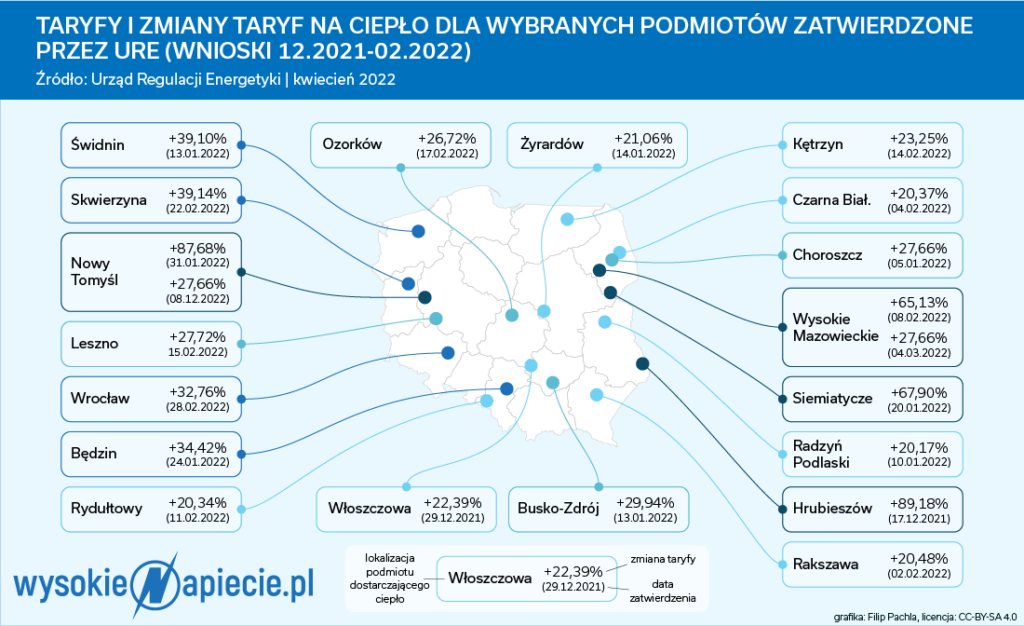

Co roku ceny ciepła rosną jak na drożdżach – o ile w 2020 r. średnia podwyżka wyniosła 8 proc., to w ciągu ostatnich kilku miesięcy URE było zmuszone zatwierdzić podwyżki o kilkadziesiąt procent. Rekordzista – czyli Nowy Tomyśl – podwyższył taryfę prawie o 88 proc. I nic dziwnego – tamtejsi mieszkańcy mają ciepło z kotłowni gazowych, a kryzys na rynku gazu to dramat dla ciepłowni.

URE w najnowszym raporcie o ciepłownictwo (niestety za 2020 r. ) informuje, że 97 proc. przedsiębiorstw rozpoczęło już inwestycje dostosowania swoich instalacji do nowych, unijnych norm emisji spalin. Wysokość planowanych do poniesienia do końca 2029 r. nakładów na realizację tego celu ciepłownicy oszacowali na blisko 5,4 mld zł.

Jak związać koniec z końcem?

Tymczasem ciepłownicy nie tylko nie wiedzą skąd mają te pieniądze wziąć, ale jeszcze rozpaczliwie próbują związać koniec z końcem. Od trzech lat rosną ceny uprawnień do emisji CO2, które muszą kupować jednostki o mocy powyżej 20 MW. Jeszcze w 2017 r. wynosiły poniżej 10 euro za tonę, dziś to sięgają 80 euro, a bywały i po 90. Ciepłownie płacą i płaczą – według danych Forum Energii emitują ok. 30 mln ton rocznie, jak łatwo policzyć przy średniej cenie 70 euro za tonę w zeszłym roku zasiliły z tego tytułu budżet państwa kwotą 8 mld zł.

Ciepłownicy są szczególnie rozgoryczeni, bo zostali sami ze swoimi problemami. Państwowe spółki energetyczne dostały całkiem solidną pomoc od państwa – dość przypomnieć o dokapitalizowaniu PGE i Enei kwotą blisko 4 mld zł w tym roku. Ciepłownicy mają różne programy, w których mogą wystąpić o pożyczki czy dotacje, ale to zaledwie ułamek tych pieniędzy, które dostała energetyka. – To szczególnie niesprawiedliwe, bo my jesteśmy dużo biedniejsi i mamy straty, a energetyka – rekordowe zyski – mówi prezes miejskiej ciepłowni, który woli być anonimowy bo „nie chce się narażać”.

Czytaj też: PGE ma 3,2 mld zł z emisji akcji. Na co je wyda?

Część ciepłowni szuka ratunku u swoich właścicieli czyli miast. Występują do radnych aby zgodzili się na dokapitalizowanie – tak jest m.in w Ostródzie, gdzie MPEC wystąpił o 3,5 mln zł. O szczęściu mogą mówić miasta, w których inwestorem został Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej. Tak stało się np. w Nowym Targu, gdzie NFOŚiGW po trzech latach negocjacji wykupił mniejszościowy pakiet udziałów za 7,5 mln zł. Miasto będzie stopniowo odkupywać te udziały.

Jak pisze serwis podhale24.pl, przy okazji omawiania tego tematu na komisjach miejskich, padło pytanie dlaczego nie dano mieszkańcom możliwości kupienia udziałów w miejskiej spółce. Zdaniem prezesa MPEC Grzegorza Rattera pomysł wcale nie jest taki zły. Pytanie tylko na co mogą liczyć udziałowcy, jeśli spółka wciąż będzie przynosić straty?

W tym roku ciepłownie są dodatkowo dobijane przez ceny węgla i gazu. To pierwsze paliwo w zeszłym roku kosztowało ok. 300-400 zł za tonę i można było zapłacić w ciągu miesiąca czy dwóch. Dziś na przetargach pojawiają się ceny 1900 zł i trzeba za cały surowiec zapłacić z góry.

Ciepłownicy opowiadają anegdotę o prezesie MPEC z Mazowsza, który poszedł do burmistrza miasta i powiedział, że nie ma pieniędzy na węgiel. A co zrobiłeś z forsą na węgiel – zapytał zdziwiony włodarz miasta. – Wydałem na uprawnienia do emisji CO2 – wyjaśnił prezes. – To teraz pal uprawnieniami – odparł dowcipny prezydent.

W miarę bezpieczną sytuację mają też miasta, w których właścicielami są duzi komercyjni inwestorzy – wszystko jedno czy są to państwowe grupy energetyczne czy spółki zagraniczne – inwestor gwarantuje stabilną sytuację finansową a większość z nich opracowuje jakąś strategię dekarbonizacji i transformacji. Veolia w Poznaniu, Łodzi i Zamościu, Engie w Słupsku, E.ON w Szczecinie, PGE we Wrocławiu i Trójmieście – wszystkie te firmy starają się uciec od węgla.

Alternatywą jest w większości w wypadków gaz – ale jest to, jak w powieści Fredericka Forsythe’a, alternatywa diabelska, bo nikt nie jest w stanie dziś przewidzieć nie tylko cen gazu, ale także tego czy błękitne paliwo w ogóle będzie dostępne.

Ciepłownie próbują też zmniejszać moc swoich jednostek poniżej 20 MW, tak aby uciec od opłat za emisję. To krótkoterminowa strategia, bo UE będzie coraz bardziej zacieśniać reguły, ale daje przynajmniej wytchnienie na najbliższe lata. Tak zrobiły m.in. Wadowice czy Prudnik.

Ciepłownie w ślepej uliczce

Jak już pisaliśmy, w najgorszej sytuacji znalazły się ciepłownie z miast liczących kilkadziesiąt tysięcy mieszkańców. Nie mogą zmniejszyć mocy poniżej 20 MW, ale są za małe żeby samodzielnie się zmodernizować, przejść na gaz czy biomasę, zainwestować w kogenerację. Na takie inwestycje ich nie stać. Ratunkiem miała być prywatyzacja. Zainteresowane przejmowaniem ciepłowni w takich miastach byli i państwowi potentaci – PGE czy PGNiG, jak i zagraniczne firmy, m.in. niemiecki E.ON. Ale na razie niewiele z tego wychodzi.

– W 2018 roku powołaliśmy biuro rynków małej mocy, oczekiwaliśmy, że brak środków własnych sprawi, że gminy chętnie zaangażują się we wspólne przedsięwzięcia, ale odzew był znikomy – opowiada Przemysław Kołodziejak, prezes PGE Energia Ciepła. – Tych projektów było kilkanaście, z czego zostało tylko kilka. Ich efekty były niewspółmierne do zaangażowanych przez nas środków, czasu i sił. Wiemy też, że samorządy nie były zainteresowane taką współpracą nawet z innymi przedsiębiorstwami z branży energetycznej.

Jakie są powody? –Elektrociepłownie wraz ze spółkami wodociągowymi to ważne aktywa miejskie i samorządy nie chcą stracić nad nimi kontroli – wyjaśnia prezes PGE Energia Ciepła.

Niekoniecznie musi to być zresztą sprzedaż, część miast decyduje się na długoterminową dzierżawę. Tak zrobiono m.in w Olsztynie, gdzie włoska spółka buduje elektrociepłownię na odpady, wydzierżawi ją na 25 lat, a następnie odda miastu. Ale takie przykłady są wciąż nieliczne – nie sprzyjają im przepisy.

Arkadiusz Szymanik, dyrektor ds. regulacji w PGE Energia Ciepła, tłumaczy, że kluczowe jest rozwiązanie określane jako mechanizm inwestycyjnej długoterminowej umowy sprzedaży.

– Dostrzegamy zasadność wprowadzenia na poziomie legislacji krajowej pojęcia „inwestycyjnej długoterminowej umowy sprzedaży”, której przedmiotem byłaby moc zamówiona cieplna oraz ciepło. Jej wprowadzenie, pomimo możliwości zawierania długoterminowych umów sprzedaży już na gruncie obecnego prawodawstwa, zapewni bezpieczeństwo zarówno wytwórcom (po stronie realizacji inwestycji), jak i operatorem sieci ciepłowniczych (po stronie możliwości zagwarantowania bezpieczeństwa dostaw odbiorcom końcowym)– wyjaśnia Szymanik.

Zapowiadana od lat

Tymczasem pod koniec maja Ministerstwo Klimatu i Środowiska rozpoczęło konsultacje „Strategii dla ciepłownictwa do roku 2030 z perspektywą do 2040 r.” (Strategia). Dokument wraz z załącznikiem analitycznym jest dostępny na stronach resortu.

– Celem dokumentu jest wskazanie optymalnych kierunków realizacji postanowień dokumentów krajowych – „Polityki energetycznej Polski do 2040 r.” oraz „Krajowego planu na rzecz energii i klimatu na lata 2021-2030”, a także aktów prawnych Unii Europejskiej, przy uwzględnieniu perspektyw realizacji podwyższonego celu redukcji emisji, realizowanego przez procedowany obecnie pakiet „Fit for 55” – wyjaśniło ministerstwo.

Strategia do ciepłownictwa była oczekiwana od kilku lat. Już w czerwcu 2019 r. zapowiadał ją ówczesny minister energii Krzysztof Tchórzewski. Według jego słów miała być gotowa do końca 2019 r.

Rok później nadal nie była gotowa, ale jej przedstawienie w pierwszym kwartale 2021 r. zapowiedział Michał Kurtyka, który stanął na czele nowo powołanego resortu klimatu i środowiska. Finalnie doczekaliśmy się tego w drugim kwartale 2022 r., gdy na czele ministerstwa stoi już Anna Moskwa.

Ogłaszając konsultacje wskazano, że ze względu na trwającą wojnę na Ukrainie zostanie poddana aktualizacji Polityka energetyczna Polski (PEP2040). Równolegle, w odpowiedzi na trudności i zakłócenia na światowym rynku energii Komisja Europejska przedstawiła plan REPowerEU.

Jego kluczowym celem jest zmniejszenie zapotrzebowania Unii Europejskiej na gaz ziemny – paliwa, od którego rosyjskich dostaw Europa jest najmocniej uzależniona. Ponadto ceny błękitnego paliwa wskutek pandemicznych zawirowań w światowej gospodarce, a następnie działań Rosji i finalnie jej agresji na Ukrainę sięgnęły rekordowych poziomów.

Zobacz więcej: Unia potrzebuje 300 mld euro na energetyczną batalię z Rosją

Wojna bez wpływu na strategię?

Czy sama strategia dla ciepłownictwa stanowi odpowiedź na te wydarzenia? Można mieć co do tego obawy po jej lekturze – zarówno pod względem samej treści (o czym później), jak i założeń, które posłużyły do jej sformułowania.

![1 Zużycie energii końcowej w cieple w 2016 r wg raportu „Czyste ciepło” [PJ – rok]](https://wysokienapiecie.pl/wp-content/uploads/2022/06/1.-Zuzycie-energii-koncowej-w-cieple-w-2016-r.-wg-raportu-„Czyste-cieplo-PJ-rok.x18459.jpg)

Wspomniany wcześniej załącznik analityczny do Strategii został przygotowany na bazie raportu „Ścieżki Transformacji Ciepłownictwa”, opracowanego przez Instytut Ochrony Środowiska – Państwowy Instytut Badawczy, we współpracy z Akademią Górniczo-Hutniczą.

– Zadaniem ww. analizy jest ustalenie charakterystyk ekonomicznych i technicznych ścieżek transformacji ciepłownictwa w zakresie zmian technologicznych w przedsiębiorstwach ciepłowniczych, w odpowiedzi na oczekiwane zmiany warunków ich funkcjonowania, a w szczególności regulacji wynikających z polityki klimatycznej – wyjaśniono.

Analiza ta jest jednak datowana na wrzesień 2021 r., czyli ponad pół roku przed agresją Rosji na Ukrainę, która zdemolowała dotychczasową polityczną i energetyczną rzeczywistość. W samej Strategii do wydarzeń, które za naszą wschodnią granicą trwają już piąty miesiąc nie znajdziemy ani słowa – podobnie jak w przypadku planu REPowerEU, z którym obok zaktualizowanej PEP2040 ma zostać – wedle założeń resortu klimatu – ma zostać zharmonizowana Strategia w ramach konsultacji publicznych.

Tymczasem wojna zmieniła uwarunkowania nie tylko dla dwóch najważniejszych paliw dla polskiej energetyki i ciepłownictwa, czyli węglą i gazu, ale też trzeciego co do ważności – biomasy.

Zobacz więcej: Biomasa wpadła w wojenny kocioł

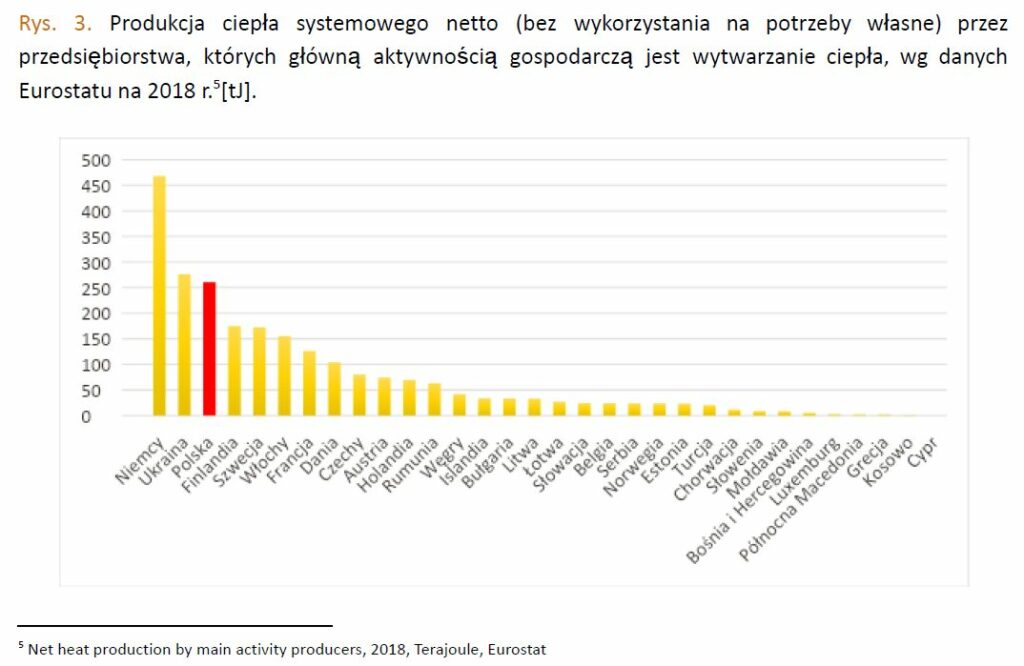

Inny przykład, który może budzić refleksję na temat Strategii, pojawia się we fragmentach dotyczących charakterystyki polskiego ciepłownictwa systemowego. Bazują one na danych Urzędu Regulacji Energetyki za 2019 r., choć URE na początku lutego 2022 r. opublikowała raport „Energetyka cieplna w liczbach – 2020”, która zawiera nowsze dane, czyli obejmujące też pierwszy rok pandemii COVID-19.

Trzy scenariusze dla ciepłownictwa

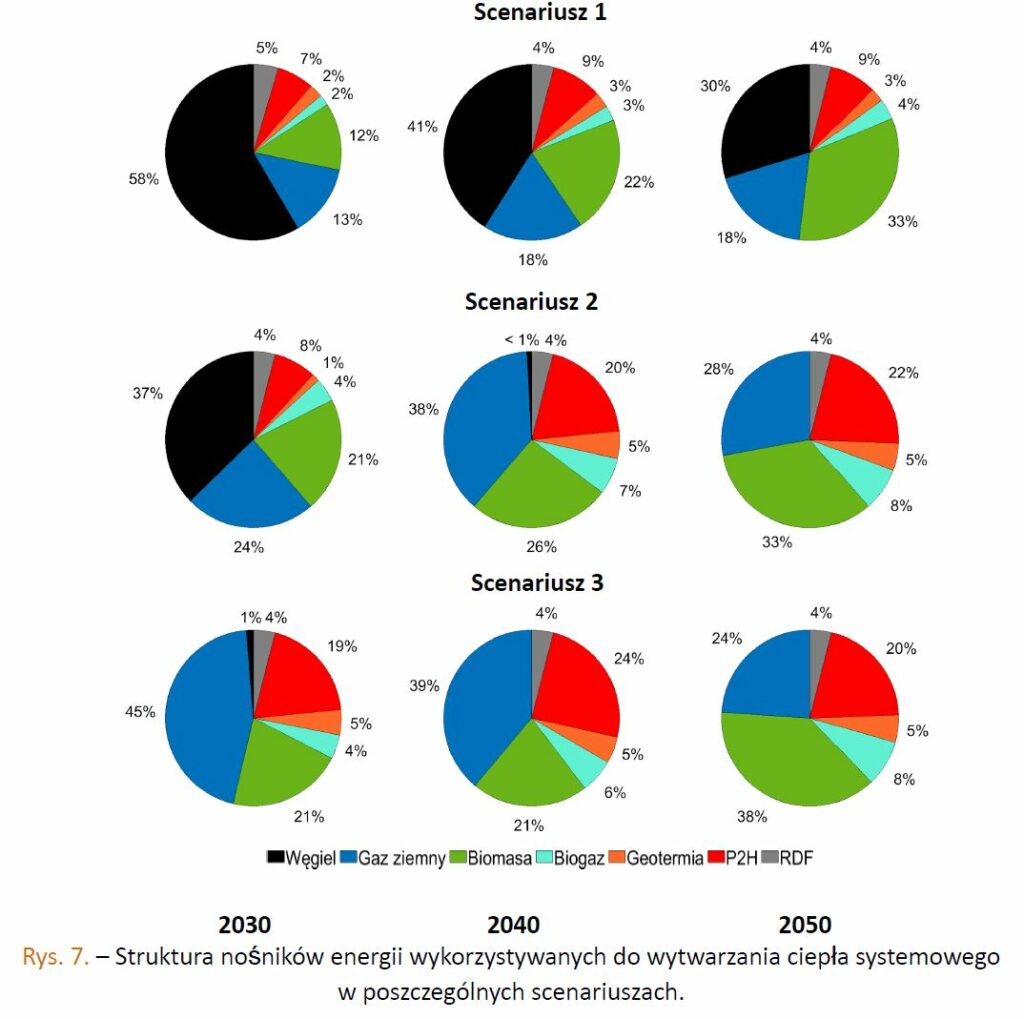

Jakie zatem scenariusze zawiera Strategia? Na podstawie wspomnianego wcześniej raportu pt. „Ścieżki Transformacji Ciepłownictwa” powstały trzy:

● BAU – Business as Usual – (scenariusz 1) zakładający brak planowanej transformacji ciepłownictwa, uwzględniający wyłącznie niezbędne inwestycje, modernizacje i bieżącą eksploatację w zakresie zgodnym z prognozą zapotrzebowania na ciepło.

● Scenariusz optymalnej transformacji – (scenariusz 2) prowadzący do osiągnięcia celów dla ciepłownictwa ustalonych w Polityce Energetycznej Polski do 2040 r.

● Scenariusz ambitnej transformacji – (scenariusz 3) prowadzący do osiągnięcia celów komunikowanych przez instytucje europejskie, czyli bardzo ambitne inwestycje w Odnawialne Źródła Energii i poruszanie się w ścieżce prowadzącej do zeroemisyjności netto w 2050 r. Scenariusz ten należy przyjąć jako realizujący politykę zgodną z założeniami propozycji pakietu „Fit for 55”.

W scenariuszu BAU – jak wyjaśniono – nie zakłada się planowego wycofywania węgla z produkcji ciepła systemowego, przy czym dokonywane są niezbędne modernizacje istniejących urządzeń do produkcji ciepła, nie inwestuje się w nowe jednostki węglowe, a wycofywane zastępowane są gazowymi.

– Nowi odbiorcy nie są w zasadzie przyłączani do istniejących systemów, rozwija się budowa lokalnych kotłowni osiedlowych opartych o źródła OZE, pompy ciepła i gaz, ewentualnie dostępne lokalnie źródła ciepła odpadowego – wskazano.

W drugim scenariuszu – optymalnej transformacji – realizowane są cele PEP 2040. Następuje wzrost udziału OZE w produkcji ciepła, systemy przekształcają się w efektywne systemy ciepłownicze, a ich liczba ma wynosić 85 proc. całkowitej puli w 2030 r. Dla reprezentatywnych ciepłowni/elektrociepłowni dobiera się optymalne warianty źródeł ciepła, zgodnie z założoną krzywą zapotrzebowania.

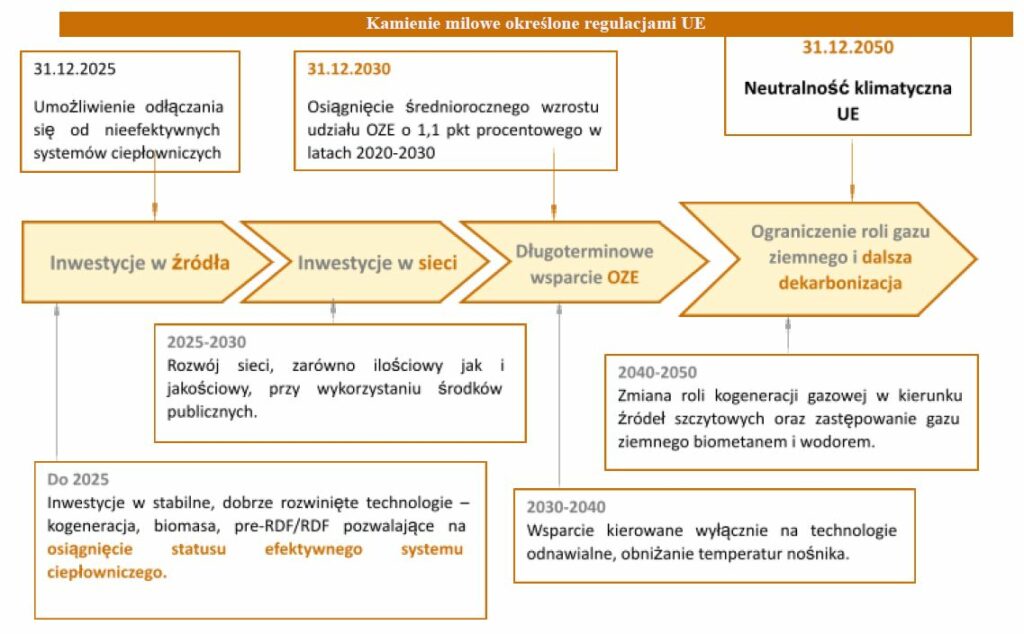

Przypomnijmy przy tym, że zgodnie z unijnymi przepisami przez efektywny energetycznie system ciepłowniczy rozumie się system, w którym do wytwarzania ciepła wykorzystuje się co najmniej w 50 proc. energię ze źródeł odnawialnych lub w 50 proc. ciepło odpadowe, lub w 75 proc. ciepło pochodzące z kogeneracji, lub w 50 proc. wykorzystuje się połączenie ww. energii i ciepła.

Udział systemów efektywnych w skali kraju wynosi obecnie ok. 20 proc. i dotyczy przede wszystkim dużych systemów w największych miastach i aglomeracjach. Za kilka lat brak spełniania tego kryterium ma skutkować brakiem możliwości pozyskania wsparcia na modernizację i rozwój ze środków publicznych.

Natomiast w trzecim scenariuszu – ambitnej transformacji – zakłada się przyspieszenie inwestycji w źródła ciepła wykorzystujące OZE, w tym redefinicję efektywnego systemu ciepłowniczego według propozycji z pakietu „Fit for 55”.

– Poza działaniami analogicznymi do poprzedniego scenariusza, dodatkowo analizuje się zachowanie statusu efektywnych systemów ciepłowniczych w perspektywie 2030 r. oraz konieczność otworzenia możliwości inwestycyjnych i technologicznych w dotychczas niestosowanych kierunkach rozwoju – czytamy w Strategii.

Jak widać grafice ilustrującej scenariusze, gaz ma pozostać w nadchodzących latach kluczowym paliwem dla transformacji ciepłownictwa.

Pieniądze na inwestycje i systemy wsparcia

Precyzyjne określenie kosztów transformacji polskiego ciepłownictwa – jak wskazano w Strategii – jest niemożliwe. Natomiast prognozowany koszt inwestycji w źródła ciepła w tej dekadzie, koniecznych do przeprowadzenia transformacji, to od ok. 43,9 do 72 mld zł – przy zachowaniu obecnych cen.

– Uwzględniając szacunki Izby Gospodarczej Ciepłownictwo Polskie dotyczące kosztów przesyłu i dystrybucji, koszty inwestycyjne wzrosną od ok. 54,9 do 102 mld zł – stwierdzono.

– Mając na uwadze ograniczenia w finansowaniu ze środków publicznych, którego pełen zakres jest dostępny wyłącznie systemom spełniającym wymogi efektywnego systemu ciepłowniczego lub systemom, które w wyniku uzyskania wsparcia osiągną taki status, konieczne jest w pierwszej kolejności finansowanie modernizacji źródeł ciepła – dodano.

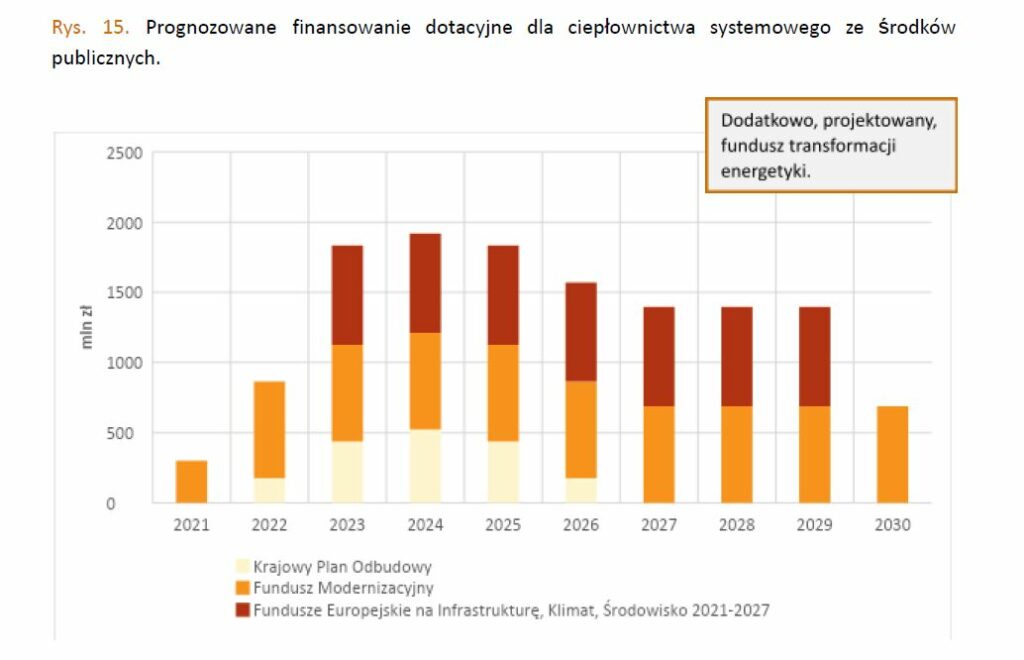

Dlatego – jak wyjaśniono – resort klimatu przyjął następujący podział finansowania inwestycji ciepłowniczych. Po pierwsze ze środków Krajowego Planu Odbudowy ma być kontynuowany program „Ciepłownictwo powiatowe”, czyli finansowanie jednostek wytwórczych do 50 MWt.

Zobacz też: Miliardy euro z KPO na energetykę bliżej, ale jeszcze nie czas otwierać szampana

Po drugie, z zasilanego wpływami ze sprzedaży uprawnień do emisji CO2 Funduszu Modernizacyjnego będą finansowane jednostki kogeneracji gazowej, OZE oraz paliw alternatywnych o mocy powyżej 50 MWt, a także digitalizacja sieci oraz magazynów ciepła.

Po trzecie, Fundusze Europejskie na Infrastrukturę, Klimat, Środowisko 2021-2027 będą służyć wsparciu modernizacji sieci ciepłowniczych oraz jednostek wytwórczych.

Ponadto zakładana jest m.in. kontynuacja systemu wsparcia wysokosprawnej kogeneracji, który do 2047 r. ma przyczynić się do powstania 5100 MWe nowych jednostek, z czego 4050 MWe do 2025 r. Szacowany koszt wsparcia wynosi do ok. 30 mld zł.

Do tego dochodzi też program zazieleniania ciepłownictwa systemowego – poprzez stworzenie mechanizmu gwarantującego długotrwały wzrost udziału OZE w ciepłownictwie. Tak, aby w latach 2022-2050 przybywało ok. 400 MWt nowych mocy w OZE rocznie, a w 2025 r. ich udział wyniósł 16 proc.

Strategia wskazuje również na potrzebę lokalnego zagospodarowania wysokokalorycznej frakcji odpadów, w tym budowę ok. 280 tys. ton nowych mocy przerobowych do końca 2027 r.

Inne pomysły to m.in. wykorzystanie ciepła odpadowego, wsparcie niskotemperaturowych systemów ciepłowniczych, umożliwienie rozwoju chłodu z ciepła sieciowego, współpraca z sektorem elektroenergetycznym (oczekiwany efekt w postaci magazynu dobowego we wszystkich systemach kogeneracyjnych powyżej 5 MW w 2040 r.), a także zmiany w modelu taryfowania – w celu poprawienia kondycji finansowej przedsiębiorstw ciepłowniczych, co zwiększy ich zdolności inwestycyjne. Zaakcentowano również potrzebę wsparcia najuboższych gospodarstw domowych, szczególnie narażonych na podwyżki cen ciepła.

W podsumowaniu Strategii jej autorzy wskazali, że „najważniejszym wnioskiem płynącym z przeprowadzonej analizy jest, że zwlekanie z procesami inwestycyjnymi spowoduje znacznie większy wzrost cen w przyszłości, nawet po uwzględnieniu kosztów głębokiej modernizacji”.

– Głównym czynnikiem kosztotwórczym są ceny uprawnień do emisji CO2 na poziom których Polska nie ma bezpośredniego wpływu. Pozostawanie przy wytwarzaniu energii przede wszystkim z węgla spowoduje drastyczny wzrost kosztów ze względu na dalsze wzrosty cen uprawnień do emisji, które maja osiągnąć nawet 400 euro w 2050 r. – wskazano.

– Stąd najważniejszym priorytetem sektora oraz niniejszej Strategii powinno być możliwie szybkie odejście od spalania najbardziej emisyjnych paliw kopalnych i jak najszybsza inkorporacja OZE w systemach ciepłowniczych. Konieczne jest również podkreślenie, że ze względu na tak wysokie prognozowane ceny uprawnień do emisji w ETS, nie jest zasadne, aby jednostki opalane gazem ziemnym wszędzie zastępowały instalacje węglowych w stosunku mocowym jeden do jednego – dodano.

Jak podkreślono, takie postępowanie skutkowałoby przeniesieniem obecnych problemów z kosztami emisji na przyszłość. Kluczowymi technologiami powinny być natomiast zeroemisyjne źródła odnawialne, gwarantujące odejście od obecnego powiązania cen ciepła z cenami uprawnień.

– Gaz ziemny powinien pełnić rolę przejściową, będąc wykorzystywanym przede wszystkim w kogeneracji zasilającej duże systemy, gdzie implementacja technologii odnawialnych sprawia największe trudności oraz jako paliwo funkcjonujące w podszczycie/szczycie zapotrzebowania na ciepło. Poza źródłami odnawialnego ciepła, ważnym będzie wykorzystanie lokalnie dostępnych źródeł ciepła odpadowego, a także budowa instalacji termicznego przekształcania odpadów, których recykling jest niemożliwy lub nieopłacalny – zaznaczono.

Według Strategii nowoczesne systemy ciepłownicze będą składać się z wielu równolegle funkcjonujących jednostek wytwórczych, transportujących czynnik grzewczy o niższych temperaturach. Jednocześnie w obliczu postępującej elektryfikacji kolejnych obszarów życia, system ciepłowniczy powinien być buforem systemu elektroenergetycznego na przemian odbierając nadwyżki generacji lub stabilizując system produkcją energii elektrycznej w wysokosprawnej kogeneracji.

– Obecnie, w związku z fizycznym wypływem środków na opłaty ze emisje, największym wyzwaniem jest zapewnienie płynności finansowej wytwórców, dystrybutorów i sprzedawców ciepła systemowego. Możliwość realizacji inwestycji wynikających z kolejnych wyzwań stawianych przed sektorem ciepłownictwa systemowego w regulacjach europejskich, jak również krajowych, uzależnione są od kondycji finansowej branży – stwierdzono.

– Sektor znajduje się obecnie w trudnym położeniu, szczególnie w obliczu oczekiwanych wydatków modernizacyjnych. Nawet przy znaczącej podaży środków pomocowych z Unii Europejskiej dedykowanych modernizacji ciepłownictwa ich absorpcja może być ograniczona w związku ze złą kondycją finansową i brakiem możliwości pozyskania finansowania zewnętrznego – dodano, zwracając przy tym na potrzebę zmian w modelu taryfowania firm ciepłowniczych.

Ciepło gazowane czy niegazowane?

Podsumowując można zastanawiać się, czy przygotowany przez resort klimatu projekt „Strategii dla ciepłownictwa do roku 2030 z perspektywą do 2040 r.” odpowiada na realia, w których się aktualnie znajdujemy. Zwłaszcza w kontekście narastających obaw, że Polska odchodząc od węgla zmierza w stronę coraz większego uzależnienia od gazu, czyli paliwa którego perspektywy uległy ogromnym zmianom w ostatnich kwartałach.

Z ostatnich analiz Gaz-Systemu wynika, że do 2031 r. szacowane zużycie gazu osiągnie poziom 34,9 mld m sześc. rocznie, a zapotrzebowanie w dobach szczytowych na poziomie ok. 200 mln m sześc. na dobę.

W stosunku do obecnego zużycia (odpowiednio 18,5 mld m sześc. rocznie i ok. 90 mln m sześc. na dobę) oznacza to wzrost o ok. 85 proc. w skali roku oraz nawet o 120 proc. większe zapotrzebowanie dobowe. Powód to zastępowanie przez energetykę i ciepłownictwo jednostek węglowych źródłami gazowymi.

Niedawno na łamach portalu WysokieNapiecie.pl przytaczaliśmy wypowiedzi kilku przedstawicieli firm ciepłowniczych, dotyczące skutków zawirowań związanych z cenami gazu. PEC Siedlce jednostki gazowe wyłączył już prawie rok temu. PGNiG Termika z tego samego powodu okresowo odstawiała ledwo co oddany do użytku w grudniu 2021 r. nowy blok gazowy w EC Żerań o mocy prawie 500 MWe i blisko 330 MWt.

Z kolei gazowa Elektrociepłownia Nowa Sarzyna, która dostarcza ciepło do zakładów chemicznych Ciechu oraz miejskiej sieci ciepłowniczej, w pełni wywiązuje się tylko z dostaw ciepła. Natomiast energia elektryczną jest obecnie jedynie opcją na potrzeby usług, które firma pełni na rzecz Krajowego Systemu Elektroenergetycznego (KSE): rynku mocy, generacji wymuszonej oraz odbudowy systemu.

Zobacz więcej: Polska dodaje gazu. Ale to się coraz mniej opłaca

– Ciepłownictwo widzi dla siebie przyszłość w gazie, ale to myślenie z innej epoki. Gaz będzie potrzebny w Polsce, ale ostrożnie trzeba go planować. Potrzebny jest całościowy bilans gospodarki – komentowała po publikacji strategii Joanna Maćkowiak-Pandera, szefowa Forum Energii, wskazując na potrzebę ograniczania zużycia gazu tam, gdzie jest to możliwe.

– Ta strategia dla ciepłownictwa jest branży potrzebna jak kadzidło umarłemu, bo opiera się na zwiększeniu uzależnienia Polski od gazu – zaznaczył natomiast Paweł Lachman, prezes Polskiej Organizacji Rozwoju Technologii Pomp Ciepła.

Inwestycje ciepłownictwie są również bardzo kapitałochłonne – stąd też niemniej istotne jest zapewnienie preferencyjnych warunków finansowania tych inwestycji zarówno ze środków publicznych (pomoc państwa, Fundusz Modernizacyjny), jak i ze środków prywatnych inwestorów, których wydatkowanie będzie oceniane w świetle kryteriów określonych w tzw. taksonomii UE.

Pozostaje więc czekać, jaką Strategię pokaże pokaże resort po przeprowadzeniu konsultacji publicznych.

Zobacz też: Renowacja budynków rozrusza gospodarkę i obniży rachunki