Spis treści

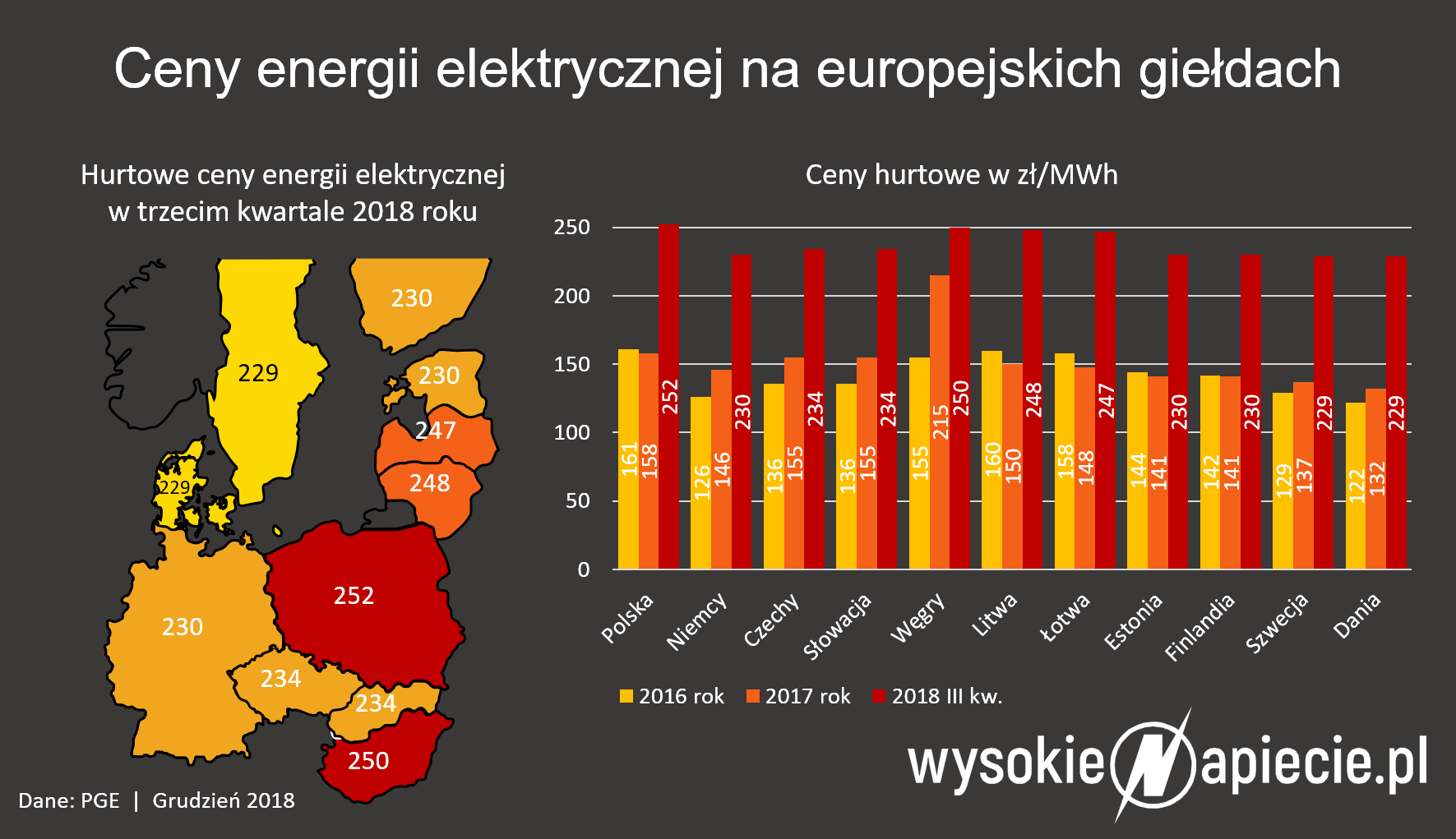

Jak to się właściwie stało, że ceny prądu na giełdzie wzrosły o kilkadziesiąt procent? Ostre wzrosty odnotowały co prawda wszystkie europejskie giełdy energii, znacznie wzrósł popyt odbiorców, w górę poszły koszty zakupu węgla, gazu i praw do emisji CO2 z ich spalania, ale pytanie o to, czy to jedyne powody wciąż wisi w powietrzu. Ministerstwo Energii i Urząd Regulacji Energetyki podejrzewają, że za wzrostami stoi coś jeszcze.

Prezes Urzędu Regulacji Energetyki Maciej Bando uznał, że „obiektywne przyczyny” nie wyjaśniają wszystkiego. Pozostaje „subiektywny czynnik ludzki”, który mógł dopuścić się manipulacji ceną. Prezes URE skierował już do prokuratury pierwsze zawiadomienie o podejrzeniu manipulacji cenami na TGE w połowie roku. Kolejne transakcje – na dostawy energii na 2019 rok – są w tej chwili przez URE badane.

Przeczytaj więcej na ten temat: Manipulacje cenami prądu. URE zawiadomiło prokuraturę

Z krótkiej analizy, którą przedstawiło URE wynika, że wzrost cen był wyższy niż wynikałoby to tylko z „czynników obiektywnych”. Ale czy doszło do przestępczej manipulacji transakcjami w celu podbicia ceny?

Rozmawialiśmy z kilkoma traderami ze spółek energetycznych spoza grona „podejrzanych”, którzy z zastrzeżeniem anonimowości zgodzili się podzielić swoimi opiniami o sytuacji na rynku. Żaden z nich nie jest przekonany, że do jakichkolwiek manipulacji na rynku dochodziło. Mają też poważne wątpliwości czy – jeżeli nawet miały one miejsce – to da się je w ogóle udowodnić.

Zobacz także: Ostry wzrost cen prądu w Europie

Zacznijmy jednak od podstawowego pytania każdego śledztwa – kto na tym skorzystał?

Na pierwszy rzut oka odpowiedź wydaje się oczywista. Największe zyski osiągnęły firmy, które mają dużo elektrowni i sprzedają na rynku hurtowym więcej prądu niż potrzebują dla swoich klientów. Innymi słowy mają tzw. „długą pozycję”. W polskich warunkach jest trzech takich dużych graczy – PGE, Enea oraz Zespół Elektrowni Pątnów-Adamów-Konin. Dwie pierwsze są państwowe, ZE PAK jest kontrolowany przez Zygmunta Solorza.

Najbardziej poszkodowane powinny być, co do zasady, firmy, które kupują duże ilości prądu na rynku hurtowym, czyli mają tzw. pozycję krótką. To przede wszystkim Energa, Tauron, Innogy, ale także dziesiątki mniejszych sprzedawców oraz wielki przemysł, kupujący prąd po cenach giełdowych.

Ale dla indagowanych przez nas traderów sprawa nie jest wcale taka prosta.

– Nie widziałem na polskim rynku spekulacji. Wzrosty w Polsce były bardzo podobne jak na Zachodzie. Już kilka razy sytuacje, które mogły wzbudzić zainteresowanie, były badane przez KNF i nic nie wykazały. Moim zdaniem to, co mogło być brane za podbijanie cen, to był klasyczny short squeeze. Wiele firm było na krótkiej pozycji, bo przez ostatnie lata głównie na niej dało się zarobić. Natomiast rynek był na long. Wzrost cen sprawił, że wielu graczy miało problem z pokryciem gwarancji wymaganych przez TGE i zamykali swoje pozycje po każdej cenie. Gdy departament ryzyka mówi „zamykaj pozycję”, to traderzy nie mają nic do powiedzenia – realizują transakcje nawet kosztem dużych strat – tłumaczy nam trader z wieloletnim doświadczeniem na polskim i zachodnioeuropejskich rynkach energii.

Na rosnące koszty zabezpieczeń, które mogły przyczynić się do nagłych zmian kursów w wyniku zamykania transakcji po każdej cenie, zwraca też uwagę drugi z naszych rozmówców. – Najbardziej zainteresowana wzrostami była oczywiście PGE, a na drugim miejscu Enea, ale to też nie jest takie proste. IRGiT pokazywał, że jednego dnia wezwali do uzupełnienia zabezpieczeń na ok. 400 mln zł z powodu wzrostu cen energii na giełdzie w stosunku do tego, po ile dane podmioty kontraktowały sprzedaż kilka miesięcy wcześniej. To ich też musiało boleć. Moim zdaniem zabezpieczenia PGE musiały iść w miliardy przy tak dynamicznych wzrostach cen – tłumaczy.

Kolejny trader także tłumaczy, że jego kolegów po fachu, na ręce których mógł patrzeć Urząd Regulacji Energetyki, wiążą tzw. mandaty transakcyjne.– Na pewno na rynku było w tym roku kilka podejrzanych transakcji. Po części może to wynikać z wadliwego mechanizmu wyznaczania kursu rozliczeniowego (na podstawie 10 ostatnich transakcji, co ułatwia manipulowanie tym kursem), ale można to tłumaczyć także mandatami transakcyjnymi, które każą traderom kupowanie po jakiejkolwiek cenie w określonych sytuacjach. Wystarczy aby trader się zagapił, by wyglądało to dziwnie.

Zobacz także: Spekulanci chwilowo wystraszyli się wysokich cen CO2

– Ceny w okolicach 300 zł/MWh za bazę [dostawy energii w takiej samej ilości w każdej godzinie doby – red] i 400 zł za pasek [dostawy energii w godzinach szczytu zapotrzebowania – red’] nie są natomiast przesadzone. – Patrząc na wrzesień czy październik, takie kontrakty kwartalne miały uzasadnienie, biorąc pod uwagę notowania CO2 – tłumaczy.

Nasz rozmówca dodaje, że na polskim rynku coraz mniej jest już także czysto rynkowej spekulacji. – Na giełdzie nie ma już wielu spekulantów. Prawie wszyscy zagraniczni traderzy uciekli na Bałkany i inne rynki, które są mniej ryzykowne regulacyjnie. Tylko Kulczyk został. Państwowi uciekli z kolei z na giełdę i nie kontraktują poza nią, bo mówią, że nie mają na to zgody.

A jeżeli już dochodziło do prób manipulacji, to po co?

Nasi rozmówcy mieli kilka różnych teorii. Jedna wskazuje na firmy zajmujące długą pozycję, a więc z nadmiarem produkcji względem sprzedaży. – Jeżeli takie firmy sprzedawały energię prywatnym spółkom obrotu w kontraktach terminowych na 2019 rok np. po 100-150 zł/MWh taniej, niż aktualne kontrakty spot lub kwartalne, a do takich transakcji dochodziło, to mogli powiedzieć sobie tak: „podkręcimy jeszcze cenę o 10-20 zł i przyśpieszymy upadek tych gości”. Dzięki temu kontrakty wracały do nich i mogli je ponownie sprzedaż o te 100-150 zł drożej – mówi nam jeden z naszych rozmówców.

Drugi spekuluje, że ewentualne podbijanie cen mogło służyć uzasadnieniu opłacalności budowy „ostatniego dużego bloku węglowego”, czyli bloku Ostrołęka C, którego rentowność rośnie wraz ze wzrostem cen na rynku hurtowym. Trzeci z traderów zwraca uwagę, że za manipulacje mogły być brane czysto spekulacyjne zachowania, a czasami nawet ruchy nie wynikające ze strategii rynkowej, a szeroko pojętej strategii handlowej. – PGE zmniejszyła sprzedaż na giełdzie i uznała, że będzie więcej kontraktować na OTC [transakcjach dwustronnych – red.], pewnie ze względu na koszty transakcyjne. Efekt był jednak taki, że ponieważ brakowało podaży, to ceny rosły – tłumaczy.

Zobacz także: Jakie będą skutki ustawy o dotowaniu prądu?

Jeden z naszych rozmówców zwraca też uwagę, że przy aktualnych modelach wyznaczania indeksów cenowych, nawet krótkie skoki cenowe mogą mieć istotne znaczenie, a to może zachęcać do prób manipulacji. – Kiedyś liczyłem też, że gdyby tylko jedna godzina wyskoczyła do 50 tys. zł/MWh [górnego limitu cenowego wchodzącego w życie 1 stycznia 2019 roku – red.], to indeks cały roczny byłby o 8 zł wyższy, a 22 listopada 1500 zł [aktualny limit cenowy – red.] mieliśmy niemal przez cały dzień. Drogo było też 18 grudnia, bo Kozienice [największy w Polsce blok w Kozienicach o mocy 1075 MW – red.] się wyłączyły, a trudno znaleźć zastępstwo dla takiego bloku – dodaje.

Najnowsza strategia miksu energetycznego OZE oparta o duże instalacje biomasowe wydaje się nie uwzględniać otoczenia faktycznego i prawnego. Mało prawdopodobna wydaje się notyfikacja takiego systemu wsparcia, a brak krajowego paliwa powodowałby import biomasy na dużą skalę – pisze dr Christian Schnell.

Najnowsza strategia miksu energetycznego OZE oparta o duże instalacje biomasowe wydaje się nie uwzględniać otoczenia faktycznego i prawnego. Mało prawdopodobna wydaje się notyfikacja takiego systemu wsparcia, a brak krajowego paliwa powodowałby import biomasy na dużą skalę – pisze dr Christian Schnell.