Spis treści

Polska liderem regionu, ale do europejskiej czołówki daleko

W ostatnich dniach został został opublikowany raport pt. Napędzając gospodarkę: Gospodarczy wpływ sektora Data Center w Polsce, przygotowany przez Polish Data Center Association (PLDCA) oraz PwC Polska. Jak można się domyślić już po samym tytule, raport ma przede wszystkim wykazywać pozytywną skalę obecnego i potencjalnego wpływu tej branży na polską gospodarkę.

Oczywiście to nie dziwi, bo takich opracowań nie tworzy się po to, żeby jakiś sektor pokazywać w złym świetle. Samo PwC w ostatnich latach takie raporty oddziaływania przygotowało w Polsce m.in. dla koncernów Nestle, Ergo Hestia, a dwa lata temu na zlecenie spółki Westinghouse, która ma budować elektrownię jądrową na Pomorzu.

Tak więc w przypadku centrów danych autorzy twierdzą, że obiekty te wspierają w Polsce 41 tys. miejsc pracy, a ogólny wpływ sektora można szacować w 2025 roku na ponad 10 mld zł wartości dodanej brutto.

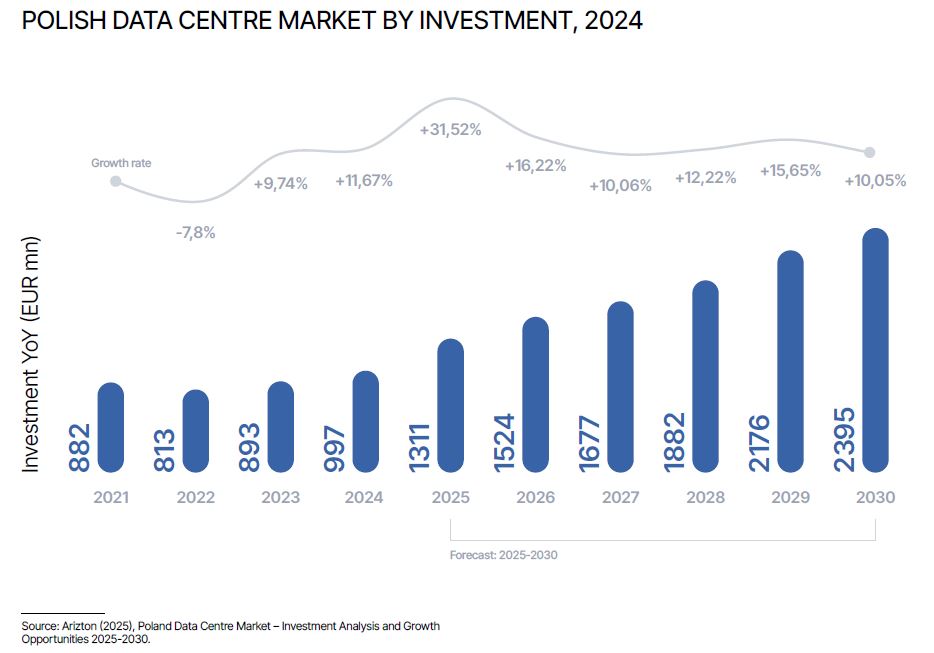

Z kolei wartość inwestycji w infrastrukturę centrów danych w latach 2021-2024 wyniosła blisko 3,6 mld euro. W samym 2024 roku było to blisko 1 mld euro, a w 2030 roku spodziewane jest osiągnięcie nakładów na poziomie 2,4 mld euro.

Niemniej jeśli ktoś w miarę wnikliwie śledzi rozwój tej branży w Polsce czy Europie, to sam raport nie przynosi wielu przełomowych informacji – w tym dotyczących energetyki. Poniekąd w tym leży też jego wartość, bo w ten sposób stanowi kolejny dowód na to, jak karykaturalny stał się proceder spekulacyjnego składania wniosków o przyłącza dla centrów danych.

Bardzo szczegółowo pisaliśmy o tym w połowie maja w artykule pt. Po fotowoltaice i magazynach energii sieciowi spekulanci pokochali centra danych. Informowaliśmy wówczas, że Polskie Sieci Elektroenergetyczne szacują kolejkę takich wniosków na około 150-200 GW. Jak dotąd PSE wydała warunki przyłączenia dla centrów danych o mocy około 6 GW. W przypadku operatorów sieci dystrybucyjnych jest to przeszło 3 GW w zawartych umowach i wnioskach o przyłącza.

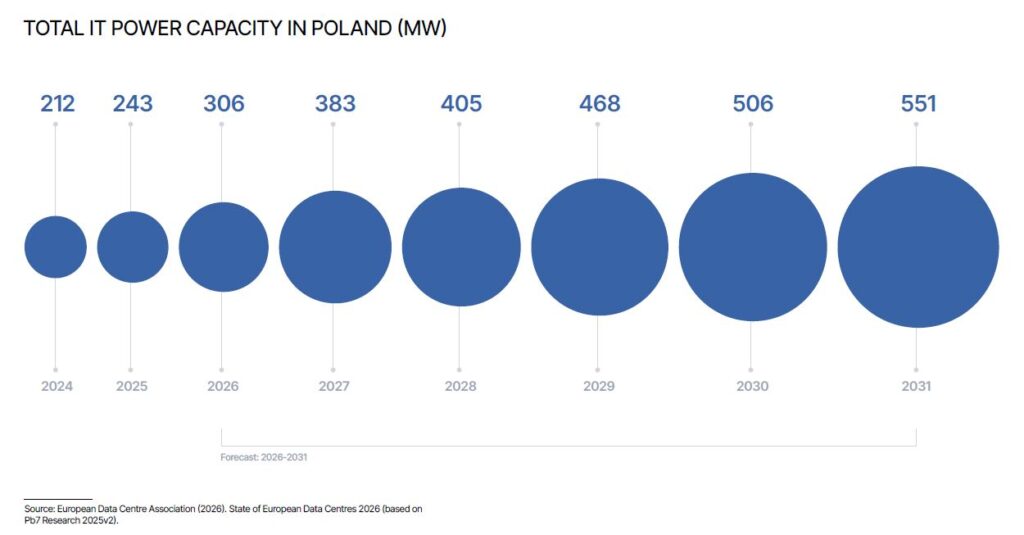

Tymczasem raport PLDCA i PwC przypomina, że w 2025 roku polskie centra danych miały łącznie około 250 MW mocy, a według European Data Centre Association (EUDCA) do 2031 roku powinno to być około 550 MW. Samo PSE w swoich analizach szacuje dosyć optymistycznie, że w 2036 roku będzie to 3,1 GW, a do 2040 roku – 5 GW.

Ambitnych planów więcej niż pieniędzy

Jeśli scenariusz kreślony przez operatora miałby się spełnić, to w nadchodzących latach w Polsce musiałyby ruszyć inwestycje w centra, których jednostkowa moc jest liczona nie w dziesiątkach, a setkach megawatów. Tak, jak dzieje się to już na głównych europejskich rynkach, czy na masową skalę w USA.

Takie projekty są oczywiście ogłaszane przez różnych inwestorów, m.in. w Dąbrowie Górniczej (200 MW), Koninie (260 MW), Bełchatowie (500 MW) czy po najbardziej medialne pod kątem zapowiedzi Choczewo (3,2 GW). Wszystkie łączy jednak wspólny mianownik, a mianowicie – co przyznają sami deweloperzy – potrzeba znalezienia inwestorów oraz banków czy funduszy, którzy w te przedsięwzięcia, najpewniej realizowane wieloetapowo, się zaangażują. Na takie inwestycje potrzeba dziesiątek miliardów złotych.

Aktualnie Polska odpowiada za około 30% mocy centrów danych w Europie Środkowo-Wschodniej, co daje nam pozycję regionalnego lidera, ale – jak wskazuje raport PLDCA i PwC – całkowity udział w europejskim rynku to zaledwie 2%. Mimo, że jesteśmy szóstą pod względem wielkości gospodarką w UE i – według ostatnich wyliczeń MFW – numerem 21. w skali globalnej.

W Europie w ostatnich latach sektor rozwijał się przede wszystkim na tzw. rynkach FLAP-D (Frankfurt, Londyn, Amsterdam, Paryż i Dublin). Poza tym rosło też znaczenie mniej zatłoczonych lokalizacji, których atutem jest dostęp do taniej energii (Hiszpania, Portugalia, Portugalia, Finlandia, Szwecja). W przypadku krajów skandynawskich atutem jest też chłodniejszy klimat, co przekłada się na niższe koszty chłodzenia serwerowni.

Autorzy raportu widzą szansę dla Polski w jej położeniu, dzięki czemu może stanowić pomost „pomiędzy dwoma dynamicznie rozwijającymi się europejskimi regionami centrów danych – Niemcami i rynkami nordyckimi”.

– To położenie stwarza szczególny potencjał dla północnej i północno-zachodniej Polski, gdzie przyszłe inwestycje mogłyby skorzystać z bliskości kluczowych rynków regionalnych, dostępu do infrastruktury na dużą skalę oraz możliwości wspierania transgranicznych przepływów ruchu cyfrowego – podkreślają autorzy.

Do tego wskazują również na konkurencyjność względem rynków FLAP-D dzięki niższym cenom gruntów, tańszej pracy i mniejszym kosztom budowy. Inne atuty to m.in. rozbudowane ciepłownictwo systemowe, które może być odbiorcą ciepła odpadowego z centrów.

Sieciowa reforma doczeka się poprawek

Na rosnącą rolę Europy Środkowo-Wschodniej w swoich analizach wskazuje też EUDCA. Według organizacji branża weszła w nową fazę rozwoju i model wzrostu oparty na usługach chmurowych zaczyna ustępować inwestycjom związanym ze sztuczną inteligencją (AI), których wartość ma sięgnąć 176 mld euro do 2031 roku.

Przybywa zatem centrów o coraz większej mocy, więc głównym wyzwaniem staje się dostęp do sieci i energii elektrycznej. EUDCA podkreśla, że bez rozwiązania problemów z kolejkami po przyłącza, a także przewlekłymi procedurami administracyjnymi, Europie trudno będzie jakkolwiek konkurować z USA czy Chinami pod względem rozwoju AI i wdrażania jej w gospodarce.

W Polsce reforma procesu przyłączeniowego należy do głównych tematów branżowych już od kilkunastu miesięcy, a jego synonimem jest UC84, czyli numer projektu nowelizującego w tym zakresie Prawo energetyczne. Przepisy te weszły w życie z końcem kwietnia, a raport PLDCA i PwC przywołuje je jako szansę na wyeliminowanie z kolejek po przyłącza projektów spekulacyjnych, co na czym zyskają bardziej dojrzałe przedsięwzięcia.

Nowe zasady ledwo co zaczęły obowiązywać, a już się okazało, że regulacje budzą sporo wątpliwości w zakresie przepisów przejściowych, dotyczących wejścia danych regulacji w życie. Od tego natomiast zależy kto i w jakim terminie ma wypełnić dane zobowiązania. Szczegółowo pisaliśmy o tym ponad dwa tygodnie temu w artykule pt. Ruszyła sieciowa czystka, choć kolejne wątpliwości wokół UC84 się mnożą.

Już wtedy eksperci wskazywali, że ledwo co znowelizowana ustawa będzie wymagała kolejnej nowelizacji, która rozwieje wątpliwości interpretacyjne. Długo na to nie trzeba było czekać, gdyż inicjatywę w tej sprawie 18 czerwca podjęła Komisja do Spraw Deregulacji. Ze szczegółami projektu można zapoznać się na stronach Sejmu, a do 26 czerwca można jeszcze składać do niego uwagi.

Podczas posiedzenia komisji, które poprzedziło złożenie projektu, wiceminister Wojciech Wrochna przyznał, że wątpliwości interpretacyjne to efekt poprawek, które wprowadzono na końcowym etapie prac nad UC84 w Senacie. Zgodził się, podobnie jak przedstawiciele kilku organizacji branżowych, że przepisy przejściowe trzeba poprawić, aby wyeliminować wątpliwości.

Akcentował to również Konrad Purchała, wiceprezes PSE, który jednocześnie informował, że wprowadzenie nowych regulacji już spowodowało spadek liczby nowo składanych wniosków o przyłącza.

Co prawda błędy w przepisach powstały podczas prac nad UC84 w Parlamencie, ale w samym uzasadnieniu do projektu korygującego te błędy wydaje się, że więcej uwagi postanowiono przekierować na operatorów sieci.

– Błędne interpretacje terminu „wejście w życie ustawy” niweczy sens i istotę ustawy zmieniającej, co wprost przekłada się na konsekwencje w zakresie wysokości kwot i terminów na dokonanie wpłat zaliczek i zabezpieczeń, a także realizacji kamieni milowych. Prezentowana przez operatorów sieciowych interpretacja stanowi bezpośrednie zagrożenie dla utrzymania ciągłości prowadzonych procesów inwestycyjnych przez przyłączane podmioty – czytamy w uzasadnieniu.

– Potwierdzeniem poważnych wątpliwości i ich negatywnego wpływu na rynek jest fakt, iż operatorzy sami zastrzegają w swoich komunikatach i oficjalnych wypowiedziach, że przedstawiana przez nich interpretacja może być błędna i może się zmienić, co dodatkowo dowodzi zaistniałej niepewności regulacyjnej, której skutkiem jest chaos projektowy i decyzyjny – czytamy również.

Dalej wskazano też, że „brak zmiany stanu obecnego spowoduje kontynuowanie rozbieżności w interpretowaniu przepisów pomiędzy poszczególnymi operatorami, a także spowoduje, że przepisy przejściowe, które miały chronić inwestorów posiadających zaawansowane projekty w toku, nie znajdą wobec nich zastosowania”.

– Stworzy to sytuację, w której literalna wykładnia przepisów będzie stała w otwartej sprzeczności z intencją ustawodawcy, który zabiegał o to by w zakresie przyłączeń do sieci jak najszerzej stosowana była zasada „first come, first served”, promująca projekty na dalszych etapach zaawansowania, rzetelnie realizowane z realistycznymi modelami biznesowymi – podkreślono w uzasadnieniu

Centra danych niczym wirtualne elektrownie

Wracając do centrów danych, to na poziomie europejskim uważnie przygląda się im ENTSO-E, czyli stowarzyszenie skupiające operatorów sieci przesyłowych. W ubiegłym miesiącu opublikowało ono raport dotyczący wpływu tych obiektów na systemy elektroenergetyczne, a płynące z niego wnioski opisywaliśmy też wspomnianym wcześniej artykule pt. Po fotowoltaice i magazynach energii sieciowi spekulanci pokochali centra danych.

W ostatnich dniach ENTSO-E zorganizowało również w tym temacie webinarium, którego zapis można obejrzeć poniżej.

Biorący w nim udział przedstawiciele stowarzyszenia akcentowali, że rozwój sektora centrów danych oraz AI należy do jednych z najważniejszych wyzwań, które stoją przed operatorami. Skala tych obiektów sprawia, że z poziomu sieci zaczynają one wpływać na planowanie pracy i rozwoju systemów elektroenergetycznych podobnie jak duże elektrownie czy energochłonne gałęzie przemysłu.

Centra danych są nie tylko dużymi odbiorcami energii, ale jednocześnie mogą być źródłem elastyczności i stabilności dzięki towarzyszącej im infrastrukturze, stanowiącej zasilanie awaryjne (agregaty prądotwórcze, magazyny energii), a także źródeł wytwórczych – odnawialnych czy gazowych. Szczególnie te ostatnie, z uwagi na dyspozycyjność, mogą wspierać pracę sieci w okresach zagrożenia.

Jednak to, co może wspierać system elektroenergetyczny, może być dla niego również niebezpieczne. Nowoczesne centra mogą podczas zakłóceń pracy sieci natychmiast się odłączyć i przejść na własne zasilanie, a następnie równie szybko powracać do poboru energii sieci. Ponadto obiekty pracujące na potrzeby AI charakteryzują się znacznie większymi skokami wykorzystania mocy. W efekcie duże centra mogą wywoływać zdarzenia systemowe o skali porównywalnej z awarią dużego źródła wytwórczego.

Dlatego ENTSO-E postuluje aktualizację wymogów sieciowych wobec centrów, aby ich praca nie wpływała negatywnie na parametry, z którymi pracują systemy elektroenergetyczne. Organizacja widzi zatem w centrach danych nie tylko odbiorcę energii, ale też ważny element systemu, który przy lepszej koordynacji może pełnić też rolę wirtualnej elektrowni i dostawcy usług systemowych

USA próbują sobie poradzić z cyfrowym boomem

Europa (Polska tym bardziej) jest na takim etapie rozwoju centrów danych i sztucznej inteligencji, że może jeszcze odpowiednie rozwiązania wdrażać w zaplanowany sposób, a nie gwałtownie reagując na szybko rosnącą skalę problemów.

W USA, gdzie tej branży trwa gorączka inwestycyjna, operatorzy znajdują się pod bardzo dużą presją – zarówno polityczną, jak i społeczną.

Sektor technologiczny jest dla Amerykanów kluczowy pod względem rozwoju gospodarczego, a także rywalizacji z Chinami, więc administracja Donalda Trumpa naciska, aby umożliwiać kolejne inwestycje. Z drugiej strony chce jednak, aby nie odbijało się to na cenach energii dla pozostałych odbiorców – zwłaszcza gospodarstw domowych. Dlatego największe koncerny technologiczne, pod naporem Trumpa, zobowiązały się, że zapłacą za wybudowanie źródeł potrzebnych do zasilania ich centrów.

W regionach, gdzie tych inwestycji jest najwięcej, rachunki za energię w ostatnich kwartałach wyraźnie wzrosły, co napędza negatywne nastroje społeczne, a to może wpłynąć na wyniki jesiennych wyborów połówkowych do Kongresu.

Z kolei FERC – amerykański odpowiednik URE – w tym miesiącu nakazał operatorom, aby wnioski o przyłączenie do sieci tzw. hiperskalerów były rozpatrywane maksymalnie w ciągu 90 dni. Obecnie często trwa to latami, a sieciowych spekulantów również nie brakuje pod stronie Atlantyku.

Operatorem, który znajduje się pod największym naciskiem FERC, jest PJM Interconnection, dostarczający energię do trzynastu stanów na północnym-wschodzie USA, zamieszkanych przez 67 mln osób. Na tym terenie, zwłaszcza w Wirginii, znajduje się też jedno z największych skupisk centrów danych. FERC sugerował nawet rozpad PJM, jeśli operator nie zapanuje nad problemami na swoim terenie.

W pierwszym kwartale 2026 roku hurtowe ceny energii na obszarze zarządzanym przez PJM wynosiły średnio 136 dolarów/MWh i były o 76% wyższe niż w analogicznym okresie minionego roku. Natomiast koszty usług mocowych, które zapewniają dostawy energii w okresach szczytowego zapotrzebowania, wzrosły w tym czasie o prawie 400%.

Amerykanie samolotami sprowadzają polskie transformatory

Co ciekawe, skutki amerykańskiego boomu związanego z centrami danych oraz AI możemy też obserwować w Polsce, o czym można było się przekonać kilkanaście dni temu.

Hitachi Energy poinformowało wówczas, że wyprodukowane w fabryce koncernu w Łodzi dwa duże transformatory mocy – o wadze ponad 80 ton każdy – zostały dostarczone na budowę wielkoskalowego centrum danych w USA jednym z największych na świecie samolotów cargo – Antonowem An-124.

– Transport lotniczy urządzeń tej wielkości należy do rzadkości. W tym przypadku był jednak konieczny ze względu na pilny charakter projektu – wskazało Hitachi Energy.

Zobacz też: Energetycy boją się o transformatory. Trwa walka o dostawy kluczowej stali

Jednak największy wpływ rozwoju tego sektora na łańcuchy dostaw dotyczy oczywiście turbin gazowych, co z kolei odczuwają polskie grupy energetyczne, które inwestują nowe elektrownie. Ostatnio przykładem jest Tauron, szukający dostawcy turbiny dla projektu w Jaworznie. Szeroko ten temat opisywaliśmy niedawno w artykule pt. Włosi mogą z przytupem wrócić na budowę polskich elektrowni.