Spis treści

Aukcja uzupełniająca rynku mocy na rok dostaw 2027

Na 3 września wyznaczono termin tegorocznej aukcji uzupełniającej rynku mocy. Chodzi o ten rodzaj aukcji, w którym po 2025 roku mogą brać udział jednostki o emisyjności wyższej niż 550 g CO2/kWh. Polska wynegocjowała w Komisji Europejskiej taką derogację z myślą o utrzymaniu w ruchu najstarszych elektrowni węglowych, które wciąż są niezbędne, aby zabezpieczyć moce dyspozycyjne w Krajowym Systemie Elektroenergetycznym.

Derogacja obowiązuje do końca 2028 roku i jak dotąd w jej ramach przeprowadzono aukcję na drugie półrocze 2025 roku, a także na rok 2026. O tym, jak potoczyła się ubiegłoroczna aukcja pisaliśmy w artykule pt. Ratunkowa aukcji dla elektrowni węglowych przyniosła niespodziankę.

Podstawowy cel tamtej aukcji został spełniony – wszystkie grupy energetyczne, które wciąż eksploatują elektrownie węglowe, pozyskały wystarczającą ilość kontraktów mocowych, aby zapewnić środki na ich utrzymanie. Co prawda nie wszystkie bloki zostały objęte umowami, ale trzeba pamiętać, że część z nich z założenia ma stanowić rezerwę dla tych jednostek, które są zobligowane do świadczenia obowiązku mocowego.

W dotychczasowej historii PSE jak dotąd trzykrotnie ogłaszały okres przywołania na rynku mocy trzykrotnie: 23 września 2022 roku (niska rezerwa mocy związana z niedostępnością jednostek wytwórczych), 6 listopada 2024 roku (dunkelflaute oraz niedostępność wybranych bloków energetycznych), a także niedawno – 30 czerwca 2026 roku (upalna pogoda, niska produkcja energetyki wiatrowej, niedostępność wybranych bloków).

Zobacz też: Trzecie w historii przywołanie rynku mocy

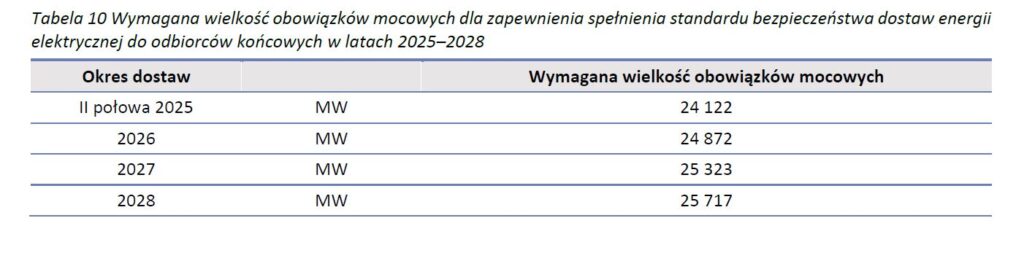

Zgodnie z majowym obwieszczeniem Ministra Energii, zapotrzebowanie na moc w aukcji uzupełniającej na rok dostaw 2027 wynosi blisko 6726 MW. Wnioski o certyfikację do aukcji można było składać do 10 lipca, a jej zakończenie ma nastąpić najpóźniej do 17 sierpnia. Wówczas okaże się, jak dużej rywalizacji o kontrakty będzie można się spodziewać.

Czy magazyny pomieszają szyki blokom węglowym?

Tym razem ta konkurencja może być większa niż w poprzednich aukcjach uzupełniających, gdyż o kontrakty mocowe prawdopodobnie pokuszą się niektórzy inwestorzy bateryjnych magazynów energii. Zachęcać może do tego wysoki korekcyjny współczynnik dyspozycyjności (KWD) dla baterii na poziomie 95% (wobec 12-13% w ostatnich aukcjach głównej/dogrywkowej).

– Widzimy, że są inwestorzy, którzy interesują się udziałem w aukcji uzupełniającej na rok 2027 – mówi portalowi WysokieNapiecie.pl Krzysztof Kochanowski, prezes Stowarzyszenia Polska Izba Magazynowania Energii i Elektromobilności (PIME). Jak dodaje, według szacunków organizacji – w zależności od scenariusza – do aukcji mogą wystartować magazyny o łącznej mocy od 200 do 600 MW.

Chodzi przede wszystkim o instalacje mające już kontrakty mocowe od 2028, które jednocześnie mogą być gotowe do eksploatacji już w przyszłym roku.

Kochanowski przypomina, że 2027 rok będzie ważny dla branży magazynowania energii również dlatego, że świadczenie usług na rynku mocy powinny rozpocząć pierwsze magazyny energii, które zdobyły kontrakty w aukcji głównej w grudniu 2022 roku.

Wśród nich znajdują się przede wszystkim jednostki budowane przez DRI w małopolskiej Trzebini (133 MW), OX2 w podkarpackim Osieku Jasielskim (50 MW), a także kilka innych małych obiektów.

Wracając do aukcji uzupełniającej na rok 2027, to według naszych źródeł w PSE, operator nie martwi się specjalnie perspektywą startu magazynów energii. Wręcz przeciwnie – każda jednostka, która pomoże zbić rosnące koszty rynku mocy, jest chętnie widziana. Pod warunkiem, że moc oferowana na 2027 rok będzie realna. PSE planują w tym celu zmienić regulamin rynku mocy, aby zwiększyć pewność, że jednostki, które wygrały aukcję rzeczywiście będą w stanie wywiązać się z umowy mocowej.

Jak duży będzie wpływ magazynów na aukcję uzupełniającą? Eksperci, z którymi rozmawialiśmy, oceniają, że wystarczy nawet 200 MW zgłoszonych baterii, aby zbić cenę w aukcji o 10%. Kluczowe pytanie, na które nie znamy odpowiedzi, to ile rzeczywiście pieniędzy potrzebują bloki węglowe z rynku mocy, aby zachować rentowność.

Patrząc na ostateczne wyniki poprzedniej aukcja uzupełniającej na rok 2026, warto przypomnieć, że dzięki niespodziewanemu udziałowi ZE PAK z blokiem 474 MW na węgiel brunatny w Pątnowie, aukcja skończyła się dopiero w czwartej rundzie z ceną 346,37 zł za kW.

Państwowe spółki energetyczne liczyły na więcej. Z drugiej strony koszty – węgla oraz uprawnień do emisji CO2 – pozostają w miarę stabilne.

Trzeba też pamiętać, że w przyszłym roku odbędą wybory parlamentarne, które tradycyjnie załogi elektrowni wykorzystają, aby domagać się podwyżek pensji. Jeśli zatem przychody z rynku mocy będą mniejsze, to grupy energetyczne będą musiały poszukać innych zaskórniaków.

Które baterie będą chciał załadować się do aukcji?

Typując potencjalnych inwestorów magazynów energii, którzy mogą wystartować w najbliższej aukcji uzupełniającej, na myśl w pierwszej kolejności przychodzą ci, którzy już oddali swoje obiekty do użytku lub wkrótce planują to zrobić.

Wśród nich jest EDF, który w maju uruchomił magazyn o mocy 50 MW w Starym Grodkowie (woj. opolskie), a który 17-letni kontrakt na rynku mocy zaczyna świadczyć dopiero od 2028 roku.

Maciej Śmiechowski, dyrektor ds. aktywów i operacji w EDF Renewables Polska, przekazał nam jednak, że spółka w aukcji uzupełniającej nie wystąpi, gdyż wcześniej wzięła udział z tym magazynem w aukcjach dodatkowych na rok 2027.

– Poza tym w realizacji mamy jeszcze magazyn o mocy 200 MW, który ma kontrakt mocowy od 2029 roku, a także obiekt o mocy 120 MW, który realizujemy na zasadach komercyjnych – informuje Śmiechowski.

Podobne pytanie zadaliśmy też grupom Greenvolt oraz Equinor (poprzez spółkę Wento), które mają najwięcej obowiązków mocowych dla baterii z kontraktów rozpoczynanych od 2028 roku – kolejno przeszło 1 GW oraz 360 MW.

Jeśli chodzi o Greenvolt, to pierwszy z nich – o mocy 200 MW w Turośni Kościelnej na Podlasiu – ma zostać oficjalnie oddany do użytku 30 lipca. Mocno zaawansowana jest też budowa analogicznej jednostki w Nowej Wsi Ełckiej, a wkrótce ma ruszyć realizacja obiektu o mocy 600 MW w Siedlcach.

– Co do kwestii przystąpienia do aukcji to takie decyzje będziemy podejmować na bieżąco i na ten moment nie informujemy o tego typu krokach – skwitowała nasze pytanie Weronika Krystoforska z biura prasowego Greenvolt.

Z kolei Martyna Adamska-Pakuła, która zajmuje się komunikacją w spółce Wento, przekazała nam, że projekty magazynów z kontraktami mocowymi rozpoczynającymi się od 2028 roku „znajdują się obecnie na zaawansowanych etapach realizacji i są rozwijane zgodnie z przyjętymi planami inwestycyjnymi”.

– Decyzje dotyczące ewentualnego udziału w przyszłych aukcjach podejmowane są w oparciu o szereg czynników biznesowych, regulacyjnych i rynkowych. Na obecnym etapie nie została podjęta decyzja dotycząca ewentualnego udziału w aukcji uzupełniającej rynku mocy dla roku dostaw 2027 – wskazuje Adamska-Pakuła.

Niemniej idąc tropem aukcji dodatkowych można zauważyć, że Greenvolt z pewnością w aukcji uzupełniającej nie wystartuje ze swoimi „dwusetkami” w Turośni Kościelnej i Nowej Wsi Ełckiej, gdyż zakontraktował je już w aukcjach dodatkowych na rok 2027. Natomiast Equinor zakontraktował w nich tylko jeden obiekt o mocy kilku megawat.

Sumując – jeśli baterie w aukcji uzupełniającej wystartują, to zapewne nie będą to magazyny, które dotychczas najbardziej przykuwały publiczną uwagę.

Co zrobi „nawęglona” energetyka?

Czy „nawęglone” grupy energetyczne obawiają się ubytku przychodów dla swoich elektrowni z powodu konkurencji baterii? Wprost przyznaje to tylko Enea.

– Enea analizuje potencjalną podaż jednostek rynku mocy na aukcji uzupełniającej na rok dostaw 2027. Dostrzegamy problem poziomu KWD dla technologii magazynowania energii, który wpływa na możliwość kontraktacji tych jednostek w porównaniu z technologiami opartymi na paliwach kopalnych. Patrząc na rynek mocy, gdzie jednym z kluczowych założeń jest neutralność technologiczna, Enea będzie dostosowywała strategię aukcyjną do ostatecznych parametrów aukcji oraz wolumenu podaży oferowanego przez dostawców mocy – odpowiedziała nam Berenika Ratajczak, rzeczniczka prasowa spółki.

Energa, która ma trzy bloki klasy 200 MW w Ostrołęce (w tym jeden „zazieleniony” współspalaniem biomasy), „nie podaje do publicznej wiadomości analiz związanych z aukcjami rynku mocy”. Natomiast PGE „na obecnym etapie nie komentuje przygotowań ani założeń dotyczących aukcji uzupełniającej rynku mocy na rok dostaw 2027”.

Dla przypomnienia – z końcem 2025 roku PGE wyłączyła dwie „dwusetki” w Dolnej Odrze, a kolejne dwie mają zakończyć pracę do końca sierpnia 2026 roku. Wtedy w Dolnej Odrze pozostaną już tylko dwa bloki gazowo-parowe (CCGT) o łącznej mocy blisko 1,4 GW, obok których ma jeszcze powstać blok szczytowy (OCGT) 600 MW.

Z kolei w Rybniku, gdzie obecnie dobiega końca budowa CCGT o mocy 883 MW i także ma powstać OCGT o mocy 600 MW, zakończenie pracy pozostałych czterech bloków klasy 200 MW – według wcześniejszych zapowiedzi – ma nastąpić dla dwóch jednostek w tym roku oraz następnych dwóch bloków w 2027 roku.

Na nasze pytania nie odpowiedział Tauron. Niemniej zarząd dotychczas informował, że będzie jak najdłużej chciał pozyskiwać wsparcie dla bloków węglowych w elektrowniach Jaworzno. Łagisza, Łaziska oraz Siersza.

Również ZE PAK, obecnie kontrolowany przez dzieci Zygmunta Solorza, nie odniósł się do naszych pytań. Jednak w raporcie za pierwszy kwartał tego roku spółka wskazała, że zamierza uczestniczyć z blokiem 474 MW w Pątnowie w aukcji uzupełniającej na 2027. To ostatni eksploatowany przez spółkę blok, na którego potrzeby jeszcze pracuje ostatnia w Wielkopolsce, stopniowo wygaszana, odkrywka węgla brunatnego „Tomisławice”.

Co będzie ze starymi blokami węglowymi po 2028 roku?

Chcieliśmy się też dowiedzieć, czy o los bloków węglowych w kontekście nadchodzącej aukcji obawia się Ministerstwo Energii, ale niestety biuro prasowe resortu nie znalazło od 25 czerwca czasu, żeby odpowiedzieć na pytania portalu WysokieNapiecie.pl.

Coraz częściej będą się też pojawiać pytania, co po 2028 roku, gdy skończy się derogacja związana z aukcjami uzupełniającymi. Patrząc na ostatnie miesiące, to minister energii Miłosz Motyka mówił w tym kontekście o tzw. zimnej rezerwie.

Prezes Taurona Grzegorz Lot zapowiadał z kolei, że grupa będzie ministerstwu podsuwać pomysły, jak „dwusetki” wykorzystać jeszcze do 2030-2035 roku. Natomiast prezes PSE Grzegorz Onichimowski zaznaczał, że kluczowe jest utrzymanie w dyspozycji operatora bloków węglowych – niezależnie od kształtu mechanizmu, który to zapewni.

Natomiast podczas podczas majowej konferencji wynikowej Enei wiceprezes ds. handlowych Bartosz Krysta stwierdził, że przy odpowiednich pracach remontowo-odtworzeniowych stare bloki węglowe w Połańcu czy Kozienicach mogą być utrzymywane do 2040 roku – zwłaszcza, że będą pracować coraz mniej.

– Nawet przy budowie jeszcze 12 GW bloków gazowych luka mocowa w okolicach 2035 roku wyniesie co najmniej 10 GW. Nawet gdyby była mniejsza, to uważam, że dopóki nie będzie elektrowni jądrowej, a bądźmy realistami – nie będzie jej przez kolejne 15 lat, to na pewno będzie potrzebny backup węglowy – podkreślił wiceprezes Krysta.

W latach 2021-2025 koszt rynku mocy wyniósł łącznie blisko 29 mld zł. Natomiast w 2026 roku przewidywany koszt już to prawie 10 mld zł.

Zobacz również: Dotacja to nie wszystko. Nie wszystkie magazyny energii zostaną wybudowane