Spis treści

Chętni byli, ale ofert nie złożyli

Za nieco ponad trzy i pół roku Tauron powinien zacząć wypełniać 15-letni kontrakt mocowy, który spółka pozyskała w ostatniej aukcji głównej rynku mocy na rok dostaw 2030. Dokładnie chodzi o 538 MW, które ma zapewnić planowany w Elektrowni Jaworzno blok w technologii OCGT, czyli w otwartym cyklu turbiny gazowej.

Łączna moc jednostki wyniesie około 600 MW. Najpierw trzeba ją jednak wybudować, a do tego – przy przyjętej przez Taurona formule realizacji projektu – w pierwszej kolejności trzeba zapewnić dostawę turbiny, a następnie wybrać jeszcze generalnego wykonawcę całej inwestycji.

Jak na polskie warunki jest to więc dotychczas rzadko spotykany model prowadzenia tego typu przedsięwzięć, gdyż państwowe grupy energetyczne przez ostatnie dekady przywykły raczej do wybierania od razu generalnych wykonawców całych bloków energetycznych.

Jednak przy obecnej sytuacji na rynku turbin gazowych, który zmaga się z największym w dziejach popytem (o czym więcej w dalszej części artykułu), taki sposób kontraktowania bloków energetycznych stał się praktycznie niemożliwy. W sytuacji, gdy linie produkcyjne u największych dostawców wkrótce będą obłożone kontraktami do końca tej dekady, trudno prowadzić wielomiesięczne przetargi publiczne – łącznie z potencjalnymi bataliami przed KIO.

Praktyka pokazuje, że z zamówieniem samej turbiny też nie jest łatwo, bo pierwszy przetarg w połowie kwietnia Tauron musiał unieważnić z powodu braku ofert. Potencjalni chętni byli, ale przykładowo wskazywali, że mogą utrzymać ważność swojej oferty nie dłużej niż przez 20 dni.

Tauron nieco swoje wymagania obniżał, ale nie tyle, aby kogokolwiek zachęcić do złożenia ofert, więc przetarg trzeba było unieważnić. Szczegółowo wszystkie okoliczności tego postępowania, parametry inwestycji oraz sytuację na innych, bieżących i przygotowanych inwestycjach w energetykę gazową – w tym kontekst dotyczący przyszłego rynku mocy – opisywaliśmy w artykule pt. Tauron ma problem w Jaworznie. Nikt nie chce mu dostarczyć turbin gazowych, do którego zainteresowanych odsyłamy po resztę informacji.

Tauron pod rękę z Włochami

Tauron nie zwlekał długo z decyzjami, bo okoliczności związane zarówno z rynkiem mocy, jak i rynkiem turbin nie są sprzyjające – z jednej strony coraz krótszy czas na wybudowanie elektrowni, z drugiej coraz dłuższy termin oczekiwania w kolejce po dostawę technologii.

Dlatego spółka postanowiła od razu sięgnąć po tryb zamówienia z wolnej ręki – tak jak Enea, gdy w Kozienicach dwukrotnie nikt nie złożył ofert w przetargu na budowę bloków gazowo-parowych (CCGT) o łącznej mocy 1,3 GW.

W tej formule Enei udało się w ubiegłym roku dogadać z debiutującą w Polsce turecką grupą Calik Enerji, która później na dostawcę technologii wybrała koncern GE Vernova – jednego z trzech głównych graczy na rynku turbin gazowych, obok Siemens Energy oraz Mitsubishi Power. To właśnie te podmioty dominują globalnie w segmencie turbin gazowych dużych o mocy, osiągających najwyższe parametry sprawności. Stąd popyt na ich produkty jest największy, a kolejki po zamówienia najdłuższe.

Natomiast w ogłoszonym 18 maja postępowaniu Tauron do negocjacji z wolnej ręki w Jaworznie zaprosił podmiot, który historycznie w XXI wieku w Europie można by potencjalnie umieszczać na miejscach poza podium wśród głównych dostawców turbin dla energetyki konwencjonalnej. Warto przy tym też pamiętać, że ten rynek stopniowo się konsolidował, czego apogeum było przejęcie przez GE energetycznej części Alstomu.

Podobnie jak w pierwszym przetargu Tauron dopuścił zaoferowanie dwóch turbin o łącznej mocy zbliżone do 600 MW. Poza tym zadanie obejmuje dostawę m.in. generatora, komina oraz innych instalacji technologicznych, a także świadczenie 15-letniej umowy serwisowej wyspy turbinowej po oddaniu bloku do użytku.

Parę dni później, podczas konferencji wynikowej Taurona po pierwszym kwartale, Mateusz Lewandowski, dyrektor wykonawczy ds. inwestycji, tłumaczył, że tryb z wolnej ręki wybrano jako najlepszy w sytuacji nierównowagi popytu i podaży na rynku turbin. Dodał również, że negocjacje dotyczą inwestycji opartej na dwóch turbinach. Elektrownia nie będzie miała klasycznej maszynowni, tylko zabudowę modułową.

Relacjonując tę konferencję Polska Agencja Prasowa w depeszy napisała, że Tauron prowadzi negocjacje ze spółką „Mansaldo”, co następnie powieliła część mediów i do dziś ma na swoich łamach. Warto zatem trochę bardziej przybliżyć informacje o Ansaldo, żeby chociaż poprawna pisownia nazwy tej włoskiej spółki nie sprawiała trudności.

W cieniu turbinowych gigantów

Ansaldo Energia szczyci się korzeniami sięgającymi 1853 roku, a pierwszą elektrownię wybudowała w latach 20. ubiegłego wieku. Jak dotąd firma miała dostarczyć ponad trzysta turbin do bloków CCGT oraz przeszło 100 turbin do jednostek OCGT.

Łącznie spółka miała dostarczyć turbiny konwencjonalne do elektrowni o łącznej mocy ponad 290 GW, z czego 48 GW wybudowała jako generalny wykonawca. Ponadto firma oferuje też usługi związane m.in. z energetyką jądrową, OZE i technologiami wodorowymi, czy też budową kompensatorów synchronicznych.

Zobacz również: Tauron chce przerobić Elektrownię Łagisza na kompensator synchroniczny

Według danych za 2025 rok Ansaldo Energia miała po kilku latach wrócić do rentowności, osiągając 20 mln euro zysku netto wobec 21 mln euro straty w 2024 roku. Przychody wzrosły do 1,2 mld euro (+10%), a portfel zamówień sięgnął 2,3 mld euro (+24%). Zarząd zakłada, że do 2030 roku przekroczy 2 mld euro przychodów, w czym ma pomoc m.in. koniunktura w energetyce gazowej. Obecnie grupa zatrudnia ponad 3,5 tys. pracowników.

Już te podstawowe dane pokazują, że Ansaldo Energia jest stosunkowo niewielkim podmiotem na tle takich potentatów jak GE Vernova czy Siemens Energy.

Dla porównania ten ostatni miał w minionym roku obrotowym, zakończonym w trzecim kwartale 2025 roku, 39 mld euro przychodów oraz 1,6 mld euro zysku netto – przy czym wynik wyraźnie psuło 1,7 mld euro straty restrukturyzowanego biznesu wiatrowego. Zamówienia wyniosły 58 mld euro, z czego turbiny gazowe stanowiły 23 mld euro (+41%). Łączny portfel zamówień grupy, zatrudniającej 101 tys. pracowników, sięgnął 138 mld euro.

Z kolei mająca 75 tys. pracowników GE Vernova zanotowała 38 mld dolarów przychodów i blisko 5 mld dolarów zysku netto w 2025 roku. Portfel zamówień koncernu wzrósł do 150 mld dolarów, a moc zakontraktowanych turbin gazowych wyniosła w ubiegłym roku około 80 GW. Już pod koniec ubiegłego roku grupa informowała, że ma obłożenie linii produkcyjnych do końca 2028 roku, a na 2029 rok jest jeszcze w stanie przyjąć zamówienia na 10 GW.

Wraz z gigantycznym popytem na turbiny gazowe szybują również notowania giełdowe obu koncernów. Siemens Energy jest obecnie wyceniany na około 125 mld euro – o 70% więcej niż rok temu. Z kolei jego kapitalizacja to około 244 mld dolarów- o 87% więcej niż rok wcześniej.

Ansaldo Energia nie jest spółką giełdową, więc trudno o jej rynkową wycenę. Jednak z pewnością Tauron negocjując kontrakt z Włochami nie musi czuć się zdominowany skalą ich działalności i potencjałem finansowym jak w przypadku takich graczy jak GE Vernova czy Siemens Energy.

Jeśli chodzi największe zlecenia, które ostatnio pozyskiwało Ansaldo Energia, to wśród nich w oczy rzucają się dwa kontrakty z 2025 roku – oba związane z budową elektrowni gazowych dla węgierskiej grupy MVM. W grudniu ubiegłego roku spółka pozyskała zamówienia na turbinę gazową oraz parową do bloku CCGT w Elektrowni Matra o łącznej mocy 521 MW. Natomiast w maju minionego roku firma – w konsorcjum ze znanym z Kozienic tureckim Calik Enerji – podpisała umowę na dwa bloki CCGT o mocy 1000 MW w Elektrowni Tisza.

Z ziemi włoskiej do Polski

A co z dokonaniami Ansaldo Energia w Polsce? Na wstępie wskazaliśmy, że spółka należała do pionierów polskiej energetyki gazowej i nie jest to przesadzone stwierdzenie.

Oddany do użytku w 2002 roku blok ciepłowniczy w Elektrociepłowni Lublin-Wrotków (231 MWe, 185 MWt), wybudowany za około 500 mln zł w konsorcjum ze spółką Lurgi Lentjes, był trzecią jednostką gazową w Polsce – po inwestycjach oddanych kolejno w 1999 roku oraz 2000 roku w EC Gorzów (55 MW) oraz EC Nowa Sarzyna (116 MW).

W takim samym układzie konsorcjalnym Ansaldo zrealizowało też czwarte pod względem chronologii przedsięwzięcie, czyli uruchomiony w 2003 roku blok w EC Rzeszów (101 MWe, 76 MWt). Przez kolejne kilkanaście lat głównym obszarem działalności firmy w Polsce były warte łącznie kilkadziesiąt milionów złotych zlecenia serwisowe, remontowe i modernizacyjne bloków w Lublinie i Rzeszowie.

Spółka uczestniczyła praktycznie w większości przetargów, zarówno węglowych, jak i gazowych, gdy w minionej dekadzie trwał boom związany z budową nowych bloków energetycznych w Polsce – w tym w różnych konfiguracjach konsorcjalnych, m.in. z PBG, Polimeksem Mostostalem, Mostostalem Warszawa czy SNC-Lavalin. Żadnych zamówień nie udało się jednak pozyskać.

Na kolejny znaczący sukces trzeba było poczekać do 2020 roku, gdy Synthos zakontraktował za 50 mln euro dostawę turbiny gazowej o mocy 80 MW wraz z serwisem do przemysłowej elektrociepłowni w zakładach chemicznych w Oświęcimiu.

Teraz Ansaldo Energia ma szanse na duży kontrakt w Jaworznie, korzystając z tego, że Taurona czas coraz bardziej nagli, a inni dostawcy turbin gazowych mają pełne ręce roboty i już niedługo zaczną wypełniać portfele zamówień na przyszłą dekadę.

Globalnym trendem jest aktualnie podpisywanie z największymi dostawcami turbin umów rezerwacyjnych, zakładających dostawę urządzeń o przybliżonych parametrach technicznych w określonym terminie. Inwestorzy zabezpieczają moce produkcyjne u dostawców, płacąc kaucje w wysokości 10-20% potencjalnego zamówienia – i liczą się z jej utratą, jeśli do złożenia ostatecznego zamówienia nie dojdzie.

Trudno przy obowiązku stosowania Prawa zamówień publicznych o stosowanie takich praktyk. Tauron ogłaszając przetarg na dostawę turbiny z krótkim – jak na swoje standardy – terminem ważności oferty próbował więc wstrzelić się w harmonogramy produkcyjne największych dostawców w inny sposób. Do nich w kolejkach ustawiają się się jednak giganci technologiczni budujący centra danych dla sztucznej inteligencji, czy też koncerny energetyczne z całego świata, które takich prawno-finansowych dylematów nie mają.

Nasze źródła branżowe wskazały, że wybór włoskiej spółki do negocjacji z wolnej ręki był powodowany głównie tym, że jako jedyna była w stanie zaakceptować oczekiwane terminy dostaw, co też wynika z mniejszego obłożenia mocy produkcyjnych. Co prawda spółka oferuje mniejsze turbiny o słabszych parametrach technicznych niż najwięksi dostawcy, ale mimo wszystko sprawdzone w eksploatacji. Również pod względem kosztów Tauron powinien wynegocjować akceptowalną cenę.

Zarówno Tauron, jak i inne grupy energetyczne, mają też w planach budowę kolejnych gazówek, jeśli tylko zostanie uruchomiony nowy rynek mocy, co również włoska spółka może postrzegać jako szansę dla siebie w przyszłości.

Centra danych napędzają energetykę gazową

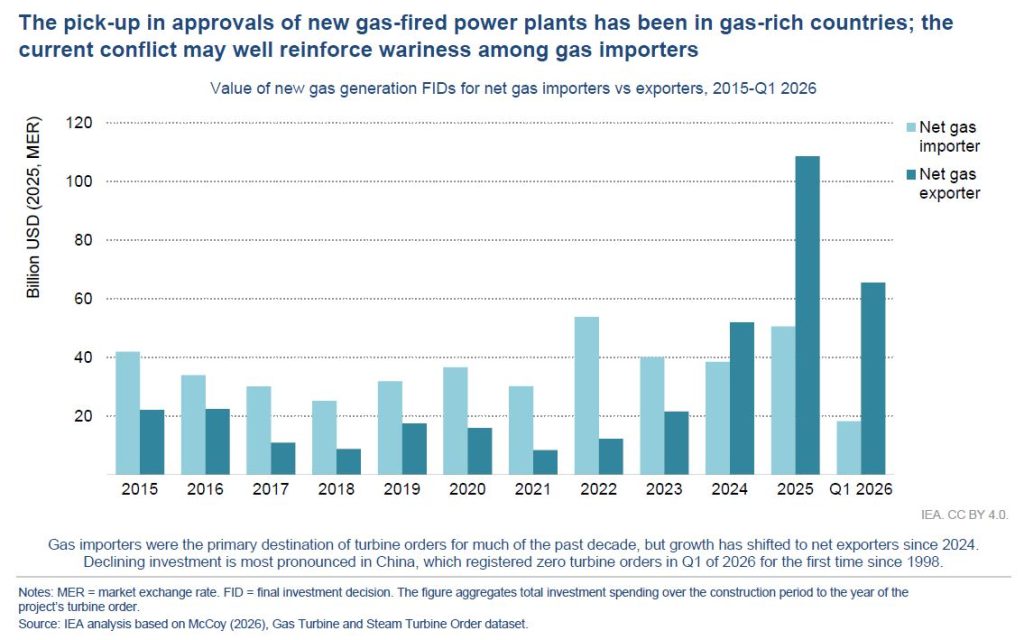

Na koniec jeszcze nieco szersze ujęcie tematu globalnego boomu w energetyce gazowej. Sporo informacji przynosi w tej kwestii raport World Energy Investment 2026, opublikowany pod koniec maja przez Międzynarodową Agencję Energetyczną. MAE zauważa w nim, że oprócz potrzeb związanych z bilansowaniem źródeł odnawialnych, impulsem do inwestycji w energetykę gazową jest wzrost zapotrzebowania na energię w wielu rozwiniętych gospodarkach – po wielu latach stagnacji lub spadku popytu.

– W Unii Europejskiej prognozuje się wzrost zapotrzebowania na energię elektryczną o dodatkowe 300 TWh do 2030 roku w wyniku dość powszechnego wzrostu zapotrzebowania ze strony pojazdów elektrycznych, pomp ciepła, chłodnictwa, przemysłu i centrów danych. Zapotrzebowanie na energię elektryczną wzrośnie również w Stanach Zjednoczonych, średnio o 2% rocznie w latach 2026-2030, przy czym centra danych będą odpowiadać za połowę tego skumulowanego wzrostu – prognozuje MAE.

Zobacz także: Po fotowoltaice i magazynach energii sieciowi spekulanci pokochali centra danych

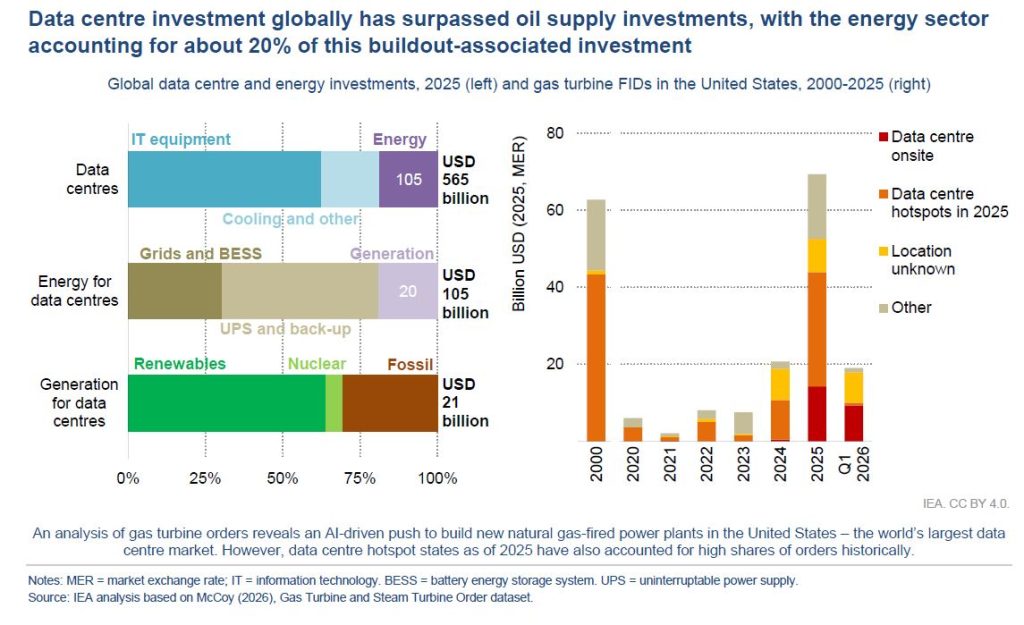

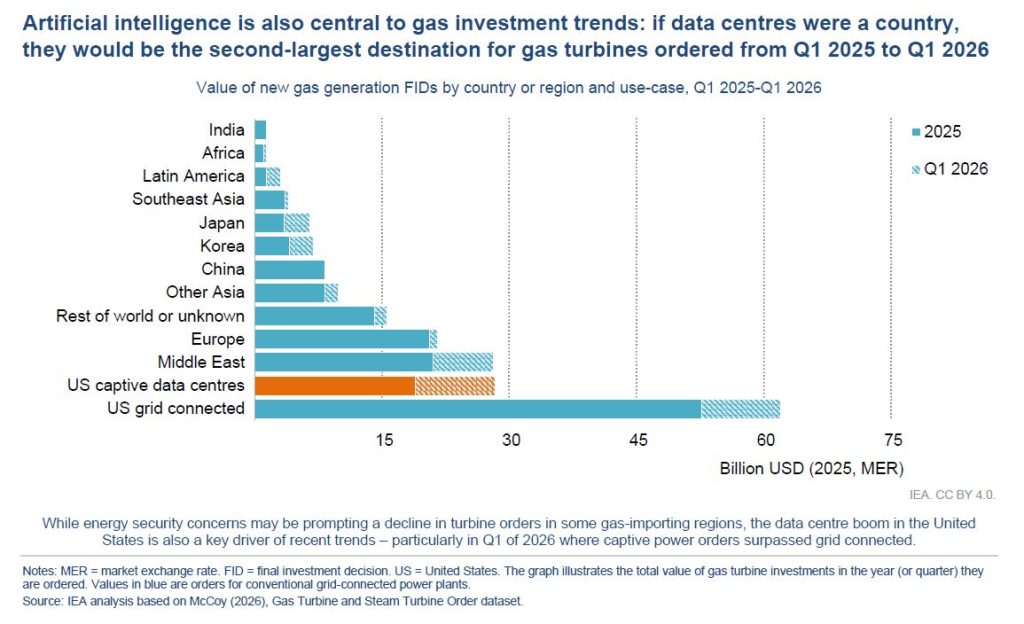

Agencja szacuje, że w 2025 roku inwestycje energetyczne związane tylko z sektorem centrów danych na całym świecie wyniosły około 105 mld dolarów. USA – największy na świecie rynek centrów danych i eksporter gazu ziemnego – odnotowały największy wzrost zamówień na turbiny gazowe w 2025 roku.

– Kontrakty na elektrownie pracujące dla centrów danych wzrosły do prawie 14 miliardów dolarów i stanowiły 21% zamówień na turbiny w 2025 roku. Dane z pierwszego kwartału 2026 roku wskazują na kontynuację tej dynamiki – stwierdza MAE i dodaje, że gdyby amerykański sektor centrów danych postrzegać jako niezależny kraj, to byłby on drugim – po amerykańskiej energetyce – klientem na turbiny gazowe w minionym roku.

Jesienią 2025 roku Bloomberg analizował, że największe udziały w globalnym rynku turbin gazowych mają kolejno GE Vernova (25 proc.), Siemens Energy (24 proc.) oraz Mitsubishi Heavy Industries (22 proc.). Pozostałe 29 proc. przypada na mniejszych producentów – również chińskich, którzy produkują mniej zaawansowane turbiny, w tym na licencji wiodącej trójki koncernów.

Jesienią ubiegłego roku zdolności produkcyjne branży Bloomberg szacował na około 60 GW turbin gazowych rocznie. Jeszcze przed kilkoma laty były one wykorzystywane w 50-60%, ale 2024 rok zakończył się już zamówieniami na poziomie 57 GW, a 2025 rok miał przebić poziom 80 GW. W 2026 roku ma to być o ponad 90 GW, a w latach 2027-2029 zamówienia mają oscylować wokół 100 GW. Dopiero w 2030 roku spodziewany jest spadek do 70 GW.

Ogromne zapotrzebowanie odbija się również kosztach budowy elektrowni gazowych. Według BloombergNEF w latach 2023-2025 w USA zwiększyły się one 66%. Inwestorzy centrów danych, chcący jak najszybciej realizować projekty, coraz częściej sięgają też po turbiny pochodzenia lotniczego, silniki gazowe, a także agregaty prądotwórcze.

Zobacz również: Energetycy boją się o transformatory. Trwa walka o dostawy kluczowej stali