Spis treści

Najpierw aukcja, potem przetarg

Termin składania ofert mijał równo w południe 14 kwietnia. Niewiele później Tauron podał na stronie przetargu, że nie wpłynęła żadna oferta. Kwota, jaką zamawiający zamierzał przeznaczyć na sfinansowanie zamówienia, wynosiła 1,57 mld zł brutto.

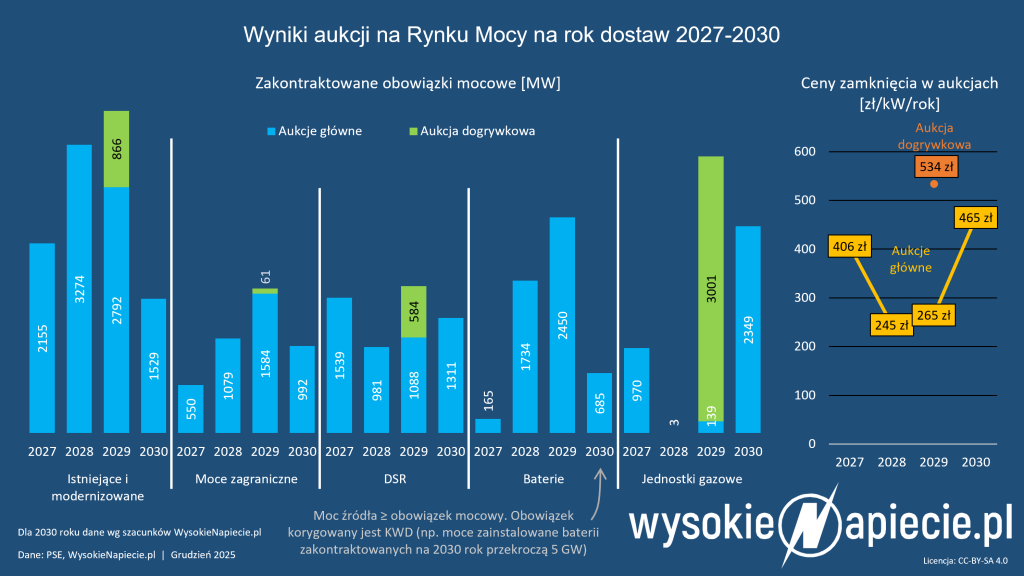

Uruchomienie przetargu było konsekwencją wygranej w aukcji głównej rynku mocy na rok dostaw 2030, która odbyła się w grudniu minionego roku. Wówczas Tauron zakontraktował 538 MW obowiązków mocowych dla gazowego bloku szczytowego w Jaworznie. Szacowany przez grupę przychód w ramach 15-letniej umowy to od 3,75 do 4,13 mld zł.

Tauron informował, że jednostka będzie najprawdopodobniej pracować maksymalnie do 1500 godzin w roku, przede wszystkim elastycznie reagując na spadek generacji z OZE. Z kolei przyjęcie modelu realizacji projektu w formule dostaw inwestorskich miało zwiększyć możliwości pozyskania dostaw urządzeń i wykonawców, a także sprzyjać finansowej optymalizacji inwestycji. Koszt inwestycji oszacowano na kwotę do 3 mln zł/MW.

Podczas konferencji wynikowej za 2025 rok, która odbyła się pod koniec ubiegłego miesiąca, zarząd Taurona podtrzymywał stanowisko, że przyjęta formuła projektu powinna zwiększyć szanse na realizację inwestycji. Tłumaczono, że kluczowe jest zapewnienie dostawy wyspy turbinowej, co pozwoli też lepiej zaplanować przetarg na generalne wykonawstwo już pod zakontraktowane rozwiązanie technologiczne.

Władze spółki oceniały też, że szanse na pozyskanie turbiny potencjalnie zwiększa wojna na Bliskim Wschodzie, gdzie również realizowane są duże inwestycje w energetyce gazowej. W obecnej sytuacji część planów może zostać jednak zawieszona, co uwolniłoby moce produkcyjne u dostawców dużych turbin gazowych.

Rynek ten jest zdominowany przez trzech dostawców: Siemens Energy, GE Vernova i Mitsubishi Power. Wśród mniejszych, które są aktywne w Europie, jest jeszcze włoskie Ansaldo Energia.

Duży popyt na turbiny gazowe trwa od przeszło dwóch lat, gdy rozpoczął się boom związany z rozwojem sztucznej inteligencji oraz budową centrów danych – zwłaszcza w USA. Ponadto zapotrzebowanie na te urządzenia rośnie z uwagi na transformację energetyczną – odstawianie elektrowni węglowych oraz budowę elektrowni gazowych na potrzebę bilansowania systemów elektroenergetycznych z rosnącym udziałem pogodozależnych OZE.

Dostawcy z listą oczekiwań do Taurona

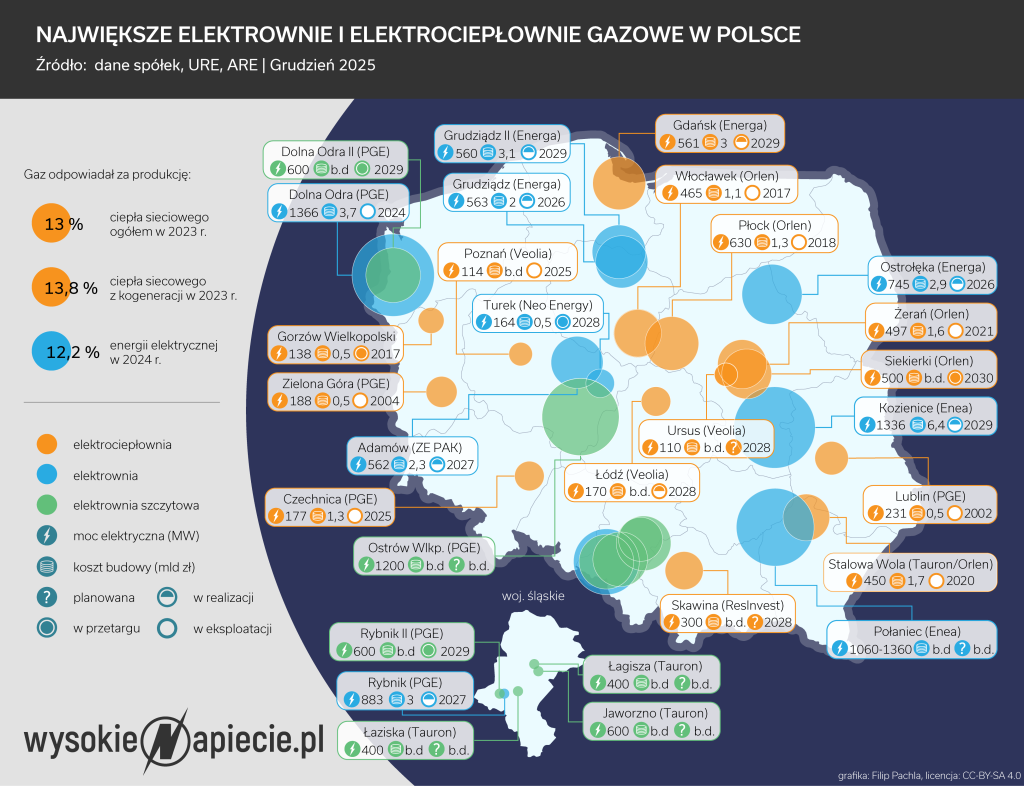

Postępowanie w Jaworznie to kolejny w ostatnich miesiącach przetarg dotyczący budowy elektrowni gazowej, do którego nie zgłosił się żaden oferent. Wcześniej dwukrotnie zdarzyło się to w przypadku projektu dwóch bloków gazowo-parowych w Elektrowni Połaniec o mocy 530-680 MW każdy, przez co Enea nie wystartowała z tą inwestycją w ostatniej aukcji głównej rynku mocy.

W Połańcu potencjalni oferenci narzekali m.in. na zbyt krótki termin składania ofert, czy niektóre zapisy specyfikacji zamówienia. Jak sytuacja wyglądała w przypadku postępowania na OCGT w Jaworznie?

Tauron Wytwarzanie ogłosił przetarg na dostawę tzw. wyspy turbinowej (turbina, generator, komin oraz instalacje towarzyszące) wraz z 15-letnią umową serwisową pod koniec stycznia tego roku. Inwestycja zakłada budowę jednostki szczytowej w technologii OCGT, czyli w otwartym cyklu turbiny gazowej. Maksymalny termin dostawy urządzeń ustalono na 150 tygodni od wejścia umowy w życie.

Pierwotnie Tauron założył przedział mocowy projektu od 560 do 630 MW, a także krótki termin na złożenie ofert (17 marca) oraz wysokie wadium (25 mln zł). Z uwagi na prośby potencjalnych dostawców terminy przesuwano – finalnie do 14 kwietnia, a także obniżono wadium – do 5 mln zł.

Przy czym – jak można wyczytać w uwagach zgłaszanych w trakcie przetargu – jeden z podmiotów (nieujawnionych z nazwy) podkreślał, że przy krótkim terminie na złożenie ofert nie jest w stanie zabezpieczyć wadium nawet w wysokości obniżonej do 5 mln zł.

Wśród zgłaszanych uwag były również takie, które dotyczyły terminu związania ofertą, jaki w przetargu wskazano na 60 dni.

– W związku z wysokim zainteresowaniem oferty wykonawcy na rynku dostawców, przewyższającym możliwości produkcyjne wykonawcy, nie możemy utrzymać ważności oferty przez okres dłuższy niż 20 dni – wskazał jeden z potencjalnych oferentów, ale Tauron oczekiwany termin skrócił tylko do 45 dni.

Jeden z dostawców wskazywał natomiast, że nie złoży oferty, jeśli zakładany przedział mocowy projektu nie zostanie zmieniony z 560-630 MW na 540-600 MW.

W tym przypadku Tauron również tylko częściowo przyjął tę sugestię i obniżył dolne widełki mocy do 540 MW, pozostawiając górny pułap 630 MW. Przetarg dawał też możliwość zaoferowania jednej lub dwóch turbin, dających sumarycznie moc oczekiwaną przez zamawiającego.

Przy wyborze najkorzystniejszej oferty pod uwagę miały być brane kryterium techniczno-ekonomiczne (88%), obejmujące m.in. cenę za dostawę i serwis oraz moc i sprawność jednostki, a także miejsce dostawy (8%) i skrócenie jej terminu (4%). Oprócz samego Jaworzna dopuszczono też dostawę do portów w Świnoujściu, Szczecinie lub „innego portu na terytorium Rzeczpospolitej Polskiej na rzece Odrze”.

Mocowy zegar odlicza czas do 2030 roku

W obecnej sytuacji Tauron musi więc unieważnić dotychczasowy przetarg i – nim ogłosi kolejne postępowanie – przeanalizować, czy nadal trzymać się dotychczasowej formuły dostaw inwestorskich. Jeśli tak, to pewnie będzie musiał bardziej dostosować się do oczekiwań producentów turbin.

Czasu na wybudowanie bloku będzie coraz mniej, a jednostka powinna rozpocząć świadczenie obowiązku mocowego z początkiem 2030 roku. Co prawda OCGT buduje się szybciej niż bloki gazowo-parowe, ale i bez tego czas na realizację inwestycji zakontraktowanych w rynku mocy jest bardzo napięty, o czym pisaliśmy szeroko pod koniec ubiegłego roku w artykule pt. Problemy z budową nowych elektrowni? Resort energii pomoże wrzutką do ustawy.

Warto zwrócić uwagę, że PGE dla bloków OCGT w Dolnej Odrze i Rybniku o łącznej mocy 1,2 GW już w marcu zakontraktowała generalnych wykonawców, a do ostatniej aukcji głównej przystępowała mając świeżo złożone oferty w przetargach.

Zobacz też: Polimex Mostostal i Siemens wybudują PGE gazowe bloki szczytowe

O wyborze wykonawców dla dwóch swoich projektów OCGT na Pomorzu i Podkarpaciu po blisko 400 MW dotychczas nie informował Vortex. W tym przypadku spółka ma jednak większą swobodę działania jako prywatny podmiot, który nie jest związany zamówieniami publicznymi. Ponadto ta spółka należy do grupy Vitol, czyli jednego z największych na świecie traderów surowców energetycznych.

Zobacz też: Globalny potentat wybuduje elektrownię gazową na Podkarpaciu

Pod koniec lutego o unieważnieniu dotychczasowego przetargu na budowę bloku gazowo-parowego o mocy 500 MW w stołecznej Elektrociepłowni Siekierki oraz planowanym przejściu na formułę dostaw inwestorskich informował Orlen. Przy czym w tym przypadku ta inwestycja nie była dotychczas zgłaszana do rynku mocy, a przedstawiciele koncernu wskazywali, że to przedsięwzięcie może zostać zrealizowane nawet bez wsparcia mocowego z uwagi na duży potencjał warszawskiego rynku ciepła.

Projektów dużo, ale nowego rynku mocy brak

Jak na razie nie jest znany kształt nowego mechanizmu mocowego. Ministerstwo Energii w ostatnim czasie nie przekazywało żadnych informacji. W ramach dotychczasowego rynku mocy, zapewniającego wsparcie dla budowy nowych elektrowni, przeprowadzono dziesięć aukcji głównych. Ostatnia – na rok dostaw 2030 – odbyła się w grudniu minionego roku.

Nowy mechanizm musi też zostać zatwierdzony przez Komisję Europejską, więc im później to nastąpi, tym trudniej będzie o zorganizowanie potencjalnej aukcji na 2031 rok. Dotychczas rozporządzenia mocowe, dotyczące parametrów aukcji, były publikowane latem, aby potencjalni uczestnicy zdążyli do grudnia przejść certyfikację i przygotować się do aukcji.

Bez wsparcia rynku mocy nie należy oczekiwać realizacji kolejnych dużych inwestycji gazowych, których grupy energetyczne jeszcze kilka mają w zanadrzu. Oprócz wspomnianego wcześniej Połańca, planowanego przez Eneę, Tauron rozważa też projekty OCGT w Łaziskach (385-400 MW), Łagiszy (385-400 MW) i Sierszy (385-593 MW), a OCGT o mocy do 1200 MW w Ostrowie Wielkopolskim planuje PGE.

Jak na razie Polskie Sieci Elektroenergetyczne uznały, że przeprowadzenie w tym roku kolejnej aukcji dogrywkowej nie jest potrzebne, aby zabezpieczyć przyszłe dostawy energii. Zatem nowy rynek mocy i jego kształt jest kluczowy, aby powyższe projekty nie zostały odłożone na półkę. Inna kwestia dotyczy tego, jak dalej potoczy się sytuacja na Bliskim Wschodzie i jakie będzie miało to długoterminowe skutki dla rynku gazu, a zatem i perspektyw energetyki gazowej.

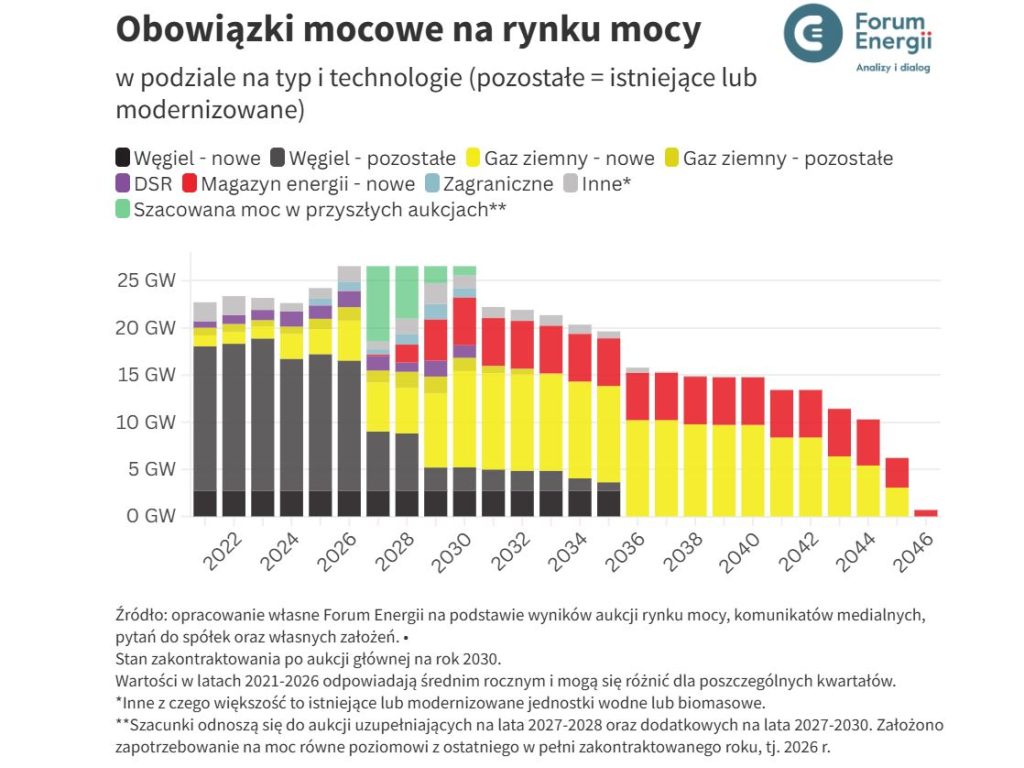

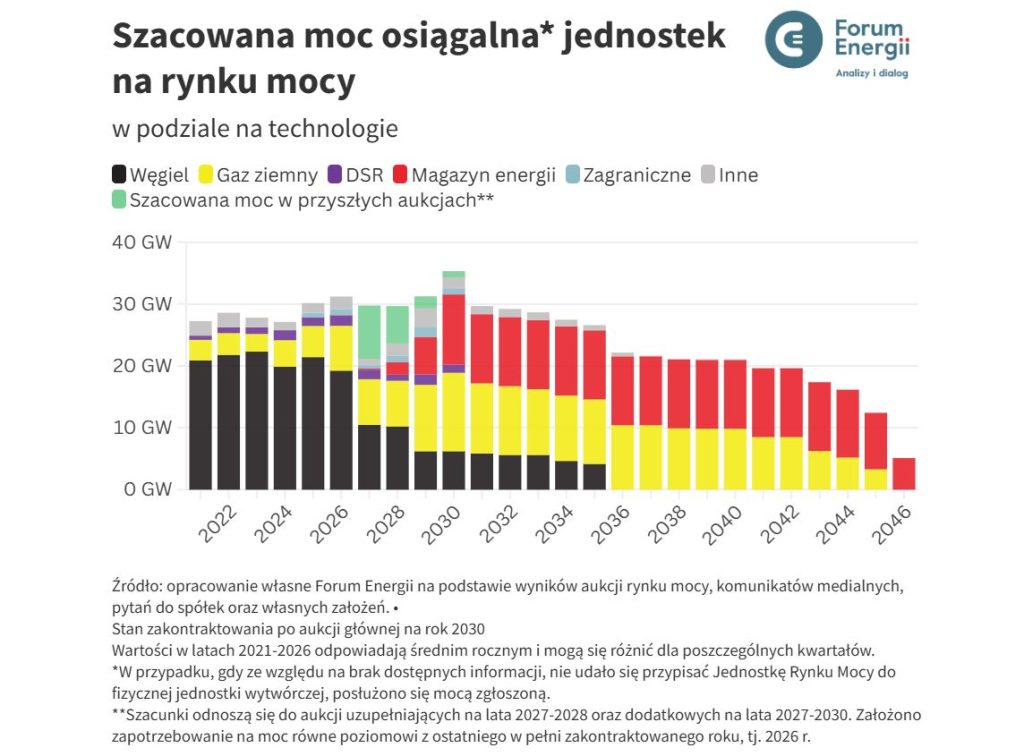

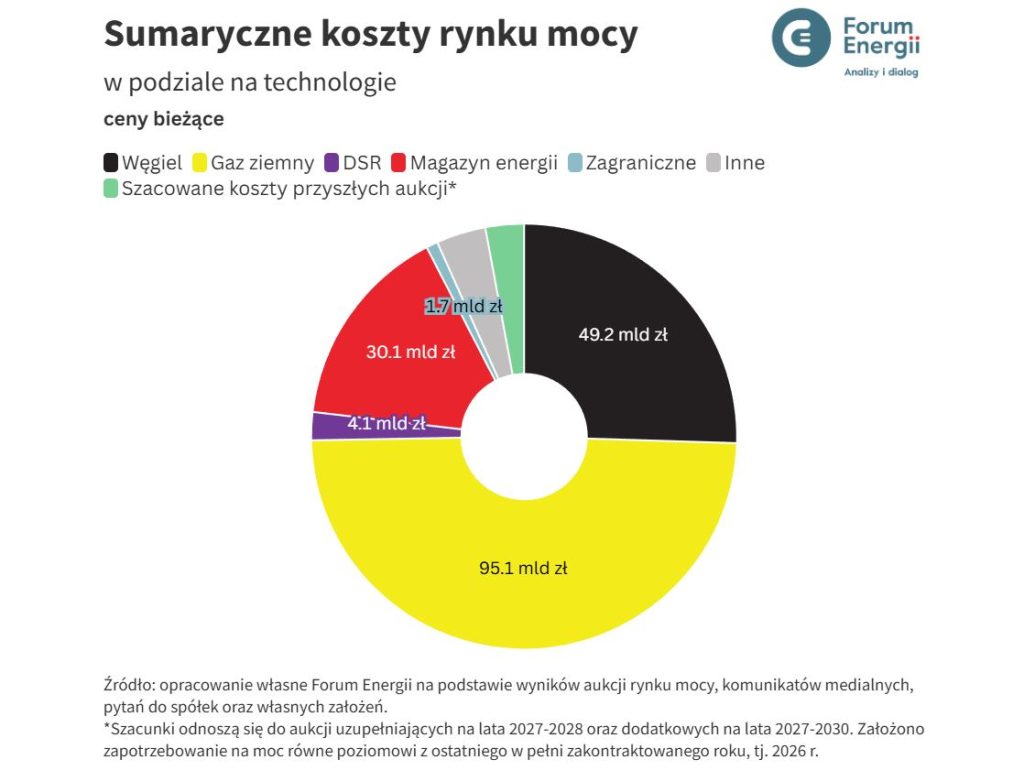

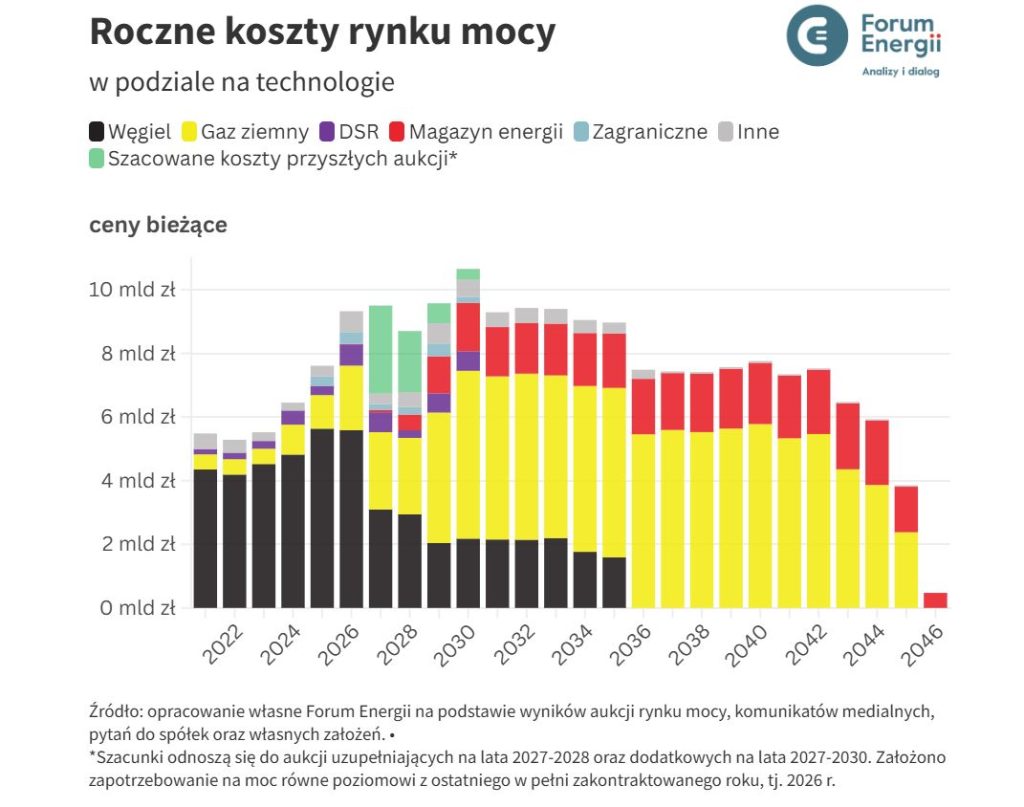

Jeśli chodzi o dotychczasowy rynek mocy, to Forum Energii w niedawnej analizie wyliczyło, że jego łączny koszt w latach 2021-2046 może wynieść około 200 mld zł (w cenach bieżących).

Zwróciło też uwagę, że dotychczasowy mechanizm niedostatecznie wspierał elastyczność – promował istniejące jednostki węglowe oraz duże jednostki gazowo-parowe (głównie CCGT), które w ograniczonym stopniu reagują na zmienną podaż energii elektrycznej. Do tego dochodzi ryzyko przewymiarowania mocy i generowania nadmiarowych kosztów, zamiast szukania optymalizacji, np. poprzez lepsze wykorzystanie połączeń transgranicznych, OZE czy innych sektorów, takich jak przemysł i ciepłownictwo.

Forum Energii postuluje, aby nowy mechanizm przewidywał oddzielne aukcje na moc elastyczną i moc dyspozycyjną. Te ostatnie – z czasem aktywacji do czterech godzin – mogłyby obejmować np. kogenerację gazową oraz DSR.

Natomiast aukcje na moc elastyczną obejmowałyby jednostki charakteryzujące się krótkim czasem aktywacji, np. silniki gazowe, OCGT oraz magazyny energii elektrycznej – w tym współpracujące w układach hybrydowych z OZE.