Spis treści

Ofiary własnego sukcesu

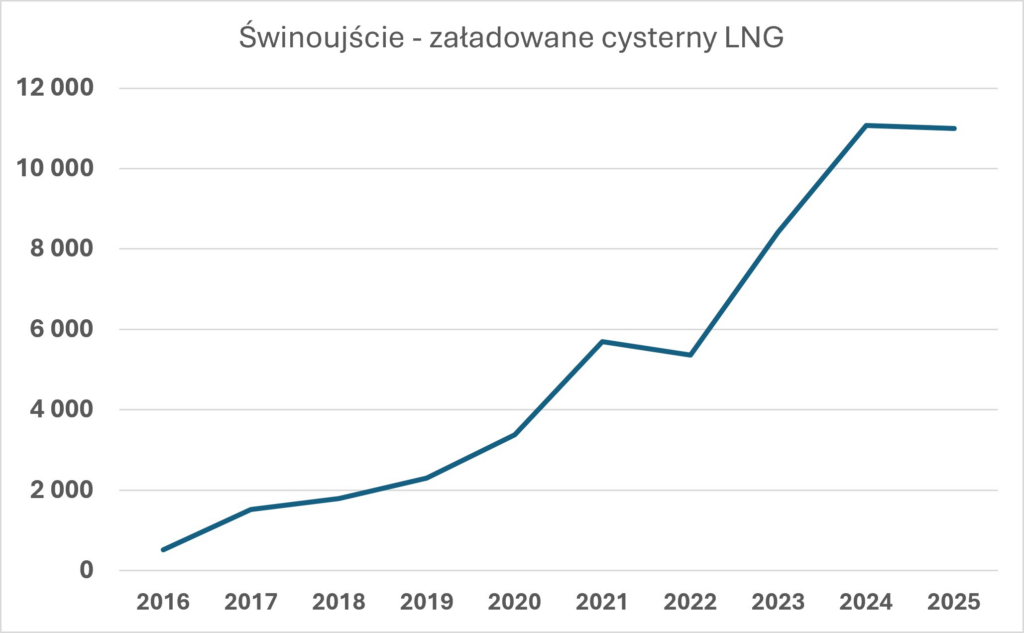

27 kwietnia 2016 r. terminal LNG w Świnoujściu uzyskał od Wojewody Zachodniopomorskiego pozwolenie na eksploatację, w ramach terminalu LNG powstały 3 stanowiska (2 podstawowe i 1 rezerwowe) do załadunku autocystern gazem LNG.

Rozwój rynku małych instalacji skroplonego gazu ziemnego (LNG) – tzw. małego LNG (instalacja małego LNG ma do 200 ton LNG pojemności czyli może w swoich zbiornikach przechowywać do 270 tys m3 gazu po regazyfikacji) radykalnie przyspieszył po oddaniu terminalu w Świnoujściu. Wykorzystywano je do gazyfikacji wybranych obszarów oraz dostarczania LNG do małego i średniego biznesu, który nie mógł korzystać z gazu sieciowego ze względu na deficyty sieci gazowej

Gdzie rynek małego LNG znajdował klientów?

- Na obszarach niezgazyfikowanych i obszarach gdzie gazyfikacja była słaba (brak przepustowości tzw. miejsca w gazociągu dla zaspokojenia potrzeb danego przedsiębiorstwa)

- Wśród firm, którym ależało na czasie – długie procesy inwestycyjne po stronie przedsiębiorstw realizujących infrastrukturę gazociągową (stacja LNG powstaje do 1 roku, gazociąg to od 3 do 7 lat w zależności od specyfiki przypadku)

- W firmach z dużą sezonowością konsumpcji gazu

- Wśród firm tankujących pojazdy LNG i CNG

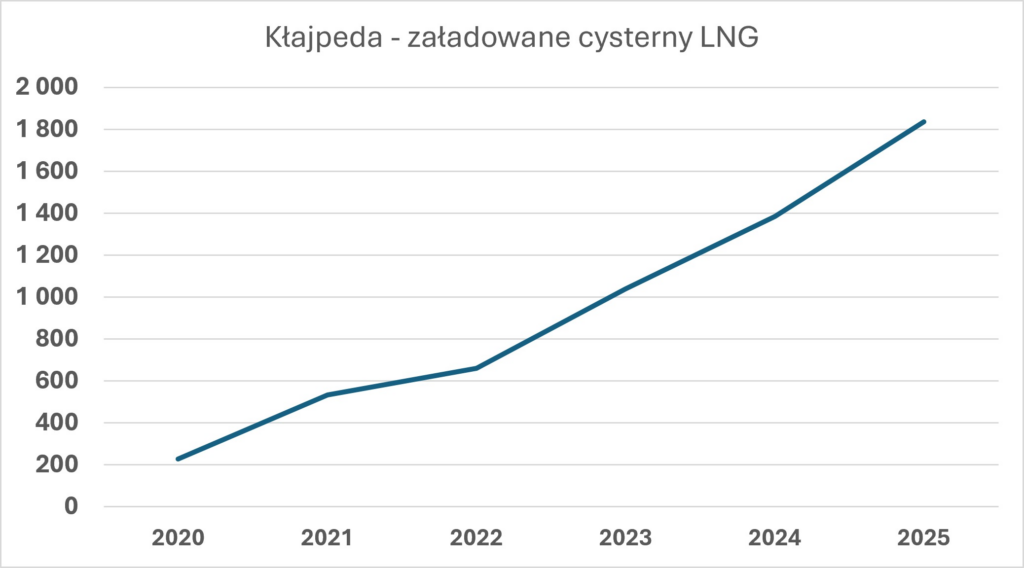

Dodatkowo polski rynek jest zaopatrywany przez autocysterny z terminala LNG w Kłajpedzie jednakże jego znaczenie terminala jest relatywnie niewielkie. Pełni on raczej funkcje uzupełniające dla polskiego rynku LNG.

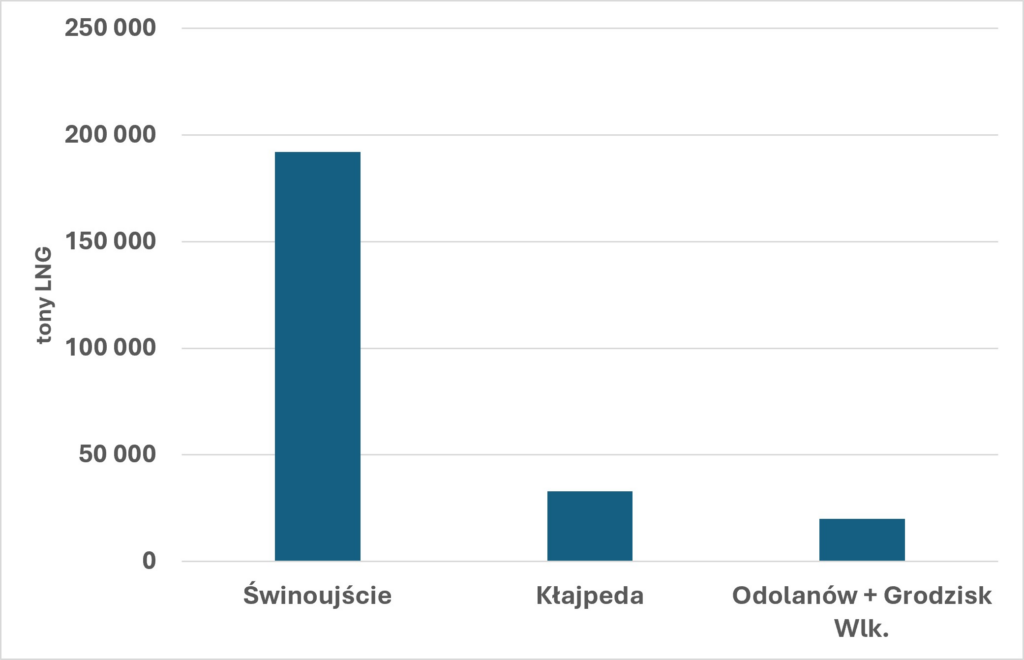

Polski rynek małego LNG może być zaopatrywany z kilku punktów. Zaznaczone na mapie 1 niemieckie terminale w Brunsbuettel i Stade, które mają mieć możliwość przeładunku na LNG na autocysterny w przyszłości.

Obecnie nie były i nie są póki co źródłem podaży gazu LNG. Z kolej odazotowanie w Grodzisku Wlk. i Odolanowie mogące wyprodukować do 20 tys ton LNG rocznie mają znaczenie posiłkowe (ok 10 % obecnego rynku).

MORS i FOKI

Na tymże rynku od wielu lat dominuje podmiot Mogący Obracać Regazyfikowanym i Skroplonym (MORS) gazem który zaopatruje swoich klientów oraz Firmy Obrotu Kriogenicznymi Aktywami (FOKA). Kiedyś MORS nazywał się PGNiG, obecnie Orlen a w przyszłości może będzie nazywał się jeszcze inaczej.

. Największe FOKI noszą nazwy – myOrlen (dawny PGNiG Obrót Detaliczny), Duon, Barter, Omne, Gaspol. Infrastruktura czyli stacje regazyfikacji należą do tychże oraz do Polskiej Spółki Gazownictwa, która dostarcza LNG do swoich wyspowych obszarów dystrybucji.

Większość stacji PSG jak przedstawiono na wykresie należy uznać za małe stacje pod względem pojemności zbiorników. Jednorazowo nie rozładuje się tam ciężarówka z LNG przewożąca ca. 44 m3 LNG.

Stwarza to zasadnicze problemy logistyczne zwiększające koszty i problemy z dowozem paliwa. W takim przypadku mamy do czynienia z czym co można by nazwać odwróconą drogą mleczarza (Milk run tzw. trasa lub kurs mleczarza – to koncepcja logistyczna polegająca na obsłudze wielu punktów załadunku lub rozładunku przez jeden pojazd w trakcie jednego cyklu. Nazwa nawiązuje do tradycyjnych dostawców mleka, którzy odbierali puste butelki i zostawiali pełne podczas tej samej rutynowej trasy).

Dodatkowo należy zwrócić uwagę na dużą liczbę stacji PSG z niewielką mocą regazyfikacji (do 300 m3/h) a zestawiając moce z wielkością zbiorników uzyskujemy ilość godzin na ile wystarczy zbiornik LNG przy pracy instalacji z maksymalną mocą.

Czynnik ten także stanowi wyzwanie logistyczne i utrudnia dostawy szczególnie w mroźne dni, chociaż należy zaznaczyć jednocześnie, że w przypadku kiedy instalacja LNG zasila wyspową sieć dystrybucyjną występowanie sytuacji maksymalnego poboru przez dłużej niż kilka godzin jest niezmiernie rzadkie.

Do momentu uruchomienia terminala LNG w Świnoujściu rynek LNG w Polsce rozwijał się w oparciu o LNG pochodzące z

- odazotowni Odolanów (LNG jest produktem ubocznym w procesie oczyszczania gazu zaazotowanego do wysokometanowego),

- odazotowni Grodzisk Wlk.,

- zakładu produkcji LNG w Kaliningradzie,

- niektórych zakładów LNG w Federacji Rosyjskiej np. zakład produkcji LNG w Riazaniu

- uzupełniających dostaw LNG z terminala w belgijskim Zeebrugge.

Obecnie po uruchomieniu terminala w Świnoujściu i sankcjach nałożonych na LNG z Federacji Rosyjskiej, jak można oszacować że 75 – 80% sprzedawanego w Polsce LNG pochodzi z terminala w Świnoujściu.

Wszystkimi powyższymi punktami produkcji lub przeładunku LNG kluczowym (jeżeli nie wyłącznym) podmiotem jest LNG MORS, który zarządzał (?), był operatorem (?) lub jest użytkownikiem (KN) lub wyłącznym użytkownikiem.

Dodatkowo relatywnie niewielkie ilości w stosunku do całego rynku, jak można oszacować mieszczące się w granicach 15-20 tys ton w 2025 r. sprowadzane są przez FOKI z terminali LNG w Belgii i Holandii.

FOKI płyną za kosztem

Obrót LNG w transporcie kołowym dzieli rok na podstawowe dwa sezony – niski i wysoki. W uproszczeniu można równie dobrze nazwać je niegrzewczy – grzewczy lub lato – zima. W ramach sezonu wysokiego można jeszcze wyróżnić sezon gorący charakteryzujący się najniższymi temperaturami, gdyż wtedy popyt na gaz jest największy.

MORS korzysta z premii lądowej w takt zmieniających się temperatur i cen gazu na giełdach (TGE i TTF) i ma największy wpływ na ceny.

W sezonie niskim (maj – wrzesień) nie ma problemu z zakupem LNG a nawet z uzyskaniem tzw. sensownej ceny ale kwoty i warunki dostaw stają się parzące dla odbiorców (FOK) kiedy przychodzą mrozy.

Cena LNG do odebrania na aktywach jakimi dysponuje MORS jest co do zasady ustalana w taki sposób aby FOKA nie miała szczególnej motywacji do zaopatrywania się w Belgii i Holandii, ale też na tyle wysoki aby uzyskać tytułu sprzedaży dodatkową premię lądową (marżę).

Kiedy przychodzą mrozy i apetyt MORSa na tłuste marże na LNG jest szczególnie duży, niektóre FOKI udają się w długą, ponadtysiąckilometrową podróż do belgijskiego Zeebrugge i holenderskiego Rotterdamu po zmrożony gaz. W każdej z tych destynacji jest kilku MORSów i nie ma problemu z wynegocjowaniem odpowiedniej ceny za mroźno – energetyczną ciecz, której cena w Polsce w tym czasie jest parząca dla odbiorców.

Należy sobie powiedzieć jasno- bez względu jaki podmiot prywatny czy państwowy byłby MORS-em, to wykorzystywałby swoją pozycję jaką zdobył na krajowym rynku małego LNG. Jest to zachowanie biznesowe. Zarządy będą się zachowywały w ów racjonalno-biznesowy sposób tak długo jak będą mogły czy też jak długo właściciel nie będzie nic robił lub takie zachowanie aprobował.

Mamy tutaj grę o sumie zerowej – wyższe marże MORSa są wyższymi kosztami dla FOK a końcowo dla wszystkich korzystających z przywożonego ciężarówkami LNG.

Rurą czy na kołach

Na koszty dostaw gazu składają się:

- koszty za dostawy (transport) gazu

- koszty utworzenia zapasów obowiązkowych

- koszt budowy i eksploatacji infrastruktury

- koszt samego paliwa

Podstawowym sposobem zaopatrywania klientów w gaz ziemny jest transport gazociągami. Nakłady inwestycyjne poniesione przez ostatnie 15 lat na realizację projektów dywersyfikujących dostawy gazu do kraju (w tym Baltic Pipe, terminal LNG w Świnoujściu, interkonektory z Litwą i Słowacją) oraz rozbudowę sieci gazowej zarówno przesyłowej jak i dystrybucyjnej w odczuwalny sposób spowodowały wzrost opłat za rurowy transport gazu.

Koszt utworzenia zapasów dla gazu LNG czy gazu transportowanego gazociągami jest taki sam.

W ogromnej większości przypadków koszt budowy infrastruktury do regazyfikacji LNG jest wyższy przyłączenia do gazociągu.

Koszt zakupu gazu LNG w Świnoujściu powinien być niższy niż na giełdzie TGE a jest wyższy i nie wynika to z kosztów ponoszonych przez MORS a istniejącej na rynku (braku) konkurencji, która jak zostało powyżej opisane jest silnie ograniczona.

Co się dzieje z gazem

MORS posiadając LNG w zbiornikach zlokalizowanych na terminalu w Świnoujściu może z nim zrobić dwie rzeczy.

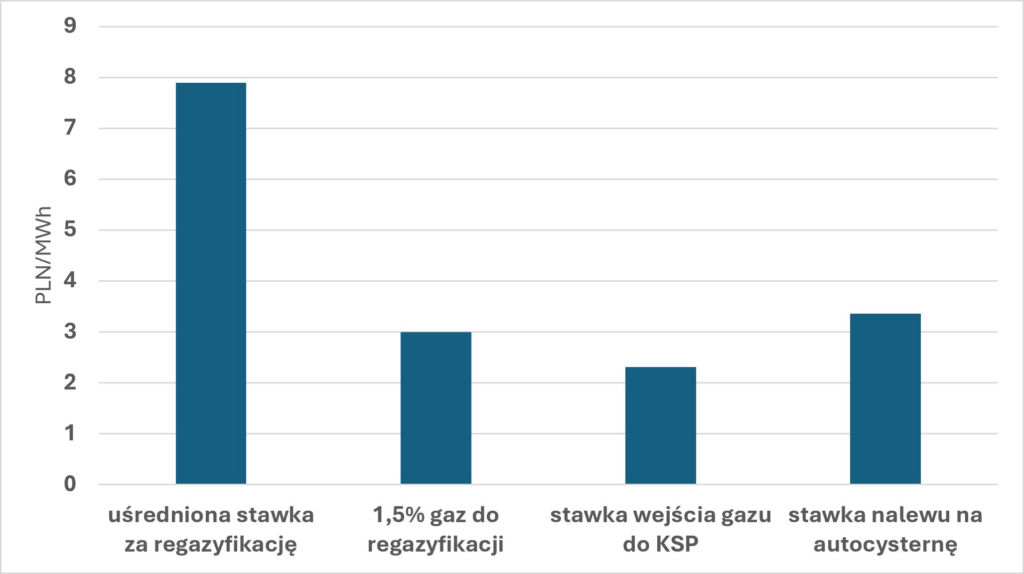

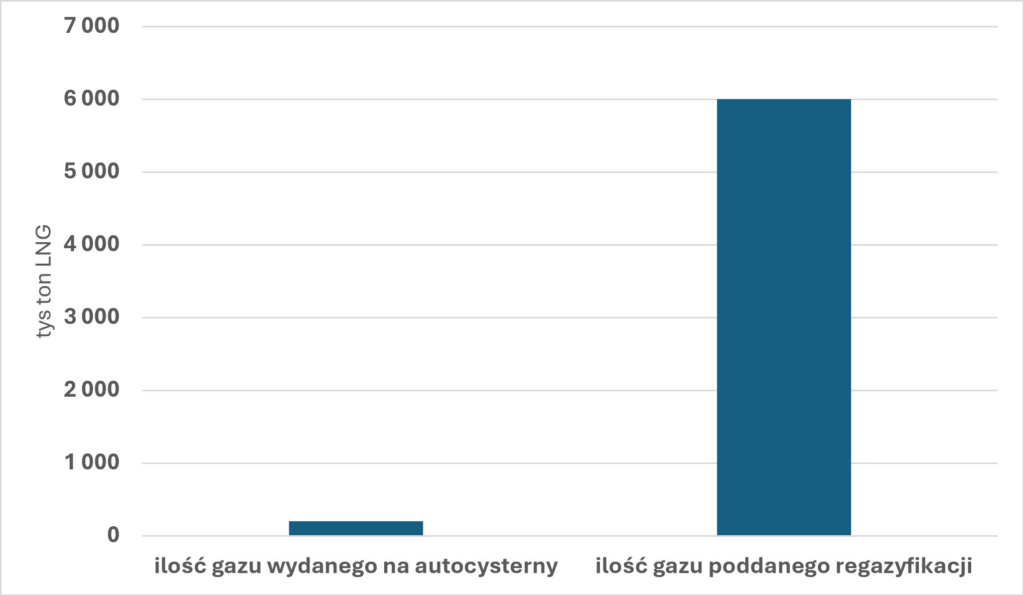

Pierwsza to dokonanie regazyfikacji i wprowadzenie gazu do systemu przesyłowego, druga to sprzedanie gazu LNG na autocysterny, a od 2025 na cele bunkrowania LNG czy załadunku LNG na statki. Ta druga możliwość stanowi margines działalności pod względem wolumenu gazu co ilustruje poniższy wykres.

Nieodebrany gaz może być bez problemu poddany procesowi regazyfikacji, z tym że koszty związane z regazyfikacją (w tym wykorzystanie ca. 1,5% odebranego gazu w celu regazyfikacji), wprowadzeniem do sieci są odczuwalnie wyższe od kosztów załadunku na autocysternę. Jednakże LNG wydawany na autocysterny jest droższy dla FOK w zakupie od tego wprowadzanego do sieci przesyłowej.

Ciepło z gazu tam gdzie nie ma sieci

Z danych Izby Gospodarczej Ciepłownictwa wynika 80% systemów ciepłowniczych w Polsce nie spełnia nie spełnia kryterium efektywnego systemu ciepłowniczego. Nie do wszystkich ciepłowni będzie możliwe i opłacalne dostarczenie potrzebnego gazu ziemnego w wymaganej ilości. OSDg w wielu przypadkach wydają obecnie warunki zero-jedynkowo, można dostarczyć wnioskowaną moc na zasadach ciągłych (gwarancja dostaw) z gazociągu lub nie można ergo: wydajemy warunki lub wydajemy odmowę.

OSDg wydając warunki powinien mieć obowiązek lub sam może narzucić na siebie taki obowiązek, określania – w przypadku braku możliwości zapewnienia całej mocy na zasadach ciągłych – jaka część mocy godzinowej może być dostarczona na zasadach ciągłych a jaka na przerywanych aby przedsiębiorcy mieli jasny komunikat ile potencjalnie gazu może im zabraknąć i ile powinni uzupełnić w inny sposób (np. przez LNG). To wyzwanie niosące za sobą szanse wymaga jeszcze pewnych drobnych korekt uelastyczniających polskie prawo np. rozporządzenia taryfowego gazowego.

Ilość lokalizacji, która będzie potrzebowała dosilania gazem LNG można oszacować na 50-70 w skali kraju.

W założeniach do obliczeń dla poniższego wykresu założono zgodnie z zasadą ostrożności i bezpieczeństwa występowanie temperatur na poziomie stycznia 2026 r. (zakładanie temperatur obliczeniowych pochodzących sprzed ćwierć wieku byłoby zakładaniem zbyt dużego marginesu bezpieczeństwa).

Na poniższym wykresie przedstawiono maksymalne szacowane ilości LNG jakie były potrzebne w przypadku materializacji takiego scenariusza, zaznaczyć jednocześnie należy tak jak było to w przypadku infrastruktury PSG, że wielogodzinne odnotowywanie maksymalnego poboru występuje rzadko nawet przy niskich temperaturach.

Cieżarówek mało, ale będzie więcej

Dyrektywy o odnawialnych źródłach energii (RED II oraz RED III) promują w transporcie elektromobilność i paliwa nisko i zeroemisyjne w tym LNG i bioLNG.

Obecnie w Polsce jeździ 1500 ciężarówek napędzanych LNG. Orlen realizuje projekt LAPIS w ramach, którego tylko pod jego skrzydłami ma powstać 21 stacji do tankowania LNG i bioLNG (nie licząc planów innych operatorów jak np. Shell). Orlen ogłosił też badanie potrzeb klientów w obszarze małego LNG i bioLNG. Jak głosi komunikat „Spółka chce zebrać informacje o przewidywanych wolumenach, preferowanych lokalizacjach odbioru oraz modelach wykorzystania paliwa, aby jak najlepiej dopasować przyszłe rozwiązania do potrzeb rynku B2B”.

Rynek bioLNG zyska dodatkowego sojusznika kiedy zakończy się długi proces certyfikacji terminala LNG w Świnoujściu aby mógł świadczyć usługę wirtualnego skraplania biometanu. Wtedy podmiot wprowadzający gaz do sieci gazowej będzie mógł odebrać z terminala w Świnoujściu skroplony biometan (bioLNG) po uiszczeniu stosownej (1-1,5 euro/MWh) opłaty. BioLNG jest paliwem zeroemisyjnym

LNG i bioLNG rozwinie się tylko lub też przede wszystkim w transporcie międzynarodowym lub długodystansowym transporcie krajowym. Krótsze krajowe trasy oraz tzw. logistyka wokoło komina (np. mleczarnie, ubojnie, piekarnie, przesyłki kurierskie, dowóz towarów do sieci sklepów mało i średniopowierzchniowych) będzie obsługiwana przez transport zelektryfikowany lub bazujący nadal na paliwach ropopochodnych.

Wzrost o każdy 1 tysiąc ciągników siodłowych to wzrost popytu na LNG i bioLNG o 25 tys ton rocznie.

Należy wziąć też pod uwagę, że zatankowana LNG ciężarówka może przejechać do 1500 km, tym samym infrastruktura konieczna do ich tankowania nie musi być szczególnie rozbudowana. Tak duży zasięg oznacza także że spółki spedycyjne prowadzące działalność międzynarodową będą miały duży wybór jeżeli chodzi o miejsce tankowania pojazdów – jeżeli ceny LNG lub bioLNG będą niższe za naszą zachodnią granicą to tam będzie odbywało się tankowanie LNG.

Statki napędzane gazem

Bunkrowanie (od angielskiego słowa bunker czyli część statku gdzie znajduje się miejsce na paliwo – kiedy drewno, potem węgiel, następnie ciężki olej opałowy a obecnie coraz częściej LNG) czyli napędzanie statków to rozwijający się segment rynku LNG.

Użycie LNG czy też zeroemisyjnego bioLNG pochodzącego ze skroplenia biometanu na skutek działania europejskich przepisów środowiskowych staje się coraz popularniejsze w basenie Morza Bałtyckiego.

Obecnie w żadnym z polskich portów nie dokonuje się bunkrowań LNG wysokowydajną metodą ze statku na statek. Dodatkową zaletą bunkrowania LNG z bunkierki jest możliwość realizacji części operacji portowych (tzw. Simops). Dodatkowo bunkierka będzie potrzebna do transportu LNG pomiędzy FSRU w Gdańsku a przyszłym terminalem załadowczym LNG (w Gdańsku lub jego okolicach) na autocysterny, wiec de facto będzie pełniła dwie funkcje.

Potencjał tego segmentu w zależności od podmiotu sporządzającego prognozy waha się od 200 do 300 tys ton LNG w roku 2030 czyli tyle ile w 2025 r. przeładowano na autocysterny. Obecnie bunkrowanie odbywa się z ciężarówek – metoda niskonakładowa, ale też niskowydajna i całkowicie nie do zastosowania dla jednostek przybijających do nabrzeży na jakie nie może wjechać ciężarówka z LNG (np. w Naftoporcie w Gdańsku).

Nie licząc pojedynczych bunkrowań statków oraz bunkrowania 2 oddanych w 2025 r. promów zasilanych LNG pływających ze Świnoujścia do Trelleborgu na rynku bunkrowania LNG nie istniejemy. Ów rynek opanowany jest obecnie przez naszych sąsiadów.

Oddawanie pola na morzu

Obecny bilans bunkrowań statków paliwem LNG w polskich portach wypada blado. MORS w rynku LNG na lądzie wpisuje się na morzu w scenariusz międzynarodowego podziału pracy polegającego na tym że w Polsce będziemy mieli terminale LNG wraz z potrzebną do ich obsługi infrastrukturą towarzyszącą. Handel LNG na morzu oddajemy naszym bałtyckim sąsiadom.

Sąsiedzi w ciągu minionych 15 lat wybudowali 7 małych statków do transportu LNG wraz z kilkoma mniejszymi nazwijmy je „podręcznymi” terminalami LNG z dostępem do morza. Rozwój LNG a następnie bioLNG (skroplony biometan) jako paliwa napędzającego statki na Bałtyku będzie w kolejnych latach według publikowanych prognoz wzrastał dość intensywnie.

W infrastrukturze LNG dokonaliśmy wiele, wydając na to dotychczas ponad 8 mld PLN (terminal LNG w Świnoujściu) a kolejne strumienie gotówki na dokończenie FSRU 1 i (miejmy nadzieję) budowę FSRU 2 są w drodze.

Oby nie spełniły się w przypadku rynku bunkrowania LNG jak i małego LNG i bezpieczeństwa jego dostaw, słowa jednego z naszych niepodległościowych polityków z przed I wojny światowej „my Polacy posiadamy szczególną umiejętność, która ciężką kulą u nogi wlecze się stale za nami. Umiejętność neutralizacji swoich wysiłków”

Wkrótce druga część tekstu o małym LNG. Szerzej o kwestiach związanych z rynkiem małego LNG będzie można przeczytać w raporcie Instytutu Polityki Energetycznej im. I. Łukasiewicza jaki ukarze się w czerwcu br.