Spis treści

Tempo pompowania gazu jest porównywalne z zeszłym rokiem. Ale mroźna zima mocno naruszyła zapasy i w tym roku UE startowała od znacznie niższego poziomu zapełnienia. Rynkowe wyceny gazu na rok do przodu na razie nie są zachętą do gromadzenia zapasów.

Holandia na gazowym dnie

W najgorszej sytuacji po zimie była Holandia. Pod koniec marca stopień wypełnienia magazynów spadł poniżej 5%. W dwa miesiące udało się podnieść ten wskaźnik ponad trzykrotnie, ale i tak z 17% wypełnienia Niderlandy są na szarym końcu Europy.

Rząd w Hadze postanowił interweniować i udostępnił niemal miliard euro państwowej firmie EBN Capital razem ze zgodą na zakup i zmagazynowanie do 80 TWh gazu, jeśli sam rynek sobie z tym nie poradzi. Niderlandzkie magazyny mają pojemność 145 TWh. Z początkiem listopada powinno być w nich co najmniej 115 TWh zapasów.

Rząd Niderlandów zastrzega, że interwencja nie jest przesądzona, subsydia dla EBN mają grać rolę bezpiecznika.

Kluczowi gracze zachowują spokój

U innych wielkich konsumentów gazu sytuacja jest nieco inna. Włochy i Francja wyszły z sezonu zimowego z całkiem niezłymi zapasami. We Włoszech sięgały 45%, we Francji przekraczały 20%, a w Niemczech – 20%.

Niemiecki rząd na razie nie zamierza interweniować, aby zapewnić odpowiedni poziom zapasów na zimę. Z kolei we Włoszech i Francji działają zachęty dla gromadzenia gazu.

Włoski regulator ARERA przedłużył na rok gazowy 2026-2027 mechanizm pokrywania strat, wynikających z ujemnych spreadów rynkowych lato-zima. ARERA dopłaca tym, który wygrają aukcje na magazynowanie, ale stracą na sprzedaży gazu zimą. W minionym sezonie kosztowało to włoskiego podatnika 182 mln euro, ale w efekcie o poziom zapasów Włosi nie musieli i raczej dalej nie muszą się martwić.

Z kolei we Francji mechanizm zachęt działa poprzez taryfy. Państwo subsydiuje koszty rezerwacji pojemności magazynowych, tak, że dla chętnych wynoszą one zero. Dodatkowo, jeśli pojawią się straty wynikające z ujemnych spreadów dostawcy zmagazynowanego gazu mogą sobie je odbić poprzez zniżki w taryfach przesyłowych.

Na tle tych krajów. Polska wygląda najlepiej. Magazyny są dziś zapełnione w 57%, dodatkową ulgą będzie spadek o ponad 1% od 15 czerwca taryf operatora systemu magazynowania Gas Storage Poland. W dodatku głównym zapełniającym jest kontrolowany przez państwo i dominujący Orlen, gdzie rachunek zysków i strat wygląda nieco inaczej niż na rynkach Zachodniej Europy, gdzie konkuruje wiele mocnych podmiotów.

Unijne cele chyba znowu nierealne

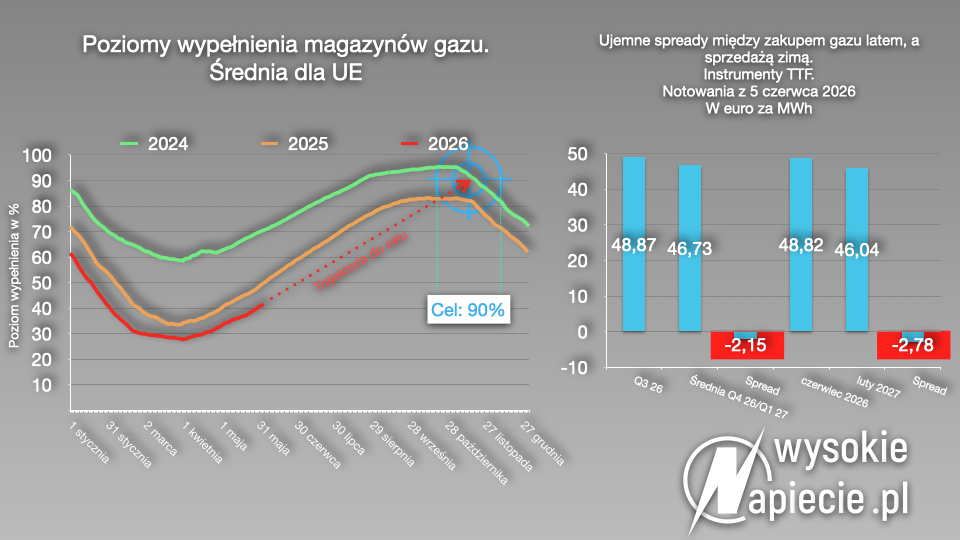

Zgodnie z europejskimi regulacjami, państwa członkowskie mają obowiązek osiągnięcia 90% zapełnienia ich magazynów w dowolnym momencie między 1 października a 1 grudnia. Także w tym roku. W zeszłym roku przepisy są zostały zmienione, aby zapewnić większą elastyczność, bo ich dokładne przestrzeganie było niemożliwe.

W tym roku sytuacja również rynkowa nie zachęca do magazynowania. Gaz od wybuchu wojny w Zatoce Perskiej podrożał do poziomu 50 euro za MWh i ani myśli stanieć.

W niderlandzkim hubie TTF dopiero między marcem a kwietniem przyszłego roku spadające ceny gazu przebiją barierę 40 euro za MWh. Latem 2027 roku są już poniżej 35 euro. Tyle, że jeśli chodzi o najbliższy sezon zimowy nie jest to żadne pocieszenie.

Gdzie jest zysk

Dalej cena zakupu gazu teraz i później w lato jest wyższa niż rynkowe ceny w sezonie zimowym. Czyli spread lato-zima jest ujemny.

Przez całe lata gazowy biznes był przewidywalny: traderzy kupowali tańszy gaz latem, magazynowali go i sprzedawali zimą, kiedy z powodu wyższego popytu towar jest droższy. Różnica między ceną sprzedaży a zakupu pokrywała koszty magazynowania i dawała zysk. Już zimą 2024/2025 coś się jednak w tej maszynerii zacięło. Na początku zeszłego roku kontrakty na zakup gazu latem były droższe od tych z dostawą zimą.

Spread zrobił się ujemny, zarobek się ulotnił i w zasadzie nie było żadnych rynkowych warunków, aby gaz magazynować. W Niemczech pojawił się wówczas pomysł, żeby dopłacać do gromadzenia zapasów, ale ostatecznie nie wszedł w życie. Latem spready przeszły na plus, a dzięki różnym manewrom, takim jak we Francji i Włoszech, udało się dopchnąć zapasy do wymaganego przez Komisję Europejską poziomu.

W tym roku dodatkowym impulsem było rozpętanie przez USA i Izrael awantury w Zatoce Perskiej. Ceny natychmiast wystrzeliły o 60%, z 30 do 50 euro za MWh. I rynek nie dostrzega wielkich szans na uspokojenie sytuacji przed zimą.

Na razie gaz do magazynów płynie, być może dlatego, że dostawy do Europy nie ucierpiały zbytnio, w miesiącach letnich popyt jest niski, a zapewne sporą część gazu trzeba odebrać na mocy klauzul take-or-pay. Jeśli tempo zatłaczania będzie takie jak w zeszłym roku, to być może uda się zapełnić magazyny w znaczącym stopniu.

Ale z upływem czasu usłyszymy coraz więcej wezwań do interwencji i dopłacania w ten czy inny sposób do magazynowania gazu.