Spis treści

Wiatraki wyrastają na polskim Bałtyku

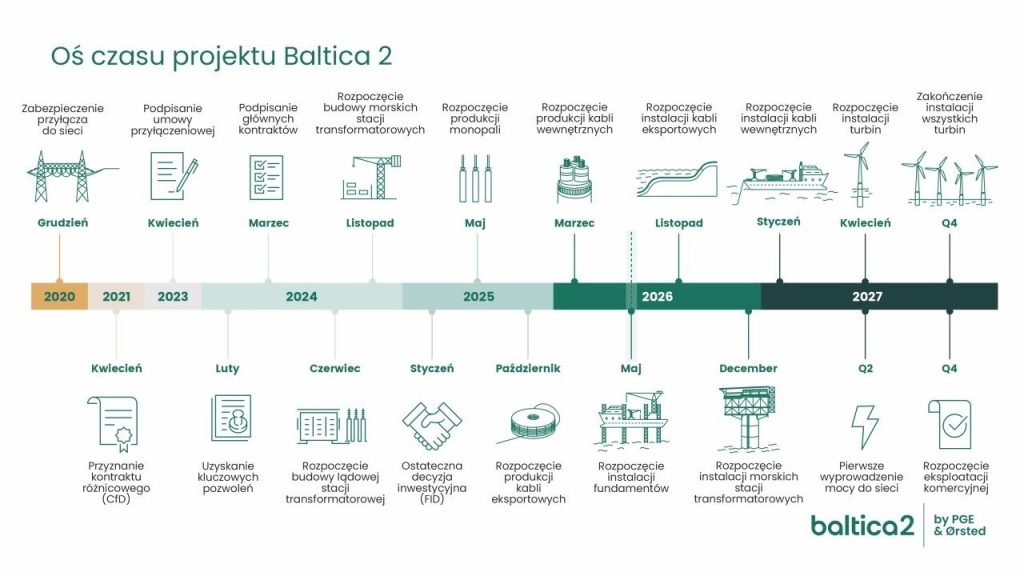

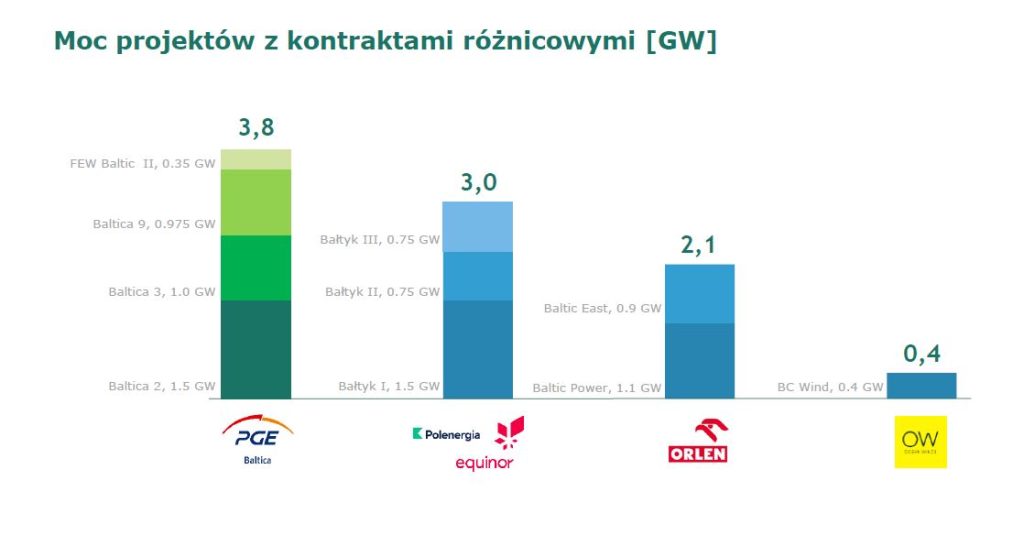

Polska wyłączna strefa ekonomiczna na Morzu Bałtyckim staje się coraz większym placem budowy. Mocno zaawansowana jest już realizacja farmy Baltic Power (1140 MW, Orlen/Northland Power), która w tym roku ma zostać oddana do użytku. Jednocześnie w ostatnich tygodniach rozpoczęto instalację fundamentów dla kolejnych dwóch inwestycji: Baltica 2 (1500 MW, PGE/Ørsted) oraz Bałtyk 2 i 3 (1440 MW, Polenergia/Equinor).

Fundamenty wszystkich tych projektów stanowią monopale, czyli w uproszczeniu stalowe rury o kolosalnych gabarytach. Przykładowo w przypadku Baltica 2 każdy z monopali może mierzyć nawet ponad 100 metrów długości i około 10 metrów średnicy. Grubość ścian takiego fundamentu sięga ponad 10 cm, a waga około 2000 ton.

Monopale są wbijane w dno morskie na głębokość od 30 do ponad 40 metrów. Następnie na ich szczycie są montowane charakterystyczne, żółte elementy przejściowe, a potem wieże wiatrowe, gondole i łopaty wiatraka.

Takich konstrukcji jak monopale oraz innych typów fundamentów dla morskich elektrowni wiatrowych w Polsce się nie produkuje (choć kiedyś produkowano, co przypomnimy w dalszej części artykułu), więc trzeba je było zamówić u zagranicznych dostawców.

Dla Baltica 2 są to niemieckie spółki EEW oraz Steelwind (111 sztuk, w tym cztery pod morskie stacje elektroenergetyczne), dla Baltic Power – Steelwind (78 sztuk, w tym dwie dla stacji), a dla Bałtyk 2 i 3 holenderska spółka SIF (100 sztuk monopali i dwa fundamenty kratownicowe pod stacje).

Zatem tylko dla tych trzech inwestycji, które stanowią tylko zalążek polskiego sektora morskiej energetyki wiatrowej, potrzeba blisko 300 fundamentów. Gdy pod uwagę weźmie się także plany dotyczące całej Europy, to okazuje się, że w przyszłości może ona mieć problem nie tylko z powodu braku wystarczających mocy produkcyjnych. Wyzwaniem staje się także dostęp do odpowiedniej stali oraz jej ceny, a także możliwość produkcji monopali o coraz większych gabarytach.

Europejska luka monopalowa

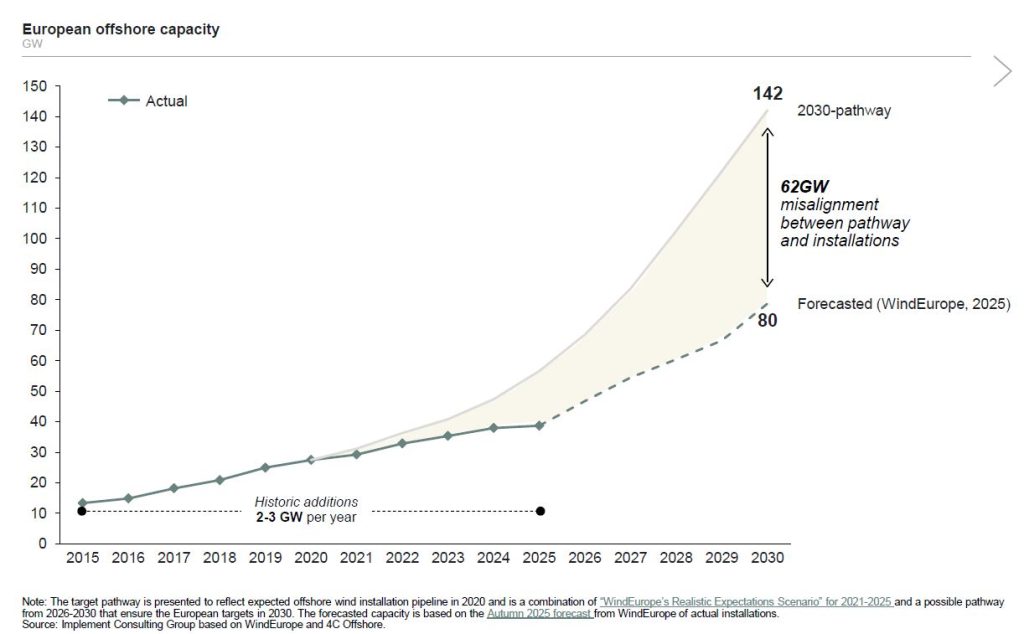

Obszerną analizę na ten temat pod koniec ubiegłego roku opublikował Implement Consulting Group. Jej autorzy podkreślili, że narasta rozdźwięk pomiędzy politycznymi ambicjami a realiami, które dotyczą wzrostu kosztów oraz problemów z łańcuchami dostaw. W efekcie cele stawiane przez kraje UE, Norwegię i Wielką Brytanię zakładają osiągniecie 142 GW mocy morskich wiatrakach do 2030 roku, co przekracza branżowe prognozy o 60 GW.

Implement wskazuje, że deweloperzy morskich farm wiatrowych muszą wybierać producentów fundamentów, którzy będą w stanie zagwarantować terminowość i jakość dostaw w akceptowalnej cenie.

Te czynniki są kluczowe dla realizacji całego projektu, bo harmonogramy inwestycji w tym sektorze są bardzo napięte. Jednocześnie udział fundamentów w ogólnym koszcie inwestycji wynosi kilkanaście procent, więc ma to już istotny wpływ na przyszłą rentowność przedsięwzięcia.

– Obecne zdolności produkcyjne Europy w zakresie monopali pozwalają jedynie na pokrycie 60% wymaganego tonażu fundamentów, potrzebnych do osiągnięcia celów na 2030 rok – zaznaczono w analizie i dodano, że bez szybszego zwiększania mocy produkcyjnych lub dywersyfikacji źródeł dostaw, monopale będą wąskim gardłem w rozwoju branży.

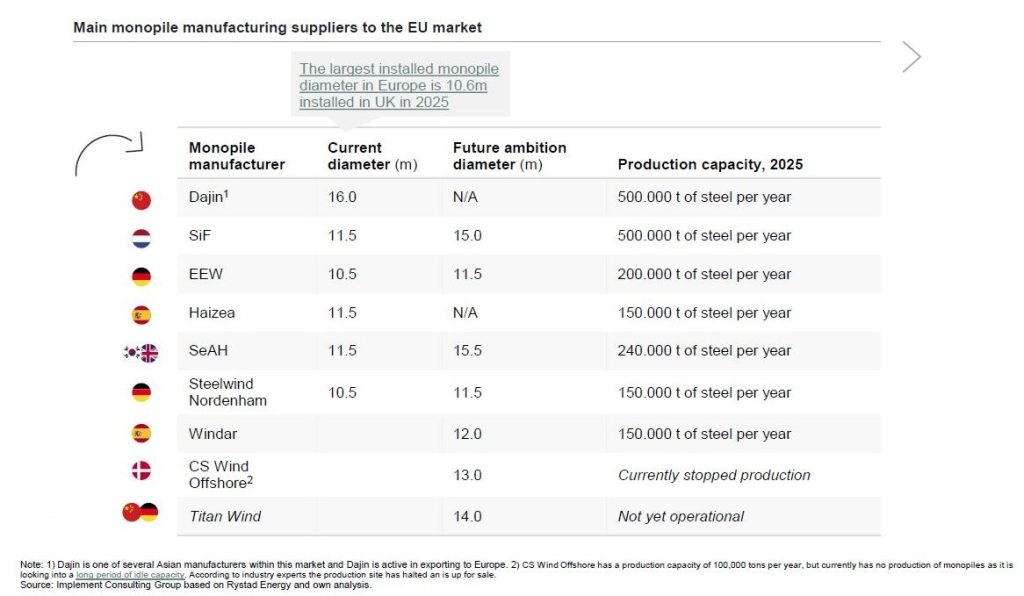

Analitycy Implement podkreślają, że europejscy producenci monopali są obecnie w stanie produkować monopale o średnicy do 11,5 metra. Tymczasem wraz ze wzrostem mocy turbin i głębokością wód, na których są instalowane, potrzebne są fundamenty o większych średnicach.

– Około 10% projektów do 2030 roku będzie wymagało monopali o średnicy większej niż 12 m, a ich dostarczenie będzie zależało od importu i/lub znacznego zwiększenia europejskich mocy produkcyjnych i oraz inwestycji w portach, aby mogły obsługiwać tak duże gabaryty, a także od dostępności odpowiednich statków instalacyjnych – czytamy w analizie. Pierwszych efektów potencjalnej rozbudowy fabryk można spodziewać się dopiero w 2027 roku.

Wąskim gardłem może być również dostęp do specjalistycznej stali. Osiągnięcie celów do 2030 roku będzie wymagało corocznych dostaw do 1,5 do 3,3 mln ton grubej blachy, a obecne zdolności produkcyjne Europy są nieco wyższe od tych dolnych widełek. W przypadku fundamentów największych średnic oraz produkcji potrzebnej do tego blachy dominują oczywiście Chiny i spółka Dajin, która jest w stanie dostarczyć monopale o średnicy do 16 metrów.

Implement zwraca również uwagę, że stal odpowiada za przeszło połowę całkowitych kosztów produkcji fundamentu, więc ograniczenie jej dostępności będzie miało wpływ na ceny monopali. Dodatkowym czynnikiem cenotwórczym mogą w tym przypadku być także podwyższone cła na import stali do UE oraz wpływ CBAM, czyli unijnego cła węglowego.

Bez stabilnych planów będzie trudniej o nowe fabryki

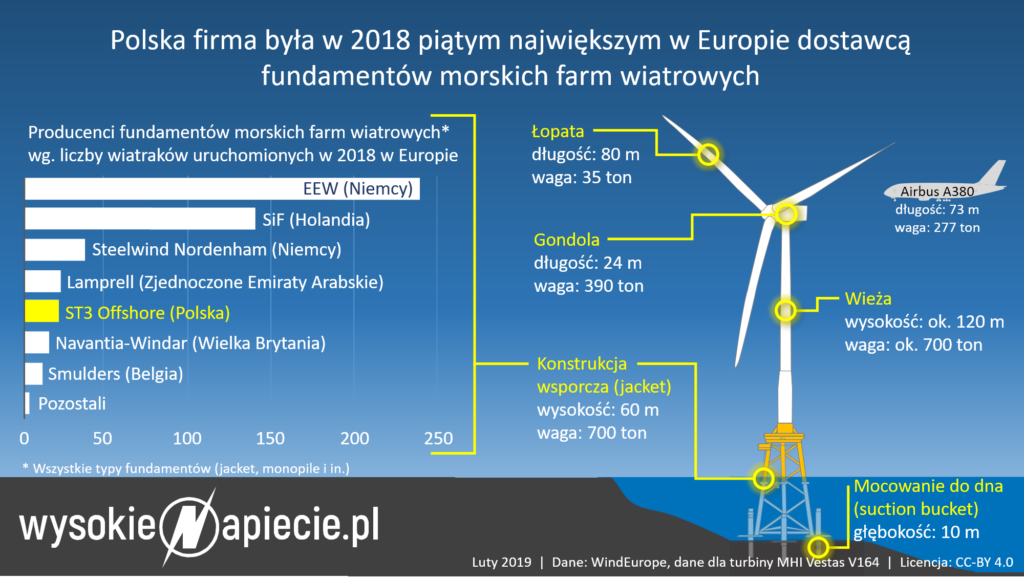

Wspomnieliśmy wcześniej, że kiedyś w Polsce produkowano fundamenty dla morskich wiatraków. Oczywiście chodzi o dawną fabrykę ST3 Offshore w Szczecinie, która w 2018 roku znalazła się nawet na piątym miejscu pośród największych europejskich producentów.

Firmę szybko dopadły jednak rożnego rodzaju problemy, co finalnie skończyło się upadłością. Trudno oceniać, czy gdyby uniknęła tego losu, to czy dalej produkowano by tam fundamenty, biorąc pod uwagę opisywane wcześniej trendy związane rosnącymi gabarytami tych konstrukcji.

Losy ST3 opisywaliśmy obszernie na łamach portalu WysokieNapiecie.pl w latach 2021-2023 – aż majątek po spółce kupił Vestas i przystosował fabrykę do montażu gondoli.

Duński koncern do Polski przyciągnęły m.in. perspektywy związane z planowanymi inwestycjami na Bałtyku – podobnie jak innych graczy w ostatnich latach, takich jak Windar Renovables czy GRI Renewable. Perspektywy wynikają natomiast ze strategicznych dokumentów, czy stanowisk zajmowanych przez przedstawicieli rządu.

Nie zawsze są one jednak spójne, o czym niedawno pisaliśmy przy okazji artykułu nt. terminali instalacyjnych dla morskiej energetyki wiatrowej.

Zobacz więcej: Jak dużych terminali instalacyjnych dla morskich wiatraków potrzebuje Polska?

Przypomnijmy, że zgodnie z tzw. ustawą offshorową Polska ma osiągnąć w morskiej energetyce wiatrowej 6 GW mocy do 2030 roku oraz 18 GW do 2040 roku. Jednak zaprezentowany w grudniu 2025 roku przez Ministerstwo Energii projekt aktualizacji Krajowego Planu w dziedzinie Energii i Klimatu (KPEiK) rozmija się z założeniami ustawy.

Według prognoz w scenariuszu przyspieszonej transformacji (WAM) docelowo morskich wiatraków ma powstać do 2040 roku nieco ponad 16 GW. Natomiast w scenariuszu zrównoważonej transformacji (WEM) jest to niespełna 12 GW. W skrajnym przypadku jest to więc o 6 GW mniej niż przewiduje ustawa.

KPEiK wciąż ma jednak status projektu – nie został przyjęty przez rząd, a resort klimatu cały czas walczy o wpisanie większego udziału OZE. Nie zmienia to jednak faktu, że na rynek popłynął sygnał, że być może państwo nie będzie zbyt zdeterminowane, aby na Bałtyku inwestować. Naturalnie zmniejsza to również szanse na przyciągnięcie do Polski kolejnych inwestycji w przemysł offshore.

Podobnie można postrzegać chociażby wypowiedź ministra finansów Andrzej Domańskiego, który w kwietniu podczas Europejskiego Kongresu Gospodarczego w Katowicach stwierdził, że „Bałtyk jest ostatnio akwenem bardzo niestabilnym”, a ponadto, że nie może sobie pozwolić na to, „żeby kupić do każdej z inwestycji po jednym okręcie podwodnym do jej obrony przed ewentualnym rosyjskim zagrożeniem”.

Ile polskich ogniw w łańcuchu dostaw?

Zgodnie z porozumieniem sektorowym z 2021 roku local content dla projektów w pierwszej fazie rozwoju rynku ma wynieść co najmniej 20-30% łącznej wartości w całym cyklu „życia farmy wiatrowej”. Dla projektów realizowanych do 2030 roku w ramach aukcyjnej fazy systemu wsparcia, przewiduje już pułap 45%, a dla przedsięwzięć po 2030 roku – 50%.

Oczywiście wszyscy inwestorzy zapewniają, że dążą do jak najwyższego wykorzystania krajowego łańcucha dostaw, choć – co warto zaznaczyć – nie jest to ustawowy wymóg, którego niezrealizowanie będzie niosło za sobą jakieś konsekwencje dla inwestorów.

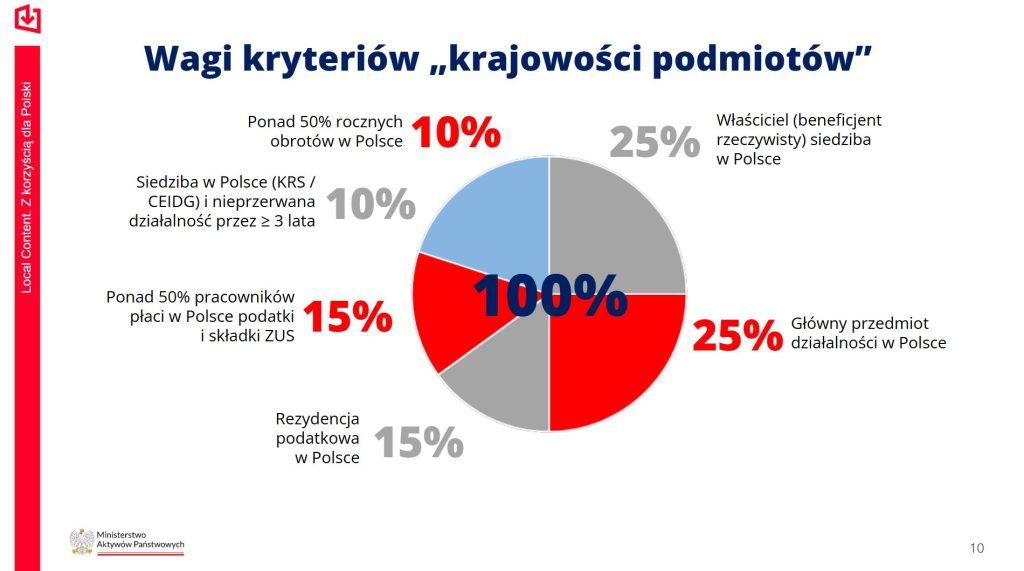

Być może w pewnym stopniu, ale już bardziej politycznym niż prawnym, będzie do tego mobilizować państwowe grupy energetyczne rządowy projekt „Local Content. Z korzyścią dla Polski”, w którym po raz pierwszy spróbowano wskazać kryteria wyróżniające polskich dostawców i wykonawców.

Zobacz więcej: Rząd i państwowe spółki oszalały na punkcie local contentu

Monopali w Polsce zakontraktować się nie da, więc przykładów wykorzystania local content trzeba szukać w innych miejscach. Przykładowo w największym z realizowanych obecnie projektów, czyli Baltica 2, można wskazać m.in., że gdańska fabryka Baltic Towers dostarczy największa partię wież wiatrowych, a Polimex Mostostal w konsorcjum z GE Vernova odpowiada za budowę lądowej stacji elektroenergetycznej wraz z przyłączem.

Z kolei Grupa Przemysłowa Baltic dostarcza klatki anodowe, chroniące fundamenty przed korozją, a polskie zakłady grupy Smulders platformy inspekcyjne. Wykorzystywana w tych zamówieniach jest stal z Huty Częstochowa.

Ponadto podpisanie umowy dzierżawy na potrzeby montażu turbin Baltica 2 było warunkiem do uruchomienia budowy terminala instalacyjnego w Gdańsku, którego generalnym wykonawcą jest spółka NDI z Sopotu. Z kolei Doraco z Gdańska buduje bazę serwisowo-operacyjną w Ustce.

– Polskie podmioty aktywnie uczestniczą w realizacji pierwszych projektów morskiej energetyki wiatrowej i systematycznie budują kompetencje, które pozwolą na znacznie większy udział w kolejnych inwestycjach. Pierwsze projekty offshore PGE stały się realną szkołą dla polskich firm, zarówno w obszarze logistyki portowej, jak i dostaw komponentów, usług inżynieryjnych czy zarządzania łańcuchem dostaw – podkreśla PGE i deklaruje, że z każdym kolejnym projektem udział local content będzie możliwie jak największy.

Zobacz również: PGE wkrótce wybierze partnera dla projektu Baltica 9

Kolejne aukcje offshore już z kryteriami pozacenowymi

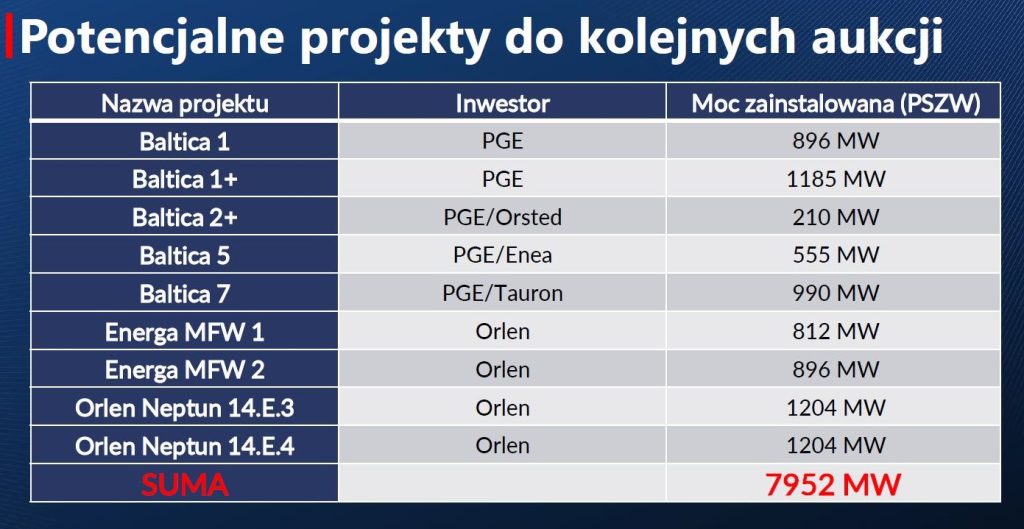

W sumie w ramach pierwszej, przedaukcyjnej fazy rozwoju rynku mają powstać łącznie farmy 5,9 GW, z czego na uruchomienie oczekują jeszcze Baltica 3 (1 GW, PGE/Ørsted), FEW Baltic II (PGE, 350 MW) oraz BC-Wind (390 MW, Ocean Winds – joint-venture portugalskiego EDP i francuskiego Engie).

Kolejne będą projekty z pierwszej aukcji offshore, która odbyła się w grudniu 2025 roku. W puli były 4 GW mocy, a udało się zakontraktować przeszło 3,4 GW w projektach Baltic East (900 MW, Orlen), Baltica 9 (975 MW, PGE) oraz Bałtyk 1 (1560 MW, Polenergia/Equinor). Mają one rozpocząć produkcję energii do grudnia 2032 roku.

Zgodnie z tzw. ustawą offshorową mają się odbyć jeszcze trzy aukcje: w 2027 roku – 4 GW + 0,6 GW (reszta mocy z aukcji w 2025 roku), w 2029 oraz 2031 roku – po 2 GW. Będą one musiały już uwzględniać kryteria pozacenowe wynikające z Net-Zero Industry Act (NZIA), który nakłada obowiązek stosowania takich kryteriów w aukcyjnych systemach wsparcia OZE. W praktyce ma to wspierać unijne łańcuchy dostaw oraz zmniejszać zależność od producentów spoza UE, czyli przede wszystkim z Chin.

Ministerstwo Klimatu i Środowiska przekazało nam, że prowadzi już prace nad wdrożeniem tych kryteriów, ale to „wymaga dokładnych analiz”, więc na szczegóły trzeba wciąż czekać.

Ogólnie zgodnie z NZIA państwa członkowskie są zobowiązane do uwzględnienia w aukcjach wymogów prekwalifikacyjnych związanych z odpowiedzialnym prowadzeniem działalności gospodarczej, cyberbezpieczeństwem i bezpieczeństwem danych oraz zdolnością do pełnej i terminowej realizacji projektu.

Ponadto w formie kryterium prekwalifikacji lub udzielenia zamówienia zostanie wdrożone kryterium odporności oraz zrównoważonego rozwoju. Ich łączna waga będzie mogła wynosić od 15 do 30%. W przypadku objęcia tymi zasadami aukcji OZE, powinny mieć one zastosowanie do co najmniej 30% wolumenu sprzedawanego na aukcji rocznie lub 6 GW.

– Prowadzone są zaawansowane prace nad wdrożeniem kryteriów pozacenowych w ramach aukcji dla sektora morskiej energetyki wiatrowej. Przewiduje się, że nowe zasady dla tego sektora będą obowiązywać od aukcji planowanej w 2027 roku i obejmą łączny wolumen 4,565 GW – zapewnił resort klimatu.

Ostatecznie, jak w przypadku większości zagadnień dotyczących local contentu, problemy pojawiają się na styku celów UE związanych z transformacją energetyczną, polityki poszczególnych państw, a także realnego potencjału przemysłu – czy to europejskiego, czy polskiego.

Jak widać na przykładzie tylko samych monopali, trudno te wszystkie czynniki pogodzić. Jeśli UE czy Polska chcą w jak największym stopniu własnymi siłami realizować bardzo ambitne cele w morskiej energetyce wiatrowej, czy innych sektorach, to muszą sobie odpowiedzieć na pytanie czy jesteśmy gotowi na wzrost kosztów i wydłużenie terminów.

Nie są to proste dylematy i same wizje polityków ich nie rozwiążą.