Spis treści

Wszystkie oczy na Polskę

Stwierdzenie, że na tę aukcję patrzyła cała Europa, byłoby oczywiście pewną przesadą, ale faktem jest, że branża obserwowała ją bardzo uważnie.

Gdyby zakończyła się fiaskiem, byłby to kolejny dowód na kryzys sektora, który jeszcze trzy lata temu był ulubieńcem inwestorów w Europie. Kolejne aukcje na produkcję energii z morskich farm wiatrowych kończyły się bowiem niepowodzeniem m.in. w Danii i Niemczech.

Wysokie stopy procentowe podniosły koszt kapitału, a tani pieniądz był głównym „paliwem” zasilającym odnawialne źródła energii. Do tego doszły problemy z łańcuchami dostaw oraz wzrost cen surowców, w tym m.in. miedzi.

Duński potentat wiatrowy Ørsted popadł w poważne kłopoty i zrezygnował z projektu Hornsea 4 w Wielkiej Brytanii, sprzedał też połowę udziałów w największej w Europie farmie Hornsea 3.

Duński rząd oraz norweski, starszy i znacznie bogatszy „brat” – czyli Equinor – musieli zasilić spółkę kapitałem w wysokości ok. 9 mld euro.

Plany rozwoju morskiej energetyki wiatrowej ograniczył także sam Equinor. Bloomberg New Energy Finance obniżył prognozy rozwoju branży do 2035 r. o 19 proc.

Pierwszą jaskółką świadczącą o możliwym odbiciu była listopadowa aukcja w Irlandii. Ørsted wraz z irlandzkim partnerem wygrali tam aukcję na farmę Tonn Nua. „Jest życie w europejskim offshore” – komentował wówczas analityk duńskiego Sydbanku Jacob Pedersen. Polska aukcja potwierdza, że pogłoski o śmierci offshoru są nieco przesadzone, choć branży wciąż daleko do euforii sprzed trzech lat.

Aukcja trochę bez konkurencji

Firmy rywalizowały o kontrakty różnicowe, czyli mechanizm zgodnie z którym albo dostają dopłaty do produkcji jeśli cena rynkowa jest niższa od wylicytowanej przez nie kwoty, albo same dopłacają, jeśli dostają na rynku coś powyżej ceny z kontraktu różnicowego. Koszty kontraktu różnicowego obciążają odbiorców w postaci dodatkowej opłaty OZE na rachunku.

To jedyny w tej chwili zgodny z prawem UE mechanizm wsparcia dla tego typu projektów.

Spójrzmy więc na wyniki. Najniższą cenę – 476,88 zł za MWh – wylicytowała położona w pobliżu Choczewa morska farma wiatrowa Orlenu Baltic East o mocy 900 MW. Nieco wyższą cenę, 489 zł za MWh, uzyskała PGE Baltica 9 na Ławicy Słupskiej o mocy ok. 985 MW. Jako ostatnia, z najwyższą ceną 492,32 zł za MWh, wsparcie otrzymała farma Polenergii i Equinora – MFW Bałtyk 1 (Ławica Środkowa, na północny-zachód od Ławicy Słupskiej).

W zasadzie trudno tu mówić o klasycznej aukcji, w której firmy walczą o kontrakty, licytując się ceną w jednym koszyku. Zgodnie z przepisami maksymalne ceny ofertowe zależały bowiem od odległości farmy od brzegu. W praktyce firmy składały oferty na trzy – nazwijmy je żartobliwie według terminologii z PRL – „obszary płatnicze”.

Pierwszy „obszar płatniczy” obejmował projekty położone najbliżej brzegu, do ok. 22,5 km. Cena maksymalna wynosiła 485,71 zł za MWh i ten kontrakt zgarnęła farma Orlenu Baltic East, schodząc zaledwie kilka złotych poniżej limitu. Był to jedyny projekt w tym koszyku.

Drugi „obszar płatniczy” dotyczył projektów zlokalizowanych w odległości ok. 50 km od brzegu. Cena maksymalna wynosiła 499,33 zł za MWh, a PGE Baltica 9 zaoferowała cenę o ponad 10 zł niższą. Także w tym obszarze startował tylko ten jeden projekt.

Bój o trzeci obszar

Prawdziwa walka rozegrała się dopiero w trzecim „obszarze płatniczym”, obejmującym projekty położone najdalej od brzegu – w odległości ok. 80 km – z ceną maksymalną 512,32 zł za MWh.

Zmierzyły się tam dwa projekty: PGE Baltica 1 oraz MFW Bałtyk 1 realizowana przez Polenergię i Equinor. Zwycięsko wyszło konsorcjum norwesko-polskie, które zaoferowało cenę niższą o ok. 20 zł od limitu.

Dlaczego tak się stało? Zapewne złożyło się na to kilka czynników. Dla Polenergii i jej norweskiego partnera był to jedyny projekt II fazy, więc determinacja do wygranej mogła być większa. PGE miała już zapewnione wsparcie dla projektu Baltica 9, a droższy i bardziej oddalony od bazy w Ustce Baltica 1 od początku mógł być traktowany raczej jako opcja – tym bardziej że decyzję środowiskową uzyskał dopiero w listopadzie 2025 r. Konkurenci mieli decyzją już wiosną, co dawało im znacznie więcej czasu na przygotowanie projektu i strategii ofertowej.

Nie bez znaczenia jest także fakt, że PGE zrealizuje już teraz dwa projekty offshore, inwestuje w energetykę gazową, a jej bilans – obciążony nierentownymi aktywami (a właściwie pasywami) węglowymi – nie jest z gumy.

Dodatkowo spółka poinformowała o zakupie od RWE projektu sąsiadującego z Baltica 9, który uzyskał wsparcie jeszcze w pierwszej fazie systemu. Ceny nie podano, ostatnie ceny z transakcji w tej branży (sprzedaż udziałów w Hornsea 3 w listopadzie i francuskiej farmie îles d’Yeu & Noirmoutier 17 grudnia) wahały się od 4 do 5,6 mln euro za MW.

Prawdopodobnie bałtycka farma była warta sporo mniej, ale mimo wszystko to wydatek co najmniej kilkuset milionów złotych.

W mediach pojawiły się spekulacje, że PGE zgłosiła projekt Baltica 1 wyłącznie po to, aby aukcja się odbyła. Ale aukcja w „trzecim obszarze płatniczym” byłaby ważna nawet przy jednym oferencie, czyli konsorcjum Polenergia–Equinor, bo przepisy nie wymagały, aby startujących do każdego koszyka było więcej niż jeden.

Obecność PGE wymusiła jednak realną konkurencję przynajmniej w tym obszarze i prawdopodobnie pozwoliła obniżyć koszt wsparcia, przynosząc oszczędności odbiorcom energii.

Czy to się opłaca?

Jak polskie ceny wypadają na tle innych krajów? W listopadowej aukcji w Irlandii cena wyniosła 98,72 euro za MWh. Warto zauważyć, że średnia hurtowa cena energii elektrycznej w Irlandii to ok. 114 euro za MWh, co sprawia, że tamtejszy offshore jest bardzo atrakcyjny z punktu widzenia odbiorców.

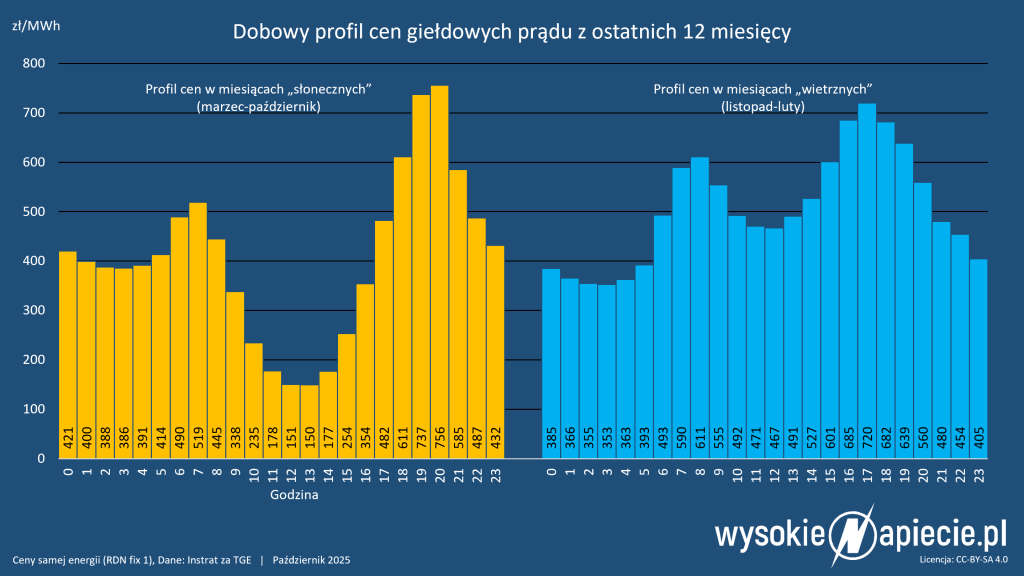

W Polsce ceny energii na rynku spot w styczniu i lutym przekraczały 500 zł za MWh, natomiast latem – przy wysokiej produkcji z fotowoltaiki – spadały do ok. 350 zł. Coraz większe są też różnice w ciągu doby.

Jeżeli taki układ cen się utrzyma, jesienią i zimą mogą pojawić się miesiące, w których inwestorzy będą zwracać nadwyżkę ponad cenę z kontraktu różnicowego do budżetu, a latem – otrzymywać dopłaty.

Kontrakty są zawierane na 25 lat, dając inwestorom stabilność – pod warunkiem utrzymania kosztów budowy zgodnie z planem.

W sumie wszystkie trzy farmy będą produkować ponad 13 TWh rocznie, czyli 6-7 proc. obecnego zapotrzebowania kraju na prąd. Morskie farmy będą też miały olbrzymi wpływ na polski rynek hurtowy – wytwarzając prąd z zerowym kosztem zmiennym, będą powodować spadek cen hurtowych w trakcie pracy.

Robota skończona, zaczyna się robota

Teraz, zgodnie z zapowiedziami, PGE i Orlen będą poszukiwać partnerów do realizacji tych inwestycji. To będzie prawdziwy test poprawności przyjętych kalkulacji.

Trzeba też zdobyć finansowanie, co też będzie niebagatelnym wyzwaniem. Według różnych źródeł koszt budowy morskich farm wiatrowych waha się od 3 do 5 mln euro za MW, wszystkie farmy II fazy będą więc kosztować od 10 do 17 mld euro. To pokazuje skalę inwestycji.

Nierozwiązywalną już na zawsze zagadką pozostaje jednak, jakie byłyby ceny, gdyby aukcje oznaczały rzeczywistą walkę o te same obszary morskie. W 2022 r zainteresowanych było mnóstwo firm, ale rywalizację uniemożliwiły decyzje podjęte jeszcze przez poprzedni rząd, który tak ukształtował zasady przyznawania lokalizacji, że trafiły one wyłącznie do PGE i Orlenu (Polenergia swoją „działkę” uzyskała wcześniej). Być może aukcje z prawdziwą konkurencją zobaczymy dopiero w III fazie, jeśli rząd dopuści więcej oferentów.

Choć rynkowe wiatry powoli wieją znowu w żagle branży, to rząd właśnie uciął ambitne plany – w nowej wersji Krajowego Planu dla Energii i Klimatu morskich wiatraków ma być w 2040 r. 13 GW, ponad 6 GW mniej niż w poprzedniej wersji, za to więcej energii jądrowej.

W praktyce jednak KPEiK to tylko papier. Jeśli branża będzie w stanie obniżać koszty, budować na czas i mieścić się w budżecie, to ten lub kolejny rząd będzie musiał kolejny raz zrewidować plany.