Spis treści

Aukcja główna rynku mocy na rok dostaw 2030

W tym roku aukcję główną zaplanowano na czwartek 11 grudnia o godzinie 8:00. Według danych zaktualizowanych przez PSE w ostatnich dniach, skorygowanych w dół o 3 GW z powodu braku wniesienia wadium, zaokrąglona do 1000 MW łączna wielkość obowiązków mocowych oferowanych w aukcji przez dostawców wynosi 9 GW.

Z kolei zapotrzebowanie na moc ustalono na ponad 6,9 GW. Zgodnie z rozporządzenie mocowym cena wejścia na rynek nowej jednostki wytwórczej to 558 zł/kW.

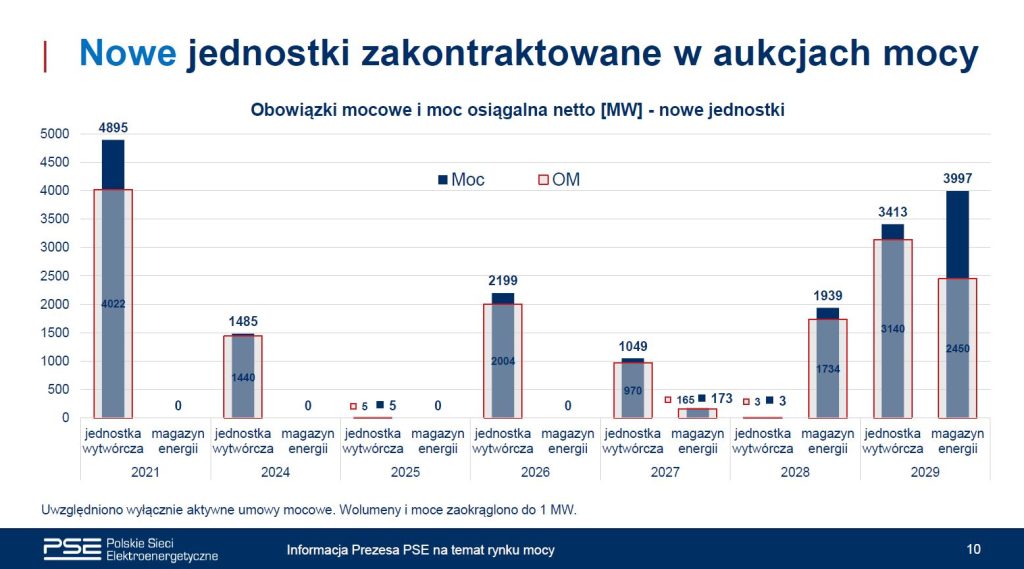

Dla porównania w lipcowej aukcji dogrywkowej, która zakończyła się po jednej rundzie, cena zamknięcia wyniosła 534 zł. Z kolei w poprzedniej aukcji głównej na rok dostaw 2029 było to 265 zł, czego przyczyną był masowy udział projektów bateryjnych magazynów energii – podobnie jak w aukcji na rok 2028, gdy cena spadła do zaledwie 245 zł.

Zobacz także: Rynek mocy 2024: fala magazynów energii i mała namiastka gazu

To właśnie aukcje główne na lata 2028-2029, w których projekty nowych bloków gazowych nie pozyskały wsparcia, były przyczyną wdrożenia rozwiązania w postaci aukcji dogrywkowej, stwarzającej preferencje dla źródeł gazowych i zasadniczo pozbawiających szans na pozyskanie kontraktów mocowych przez baterie.

W poprzednich dwóch aukcjach głównych na lata dostaw 2028 oraz 2029 korekcyjne współczynniki dyspozycyjności dla baterii wynosiły kolejno po 90 proc. oraz 61 proc.

KWD to kluczowy parametr pod kątem uczestnictwa w aukcjach rynku mocy, gdyż określa on, jaka część maksymalnej mocy danej jednostki może zostać zaoferowana w aukcji. Od tego zależy więc, jakie potencjalnie można uzyskać wsparcie.

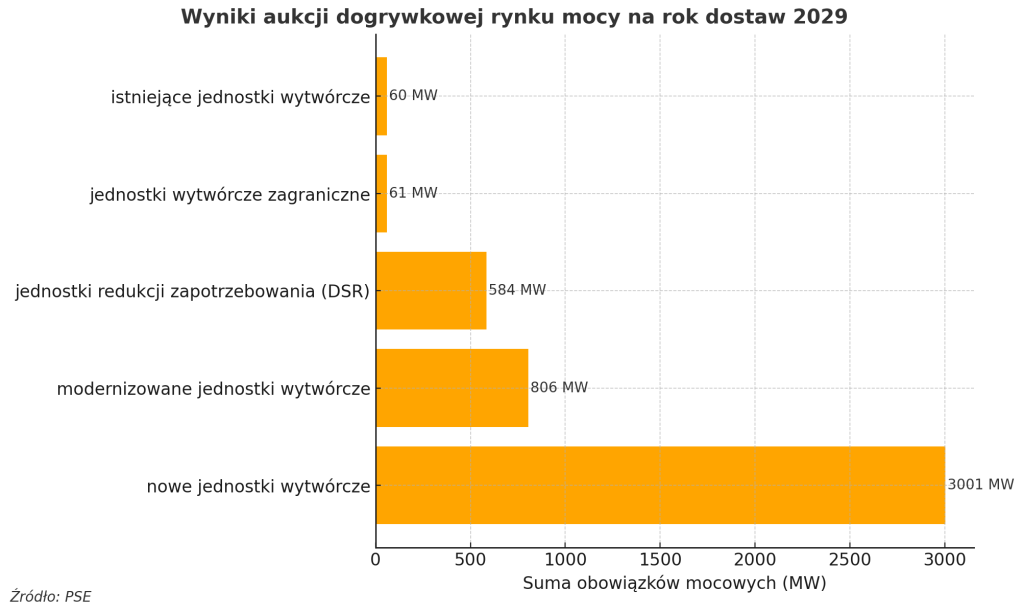

Obniżenie KWD bateriom o prawie 30 pkt. proc. nie zwiększyło szans gazówek, więc w aukcji dogrywkowej i aukcji na rok 2030 obniżono je do poziomu 12-13 proc., co w przypadku dogrywki pozwoliło wyeliminować baterie i zakontraktować 3 GW obowiązków mocowych w źródłach gazowych, których KWD utrzymano na poziomie ponad 90 proc.

Zobacz więcej: Nowe bloki gazowe zakontraktowane, a kolejna aukcja tuż-tuż

PSE wciąż sygnalizują potrzebę budowy kolejnych elastycznych i dyspozycyjnych jednostek gazowych, stąd ostatnia aukcja główna rynku mocy według obecnych zasad preferuje właśnie takie źródła. Zatem jakie projekty nowych bloków energetycznych mogą wystartować w tegorocznej aukcji?

PGE doda gazu w Rybniku i Dolnej Odrze?

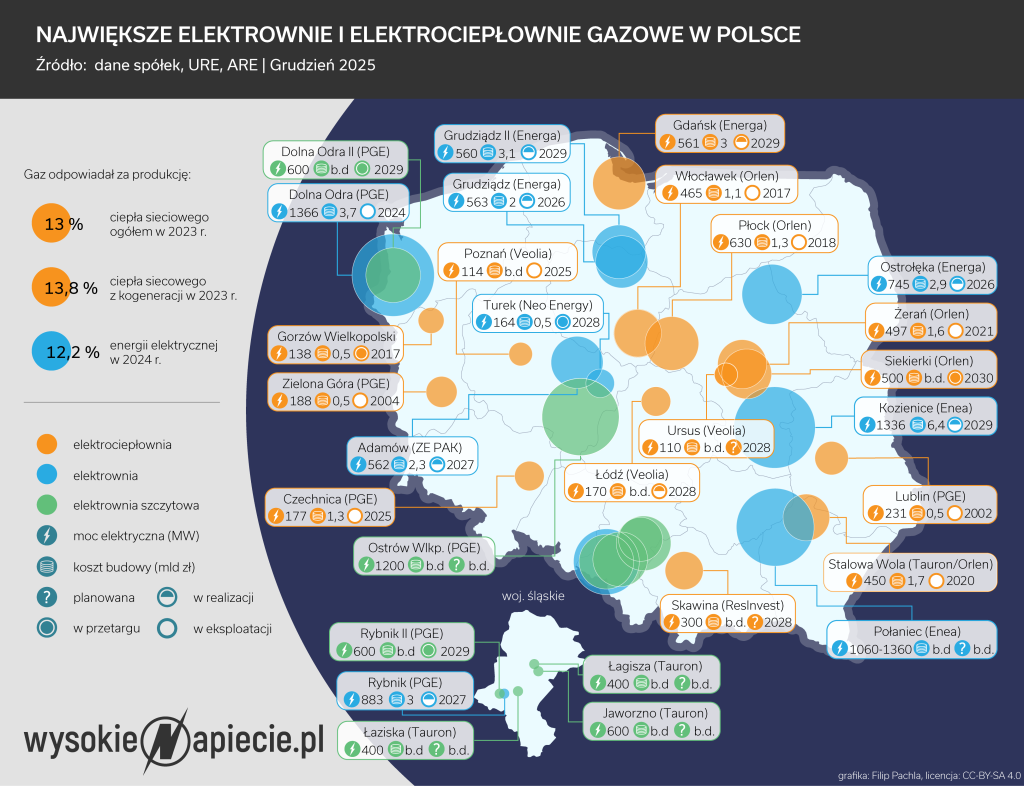

Zasadniczo największym pewniakiem do udziału w aukcji wydaje się być PGE projektami bloków szczytowych (OCGT) w elektrowniach Dolna Odra i Rybnik – po 600 MW każdy.

W poniedziałek 8 grudnia mijał termin składania ofert w przetargach na te jednostki. Spółka informowała, że w aukcji chce wystartować, a oferty wpłynęły. Więcej na ten temat pisaliśmy w artykule pt. PGE bez prezesa, ale bliżej budowy nowych elektrowni gazowych.

Zgodnie ze strategią PGE w perspektywie najbliższych 10 lat planuje wybudować 10 GW mocy w elektrowniach gazowych, z czego 6 GW w technologii OCGT, czyli w otwartym cyklu turbiny gazowej.

Wśród tych już zapowiadanych do realizacji w dalszej przyszłości jest projekt OCGT w Ostrowie Wielkopolskim o łącznej mocy nawet 1200 MW. PGE komunikowała również, że analizuje możliwości budowy bloku gazowo-parowego (CCGT) o mocy 500 MW w Turowie.

Jeśli natomiast chodzi o największe zakończone i trwające inwestycje, to w czerwcu PGE oddała do użytku blok gazowy 177 MW w EC Czechnica w Siechnicach koło Wrocławia, a także kontynuowała budowę CCGT w Rybniku (882 MW), który ma zostać oddany do użytku w marcu 2027 roku. We wrześniu ruszyła też budowa bateryjnego magazynu energii w Żarnowcu o mocy 262 MW i pojemności 981 MWh, który ma być gotowy w pierwszym kwartale 2027 roku.

Co Enea zrobi z Połańcem?

Jeszcze kilka tygodni temu można było oczekiwać, że największym projektem, który wystartuje w grudniowej aukcji, będzie ten planowany przez Eneę w Połańcu, czyli budowa dwóch bloków gazowo-parowych w Elektrowni Połaniec o mocy 530-680 MW każdy. W przetargach nie wpłynęły jednak żadne oferty.

Zobacz też: Enea unieważniła przetarg na bloki gazowe w Połańcu

Pod koniec listopada prezes spółki Grzegorz Kinelski mówił na konferencji wynikowej, że Enea będzie szukać rozwiązań, aby tę inwestycję zrealizować. Przyznał, że wśród nich jest wybór wykonawcy w procedurze z wolnej ręki, czyli podobnie jak w przypadku CCGT w Kozienicach (2×668 MW), gdzie w sierpniu – po wygranej aukcji dogrywkowej – zawarto kontrakt z tureckim Çalık Enerji.

Jak na razie brak jednak informacji o wszczęciu takiej procedury. W tej sytuacji udział w aukcji z tak dużym projektem byłby dosyć ryzykowny. Dlatego Połaniec wydaje się być projektem, jaki bardziej będzie wyczekiwał potencjalnej aukcji dogrywkowej, albo będzie szykowany już na nowy rynek mocy po 2030 roku.

W tej sytuacji w grudniowej aukcji Enea zapewne będzie chciała przede wszystkim zabezpieczyć kolejne kontrakty roczne dla innego projektu w Połańcu, czyli współspalania biomasy w węglowych blokach klasy 200 MW.

Przedsięwzięcie ma obniżyć emisyjność tych jednostek poniżej 550 g CO2/kWh i dzięki temu wydłużyć ich uczestnictwo w rynku mocy. Enea informowała również, że analizuje możliwość podobnego projektu w przypadku bloków klasy 500 MW w Elektrowni Kozienice.

Tauron nie wykluczał, a Orlen nie deklarował

Choć przetargów jeszcze nie ogłosił Tauron, to spółka nie wykluczyła możliwości wystartowania w grudniowej aukcji z blokami szczytowymi w elektrowniach Jaworzno (600 MW), Łagisza (400 MW) i Łaziska (400 MW). Co prawda bloki OCGT buduje się szybciej niż CCGT, to jednak przy dużym zapotrzebowaniu na turbiny gazowe na globalnym rynku mógłby to być dosyć ryzykowny ruch ze strony Taurona.

Przetarg na budowę jednostki CCGT o mocy 500 MW prowadzi natomiast Orlen Termika w stołecznej Elektrociepłowni Siekierki. W tym przypadku spółka nie deklarowała jednak udziału w grudniowej aukcji, a ukończenie tej inwestycji obecnie zakłada na końcówkę 2030 roku.

Spółka wskazywała też, że jest w stanie tę inwestycję zrealizować nawet bez wsparcia z rynku mocy, gdyż broni się ona biznesowo na dużym rynku ciepła w Warszawie. Oczywiście nie oznacza to, że Orlen Termika nie zdecyduje się powalczyć teraz lub w przyszłości o kontrakt mocowy, bo to uczyniłoby ten projekt jeszcze bardziej opłacalnym. Do tego mogłoby też przełożyć się na niższe ceny ciepła dla klientów.

Jeśli chodzi o grupę Orlen, to we wrześniu Energa umowy z wykonawcami budowę CCGT Gdańsk (Polimex Mostostal oraz Siemens) oraz CCGT Grudziądz II (Siemens) o mocy 560 MW każdy. Bloki mają zostać oddane do użytku w 2029 roku. Ponadto na finalnym etapie są prace na budowach CCGT Ostrołęka (745 MW) i Grudziądz (563 MW), które w 2026 roku mają zostać przekazane do eksploatacji.

Więcej na temat trwających inwestycji w bloki energetyczne oraz napiętych terminach realizacji inwestycji w ramach obecnego mechanizmu mocowego pisaliśmy niedawno w artykule pt. Problemy z budową nowych elektrowni? Resort energii pomoże wrzutką do ustawy. W odpowiedzi na pytania portalu WysokieNapiecie.pl największe grupy energetyczne zwróciły w nim uwagę na konieczność lepszego dopasowania czasu na realizację inwestycji w poszczególnych technologiach w ramach przyszłego rynku mocy.

Bateriom zostały dotacje i nadzieje na nowy rynek mocy

W aukcji mogą jeszcze wystartować mniejsze projekty ciepłownicze, a do tego standardowo dostawcy zagraniczni oraz jednostki redukcji zapotrzebowania na moc (DSR).

Z pewnością nie należy natomiast przy obowiązującym poziomie KWD oczekiwać bateryjnych magazynów energii. W przypadku tej technologii w ostatnich dniach najwięcej uwagi przykuwa opublikowanie przez NFOŚiGW listy rankingowej programu pn. „Magazyny energii elektrycznej i związana z nimi infrastruktura dla poprawy stabilności polskiej sieci elektroenergetycznej”, finansowanego z Funduszu Modernizacyjnego.

Wśród projektów zakwalifikowanych do wsparcia kwotą 4,15 mld zł znalazły się 183 projekty, choć łącznie w naborze wniosków wpłynęło ich 627, a łączne oczekiwane wsparcie wynosiło blisko 28 mld zł. NFOŚiGW nie przewiduje możliwości zwiększenia dostępnych środków, a ponadto nie jest obecnie planowane uruchomienie podobnego programu.

W tej sytuacji inwestorzy chcący pozyskać wsparcia na budowę magazynów energii muszą przede wszystkim wyczekiwać na ogłoszenie założeń do nowego rynku rynku mocy po 2030 roku.

Mechanizm ten musiałby jednak przewidywać różne typy aukcji, zróżnicowanych pod kątem technologii i roli, które będą odgrywać w Krajowym Systemie Elektroenergetycznym. Tak, aby źródła dyspozycyjne i magazyny nie musiały konkurować ze sobą, gdyż zarówno bloki energetyczne, jak i baterie czy elektrownie szczytowo-pompowe, są KSE potrzebne.

Zobacz też: Elektrownie szczytowo-pompowe zostały zdegradowane w rynku mocy