Spis treści

Fundusz modernizujący ciepłownictwo

Chodzi o programy „Kogeneracja dla Ciepłownictwa. Część 1)” oraz „Kogeneracja Powiatowa”. Pierwsze nabory w obu programach Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej prowadził od końca 2022 roku do końca 2023 roku.

W obu przypadkach można ubiegać się o wsparcie inwestycji w źródła wytwórcze wykorzystujące paliwa gazowe, energię z OZE (czyli głównie biomasę), a także ciepło odpadowe. Ponadto wsparcie może też dotyczyć wykonania przyłącza do sieci ciepłowniczej oraz magazynu ciepła. Wykluczono natomiast przedsięwzięcia dotyczące współspalania paliw kopalnych z innymi paliwami (np. węgla z biomasą), a także spalania odpadów.

Podobne co do założeń programy podzielono pod kątem potencjalnych beneficjentów. Kogenerację dla Ciepłownictwa przeznaczono na inwestycje o mocy nie mniejszej niż 10 MW, realizowane przez podmioty, które już dysponują źródłami o mocy nie mniejszej niż 50 MW lub, albo takie, które planują projekt o mocy nie mniejszej niż 50 MW. Budżet w programie określono na 3 mld zł – po połowie na dotacje oraz pożyczki.

Natomiast Kogenerację Powiatową – jak sama nazwa sugeruje – zaplanowano jako instrument wsparcia dla mniejszych podmiotów, o zamówionej mocy cieplnej poniżej 50 MW, a także planujących inwestycje o mocy nie mniejszej niż 1 MW. Dostępny budżet ustalono na 1 mld zł – po połowie na dotacje i pożyczki.

Pierwsze podejście z nielicznymi rozstrzygnięciami

Wiedza o szczegółach wnioskowanych projektów jest dosyć ograniczona, gdyż NFOŚiGW dane o mocy termicznej i elektrycznej oraz technologii przekazuje dopiero po zawarciu umów o dofinansowanie. Wcześniej przekazuje tylko informacje o wnioskodawcach, kwotach oczekiwanego wsparciach i nazwach projektów.

Właśnie te ostatnie w największej mierze pozwalają wstępnie określić rodzaj inwestycji. Tak więc w obu ciepłowniczych programach dominują w pierwszej kolejności projekty gazowe, a następnie biomasowe.

Jeśli chodzi o Kogenerację Powiatową, to pierwszy nabór spotkał się ze średnim odzewem biorąc pod uwagę dostępny budżet na poziomie 1 mld zł – wpłynęły wnioski dotyczące około 20 przedsięwzięć o łącznej całkowitej wartości niespełna 400 mln zł. Wnioskowana kwota dotacji to 119 mln zł, a pożyczek 173 mln zł.

Największa inwestycja to kogeneracja gazowa w Siemianowicach o całkowitej wartości 118 mln zł, z czego wsparcie miałoby pokryć 96 mln zł. Ponadto z mniejszymi projektami zgłosiły się m.in. PGE w Toruniu, Veolia w Świeciu, GPEC w Pelplinie czy MPEC Kielce oraz MPEC Nowy Sącz.

Jak dotąd NFOŚiGW umowy zawarło jednak tylko z dwoma podmiotami. Sanockie Przedsiębiorstwo Gospodarki Komunalnej uzyskało 9 mln zł dotacji oraz 20 mln zł pożyczki na elektrociepłownię gazową o mocy 2 MW. Z kolei Celsium Serwis pozyskał niespełna 8 mln zł dotacji na kogenerację gazową o mocy 5 MW w Chojnicach.

W naborze do Kogeneracji dla Ciepłownictwa również wpłynęły wnioski dotyczące około 20 inwestycji. Tu kwota oczekiwanego wsparcia dotacyjnego sięgnęła blisko 900 mln zł, a pożyczkowego przeszło 1,5 mld zł, przy łącznym budżecie programu wynoszącym 3 mld zł.

Całkowita wartość planowanych inwestycji to około 7,9 mld zł, ale w dużej mierze za ten wynik odpowiada kilka dużych projektów. Największe dotyczą tych, które złożył Orlen Termika – na budowę bloków gazowo-parowych w warszawskiej Elektrociepłowni Siekierki.

Pierwszy projekt wartości 3,3 mld zł obejmuje jednostkę o mocy 500 MW, a drugi – warty blisko 2,6 mld zł – blok o mocy 300 MW, a wnioskowane wsparcie w obu przypadkach to łącznie prawie po 0,5 mld zł. Przy czym według obecnie przekazywanych przez Orlen Termikę informacji w Siekierkach planowana jest tylko jednostka o mocy 500 MW, na którą aktualnie trwa przetarg.

Wśród dużych projektów znalazły się też inwestycje PGE Energia Ciepła w kogenerację gazową w Gdyni (wartość inwestycji 426 mln zł/wnioskowane wsparcie łącznie 383 mln zł) oraz Krakowie (492 mln zł/400 mln zł). Mniejsze przedsięwzięcia zgłosiły m.in. ECO w Opolu i Tarnobrzegu, Veolia w Łodzi oraz PEC Legionowo, PEC Gniezno czy PEC Żyrardów.

Jak na razie zawarto jednak tylko trzy umowy z beneficjentami. Wśród nich jest Miejska Energetyka Cieplna Koszalinie z kogeneracją gazową o mocy ponad 10 MW (37 mln zł łącznego wsparcia), MPEC Leszno z elektrociepłownią na biomasę o mocy 2,4 MWe i 10 MWt (93 mln zł wsparcia), a także PEC Suwałki dwoma kotłami na biomasę o mocy 20 MW w paliwie każdy (105 mln zł wsparcia).

Choć od zakończenia naborów minęły już blisko dwa lata, to NFOŚiGW podkreśla, że lista potencjalnych beneficjentów nie jest ostateczna.

– Nabory wniosków w ramach programu nie miały charakteru konkursowego, lecz odbywały się w formule naboru ciągłego. Oznacza to, że ocena wniosków prowadzona jest na bieżąco, a podpisywanie umów z beneficjentami następuje po zakończeniu procesu oceny każdego wniosku. W związku z tym wyniki pierwszych naborów nie są jeszcze ostateczne – przewidziane są kolejne umowy do zawarcia – przekazało portalowi WysokieNapiecie.pl biuro prasowe Funduszu.

NFOŚiGW szuka beneficjentów po raz drugi

Biorąc pod uwagę to, jaki był odzew w pierwszych naborach, NFOŚiGW postanowił w obu programach otworzyć drugie nabory. Ruszyły one w lutym 2025 roku i trwały do końca września.

W Kogeneracji dla Ciepłownictwa budżet ustalono na ponad 1,07 mld zł (758 mln zł dotacji i 317 mln zł pożyczek). Tym razem złożono wnioski dotyczące około 30 inwestycji o całkowitej wartości blisko 5,3 mld zł, a wnioskowana kwota dotacji i pożyczek to kolejno 1,32 mld zł oraz 1,96 mld zł).

Największym projektem jest ten, który pozyskał już wsparcie w lipcowej aukcji dogrywkowej rynku mocy – blok gazowo-parowy o mocy 110 MW na Ursusie (Veolia), którego wartość oszacowano na 1,42 mld zł. Wnioskowana kwota dotacji to 220 mln zł, a pożyczki 300 mln zł. Jeśli projekt otrzymałby wsparcie, to najpewniej będzie oznaczało to pomniejszenie wynagrodzenia z rynku mocy, aby nie doszło do kumulacji pomocy publicznej.

O wsparcie na kogenerację gazową wnioskuje też spółka odpowiedzialna za projekt budowy bloku gazowo-parowego w Skawinie (ResInvest) o mocy 300 MW, który również wygrało aukcję dogrywkową. Przy czym wniosek do NFOŚiGW dotyczy inwestycji o wartości tylko 250 mln zł, co nie wskazuje, aby była to właśnie ta inwestycja.

Zobacz też: Nowe bloki gazowe zakontraktowane, a kolejna aukcja tuż-tuż

Dużą inwestycję, wartą 563 mln zł, zgłosiło Fortum, wnioskując o 191 mln zł dotacji – najpewniej do trwającego już projektu całkowitego przejścia z węgla na spalanie biomasy w Częstochowie.

Trzy duże projekty związane z kogeneracją gazową zgłosiła grupa PGE: we Wrocławiu (koszt inwestycji 604 mln zł/432 mln zł łącznego wsparcia), Krakowie (348 mln zł/309 mln zł) i Gdańsku (300 mln zł/297 mln zł).

Wśród większych projektów jest też m.in. PEC Gniezno z przedsięwzięciem dotyczącym biomasy (207 mln zł/168 mln zł), Energa Ciepło Ostrołęka z kogeneracją gazową o mocy 21 MW (200 mln zł/200 mln zł), PEC Siedlce z modernizacja kogeneracji gazowej o mocy 40 MWe wraz z budową magazynu ciepła (172 mln zł/140 mln zł) oraz Veolia z projektem opartym na gazie w poznańskiej EC Karolin (120 mln zł/84 mln zł) i cieple odpadowym z instalacji odprowadzania spalin w łódzkiej EC4 (114 mln zł/42 mln zł).

Natomiast w drugim naborze do Kogeneracji Powiatowej budżet ustalono na 724 mln zł zł, w tym 359 mln zł na dotacje, a resztę na pożyczki. Odzew okazał się znacznie większy niż za pierwszym razem, gdyż zgłoszono około 50 inwestycji o łącznej wartości 1,64 mld zł. Możliwe zatem, że wcześniej wielu potencjalnych zainteresowanych nie miało jeszcze gotowych projektów – ich przygotowanie często wymaga sporo czasu, zwłaszcza w przypadku mniejszych podmiotów.

Wnioskowane wsparcie wynosi łącznie 287 mln zł dla dotacji oraz 413 mln zł dla pożyczek. Największe przedsięwzięcie w Czechowicach-Dziedzicach planuje należąca do Unimotu spółka RCEkoenergia (69 mln zł). Wśród innych wnioskodawców znajdują się m.in. Veolia w Nowym Dworze Mazowieckim, Libiążu, Chrzanowie, Żninie, Międzyrzecu i Kraśniku, a także Tauron w Olkuszu, Orlen Termika w Dęblinie, czy też MPEC w Piekarach Śląskich oraz PEC w Sandomierzu.

– Obecnie wnioski są na etapie oceny. Bliższe informacje na mocy termicznej i elektrycznej oraz technologii będą udzielane po zawarciu umów o dofinansowanie. Wnioski rozpatrywane są na bieżąco, a podpisywanie umów uzależnione jest od terminu zakończenia oceny – przekazał nam NFOŚiGW.

Pieniędzy na inwestycje wciąż jest za mało

Przygotowane przez NFOŚiGW programy to istotne wsparcie w modernizacji polskiego ciepłownictwa, choć i tak stanowiące kroplę w morzu potrzeb – zwłaszcza biorąc pod uwagę wymogi związane z kryteriami efektywnych systemów ciepłowniczych. Przed największym wyzwaniem stoją oczywiście małe i średnie firmy o słabszej kondycji finansowej.

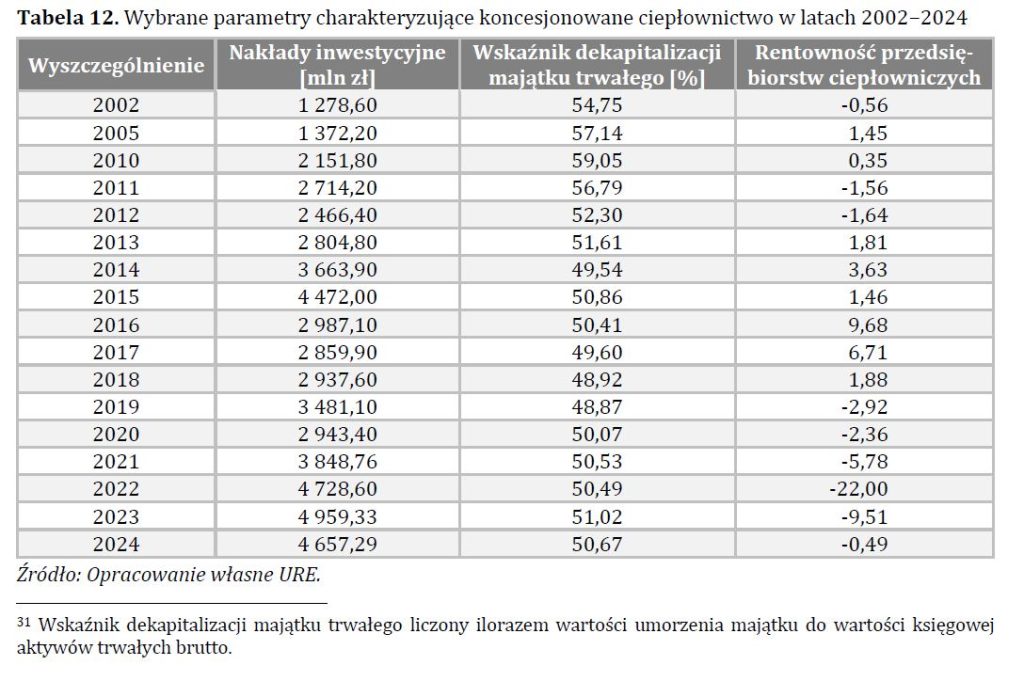

Potwierdza to również opublikowany niedawno przez URE raport „Energetyka cieplna w liczbach” za 2024 rok. Całkowite przychody wszystkich koncesjonowanych przedsiębiorstw ciepłowniczych wyniosły w ubiegłym roku 42 mld zł, a nakłady inwestycyjne związane z modernizacją, rozwojem i ochroną środowiska wyniosły 4,7 mld zł.

– Porównując skalę wyzwań inwestycyjnych – określonych na 299 do 466 mld do 2050 r. (szacunki Polskiego Towarzystwa Energetyki Cieplnej – red.) – do wielkości całkowitych przychodów wszystkich koncesjonowanych przedsiębiorstw, trzeba stwierdzić, że sfinansowanie tych inwestycji wyłącznie przez odbiorców ciepła nie będzie możliwe – wskazało URE.

Mimo tego w ubiegłym roku nastąpił dalszy spadek wykorzystania węgla w ciepłownictwie – do 57,4 proc. w stosunku do 61,2 proc. rok wcześniej. Nieznacznie wzrósł udział odnawialnych źródeł energii – z 14,4 proc. w 2023 roku do 14,7 proc. w 2024 roku. Wyraźniejszy przyrost widoczny jest w wykorzystaniu źródeł gazowych, których udział wzrósł z 13 proc. do 15,2 proc. – wyliczyło URE.

– Na uwagę zasługuje, że zużycie węgla kamiennego i brunatnego, skutkujące znaczną emisyjnością CO2, w latach 2002-2024 spadło w ciepłownictwie o 24,3 punkty proc., zaś ubytek ten wypełnia sukcesywnie produkcja ciepła z paliw gazowych i źródeł odnawialnych – dodało.

Kogeneracja gazowa jako ciepło odpadowe?

Na istotne znaczenie m.in. kogeneracji gazowej dla dekarbonizacji polskiego ciepłownictwa PTEC zwróciło uwagę w ogłoszonych przez Komisję Europejską na przełomie września i października konsultacjach „Strategii w zakresie ogrzewania i chłodzenia”, która ma pomóc w przyspieszeniu tego sektora w UE. Przyjęcie dokumentu jest planowane na pierwszy kwartał 2026 roku.

![Struktura paliw wg energii chemicznej w nich zawartej zużywanych do produkcji ciepła w 2002 r i w 2024 r oraz do produkcji ciepła w kogeneracji w 2024 r [%] Fot URE](https://wysokienapiecie.pl/wp-content/uploads/2025/11/Struktura-paliw-wg-energii-chemicznej-w-nich-zawartej-zuzywanych-do-produkcji-ciepla-w-2002-r.-i-w-2024-r.-oraz-do-produkcji-ciepla-w-kogeneracji-w-2024-r.-.-Fot.-URE-1024x571.jpg)

PTEC w swoim stanowisku podkreśliło znaczenie kogeneracji dla bilansowania zależnych od warunków atmosferycznych źródeł OZE, których przybywa w systemach elektroenergetycznych.

– Kluczowe jest zapewnienie dostaw energii w okresach niedoborów mocy. Jest to szczególnie istotne w okresach niskiej produkcji OZE. Jednostki kogeneracyjne spełniają tę rolę dzięki swojej elastyczności operacyjnej, przewyższając pod względem sprawności konwencjonalne turbiny gazowe w obiegu otwartym (OCGT). Jednocześnie wytwarzają ciepło i energię elektryczną, osiągając wyższą sprawność ogólną, niższe zużycie paliwa i zmniejszoną emisję – zaznaczyło PTEC.

– Dodatkową zaletą jest lokalizacja jednostek kogeneracyjnych w pobliżu ośrodków miejskich, co pozwala na dostarczanie energii tam, gdzie zapotrzebowanie jest największe, przy jednoczesnej minimalizacji strat sieciowych. Wykorzystanie istniejącej infrastruktury sieciowej znacząco obniża koszty modernizacji w porównaniu z budową nowych bloków energetycznych, które wymagają dodatkowych inwestycji infrastrukturalnych – dodało.

Dlatego organizacja postuluje o zaklasyfikowanie ciepła z wysokosprawnej kogeneracji jako ciepła odpadowego, rozumianego jako ciepło, które w przeciwnym razie zostałoby nieodwracalnie utracone. W elektrowniach konwencjonalnych energia cieplna jest bowiem uwalniana do środowiska w postaci strat, natomiast w kogeneracji jest odzyskiwana i wykorzystywana w systemach ciepłowniczych, co jest zgodne z hierarchią efektywności energetycznej.

– Jednak przyszłość kogeneracji gazowej stoi przed wyzwaniami regulacyjnymi i zasobowymi. Artykuł 26 znowelizowanej dyrektywy EED wymaga, aby od 2035 r. co najmniej 80% ciepła w efektywnych systemach ciepłowniczych pochodziło ze źródeł odnawialnych, ciepła odpadowego lub wysokosprawnej kogeneracji (CHP), ale co najmniej 35% musiało pochodzić wyłącznie ze źródeł odnawialnych lub ciepła odpadowego. Ponadto, zgodnie ze zrewidowaną dyrektywą EED, od 2045 r. efektywne systemy ciepłownicze będą wykorzystywać co najmniej 75% energii odnawialnej, 75% ciepła odpadowego lub 75% energii odnawialnej i ciepła odpadowego – wyjaśniło PTEC.

– To skutecznie zmniejsza rolę kogeneracji gazowej, która sama w sobie nie będzie już wystarczająca, aby spełnić definicję efektywnego systemu ciepłowniczego. Problem ten pogłębia niepewna dostępność odnawialnych i/lub niskoemisyjnych gazów, które prawdopodobnie nie będą komercyjnie dostępne dla ciepłownictwa na dużą skalę przed 2040 r. ze względu na zbyt powolny rozwój produkcji i konkurencyjny popyt ze strony innych sektorów, takich jak transport i przemysł – dodało

![Struktura produkcji ciepła według zużywanych paliw w 2024 r – województwa [%] Fot URE](https://wysokienapiecie.pl/wp-content/uploads/2025/11/Struktura-produkcji-ciepla-wedlug-zuzywanych-paliw-w-2024-r.-wojewodztwa-.-Fot.-URE.jpg)

Dlatego – zdaniem PTEC – aby zachować potencjał transformacyjny wysokosprawnej kogeneracji, ciepło z kogeneracji powinno być uznawane za ciepło odpadowe w celu spełnienia (od 2035 r.) kryteriów art. 26 dla efektywnych systemów ciepłowniczych, ponieważ jest ono produktem ubocznym wytwarzania energii elektrycznej, który w przeciwnym razie zostałby utracony.

– Umożliwiłoby to Polsce utrzymanie statusu efektywnego systemu ciepłowniczego i umożliwiłoby wykorzystanie jednostek kogeneracyjnych jako kluczowego instrumentu transformacji zarówno sektora energetycznego, jak i ciepłowniczego. W odniesieniu do nierównomiernego i powolnego rozwoju odnawialnych gazów cieplarnianych w UE podkreślamy, że przyszła strategia UE dotycząca ogrzewania i chłodzenia powinna uwzględniać potrzebę przyspieszenia inwestycji w odnawialne gazy cieplarniane poprzez wezwanie państw członkowskich do pilnego wdrożenia programów wsparcia dla biometanu i ścisłej współpracy z operatorami sieci gazowych w celu ułatwienia podłączania zakładów produkujących biometan na warunkach akceptowalnych dla inwestorów – podsumowała organizacja.