Spis treści

„Financial Times” ponformował o wstrzymaniu inwestycji w budowę fabryki śmigieł do morskich turbin wiatrowych przez duński Vestas. Jak przekazali londyńskiemu dziennikowi anonimowi przedstawiciele spółki, przyczyną jest mniejszy niż zakładano popyt na morskie wiatraki w Europie.

Fabryka Vestas, planująca zatrudniać 1000 osób, miała być jedną z kluczowych inwestycji w związku z budową offshore w Polsce i brytyjski dziennik ocenia ją jako porażkę (setback) rządu Donalda Tuska, choć akurat polski offshore rozwija się zgodnie z planem. Jednak fabryka miała produkować śmigła na potrzeby całej Europy, tymczasem kolejne projekty w UE się sypią z powodu rosnących kosztów, głównie spowodowanych wysokimi stopami procentowymi.

Problemy europejskich producentów wyglądają jeszcze gorzej na tle sukcesów firm chińskich. Goldwind, Envision, Ming Yang i inne chińskie firmy nie tylko zdobywają coraz większy udział na rynkach na perspektywicznych rynkach Azji, Afryki i Ameryki Łacińskiej, ale zdobyły przyczółek w UK. Ming Yang poinformował 10 października 2025 r. o planach budowy fabryki w Szkocji za 1,5 mld funtów. Firma ma współpracować z największą prywatną brytyjską spółką energetyczną, Octopus Energy, która zresztą odpaliła już bardzo ciekawy projekt z chińskim producentem aut elektrycznych BYD, wykorzystując usługę vehicle-to-grid.

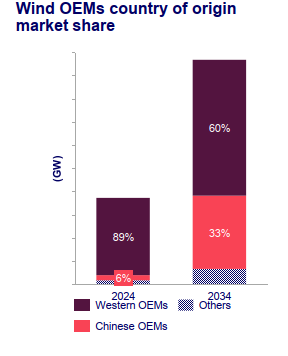

Firma doradcza WoodMackenzie przewiduje w najnowszym raporcie, że chińscy producenci zajmą cztery z pięciu najwyższych miejsc w światowym rankingu producentów turbin wiatrowych do 2034 roku, a na czele znajdą się Goldwind i Envision.

Prognoza zakłada, że obie te firmy przekroczą łączną moc 200 GW w ciągu najbliższej dekady, a pierwszą piątkę uzupełnią MingYang i Windey. Europejscy producenci zachowają przewagę u siebie i w USA, natomiast będą tracić udziały w najszybciej rozwijających się rynkach onshore – Ameryce Południowej, Azji i Afryce.

Wood Mackenzie prognozuje też, że Vestas pozostanie największym zachodnim producentem i utrzyma się w światowej pierwszej trójce, wykorzystując swoje silne doświadczenie oraz dywersyfikację geograficzną i technologiczną. Zachodni producenci będą nadal koncentrować się na maksymalizacji zwrotów z już istniejących platform, podczas gdy chińscy konkurenci będą agresywnie zwiększać rozmiary turbin.

Sztuczna inteligencja pomoże URE w taryfach na ciepło

Urząd Regulacji Energetyki podpisał z Uniwersytetem Warszawskim i Ministerstwem Cyfryzacji porozumienie o wdrażaniu bazujących na sztucznej inteligencji rozwiązań przy taryfowaniu ciepłownictwa. Modele z Centrum Transformacji Energetycznej UW, przy wsparciu ministerstwa mają usprawnić procesy taryfowania, m.in. wychwytując błędy we wnioskach taryfowych. Dlaczego akurat ciepłownictwo? Bo to najbardziej zdecentralizowany obszar działalności regulacyjnej URE.

Urząd co roku rozpatruje i zatwierdza taryfy dla prawie 400 przedsiębiorstw, zajmujących się produkcją, przesyłem i dystrybucją, oraz sprzedażą ciepła. A każdy taki proces, od wpłynięcia wniosku, przez wezwania do korekt i uzupełnień, po końcową decyzję może liczyć nawet kilkanaście kroków. Więc jeśli ewidentne błędy zamiast urzędników wyłowi sztuczna inteligencja, będzie to oznaczało znaczącą pomoc. Testy nowego narzędzia w rękach URE mają się zacząć na wiosnę, a za rok być może pierwsze decyzje taryfowe będą już przez nie współtworzone.

Załoga PGG pyta o osłony przy odejściu

Przez pierwszy tydzień po uruchomieniu przez Polską Grupę Górniczą punktów konsultacyjnych, w których pracownicy mogą zasięgnąć języka o przysługujących im osłonach za odejście, skorzystało z nich prawie 3,2 tys. ludzi. Zgodnie z szacunkami samej PGG z projektowanych przez rząd osłon – odpraw i urlopów – prawo miałoby skorzystać około 3,6 tys. ludzi. Wygląda więc na to, że pomimo iż rząd ciągle nie przyjął nawet projektu zmiany ustawy górniczej, to zainteresowanie jest wysokie.

Ostatnia wersja projektu przewiduje, że zwolniona z PIT i składek do ZUS odprawa będzie wynosić 170 tys. złotych przy obniżeniu do 3 lat stażu pracy. Ewentualnie pracownicy, którym brakuje mniej niż 5 lat do emerytury będą mogli odejść na 5-letni urlop, za który dostaną 80% uposażenia.

Uprawnieni będą zatrudnieni we wszystkich zakładów górniczych, nie tylko tych w likwidacji, z PGG, Południowego Koncernu Węglowego i z Węglokoksu Kraj. Cały koszt jest szacowany na nieco ponad 8,5 mld zł.

Rząd ciągle nie zdecydował, czy objąć tymi osłonami pracowników zmierzającej do bankructwa Jastrzębskiej Spółki Węglowej. Podobno chęć skorzystania zgłosiło 10% załogi, co miałoby kosztować podatników „zaledwie” pół miliarda. Na razie związki zawodowe deklarują, że „wolałyby” podłączyć JSW do hojnie finansowanej zbrojeniówki.

W ZE PAK porządki: z atomem i z Solorzem

Minister Energii wydał zgodę na sprzedaż przez ZE PAK swoich akcji w spółce PGE PAK Energia Jądrowa do PGE. Natychmiast po tym PGE i ZE PAK podpisały odpowiednią umowę sprzedaży, choć faktycznie do niej dojdzie w momencie dokonania odpowiedniego wpisu w rejestrze akcjonariuszy. Kwota transakcji nie jest znana.

Atomowa spółka ZE PAK z PGE z potencjalnym udziałem koreańskiego KHNP powstała w 2022 roku wokół ówczesnego wicepremiera Jacka Sasina, który jesienią tamtego roku udał się nawet do Korei Południowej, by wraz z Zygmuntem Solorzem ułożyć się z Koreańczykami. Ci deklarowali wejście kapitałowe w budowę 2,8 GW mocy w Pątnowie.

Po wyborach i zmianie rządu pomysł usechł, nie osiągając nawet etapu studium wykonalności. Pierwsze sygnały o sprzedaży przez ZE PAK swoich akcji pojawiły się na początku 2025 roku. Koreańczycy z kolei machnęli na cały projekt ręką i skupili się na Czechach oraz rozbudowie elektrowni w Dukovanach.

Ostatni, przed sprzedażą akcji, gwóźdź do trumny pątnowskiego projektu wbił najwyraźniej premier Donald Tusk, ogłaszając ostatnio, że jeśli zapadnie decyzja o budowie drugiej elektrowni atomowej, to na liście lokalizacji pierwszy jest Bełchatów.

Ciągle nie przyjęta przez rząd aktualizacja PPEJ (Programu Polskiej Energetyki Jądrowej) jako lokalizacje drugiej elektrowni wskazuje albo Pątnów, albo Bełchatów – bez wskazywania faworyta.

Tymczasem dzieci Zygmunta Solorza, skonfliktowane z ojcem i jego żoną Justyną Kulką doprowadziły do odwołania obojga z rady nadzorczej ZE PAK. Następców nie wyznaczono. Solorz został też odwołany z rady nadzorczej Elektrimu.

Orlen oferuje Azotom miliard za Poliolefiny w Policach

Tylko nieco ponad miliard złotych (dokładnie 1,022 mld) zaoferował Orlen Grupie Azoty za 64,9% akcji spółki Grupa Azoty Polyolefins, czyli za instalację produkcji propylenu i polipropylenu w zakładach chemicznych w Policach. Oferta ma na razie charakter niewiążący. Orlen proponuje więc miliard za prawie dwie trzecie udziału w projekcie, wycenianym ostatnio na 7,2 mld złotych.

Plany budowy propylenowej fabryki w Policach zostały ogłoszone jeszcze za poprzednich rządów PO, na początku 2015 roku. Miała być gotowa w 2019 roku i kosztować 1,7 mld zł. Już półtora roku później, zarządów PiS, miała kosztować miliard więcej, a rok później koszt wzrósł do 4 mld zł, ale wraz z instalacją do produkcji polipropylenu. W 2019 roku do spółki, za 130 mln dolarów dopuszczno wykonawcę Hyundai Engineering Co. oraz Korean Overseas Infrastructure & Urban Development Corporation (KIND). Dzisiaj Koreańczycy mają w sumie 17,7% akcji w spółce GAP (Grupa Azoty Polyolefins).

W 2020 roku 17,3% akcji za 300 mln zł kupił Lotos, później przejęty przez Orlen. Produkcja, choć nie pełną parą, ruszyła w 2024 roku i wtedy koszt całej imprezy oszacowano na 7,2 mld zł. Od wiosny 2025 roku za zakup substratu do produkcji płacił już Orlen. Latem 2025 roku GAP zerwał umowę z Hyundai, naliczając Koreańczykom 111 mln euro kary umownej. Spory o pieniądze najpewniej skończą się w sądach i potrwają lata.

Venture Global próbuje uspokoić klientów

Amerykański dostawca LNG Venture Global obiecuje swoim klientom, że w przypadku terminala Plaquemines nie powtórzy „manewru” z terminalem Calcassieu Pass z 2022 roku. VG ostatnio wystąpiło do amerykańskiego regulatora FERC o opóźnienie uruchomienia Plaquemines do końca 2027 roku. Według „Financial Times”, Venture Global rozesłało do odbiorców pisma, w których zapewnia, że wywiąże się ze zobowiązań kontraktowych, pomimo sprzedania na rynku spot 100 ładunków LNG z Plaquemines, rzekomo jeszcze nie działającego.

LNG na spocie kosztuje obecnie około dwa razy więcej niż w kontraktach długoterminowych.

W 2022 roku, gdy rynek gazu szalał, VG odwlekało uruchomienie Calcassieu Pass i rozpoczęcie dostaw z długoterminowych kontraktów, jednocześnie sprzedając około 400 ładunków gazu na rynku spot za cenę kilka razy wyższą. Sygnatariusze tych kontraktów, jak Shell, BP, Edison, Repsol, Galp, Sinopec i Orlen pozwali VG do arbitrażu. Sam Orlen miał przepłacić za gaz półtora miliarda dolarów. VG wygrało arbitraż ze Shellem, ale potem przegrało z BP spór o miliard dolarów. Arbitraż z Orlenem ma ruszyć w przyszłym roku.