Spis treści

O rozbudowie instalacji fotowoltaicznej myśli w Polsce spora część prosumentów. Warto wiedzieć, że na taką inwestycję nie dostaną dotacji. W programach Mój Prąd, Czyste Powietrze i Agroenergia zaznaczono, że nie podlegają dofinansowaniu projekty polegające na zwiększeniu mocy instalacji. Z kolei Warszawa, która od września przyjmuje wnioski od mieszkańców o dofinansowanie inwestycji w OZE w 2022 roku, wyklucza z programu dopłat rozbudowę takich instalacji, które uprzednio dostały finansowanie z budżetu stolicy.

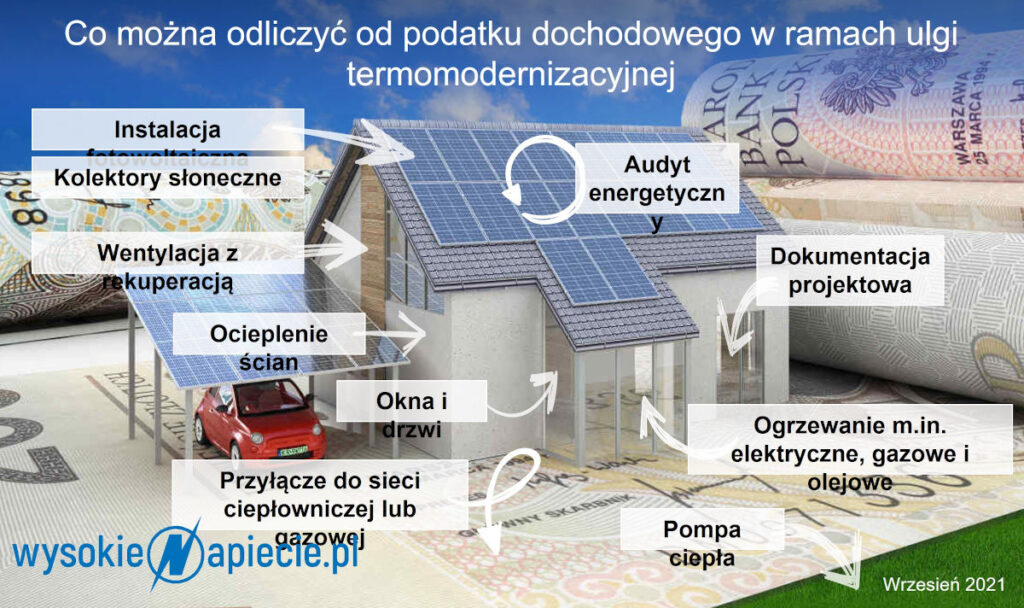

Wydatki na fotowoltaikę można natomiast odpisać od podstawy opodatkowania w ramach ulgi termomodernizacyjnej.

„Zakup ogniwa fotowoltaicznego wraz z osprzętem i montaż instalacji fotowoltaicznej zostały wymienione w katalogu wydatków uprawniających do ulgi termomodernizacyjnej. Zatem, o ile zostały spełnione pozostałe warunki odliczenia, to poniesione wydatki na rozbudowę już istniejącej instalacji podlegają odliczeniu od dochodu (przychodu)” – poinformowało Ministerstwo Finansów portal WysokieNapiecie.pl.

Czytaj także: Jak odliczyć od podatku panele fotowoltaiczne i rozliczyć dotację

Jak skorzystać z ulgi termomodernizacyjnej?

Warunki korzystania z ulgi termomodernizacyjnej, określa ustawa o podatku dochodowym od osób fizycznych. Adresatami ulgi termomodernizacyjnej są podatnicy podatku dochodowego od osób fizycznych opłacający podatek według skali podatkowej, 19 proc. stawki podatku oraz podatnicy opłacający ryczałt od przychodów ewidencjonowanych. Ulga jest przeznaczona dla właścicieli i współwłaścicieli budynków mieszkalnych jednorodzinnych, którzy ponieśli wydatki na materiały budowlane, urządzenia i usługi związane z realizacją przedsięwzięć termomodernizacyjnych w tych budynkach.

Czytaj także: Ulga termomodernizacyjna w rozliczeniu podatkowym

Z samej konstrukcji ulgi wynika, że inwestycję termomodernizacyjną możemy prowadzić przez kolejne trzy lata, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Pierwszy wydatek może być poniesiony od 1 stycznia 2019 roku. To oznacza, że instalację fotowoltaiczną możemy potem rozbudować i koszty odpisać w zeznaniu podatkowym za ten rok, kiedy ponieśliśmy koszty udokumentowane fakturą. Jeśli więc prosument pierwszy wydatek poniósł np. 30 sierpnia w 2019 roku, to przedsięwzięcie termomodernizacyjne musi zakończyć do końca 2022 roku. Decyduje tu data sprzedaży na fakturze.

Ile można odliczyć w PIT?

Górna granica wydatków wynosi w przypadku jednego podatnika 53 tys. zł w odniesieniu do wszystkich realizowanych przedsięwzięć termomodernizacyjnych w poszczególnych budynkach, których podatnik jest właścicielem lub współwłaścicielem. Limit nie jest związany z jedną inwestycją, ani jednym przedsięwzięciem termomodernizacyjnym.