Spis treści

Plan atomowego renesansu we Francji, czyli odświeżenia floty reaktorów zakłada budowę 6 nowych bloków z reaktorami typu EPR2. Mają stanąć parami w istniejących elektrowniach Penly, Gravelines i Bugey.

Pierwsze prace terenowe w Penly już ruszyły, państwowy koncern EDF do końca tego roku zamierza podjąć końcową decyzję inwestycyjną dla tej lokalizacji. Pierwszy reaktor w Penly miałby ruszyć w 2038 roku, pozostałe 5 w latach 2039-2044.

Zgodnie z francuskim planem cała impreza ma kosztować prawie 73 mld euro w pieniądzu z 2020 roku. Pierwsza para reaktorów ma kosztować między 20 a 25 mld euro, a 2. i 3. – między 15 a 20 mld euro. Dokładne kwoty KE utajniła. Całkowity koszt zawiera też to, co EDF na projekt już wydał.

Plany, struktura i pieniądze

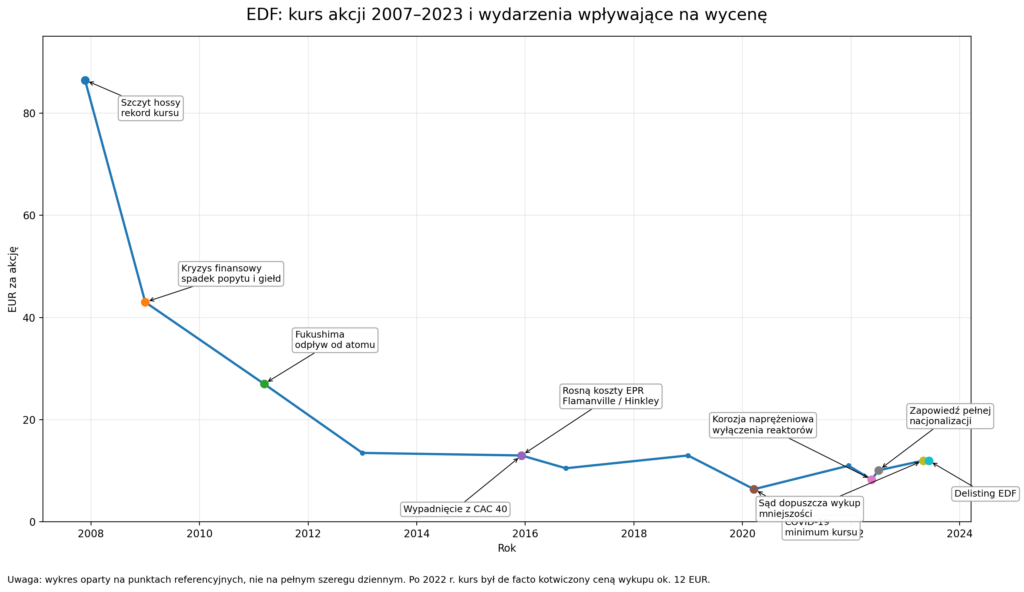

EDF był niegdyś największą firmą energetyczna w Europie i jedną z większych w świecie. W chwili świetności w 2007 r. kapitalizacja spółki sięgała 250 mld euro.

Francuscy politycy sprowadzili spółkę na dno i rząd zmuszony był ją w 2023 r. wycofać z giełdy – akcje były wtedy warte zaledwie 50 mld euro. Dziś EDF jest na państwowej kroplówce – wyprzedaje wartościowe aktywa w USA po to żeby budować elektrownie atomowe we Francji. Ale nie jest w stanie pozyskać odpowiedniego kapitału z rynku i musi korzystać z pomocy państwa.

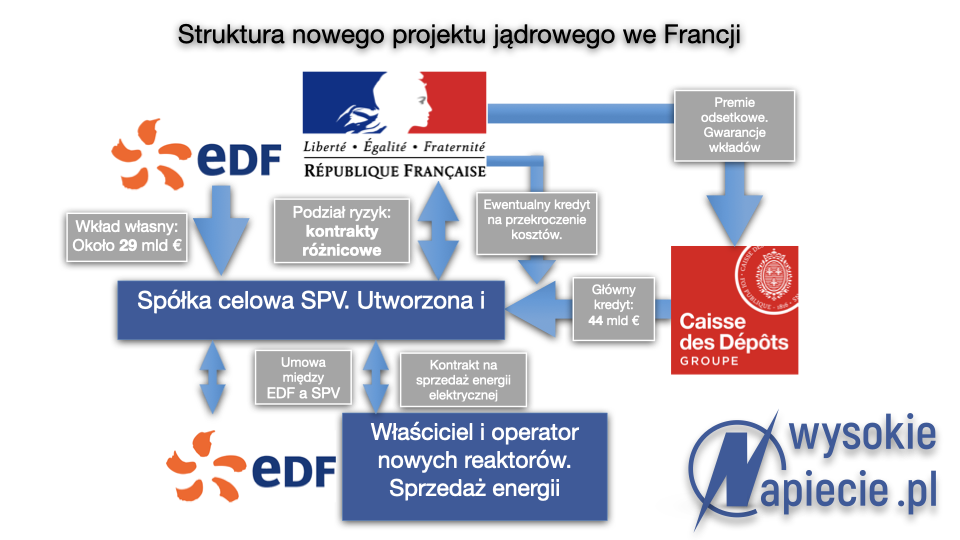

Francuski rząd planuje, że EDF wyłoży na budowę nowych bloków 40% zakładanej sumy, a państwo dostarczy firmie pozostałe 60% w postaci kredytu na preferencyjnych warunkach. Przy czym fizycznie 44 mld euro od rządu pochodzić będzie z systemu Livret A państwowych kas oszczędnościowych.

Livret A może otworzyć każdy w dowolnym banku i zgromadzić na niej maksymalnie 22 950 euro plus odsetki. Wkład jest całkowicie gwarantowany przez państwo, stopa oprocentowania jest regulowana i wynosi obecnie 1,5%, a odsetki są zwolnione z podatku od zysków kapitałowych i ze składek na ubezpieczenia społeczne.

Zgodnie z danymi Banku Francji, czyli francuskiego banki centralnego, na koniec 2024 roku Livret A posiadało 83% Francuzów, co przekładało się na 58 milionów książeczek. Średnia suma oszczędności na nich wynosiła 7 482 euro, a cała kwota na nich zgromadzona to około 432 mld euro. Do tej pory te środki były wykorzystywane na budowę mieszkań, a ponieważ ceny nieruchomości rosną, mechanizm działał bez zarzutu.

Dlaczego rząd zdecydował się sięgnąć po oszczędności Francuzów żeby budować nowe reaktory? EDF nie stać na taką budowę, a państwo francuskie jest już zadłużone pod korek i rząd bał się zwiększać deficyt żeby nie denerwować rynków finansowych.

Decyzja wywołała falę krytyki francuskich ekonomistów, bo jeśli koszty budowy wzrosną albo budowa się przeciągnie, to państwo i tak będzie musiało dosypać pieniędzy – jest to prostu odkładanie trudnych decyzji na później, kiedy już inni będą rządzić.

Czytaj też: Francuscy ciułacze sfinansują nowy atom. Ale atomówki nad Sekwaną mają systemowy problem

Kredyt ma być oprocentowany na 3% i to jest właśnie pierwszy rodzaj pomocy publicznej, na którą zgodę Komisji chce Francja.

Kontrakty różnicowe

Kolejnym punktem są 40-letnie kontrakty różnicowe na sprzedaż prądu z przyszłych bloków. W ujawnionym dokumencie Komisja napisała, że oczekiwany poziom strike price to 90-120 euro za MWh w pieniądzu z 2024 roku. Francuskie władze sygnalizowały wcześniej, że będzie to około 100 euro. CfD mają zakładać, że wysokość tej ceny zostanie zrewidowana przed uruchomieniem pierwszego reaktora, a potem także będzie mogła być zmieniana co roku. Strike price zostanie określona przy stopie zwrotu z kapitału IRR w przedziale 6,5-8,5%.

Stronami kontraktów ma być państwo i powołana przez EDF spółka celowa (SPV). W przypadku opóźnień w budowie i uruchomieniu mogą zostać skrócone. Jeśli opóźnienie nie przekroczy 5 lat, CfD zostanie skrócony o ten okres, jeśli będzie dłuższe – kontrakt będzie obowiązywał przez 35 lat.

Kontrakty obejmą 100% produkcji prądu. Jeżeli IRR będzie wyższe niż zakładane, udziałowcy – czyli rząd i EDF – podzielą się dodatkowymi wpływami w stosunku 60 do 40.

Ubezpieczenie od przekroczenia kosztów

Rząd Francji przewiduje też mechanizm ratunkowy na wypadek przestrzelenia kosztów budowy. Oczekuje więc zgody Brukseli na ich częściowe sfinansowanie. Jeśli dodatkowe koszty nie przekroczą 15 mld euro – ma je pokryć sam EDF. Jeśli będą pomiędzy 15 a 30 mld euro – w 90% pokryje je państwo, a koncern – w pozostałych 10%. A co będzie, jak przekroczą 30 mld euro? Tutaj, przynajmniej zgodnie z dokumentem Komisji – Francuzi sami między sobą nic nie ustalili. Państwo ma pokryć swoją część za pomocą preferencyjnego kredytu na takich samych warunkach, jak główny kredyt na budowę.

Spłata kredytów i sprzedaż prądu

W pierwszej kolejności ze sprzedaży prądu spłacony ma zostać państwowy kredyt. Dopiero po uregulowaniu rachunków z rządem EDF będzie mógł zmienić strukturę projektu, zlikwidować SPV i przejąć bezpośrednią kontrolę nad sprzedażą energii i dochodami.

Francuzi przewidują trzy zasadnicze drogi sprzedaży energii.

Pierwsza wiedzie poprzez giełdę, kontrakty OTC albo aukcje.

Druga to sprzedaż na warunkach rynkowych, ale na rzecz EDF. Koncern będzie w ten sposób mógł bilansować swoje pozycje handlowe. Identyczny mechanizm działa obecnie.

Wreszcie ostatni sposób to kontrakty PPA na 10-15 lat, zawierane na przykład poprzez aukcje. Komisja Europejska zauważyła, że francuski rząd nie opracował jeszcze szczegółów takich kontraktów.

Dodatkowo Francuzi deklarują, że co najmniej 60% energii objętej kontraktami różnicowymi będzie sprzedawana albo przez giełdę i OTC, albo w PPA, czyli na sposób pierwszy i trzeci.

Z opublikowanej decyzji Brukseli wynika, że jej wątpliwości, podobnie zresztą jak w Czechach budzi kilka kwestii: czy poziom wynagrodzenia EDF nie prowadzi do nadkompensaty? Czy mechanizm podziału korzyści z odbiorcami jest wystarczający? Czy preferencyjna pożyczka państwowa jest proporcjonalna oraz, czy EDF zachowuje wystarczającą motywację do kontroli kosztów?

Czym różni się model francuski od polskiego? Szczegółów naszego modelu wciąż nie znamy gdyż decyzja KE o zgodzie na pomoc publiczną dla polskiej elektrowni atomowej nie została opublikowana. Według nieoficjalnych informacji polski rząd nalega na „zaczernienie” fragmentów, które mógłby wykorzystać wykonawca projektu czyli konsorcjum Westinghouse – Bechtel w trakcie trwających negocjacji ostatecznej umowy (EPC) na budowę siłowni.

Kluczowe jest jednak to, że i we Francji, i Czechach wciąż bada czy EDF i czeski CEZ nie odniosą nadmiernych korzyści i nie umocnią zbytnio swojej pozycji rynkowej. W Polsce takich obaw nie ma – spółka Polskie Elektrownie Jądrowe nie sprzedaje na razie prądu.

Francuzi nie przyciągnęli prywatnego kapitału, Polska zdoła?

Ciekawy jest też kolejny aspekt – desperacka próba sfinansowania nowych bloków we Francji z pieniędzy ciułaczy świadczy o kompletnym niezainteresowaniu sektora prywatnego wejściem kapitałowym do budowy nowych bloków. Jeszcze na początku stulecia taką współpracę udało się nawiązać dzięki jednemu z największych kontraktów PPA w historii – modelowi Exeltium.

Exeltium był konsorcjum około trzydziestu dużych odbiorców przemysłowych (m.in. aluminium, chemia, stal), które zawarło z EDF 24-letnie kontrakty na dostawy energii. W zamian za niską i stabilną cenę prądu uczestnicy wpłacili z góry znaczną część należności, a konsorcjum pozyskało na ten cel około 1,7 mld euro finansowania bankowego. EDF mogło wykorzystać te środki do finansowania swoich inwestycji, głównie budowy nowego bloku we Flamanville.

Budowa okazała się katastrofą, przeciągnęła się o 12 lat, a koszty budowy wzrosły z 3,3 do 23 mld euro. A ponieważ po 2007 r. hurtowe ceny energii spadły, uczestnicy konsorcjum wywalczyli renegocjację kontraktu PPA, choć zajęło to sporo czasu.

Nic dziwnego, że po takich doświadczeniach przyciągnięcie inwestorów do budowy aż sześciu nowych reaktorów okazało się niemożliwe.

Francuskie doświadczenia powinny wylać kubeł zimnej wody dla polskiego rządu, który chce pozyskać inwestorów prywatnych dla drugiej polskiej elektrowni atomowej.

Przyciągnięcie kapitału prywatnego udało się to natomiast Brytyjczykom, którzy chcą budować blok jądrowy Sizewell C. Tam jednak nie ma kontraktu różnicowego, lecz jest model RAB (regulatory asset base), w którym odbiorcy energii płacą już w trakcie budowy, dzięki czemu inwestorzy wiedzą, że nawet jeśli pojawią się opóźnienia, to będą dostawać pieniądze.

Bruksela nie zgadza się jednak na model RAB dla żadnego rodzaju elektrowni.

Czytaj też: „Tak” dla elektrowni atomowych. Ale pomysł na ich finansowanie wymaga refleksji