Spis treści

Rok temu, w grudniu 2024 roku, przedstawiłam zarys problemów wiążących się z kontraktem różnicowym (CfD) jako mechanizmem wsparcia cenowego wybranym dla elektrowni jądrowej, której budowa jest zapowiadana przez spółkę Polskie Elektrownie Jądrowe.

Czytaj: Ile zapłacimy za prąd z pierwszej polskiej elektrowni atomowej

Celem tamtej analizy było oszacowanie wysokości strike price oraz wielkości dopłaty, która będzie w ramach tego mechanizmu przekazywana spółce z budżetu lub w postaci dodatkowej opłaty na rachunkach za energię elektryczną.

Celem niniejszego artykułu jest próba oszacowania skumulowanego kosztu rocznego CfD ze wszystkich planowanych projektów jądrowych i jego wpływu na rachunki odbiorców końcowych w Polsce.

Dzięki publikacji przez KE Decyzji Otwierającej (DO) dla spółki PEJ (luty 2025 roku) więcej wiemy o modelu biznesowym i kryteriach przyjętych do oszacowania ceny strike price w kontrakcie różnicowym, a pośrednio i o wysokości dopłat do każdej megawatogodziny wyprodukowanej (ale też niewyprodukowanej! – to jednak temat na inny artykuł).

W listopadzie Prezes URE ogłosiła nowe stawki opłat dodatkowych dla odbiorców końcowych (mocowa, OZE i kogeneracyjna), które – uśredniając – będą o 50% wyższe niż w mijającym właśnie roku. Podjęto także decyzję o „odmrożeniu” cen energii, gdyż na TGE średnie ceny utrzymują się poniżej ceny taryfowanej dla gospodarstw domowych (415-420 PLN/MWh).

Analiza zmian cen energii z ostatnich lat i miesięcy potwierdza tendencję spadkową (co samo w sobie może być przedmiotem ciekawych badań). Jednocześnie w prezydenckim projekcie obniżenia cen energii znajduje się propozycja likwidacji dodatkowych opłat doliczanych do rachunków za energię elektryczną.

Coraz głośniej w przestrzeni publicznej słychać stwierdzenia mówiące, że niższe ceny energii na rynku nie oznaczają automatycznie niższych kwot do zapłaty na rachunkach. Warto to rozważyć także w kontekście kontraktów różnicowych dla projektów jądrowych.

Wszystko to skłania do przyjrzenia się raz jeszcze skutkom wprowadzenia kontraktu różnicowego w energetyce jądrowej – tym razem w skali wszystkich ogłoszonych projektów jądrowych, w których inwestorzy deklarują chęć skorzystania z tego mechanizmu wsparcia cenowego jako warunku podjęcia inwestycji i podstawy dla bankowalości projektów. Do tej grupy wchodzą następujące inwestycje, dające w sumie nieco ponad 15,2 GW mocy netto:

3x AP1000 dla spółki Polskie Elektrownie Jądrowe (PEJ) EJ1w Lubiatowie;

2x EPR dla PEJ EJ2; prawdopodobnie w Bełchatowie

26x BWRX-300 dla OSGE (24 z wydaną Decyzją Zasadniczą i 2 kolejne we Włocławku zgodnie z planami spółki);

2x BWRX-300 dla projektu SMR Tauronu.

Co prawda OSGE publicznie informowało o wystąpieniu do rządu z wnioskiem o CfD dla 10-14 bloków, ale uzyskanie przez spółkę zgody na ten mechanizm otwiera możliwość jego wdrożenia w pozostałych projektach posiadających Decyzję Zasadniczą (DZ).

Spółka nie planuje innych modeli wsparcia cenowego, a mechanizmem tym mają być objęte nawet elektrociepłownie (np. Włocławek). Dla EJ2 nie został jeszcze wybrany dostawca technologii (a nawet ostateczna lokalizacja), a przyjęcie do poniższych analiz reaktorów EPR służy jedynie uwzględnieniu szerszego miksu technologii.

Spółka PEJ publicznie deklaruje gotowość do realizacji inwestycji EJ2, a przyznanie jej kontraktu różnicowego dla inwestycji EJ1 w zasadzie oznacza przyjęcie tego samego mechanizmu wsparcia cenowego dla każdej kolejnej inwestycji.

Ile to kosztuje i dlaczego tak drogo

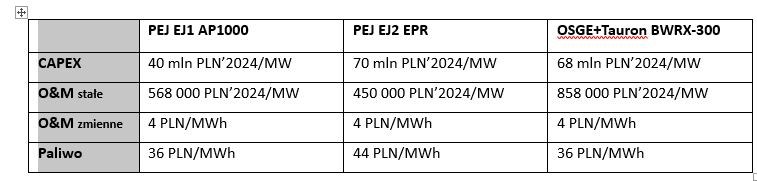

Dane wejściowe dla analizowanych technologii zostały zaczerpnięte z lub oszacowane na podstawie źródeł publicznie dostępnych, tj. 2024 Total Cost Projection of Next AP1000, MIT 2024 oraz oficjalnych dla projektu Hinkley Point C.

W przywoływanym już artykule sprzed roku argumentowałam, że ze względu na priorytet dla OZE nie jest możliwe osiągnięcie CF na poziomie 85% (jak w EJ Vogtle). Już dziś, przy mniejszym udziale OZE niż prognozowany za 10 czy 20 lat, większość polskich bloków węglowych pracuje ze średnim CF na poziomie 30-40% w skali roku.

Trudno więc zakładać, że bloki jądrowe osiągną wyższe wykorzystanie mocy, dlatego przyjęłam, że realnie będzie ono raczej zbliżone do 30%. Moje obawy potwierdził Pełnomocnik Rządu do Spraw Strategicznej Infrastruktury Energetycznej, który stwierdził publicznie, że istnieje ryzyko CF na poziomie 40% dla EJ1 finansowanej kontraktem różnicowym – wypowiedź dotyczyła realizacji wyłącznie EJ1, bez uwzględnienia kolejnych inwestycji jądrowych.

Co dokładnie powiedział Wojciech Wrochna: https://www.youtube.com/live/GJ-loz5YBMI?t=10529s

Próby obejścia tego problemu przez PEJ okazały się nieskuteczne. We wniosku do KE ostatecznie nie powołano się na rzekome zagrożenia dla bezpieczeństwa jądrowego w celu zagwarantowania pewnego poziomu wykorzystania mocy (praca w trybie must-run), co planowano jeszcze w 2023 roku.

PEJ (za pośrednictwem rządu) wnioskowała o sprzedaż energii w formule dwustronnych fizycznych umów PPA. Komisja to zakwestionowała, zastępując propozycję PEJ finansowymi/wirtualnymi PPA (punkt 315 Decyzji Otwierającej), które nadal będą uznawały priorytet OZE.

Z Decyzji Otwierającej wynika też, że celem EJ1 nie będzie produkcja (a na pewno nie maksymalizacja produkcji) energii, ale handel energią (głównie z OZE) i maksymalizacja zysku spółki.

Nie jestem pewna, czy jest to zgodne z celami Programu polskiej energetyki jądrowej, a także z uzasadnieniem wykupu spółki PGE EJ1 (aktualnie PEJ) przez rząd w 2021 roku.

Bruksela nie lubi atomu

Warto podkreślić, że Komisja Europejska, pomimo publicznych deklaracji o wspieraniu atomu a nawet akceptacji jego pracy w podstawie systemu (baseload), konsekwentnie trzyma się swojej linii orzeczniczej w kolejnych dokumentach publikowanych od czasu wydania Decyzji Otwierającej dla PEJ. Potwierdzenie priorytetu dla OZE widzimy m.in. w PINC czyli Programie Ilustracyjnym Energetyki Jądrowej .

W mojej ocenie szanse na jego zniesienie i przyznanie energetyce jądrowej równego dostępu do rynku są niewielkie, ponieważ źródła odnawialne są absolutnym priorytetem politycznym Unii Europejskiej. Priorytetem wyższym nawet niż konkurencyjność europejskiego przemysłu, dobrobyt obywateli i rozwój gospodarek. Obserwujemy to przy działaniach związanych z CBAM, CID i ETS2.

Podsumowując, niski poziom CF w elektrowniach jądrowych będzie wynikał z kilku czynników:

- Priorytetu dla OZE zapisanego w decyzjach KE dotyczących CfD oraz innych dokumentach; sprowadza to bloki jądrowe do roli jednostek szczytowo-rezerwowych.

- Dalszego wzrostu udziału OZE w krajowym systemie elektroenergetycznym i rynku energii, wynikającego z polityki UE, sprzyjających regulacji (zwłaszcza unijnych, w tym decyzji KE ws. CfD dla OZE) i rosnących cen energii (motywujących do powiększania mocy w instalacjach prosumenckich); w efekcie nastąpi dalsze wypychanie innych źródeł z rynku i systemu elektroenergetycznego.

- Stabilizacji zapotrzebowania na energię i moc (średnio), co pokazują statystyki GUS i PSE już od około 2017 roku (z pewnymi fluktuacjami, ale z wyraźnym trendem bocznym); stabilizacja zapotrzebowania to efekt m.in. rosnących cen energii dla odbiorców i postępującej deindustrializacji.

- „Kurczącego się” rynku energii w wyniku stopniowego wychodzenia z niego wielu odbiorców; rosnące koszty energii z sieci sprzyjają wzrostowi mocy w instalacji służących autokonsumpcji, a także w umowach dwustronnych (PPA).

- Wzajemnej kanibalizacji bloków jądrowych w tych uwarunkowaniach – dodatkowe moce jądrowe w systemie będą powodowały coraz większe ograniczenia czasu pracy poszczególnych bloków, a więc dodatkowe obniżenie CF.

Obniżenie współczynnika wykorzystania mocy ma swoje konsekwencje: przekłada się na wzrost LCOE, podniesienie strike price, a więc także zwiększenie kwoty koniecznych dopłat w ramach CfD.

Im niższa cena energii, tym wyższa opłata

Wiemy, że spółka PEJ przy przyjętych we wniosku założeniach (m.in. CF=92,7%) i przedstawionym do akceptacji KE modelu biznesowym, obliczyła cenę wykonania na (w uśrednieniu) 500 PLN/MWh.

Do oszacowania LCOE dla CF=30% warto skorzystać z kalkulatora LCOE opracowanego przez MAEA. Podstawiając dane z powyższej tabeli oraz zakładając czas budowy na 7 lat i WACC równy 7%, otrzymujemy LCOE na poziomie prawie 1600 PLN/MWh.

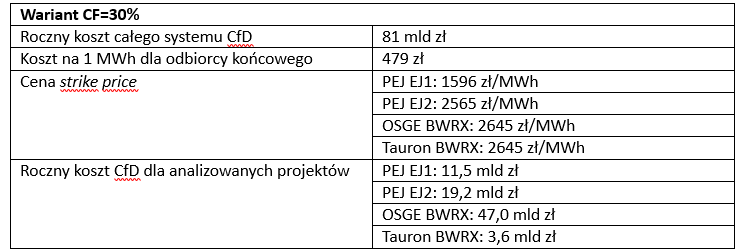

Przyjmując, że taka właśnie będzie cena wykonania w kontrakcie różnicowym, a średnia rynkowa cena energii wyniesie 350 PLN/MWh, otrzymujemy wartość dopłaty do każdej megawatogodziny wyprodukowanej w EJ1 w wysokości 1250 PLN.

Rocznie daje to wartość dopłat na poziomie ponad 11,5 mld PLN. To jest kwota, którą EJ1 otrzyma z budżetu państwa lub z dodatkowych opłat na fakturze.

Jeśli będą one naliczane analogicznie do opłaty OZE (a więc proporcjonalnie do zużycia energii), to dodatkowy koszt dla odbiorcy końcowego wyniesie prawie 68 PLN/MWh od energii zakupionej na rynku (pomijając wszelkie koszty związane z funkcjonowaniem systemu i przy założeniu, że obroty na rynku zorganizowanym wyniosą 170 TWh).

W przypadku CfD znaczenie ma wielkość (roczny wolumen obrotu) rynków zorganizowanych (TGE i inne platformy). KE co do zasady nie wyraża zgody na „przeciekanie” pomocy publicznej do prywatnych podmiotów kupujących energię w sposób nietransparentny i poza rynkiem.

Trudno prognozować zmiany wielkości tych rynków w czasie, ale prawdopodobnie będą się one kurczyły w wyniku stopniowej „ucieczki” odbiorców do własnych instalacji (autokonsumpcja) i dwustronnych fizycznych umów PPA (nieosiągalnych dla elektrowni jądrowej działającej w modelu CfD, przynajmniej na podstawie dotychczasowych decyzji KE).

Rynkowa cena energii na poziomie 350 PN/MWh została przyjęta na podstawie prognoz, np. Europejska Agencja Środowiska prognozuje dla Polski ok. 270 PLN/MWh już w 2030 roku jako najwyższą cenę w UE (Niemcy ok. 160 PLN/MWh, Czechy ok. 190 PLN/MWh, Słowacja ok. 190 PLN/MWh). Raport McKinsey prognozuje ceny w przedziale 200-400 PLN/MWh w zależności od analizowanego scenariusza. Przyjęty przeze mnie poziom jest wyższy od średniej z tych prognoz, co jest zabiegiem korzystnym dla oceny mechanizmu kontraktu różnicowego (wartość niezbędnych dopłat jest niższa).

Jak będzie wyglądać atom na rachunku

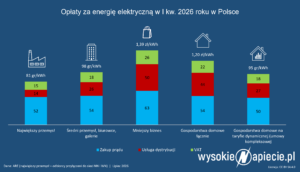

Jednak celem niniejszego artykułu jest analiza skutków finansowych wdrożenia kontraktów różnicowych dla wszystkich projektów jądrowych, dla których zadeklarowano zamiar ubiegania się o ten mechanizm wsparcia cenowego. Poniższy graf zawiera analogiczne obliczenia przy założeniu, że każdy z projektów osiągnie CF=30%, a więc przy założeniu, że źródła jądrowe nie będą się wzajemnie kanibalizowały oraz „od jutra” nie nastąpi żaden przyrost mocy OZE w systemie.

Dla największych odbiorów skala wzrostu rachunku za energię tylko z powodu konieczności płacenia za atomowy kontrakt różnicowy przekroczy 40%.

Dla przeciętnego gospodarstwa domowego koszt energii na rachunku wzrośnie o ponad połowę. Punktem odniesienia są dane ze Statystyki Elektroenergetyki Polskiej 2023 ARE (najnowsze dostępne wydanie na dzień 24.11.2025). Po publikacji przez ARE nowego wydania (SEP2024), można będzie dokonać aktualizacji obliczeń.

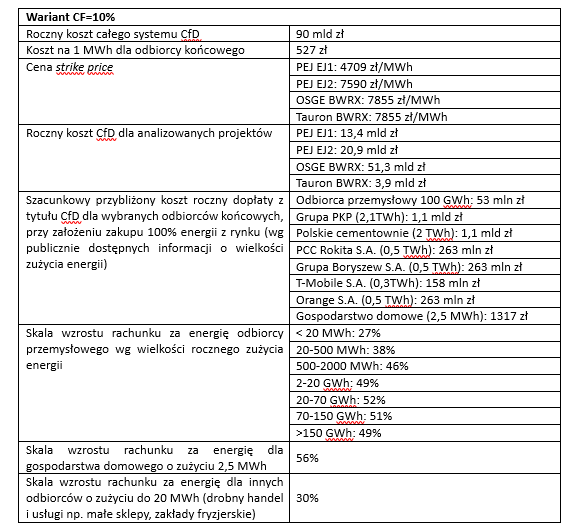

Uchylenie fikcyjnego założenia o braku konkurencji między źródłami jądrowymi w dostępie do rynku i uwzględnienie kontynuacji rozwoju OZE oznacza obniżenie przeciętnego CF do poziomu 20% a nawet 10%. Wariant CF=10% uważam za najbardziej realny. W takich warunkach roczny koszt obsługi kontraktów różnicowych wzrośnie z 81 mld PLN do 90 mld PLN.

Dla gospodarstw domowych oznaczałoby to wzrost rachunków o 56%, dla przemysłu (w zależności od zużycia energii) wzrost od około 30 do ponad 50%. W Stanach Zjednoczonych wzrost rachunków za energię o około 20% spowodował, że wielu odbiorców przestało płacić za energię, czego skutkiem jest wzrost zaległości w opłacaniu faktur, wzrost wartości windykowanych kwot oraz odcięć od sieci elektroenergetycznej.

Dla całej gospodarki oznacza to wzrost inflacji, spadek konkurencyjności, dla obywateli problemy finansowe, pogorszenie zdrowia (brak możliwości ogrzewania mieszkań). Warto postawić pytanie, czy tego samego chcemy doświadczyć w Polsce w wyniku wprowadzenia kontraktu różnicowego jako mechanizmu regulacji cenowej w projektach jądrowych.

To nie jest model dla elektrowni atomowej

Muszę tu mocno podkreślić, że przedstawiona analiza nie może być podstawą do negowania zasadności wprowadzenia energetyki jądrowej do miksu energetycznego ani porzucania projektów jądrowych.

Elektrownie jądrowe mogą produkować ogromne ilości taniej energii, ale wymaga to zastosowania innego modelu biznesowego. Dodatkowych obciążeń wynikających z mechanizmu kontraktu różnicowego odbiorcy energii mogą po prostu nie udźwignąć. Argumentów przeciwko CfD dostarcza także proste porównanie kosztów całego systemu dla CF=30% i CF=10%, tj: 81 mld PLN vs 90 mld PLN. To jest po prostu mechanizm drogi dla całego społeczeństwa.

Polska już dzisiaj ma jedne z najwyższych cen energii na świecie dla odbiorców końcowych, przynajmniej wśród państw uprzemysłowionych, co jest jednym z głównych powodów postępującej likwidacji przemysłu i krajowych łańcuchów dostaw dla wojska.

Polityka energetyczna i szerzej polityka gospodarcza, powinny być nakierowane na znaczące obniżenie tych cen, a nie ich podwyższanie. Dlatego powinna być prowadzona szeroka debata publiczna nad skutkami gospodarczymi modeli preferowanych przez inwestorów jądrowych.

Z przeprowadzonych obliczeń wynika, że roczny koszt dopłat CfD wyniesie od 81 mld zł w wariancie „optymistycznym” do 90 mld zł w wariancie realnym, i to przy założeniu, że bloki jądrowe zostaną zbudowane bez opóźnień i bez wzrostu kosztów.

Do wykonania przedstawionych obliczeń niezbędne było przyjęcie pewnych założeń, które zapewne staną się przedmiotem dyskusji.

Przemyślmy to jeszcze raz

I w zasadzie jest to drugim celem tego artykułu: zainicjowanie debaty o miejscu energetyki jądrowej w polskim systemie oraz o właściwym sposobie jej implementacji. O skutkach różnych rozwiązań, które albo pozwolą uratować polską gospodarkę z zaciskających się kleszczy coraz wyższych cen energii, albo jeszcze bardziej nakręcą spiralę cen i zwiększą skalę deindustrializacji. Taka debata powinna była odbyć się wiele lat temu.

Niestety, kontrakt różnicowy został wybrany dla EJ1 bez publicznej analizy skutków gospodarczych. Co gorsza – jest wskazywany jako preferowany model w kolejnych projektach jądrowych.

Parafrazując pewną postać historyczną można powiedzieć, że stoimy nad przepaścią, a budując energetykę jądrową w oparciu o model kontraktu różnicowego zrobimy duży krok naprzód.

Dr Bożena Horbaczewska – adiunkt w Zakładzie Makroekonomii i Ekonomii Sektora Publicznego, Katedra Ekonomii II, Kolegium Gospodarki Światowej SGH. Kierownik studiów podyplomowych Energetyka Jądrowa w SGH. Laureatka Nagrody indywidualnej I-go stopnia przyznanej przez rektora SGH za osiągnięcia stanowiące istotny wkład w rozwój nauki. Członek Zespołu ds. Transformacji Energetycznej w UN Global Compact Network Poland oraz Polskiego Towarzystwa Nukleonicznego. Współautorka Modelu SaHo dla energetyki jądrowej.