Spis treści

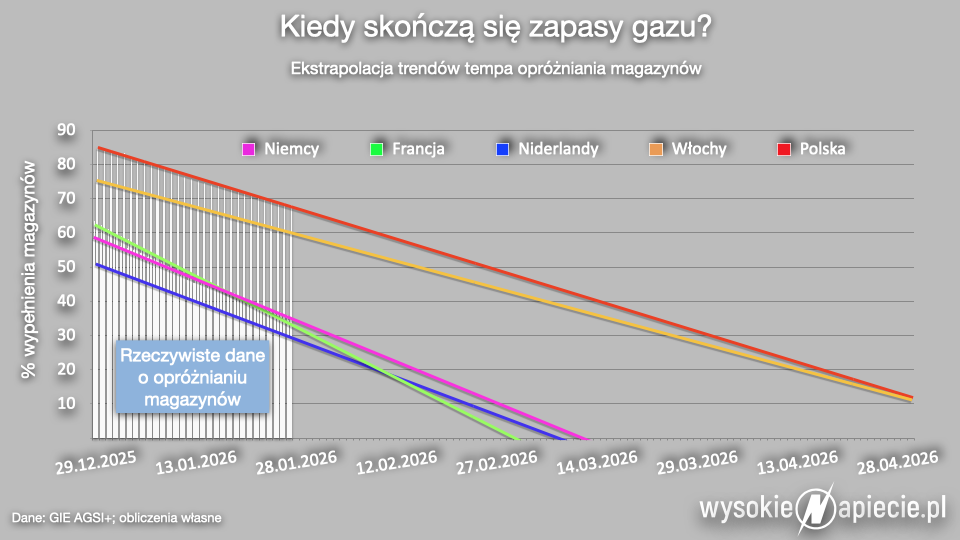

Pod koniec stycznia 2026 roku stan wypełnienia wszystkich unijnych magazynów gazu wynosił niecałe 45%, najmniej od 4 lat. Co więcej, tempo opróżniania jest na poziomie poprzedniej mroźnej zimy, czyli z przełomu lat 2020 i 2021. Tyle, że wtedy gazu w magazynach było znacznie więcej. Prognozy pogody w dającej się przewidzieć przyszłości nie widzą ocieplenia, zatem prawie na pewno tempo wypływu gazu z magazynów będzie wysokie. Mamy więc dwa pytania: na ile wystarczy zmagazynowanego gazu, oraz drugie: co będzie wiosną, gdy chłody się skończą i nadejdzie czas gromadzenia zapasów na następny sezon?

W magazynach widać dno

W obecny sezon zimowy Europa wchodziła z najniższym od lat poziomem zapasów. Pod koniec listopada 2025 roku średnie wypełnienie wynosiło ok. 82%, podczas gdy rok wcześniej było to 86%, a w dwóch poprzednich latach wskaźnik ten był grubo większy niż 90%. Mniej gazu na początku zimy było tylko w 2021 roku, po tym jak Rosjanie zaczęli przerywać swoje dostawy do UE.

Tyle że tamte zimy okazały się łagodne, prawie bez ujemnych temperatur, o śniegu nie wspominając. Obecna przyniosła falę chłodów, nic więc dziwnego, że gaz z magazynów zaczął się ulatniać w niespotykanym od dawna tempie.

W ostatnim tygodniu stycznia poziom zapasów w Niderlandach spadł poniżej 30%. Francja Niemcy, Belgia mają ich nieco więcej, na poziomie 35%. Gdyby tempo opróżniania się utrzymało, to w Niemczech za niecałe 40 dni, czyli na początku marca magazyny będą puste. W przypadku Francji i Niderlandów to zaledwie miesiąc – dokładnie 33 dni. Belgia, przy identycznych założeniach ma zapasy na 29 dni.

Dla porównania Włochy, z 60% stopniem wypełnienia mają zapasy na 100 dni przy obecnym tempie opróżniania.

Polska też specjalnie nie musi się martwić, mamy magazyny zapełnione w 68%, czyli przy tempie opróżniania z 26 stycznia gazu jest na prawie 3 miesiące. Wszystko to przy założeniu obecnego tempa, biorąc uśrednione tempo z ostatniego okresu wyniki mogą się różnić, ale niezbyt znacząco.

Początek lutego w środkowo-zachodniej Europie nadal ma być mroźny, i jeśli temperatura nie pójdzie w górę w drugiej połowie miesiąca to u zachodnich sąsiadów mogą pojawić się nerwy, a nawet pomysły na ograniczenie zużycia.

Na razie analitycy mówią, że powodów do paniki nie ma. – Nawet przy najbardziej surowej zimie, takiej jak w 2018 r., Europa zakończy zimę z 11 proc. gazu w magazynach. To nie jest jeszcze poziom na tyle niski, aby spowodować blackouty – mówi w „Financial Times” Olympe Mattei d’Ornano, analityk Bloomberg BNEF.

Ceny idą w górę

Nadejście chłodów i mrozów na początku stycznia rynek początkowo przyjął spokojnie. Dopiero w drugiej dekadzie stycznia ceny na niderlandzkim TTF zaczęły piąć się w górę. Dość powiedzieć, że 8 stycznia kontrakt z dostawą w lutym był wyceniany na niecałe 28 euro za MWh, a 24 stycznia osiągnąć chwilowy szczyt, przekraczając 40 euro. Czyli zdrożał o ponad jedną trzecią! W podobny sposób zachowały się produkty na kolejne miesiące, i choć skala zwyżek była nieco mniejsza, to i tak sięgała 30%.

Polska giełda podążyła za Zachodem, na TGE gaz na spocie zdrożał w tym samym okresie o 32%, a z dostawą w lutym nawet o 40%, choć potem trochę staniał.

Można zacząć się zastanawiać, co stanie się, jeśli za trzy tygodnie zima nie odpuści. Oczywiście Amerykanie produkują mnóstwo LNG i chętnie sprzedadzą go na spocie, tyle że nie będzie tanio. A to dlatego, że i w USA gaz gwałtownie podrożał, także za sprawą pogody i fali mrozów, ogarniającej całą wschodnią część kraju. Nie dość, że wywindowała popyt, to jednocześnie wydobycie gazu spadło o 10%.

Na amerykańskiej giełdzie Henry Hub w ostatniej dekadzie stycznia ceny kontraktów na luty sięgnęły 5$ za mmBtu, czyli wspięły się na wysokość nie widzianą od lat. Po aktualnym kursie wymiany to tylko 14 euro za MWh, ale ten gaz trzeba jeszcze kupić i sprowadzić do Europy.

„Financial Times” odnotowuje też zmianę nastrojów wśród grających na gazowej giełdzie funduszy, potocznie zwanych „spekulantami”. W połowie stycznia większość zaczęła zajmować „długie” pozycje czyli grają na wzrost cen, choć od połowy października obstawiały raczej spadki.

Gaz płynie do Polski

Do opróżniania zachodnich magazynów gazu przyczynia się w pewnym stopniu Polska. Otóż po radykalnym obniżeniu przez Gaz-System od 1 stycznia taryfy przesyłowej na gazociągu jamalskim, przez rewers w Mallnow gaz popłynął w kierunku wschodnim szerokim strumieniem. Średnio jest to 28 mln m sześc. dziennie, czyli ponad jedna czwarta szczytowego krajowego zużycia, które w styczniu pobiło kilka rekordów, sięgając 100 mln m sześc. dziennie. A dodatkowe 4 mln m sześc. dziennie płynie przez interkonektor w Lasowie.

Jak widać, ceny na Zachodzie dalej są na tyle atrakcyjne, że opłaca się gaz importować z Niemiec. Dodatkowo w tym okresie eksportowaliśmy średnio 11 mln m sześc. dziennie na Ukrainę.

Wiosna nie ucieszy traderów

Po gazowej zimie przychodzi jak zwykle sezon letni, kiedy to magazyny się napełnia. W zeszłym roku mieliśmy do czynienia z niezwykła sytuacją. Gaz z dostawami w kwietniu, maju i kolejnych miesiącach letnich na TTF był mniej więcej w tej samej cenie, co ówczesne wyceny kontraktów na miesiące zimowe 2025/2026. A to oznaczało, że traderom nie opłacało się kupować gazu latem, żeby go zmagazynować i zarobić na sprzedaży zimą, kiedy ceny zazwyczaj były wyższe.

W Niemczech pojawił się nawet pomysł dopłat za magazynowanie, ale w końcu upadł, a decydujący dla opłacalności całego interesu spread lato/zima w końcu doszedł do poziomu opłacalności, choć i tak był kilkukrotnie niższy niż w poprzednich latach. To był też jeden z czynników zgromadzenia jesienią mniejszych zapasów.

W tym roku nagle mamy powtórkę z rozrywki. Wyceny kontraktów z dostawą w cieplejszej połowie roku są niemal takie same, jak i tych na następną zimę. Spready są poniżej 0,5 euro na MWh, a to sporo poniżej granicy opłacalności. Zobaczymy, czy sytuacja ta utrzyma się, kiedy minie bieżący ból głowy, związany z zimą.

Jedno jest pewne, z obecnego sezonu zimnego Zachodnia Europa wyjdzie z prawie pustymi magazynami gazu i potrzebne będą duże zakupy, aby zgromadzić zapasy. Ceny będą więc pod presją tego popytu. A zachowanie cen na następną zimę na razie jest niewiadomą. Niewykluczone więc, że na rynku pojawi się ten sam problem, co przed rokiem.