Spis treści

Budowa kolejnych terminali eksportowych w USA wymaga zamknięcia finansowego. Mówiąc prostym językiem wymaga klientów, którzy są na tyle silni finansowo, że zagwarantują pokrycie kosztów budowy terminali (poprzez opłatę za skraplanie), a także kosztów budowy dodatkowych rurociągów jak też kosztów udostępnienia złóż dla zapełnienia tych terminali.

Do roku 2025 zakładano, że gazu w USA nie zabraknie więc można podpisywać kontrakty tylko na skraplanie, a terminal zawsze kupi „nadmiarowy gaz” z Teksasu czy Luizjany i go skropli. Producenci ropy łupkowej zarabiali na produkcji ropy dziennie powiedzmy 500 mln dolarów, a za gaz łupkowy, który był dla nich produktem ubocznym, od 8 do 15 % tych kwot.

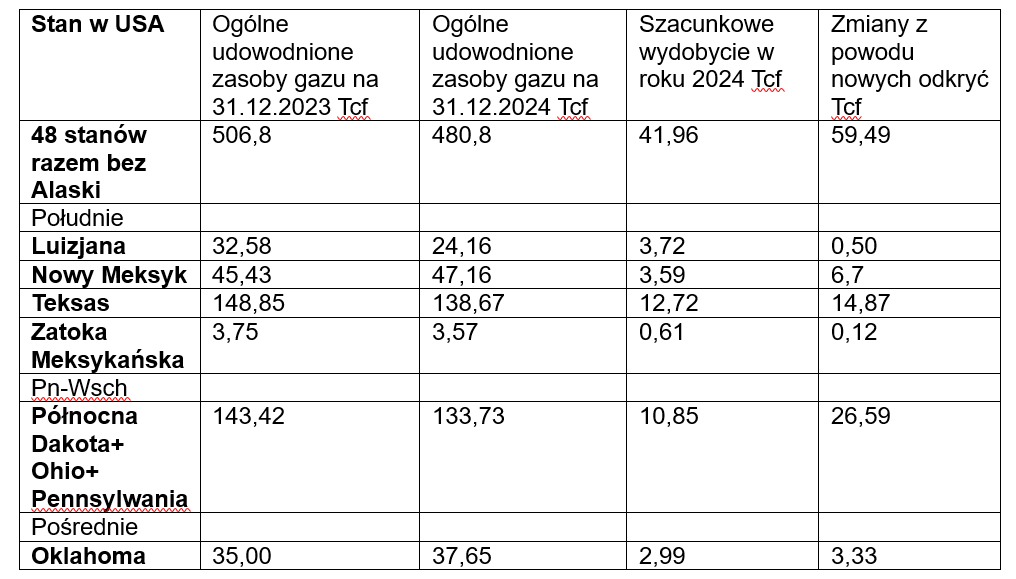

Potwierdzone zasoby gazu w USA osiągnęły swoje maksimum w roku 2022 – wtedy wg dość wiarygodnych danych EIA było ich 691 Tcf (bilionów stóp sześciennych). Rok 2023 to spadek zasobów do 603,6 Tcf, Rok 2024 to spadek o kolejne 3% – do 583,9 Tcf.

To co nas w Europie interesuje to jednak tylko zasoby gazu w rejonie terminali eksportowych, czyli na południu. A zasoby te spadły w roku 2024 w Teksasie o 10,2 Tcf a w Luizjanie o 8,4 Tcf. Te dane opublikowano z typowym dla EIA opóźnieniem, czyli pod koniec kwietnia 2026. Jednak traderzy wiedzieli, że też rok 2025 wcale nie był dobry pod względem ilości nowych wierceń i dokumentowania złóż.

Te dane nie sumują się między kolumnami – jeśli od nowych odkryć złóż odejmiemy produkcję, gdyż w pokazanych zasobach są też inne zmiany, np. przesuwanie do tzw. zasobów nieprodukcyjnych lub inne zmiany. Ale pokazują doskonale trend jaki ma miejsce.

Teksas, Nowy Meksyk i Luizjana mają też niepokazywane w statystykach tzw. zasoby nieprodukcyjne (odpowiednio 48,6 Tcf, 21,3 Tcf i 9,18 Tcf). Z nich może być coś się udało wyprodukować, ale po znacznie wyższych cenach.

W tej tabeli celowo podzielono zasoby na te na południu USA od tych, które zasilają gospodarkę północnego wschodu USA. Jednym z niewielu stanów, który może sprzedawać dużo gazu i na północ i na południe jest Oklahoma, ale tam zasoby są znacznie niższe niż w Teksasie.

Dlaczego gaz będzie droższy…

Z tabeli wynika, że gdyby ktoś teraz chciał podpisać 15-17 letni kontrakt na usługę skraplania gazu musi liczyć się z tym, że w drugiej połowie kontraktu gaz na Henry Hub może być znacznie droższy tylko z przyczyn geologicznych. Takie same wnioski wyciągnęli z tej sytuacji międzynarodowi traderzy, co opisuję dalej.

Sytuacja na światowych rynkach gazu robi się ciekawa. Zamknięcie cieśniny Ormuz zdjęło z rynku około 80 mln ton gazu rocznie. Zamiast tego USA zdoła do końca 2026 dodać może 10 mln ton rocznie z już uruchamianych nowych jednostek. Ale to oznacza brak 70 mln ton rocznie i zupełnie nowy poziom cen i ryzyka dla krajów potrzebujących gazu.

A dodatkowego gazu w USA aby podnieść eksport do znacznie większych poziomów nie ma.

Nowe formuły kontraktów

Nowy terminal w Golden Pass wyeksportował swój drugi ładunek 9 maja 2026. Nowa Linia nr 1 doda około 6 mln ton rocznie przy pełnej wydajności. ExxonMobil (operator) spodziewa się, że linia nr 2 zostanie ukończona mechanicznie w czwartym kwartale 2026 roku (co oznacza może uruchomienie realne produkcji w Q1 2027), a linia nr 3 też tylko mechanicznie będzie gotowa w drugim kwartale 2027 roku. W budowie są linie nr 6 i 7 etapu 3 w Corpus Christi (do końca 2026 roku). Razem trwające w USA inwestycje zwiększą efektywną roczną przepustowość o około 10 mln ton rocznie.

Ale na rynku amerykańskim odchodzi się już od zbyt ryzykownych kontraktów „na skraplanie”. Nowe kontrakty są zawierane w formule „wellhead-to-water”. To model handlu LNG, w którym sprzedawca odpowiada praktycznie za cały łańcuch dostaw gazu — od wydobycia („wellhead”, czyli głowica odwiertu) aż do dostarczenia LNG na statek lub do terminalu odbiorcy („water”).

Przykładem jest zamknięcie finansowe projektu firmy Caturus na terminal Commonwealth w maju 2026. Głównymi odbiorcami nie są już Chińczycy ani europejskie koncerny, ale wielkie firmy traderskie – Glencore, Mercuria, PETRONAS, EQT i Aramco Trading.

Wymusili oni nowy typ warunków. Cena w tych kontraktach na łącznie ponad 9 mln ton LNG rocznie wyznaczaną jest nie na podstawie ceny z „Henry Hub” plus skraplanie. Jest wyliczana dla konkretnych grup złóż. Zatem traderzy spodziewają się, że ceny na Henry Hub mogą być zbyt niestabilne.

Traderzy mają mocną pozycję negocjacyjną, bo nie ma już klientów na kontrakty „na skraplanie”. Praktycznie od roku stanęło finansowanie nowych projektów. Pod kosztujący miliardy dolarów terminal eksportowy banki nie pożyczą pieniędzy, jeśli nie ma kontraktów z klientami gwarantującymi spłatę.

Ale podpisanie kontraktu i na skraplanie, i na zakup gazu oznacza, że taki klient musi mieć znacznie wyższe kapitały własne aby gwarantować znacznie wyższe kwoty rocznie przez np. 15 lat.

Ceny na Henry Hub zmienią się za kilka lat także z przyczyn makroekonomicznych. Kontrakty typu „wellhead-to-water” powodują przyspieszenie konsolidacji na rynku firm wydobywających gaz. W przeszłość odchodzi olbrzymia konkurencja, która jeszcze utrzymuje niską cenę na Henry Hub.

USA będą same używać swój gaz

Gaz z Zatoki Perskiej będzie głównie szedł do Chin a rynek gazu w USA zmieni się już za kilka lat z jeszcze jednego powodu – budowy setek nowych centrów danych, które pochłoną cały nadmiar gazu poprzez spalanie go w nowych elektrowniach. Na razie grzeje się tylko rynek zamówień dla nowych turbin, ale gdy one wreszcie ruszą za kilka lat, wtedy zużywać będą sporo gazu i obecny nadmiar zniknie.

Skokowy wzrost zużycia gazu jaki nastąpi za kilka lat w USA jest już też zagrożeniem dla wielu odbiorców przyzwyczajonych do niskich cen gazu. Tez z tego powodu reindustrializacja w USA zaczęła hamować – inwestorzy boja się inwestować w fabryki, które za 5-7 lat będą potrzebować sporo gazu – wiedza, że może go być mniej i może być droższy.

Przełomowe znaczenie może mieć mało znany, ale ważny proces pomiędzy xAI- jedną z firm Elona Muska przeciwko organizacjom ekologicznym.

Ekolodzy próbują podważyć wybudowanie dużego centrum danych zasilanego turbiną gazową przez firmę Muska bez wszystkich pozwoleń środowiskowych. Turbiny są montowane na specjalnych platformach, dlatego firma argumentuje, że są „tymczasowe” i nie podlegają pełnym regulacjom środowiskowym dla elektrowni stacjonarnych.

Jeśli sądy w USA uznają, ze można budować mobilne turbiny gazowe do zasilania nowych centrów danych bez wielu pozwoleń, to fala nowych inwestycji rozleje się w kilka lat.W ten sposób centra danych w USA zużyją nadmiar gazu jaki widzimy obecnie

Opowiadanie, że Polska może się stać gazowym hubem dla tranzytu amerykańskiego gazu do naszych sąsiadów jest fikcją. Zajmijmy się najpierw naszym podwórkiem, a potem będziemy „zbawiać” sąsiadów.

—

dr Piotr Syryczyński – ekspert techniczny, pracował m.in. w rafinerii Baiji w Iraku w czasie przygotowań i w czasie ataku na Kuwejt. Oceniał w imieniu instytucji finansujących wiele projektów sektora energetycznego oraz oil & gas w Polsce i na świecie w tym w rejonie Morza Czarnego i na Syberii.