Spis treści

Ile energii potrzeba w PKB

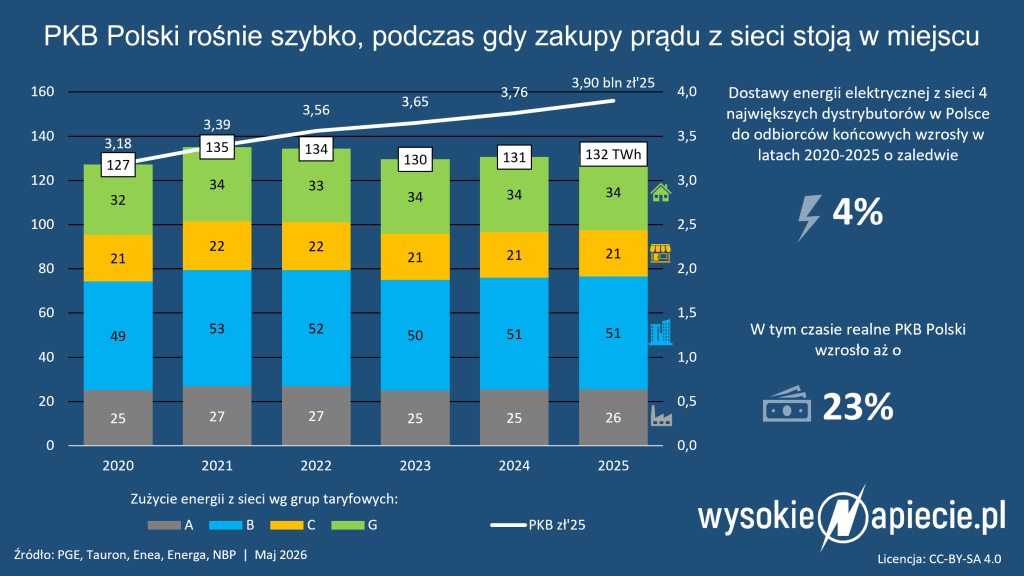

W polskiej gospodarce w ostatnich trzech dekadach wyraźnie rozdzielił się wzrost gospodarczy od wzrostu zużycia energii elektrycznej. Na podstawie danych GUS i PSE można zauważyć, że od początku lat 90. realny PKB wzrósł o około 186%, natomiast krajowe zużycie energii elektrycznej zwiększyło się jedynie o około 24% z 135,3 TWh w 1990 r. do 167,5 TWh w 2025 r. Oznacza to istotny spadek „elektroenergochłonności” gospodarki.

Realny PKB przypadający na 1 TWh zużytej energii wzrósł w analizowanym okresie z około 6,49 do 15,00 mld zł/TWh w cenach z 2020 r.

To potwierdza, że energia elektryczna jest wykorzystywana znacznie efektywniej niż na początku transformacji gospodarczej. Nie oznacza to jednak, że PKB przestał mieć znaczenie dla prognozowania popytu. Oznacza raczej, że sam PKB nie jest już wystarczającą zmienną objaśniającą. W długim okresie nadal określa on ogólny kierunek zmian, ale w horyzoncie rocznym i krótszym rośnie znaczenie czynników sektorowych, pogodowych, cenowych, technologicznych i prosumenckich.

Szczególnie istotne jest rozróżnienie między PKB nominalnym i realnym. W latach 2020–2025 PKB nominalny wzrósł o ponad 52%, podczas gdy PKB realny zwiększył się o około 6,3%, a krajowe zużycie energii elektrycznej jedynie o około 1,2%. W prognozach fizycznego wolumenu energii PKB nominalny jest więc wskaźnikiem silnie zniekształconym przez inflację. Jego wykorzystanie bez korekty cenowej może prowadzić do błędnych wniosków o relacji między aktywnością gospodarczą a zapotrzebowaniem na energię.

Ograniczenia prostego modelu makroekonomicznego widać również w krótkookresowej weryfikacji. Model bazujący wyłącznie na realnym PKB, skalibrowany na latach 2004–2019, przeszacowuje zużycie energii elektrycznej w latach 2023–2025 o około 4–5%. W skali KSE oznacza to błąd rzędu kilku terawatogodzin. Taka różnica jest istotna dla planowania bilansowego, pracy źródeł wytwórczych, oceny rezerw mocy oraz rozwoju sieci.

Kto i jak zużywa energię

Dane taryfowe pokazują, dlaczego jeden agregat makroekonomiczny coraz gorzej opisuje system. Największy wolumen energii pozostaje w grupie B, czyli wśród odbiorców zasilanych ze średniego napięcia. Jej udział w analizowanej sumie taryfowej wynosi około 39%, co potwierdza dominujące znaczenie odbiorców biznesowo-przemysłowych. Jednocześnie w latach 2020–2025 najszybciej rosła grupa G o około 8,3%, związana głównie z gospodarstwami domowymi i zastosowaniami pokrewnymi. Grupa B wzrosła o około 3,5%, grupa A tylko nieznacznie, a grupa C pozostała zasadniczo stabilna.

Szczególnie wymowny jest rok 2023. Spadek wolumenu w taryfach dotyczył przede wszystkim grup A, B i C, podczas gdy grupa G nadal rosła. Oznacza to, że popyt przemysłowy, usługowy i mieszkaniowy reagują na odmienne bodźce. Przemysł jest bardziej wrażliwy na ceny energii, koniunkturę i koszty produkcji, natomiast gospodarstwa domowe na temperaturę, standard wyposażenia, pompy ciepła, klimatyzację, fotowoltaikę prosumencką i zmianę sposobu użytkowania energii.

Równolegle zmienia się miks wytwórczy. W latach 2023–2025 krajowe zużycie energii elektrycznej pozostawało prawie stabilne: 167,5 TWh w 2023 r., 169,0 TWh w 2024 r. i 167,5 TWh w 2025 r. W tym samym czasie produkcja z elektrowni wiatrowych i innych odnawialnych wzrosła z 35,2 do 42,7 TWh, produkcja gazowa z 13,7 do 19,1 TWh, a produkcja z węgla kamiennego spadła z 76,6 do 68,7 TWh. Osiągalna moc źródeł wiatrowych i innych odnawialnych zwiększyła się z około 26,0 do 37,0 GW, przy średnim rocznym krajowym zapotrzebowaniu na moc wynoszącym około 23,2 GW.

Wniosek jest istotny systemowo: transformacja nie musi znacząco zwiększać rocznego zużycia energii elektrycznej, ale silnie zmienia warunki pracy KSE. Coraz większego znaczenia nabierają profile godzinowe i 15-minutowe, lokalizacja generacji i odbioru, minimalne zapotrzebowanie, lokalne przeciążenia sieci, elastyczność odbiorców, magazynowanie oraz zdolność systemu do wykorzystania taniej energii ze źródeł pogodozależnych.

Co jest potrzebne aby dobrze policzyć

Na ten problem wskazuje również PSE w strategii do 2040 r. Ponad 90% mocy OZE w Polsce jest przyłączonych do sieci dystrybucyjnych, a liczba prosumentów przekroczyła 1,6 mln. Przy takiej strukturze tradycyjne metody prognozowania, oparte głównie na historycznym zużyciu i zmiennych makroekonomicznych, tracą dokładność. Część energii jest produkowana i konsumowana lokalnie, za licznikiem, przez co nie zawsze jest widoczna w klasycznych danych systemowych.

Dlatego prognozowanie zapotrzebowania na energię elektryczną powinno łączyć co najmniej sześć grup zmiennych: realny PKB, temperaturę i inne parametry pogodowe, ceny energii, strukturę sektorową gospodarki, autokonsumpcję i prosumencką fotowoltaikę oraz tempo elektryfikacji ogrzewania, transportu i przemysłu. Dopiero taki model pozwala przejść od prostego pytania o roczne zużycie energii do pytania o moc, lokalizację, czas wystąpienia obciążenia i wymaganą elastyczność.

PKB pozostaje więc ważnym wskaźnikiem tła makroekonomicznego, ale nie może być samodzielnym narzędziem prognozowania popytu na energię elektryczną. W nowym systemie elektroenergetycznym równie istotne jak pytanie „ile energii zużyje Polska” staje się pytanie: kiedy, gdzie, z jaką mocą i przy jakiej elastyczności ta energia będzie potrzebna.

Myśl globalnie, konsumuj lokalnie

Coraz istotniejsza staje się też rola autokonsumpcji. To część energii wyprodukowanej lokalnie, która jest zużywana na miejscu i nie trafia do sieci. Ogranicza więc pobór energii, ale nie zawsze zmniejsza zapotrzebowanie na moc. Jej skala w Polsce jest trudna do oszacowania, ponieważ brakuje pełnych, publicznie dostępnych danych o energii zużywanej „za licznikiem”.

W latach 2021–2025 liczba prosumentów wzrosła z 0,85 mln do 1,61 mln, a szacowana autokonsumpcja prosumencka z około 0,9 do 3,1 TWh. Mimo ponad trzykrotnego wzrostu jej udział w krajowym zużyciu energii elektrycznej w 2025 r. wynosił około 1,9 proc. Po uwzględnieniu źródeł przemysłowych obraz wyraźnie się zmienia.

Choć ich autokonsumpcja jest bardzo trudna do oszacowania, można przyjąć, że około połowy energii wytwarzanej w tych źródłach jest zużywane bezpośrednio. Dawałoby to łącznie około 10,7 TWh autokonsumpcji w 2025 r., czyli około 6,6 proc. krajowego zużycia energii elektrycznej.

Należy jednak podkreślić, że autokonsumpcja przemysłowa bazuje obecnie w znacznej mierze na paliwach kopalnych, czyli własnych elektrociepłowniach gazowych i węglowych oraz kogeneracji przemysłowej. Udział OZE w tej kategorii jest wciąż stosunkowo niewielki, choć szybko rośnie głównie dzięki instalacjom PV.

Duże spółki, w tym podmioty należące do Skarbu Państwa, coraz aktywniej inwestują we własne źródła wytwórcze. W miarę dekarbonizacji przemysłu i wygaszania własnych mocy węglowych można oczekiwać, że autokonsumpcja przemysłowa będzie stopniowo przestawiać się na OZE, a jej łączna skala może rosnąć wraz z elektryfikacją procesów produkcyjnych.

Do 2030 r. krajowe zużycie energii elektrycznej będzie najprawdopodobniej nadal rosło, mimo poprawy efektywności urządzeń i procesów. Głównymi czynnikami wzrostu będą elektryfikacja ciepłownictwa, rozwój transportu elektrycznego, większe wykorzystanie klimatyzacji oraz stopniowe upowszechnianie nowych elektrotechnologii.

Coraz większe znaczenie będą miały również centra danych i rozwój sztucznej inteligencji, które mogą stać się jednym z istotnych impulsów wzrostu zapotrzebowania. Jednocześnie nie wszystkie sektory będą zwiększać pobór energii.

Jak może rosnąć autokonsumpcja

Część obecnie energochłonnych gałęzi gospodarki, w tym górnictwo, które obecnie zużywa około 3 TWh energii elektrycznej (2 proc. zapotrzebowania Polski), będzie stopniowo tracić znaczenie, co częściowo skompensuje wzrost obserwowany w budynkach, transporcie, usługach cyfrowych i nowych technologiach.

W efekcie przyszły bilans nie będzie prostą sumą nowych odbiorów, lecz wynikiem przesuwania się całej struktury gospodarki w stronę sektorów bardziej zelektryfikowanych. Dodatkowym czynnikiem ograniczającym tempo wzrostu będzie w dłuższym horyzoncie spadek liczby ludności.

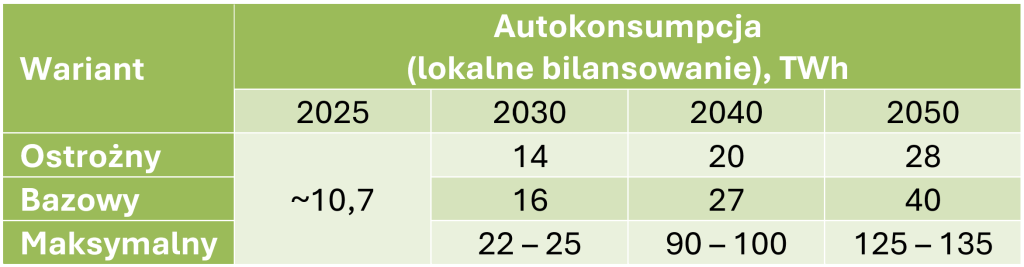

Punktem wyjścia do dalszych szacunków jest rok 2025, w którym autokonsumpcję prosumencką oszacowano na około 3,1 TWh, a po uwzględnieniu źródeł przemysłowych łączny wolumen energii zużywanej lokalnie można szacować na około 10,7 TWh. Jednocześnie skala rynku wskazuje, że potencjał dalszego wzrostu pozostaje duży. Na koniec 2025 r. w Polsce działało ponad 1,6 mln mikroinstalacji OZE o łącznej mocy niemal 13,9 GW, a liczba prosumenckich magazynów energii do 50 kW była bliska 111 tys.

Oznacza to, że autokonsumpcja przestaje być zjawiskiem niszowym i coraz wyraźniej przechodzi w etap bardziej świadomego lokalnego bilansowania energii.W dalszej perspektywie zasadne wydaje się więc rozpatrzenie trzech wariantów rozwoju.

Wariant ostrożny zakłada spowolnienie przyrostu nowych instalacji, umiarkowany rozwój magazynów i ograniczony wzrost społeczności energetycznych.

Wariant bazowy odpowiada kontynuacji obecnych trendów, przy dalszym rozwoju fotowoltaiki, magazynów, pomp ciepła, sterowania odbiorami oraz ładowania pojazdów elektrycznych. Wariant maksymalny ma charakter strukturalny i zakłada stopniowe przechodzenie od klasycznego prosumeryzmu do szerszego modelu społeczności energetycznych i lokalnych rynków energii. W tym ujęciu rośnie nie tylko sama autokonsumpcja prosumencka, lecz także całkowity wolumen energii wytwarzanej, zużywanej i bilansowanej lokalnie.

W dwóch pierwszych wariantach wzrost ma charakter ewolucyjny. W wariancie maksymalnym przyjęto natomiast, że lokalne bilansowanie przestaje być dodatkiem do systemu, a staje się jednym z jego istotnych mechanizmów organizacyjnych. Taki scenariusz odpowiadałby sytuacji, w której część gmin, miast, przemysłu i infrastruktury krytycznej stopniowo przechodzi do modelu wysokiej lokalnej samowystarczalności, a sieci wyższych napięć są wykorzystywane przede wszystkim do bilansowania deficytów oraz wymiany energii pomiędzy obszarami.

Przy górnym wariancie zapotrzebowania krajowego na energię elektryczną w 2040 r., szacowanym przez ARE na 264 TWh, oznaczałoby to udział lokalnego bilansowania rzędu około 34–38 proc. całkowitego zużycia energii elektrycznej.

dr inż. Krzysztof Bodzek — adiunkt na Wydziale Elektrycznym Politechniki Śląskiej w Katedrze Energoelektroniki, Napędu Elektrycznego i Robotyki. Ekspert w zakresie transformacji energetycznej do elektroprosumeryzmu, autokonsumpcji, energetyki rozproszonej i lokalnego bilansowania energii. Realizuje projekty i analizy dla administracji publicznej, samorządów, spółek energetycznych i przemysłu, dotyczące OZE, magazynowania energii, społeczności energetycznych oraz nowoczesnych systemów elektroenergetycznych. Autor 60 publikacji naukowych, z doświadczeniem obejmującym ponad 30 projektów i prac badawczo-wdrożeniowych.