Spis treści

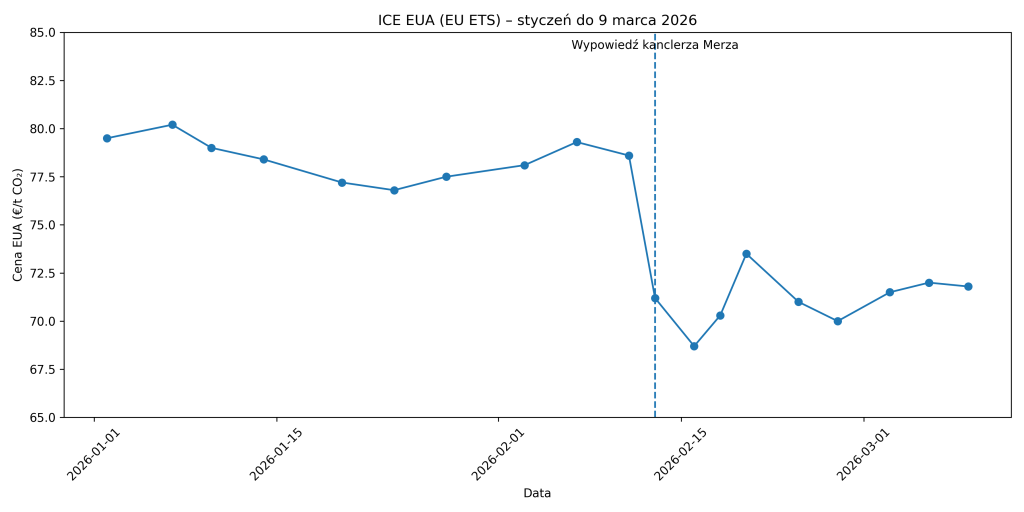

W ostatnich tygodniach system EU ETS jest pod bezprecedensowym ostrzałem już nie tylko ze strony przemysłu energochłonnego, który od kilku lat intensywnie go atakuje, ale też poszczególnych rządów krajów europejskich. Po przekroczeniu progu 92 EUR/t CO2 w połowie stycznia – tj. poziomu niespotykanego od lipca 2023 r. – cena uprawnień spadła poniżej 70 EUR/t CO2 obecnie.

Gwałtowny spadek cen w tak krótkim okresie nie może być wytłumaczony czynnikami stricte rynkowymi, zwłaszcza, że 2026 r. przynosi strukturalny deficyt uprawnień na rynku. Pozwoleń w systemie będzie coraz bardziej brakować z uwagi na ostre tempo spadku unijnej puli i agresywne zaciąganie uprawnień do rezerwy stabilizacyjnej (MSR), gdzie następnie są kasowane.

Trend spadkowy jest więc głównie efektem rosnącego sceptycyzmu niektórych stolic europejskich, co do kontynuacji polityki stałego wzrostu cen pozwoleń na emisję. Mówiąc wprost – rynek handlu uprawnieniami ogarnęła panika i niepewność w ślad za wypowiedziami kluczowych polityków UE. Problem wpływu oświadczeń polityków z mównic na ceny jest większy po włączeniu do systemu ETS w 2018 r. instytucji finansowych (w ramach dyrektywy MIFID II), których aktywność na rynku ma często charakter spekulacyjny.

Po latach w dużej mierze nieskutecznego lobbingu, branże przemysłowe zaczęły się przebijać do najważniejszych polityków europejskich i trend istotnego zwrotu jest odczuwalny. Przemysł energochłonny zdobył ostatnio ucho polityków, w dużej mierze za sprawą zmiany ekip we Włoszech oraz ostatnio w Niemczech.

Ale w całym tym bałaganie brakuje jasności jak konkretnie może wyglądać nadchodząca reforma ETS, której zręby Komisja Europejska zaproponuje już latem tego roku.

Spróbujmy uporządkować chaos informacyjny wokół systemu handlu uprawnieniami i pokusić się o prognozę, jakie konkretne zmiany instytucje europejskie mogą wprowadzić do niego w najbliższym okresie.

Koncert życzeń od Przyjaciół Przemysłu

Skala paniki wśród państw UE krytykujących system ETS jest bardzo zróżnicowana. Zaczynając od skrajnej strony, w ostatnich dniach włoski rząd włożył kij w mrowisko i wezwał państwa UE wręcz do zawieszenia ETS do czasu jego gruntownej reformy. Postulat ten był poprzedzony dekretem rządu Giorgii Meloni mającym na celu usunięcie komponentu kosztów zakupu uprawnień w ETS ponoszonego przez włoskie elektrownie gazowe z rachunku za prąd u odbiorców końcowych.

Miałoby to się odbyć przez rekompensatę tych kosztów wytwórcom energii z krajowego budżetu. Dekret musi jednak być zatwierdzony przez Komisję Europejską w zakresie zgodności z przepisami pomocowymi. W zaproponowanej przez Rzym wersji wydaje się to mało realne.

Rząd austriacki w niedawno wysłanej do KE propozycji (tzw. non-paper, opublikowany przez Contexte) zaproponował dokładne zbadanie wpływu ETS na hurtowe ceny energii i w ten sposób zwiększenie przejrzystości na rynku. Ma temu służyć publikacja danych nt. technologii zamykających tzw. merit order, czyli wyznaczających ceny w danej godzinie. Dotyczy to zwłaszcza elektrowni gazowych.

Na czoło wysuwa się duża grupa tzw. „Przyjaciół Przemysłu”, wśród których poza Włochami jest obecnie 12 innych państw – na czele z Niemcami, Francją, Hiszpanią, czy Polską. Nie dążą one do zamrożenia ETS , lecz chcą w nim konkretnych zmian, głównie mających na celu ochronę przemysłu energochłonnego przed utratą konkurencyjności. Ponadto, część z tych państw ma także nadwyżki uprawnień do emisji, więc będzie ważyć interes branż energochłonnych ze swoimi potrzebami budżetowymi.

Z inicjatywy Berlina, kraje te podpisały ostatnio wspólną deklarację, w której zgodziły się m.in. na zmianę systemu ETS „z pragmatycznym podejściem do bezpłatnego przydziału uprawnień, które sprzyja inwestycjom w technologie przyjazne dla klimatu i zapewnia solidne zabezpieczenia przed ucieczką emisji”. Może to brzmieć enigmatycznie, ale grupa ta prawdopodobnie poprze w przyszłości większą alokację darmowych pozwoleń dla przemysłu, czy przyjazną tym branżom rewizję benchmarków.

Kto zarabia na ETS

Wreszcie, kolejną grupą są państwa „przyjaciele ETS”, które nie widzą większych problemów z obecnym kształtem systemu, gdyż mają stosunkowo niski udział przemysłu energochłonnego i/lub posiadają istotne nadwyżki netto uprawnień do emisji – tj. wysokie ceny uprawnień są w ujęciu makro korzystne dla ich gospodarek.

Warto w tym kontekście pamiętać, że dla sporej liczby krajów, wysokie ceny uprawnień to ogromne przychody netto do krajowych budżetów. Więc poza względami środowiskowymi – mając na uwadze swój rachunek ekonomiczny – nie będą one popierać gwałtownych zmian w systemie EU ETS.

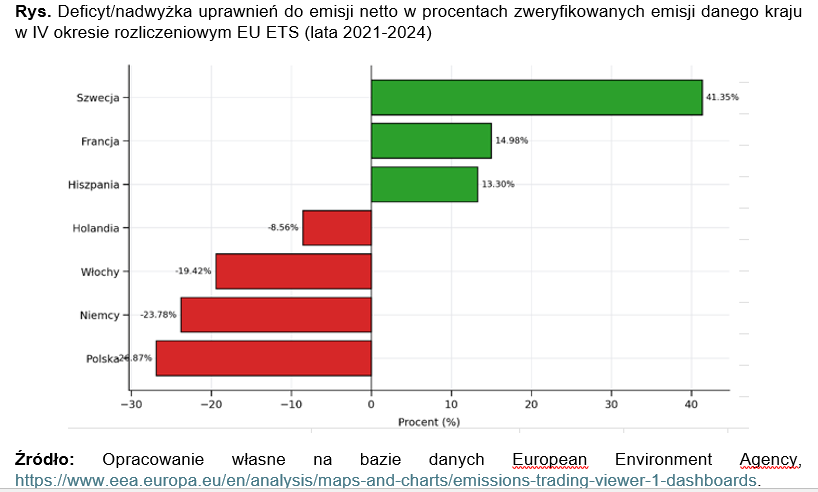

Rys. Deficyt/nadwyżka uprawnień do emisji netto w procentach zweryfikowanych emisji danego kraju w IV okresie rozliczeniowym EU ETS (lata 2021-2024)

Na powyższym wykresie widoczne są dalekie różnice w bilansie uprawnień netto w gospodarkach wybranych państw UE.

Kraje wskazane na zielono sumarycznie mają znacznie wyższą krajową pulę na aukcje (powiększoną o darmowe alokacje dla przemysłu) od potrzeb ich firm w obecnej fazie systemu EU ETS. Podobne nadwyżki mają także np. Dania, Finlandia, Węgry, czy Portugalia.

Jest to spora grupa państw, w interesie której nie leżą żadne większe zmiany mające na celu trwale niskie ceny pozwoleń, jak np. wprowadzanie korytarza cenowego ze stosunkowo niskim „sufitem” cenowym, czy tym bardziej zawieszanie systemu. Z wyższych przychodów uprawnień do emisji mogą bowiem sfinansować osłony dla wybranych grup konsumentów, np. poprzez limity cen energii dla przemysłu lub dla gospodarstw domowych.

Po drugiej stronie równania – tj. ze sporym deficytem netto – są jednak potęgi UE w emisji CO2 – m.in. Polska, Niemcy, czy Włochy – których rządy mogą dążyć do wyhamowania tempa wzrostów cen uprawnień w EU ETS i proponować rozwiązania mające na celu zwiększenie podaży uprawnień, np. poprzez rewizję parametrów MSR, czy odejście od kasowania uprawnień będących w rezerwie.

Pogłoski o śmierci ETS są przedwczesne

Podsumowując, w kolejnej rewizji EU ETS najbardziej prawdopodobne są zmiany systemu mające na celu poluzowanie presji kosztowej na przemysł energochłonny, ale bez zbytniego osłabienia sygnału cenowego. A więc realne do wprowadzenia przez instytucje UE na dziś postulaty to:

- Wypłaszczenie tempa spadku liczby uprawnień (krzywej LRF) po 2030 r., tak aby w systemie ETS były nadal uprawnienia po 2040 r.;

- Odejście od kasowania uprawnień w MSR po 2030 r. i modyfikacja parametrów wolumenowych działania rezerwy (poluzowanie strony podażowej);

- Opóźnienie odstawień darmowych uprawnień dla przemysłu objętego CBAMem do czasu przetestowania skuteczności tego mechanizmu (poluzowanie strony popytowej);

- Kontynuacja programu rekompensat kosztów pośrednich emisji po 2030 r.

Nie należy spodziewać się bardziej radykalnych zmian takich jak zawieszenie systemu ETS, czy też wprowadzenie korytarza cenowego ze stosunkowo niskim sufitem, gdyż nie leży to w interesie wielu państw.

Dodatkowo, Polska będzie miała kilka własnych punktów do ugrania na czele z próbą zwiększenia Funduszu Modernizacyjnego (korzystają z niego biedniejsze państwa UE, z puli uprawnień należących do tych bogatszych), poluzowania ścieżek darmowej alokacji pozwoleń dla ciepłownictwa, szerszego wyłączenia elektrowni szczytowych z systemu, czy dalszego opóźnienia wejścia w życie legendarnego ETS2.

Warto jednak dodać jedno kluczowe zastrzeżenie: potencjalnym punktem zwrotnym może być przedłużający się konflikt na Bliskim Wschodzie i ewentualny trwały kryzys związany z wysokimi cenami gazu ziemnego sprowadzanego do UE. Jeśli nastąpi kolejny kryzys cenowy, może to skłonić państwa unijne do całkowitej zmiany paradygmatu i pilnego ograniczenia wszystkich czynników cenotwórczych kształtujących ceny energii elektrycznej do minimum – na czele z cenami CO2.