Spis treści

Korekta techniczna….

Ogłoszona tuż przed Wielkanocą propozycja Komisji Europejskiej dotycząca zmiany Rezerwy Stabilności Rynkowej w systemie EU ETS została przedstawiona jako korekta techniczna, mająca poprawić przewidywalność i stabilność rynku. Formalnie rzeczywiście jest to ruch bardzo ograniczony.

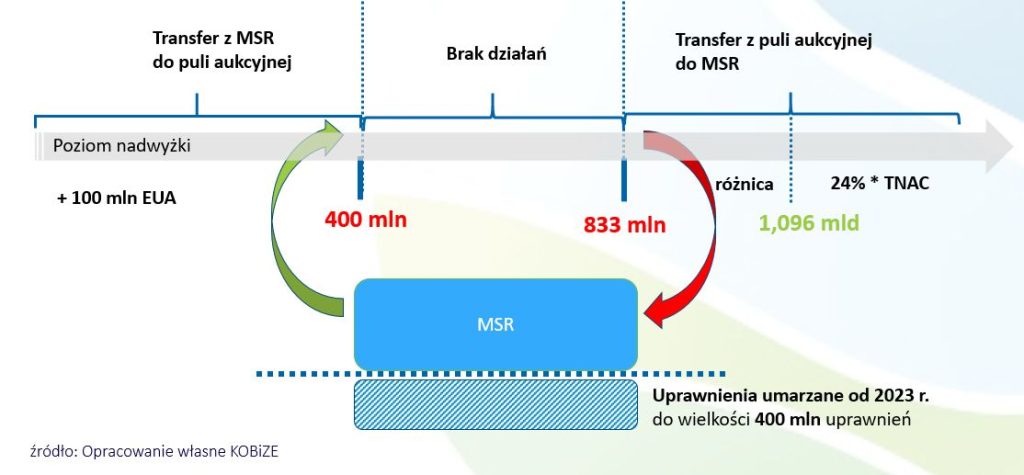

Komisja zaproponowała jedynie zakończenie mechanizmu automatycznego unieważniania uprawnień zgromadzonych w MSR ( tzw. „invalidation mechanism”). Nie ruszyła ani tempa transferu części nadwyżki uprawnień do rezerwy, ani progów jej uruchamiania, ani zasad uwalniania uprawnień z powrotem na rynek. Wszystkie te elementy mogą wrócić dopiero w szerszym przeglądzie ETS zapowiedzianym na lipiec.

…ale Bruksela zmienia logikę

A jednak błędem byłoby uznać tę propozycję Komisji za mało istotną zmianę. Paradoksalnie ma ona znacznie większe znaczenie z punktu widzenia przyszłości systemu. Istota tej propozycji nie polega na tym, że prowadzi do natychmiastowego obniżenia poziomu cen. Nie polega też na tym, że zasadniczo zmienia fundamenty podaży w krótkim okresie.

Jej znaczenie polega na czymś innym, ponieważ po raz pierwszy od dawna Komisja tak wyraźnie sygnalizuje, że rezerwa MSR nie może być już traktowana wyłącznie jako mechanizm usuwania historycznej nadwyżki. To ważny moment, bo pokazuje, że europejski system handlu uprawnieniami do emisji wszedł w nową fazę. Spór nie dotyczy już bowiem tylko tego, ile uprawnień powinno znajdować się na rynku, lecz coraz wyraźniej koncentruje się na roli MSR jako mechanizmu stabilizacyjnego i zmianie logiki zarządzania uprawnieniami w rezerwie.

W momencie tworzenia mechanizmu MSR, problem był stosunkowo prosty. Po kryzysie finansowym z 2008 r., przy niskim popycie na uprawnienia i szerokim wykorzystaniu kredytów międzynarodowych (tzw. jednostek CER/ERU), rynek EU ETS znalazł się w stanie strukturalnej nadpodaży uprawnień. Cena uprawnień do emisji przez lata była zbyt niska, by pełnić realną funkcję bodźca inwestycyjnego. System formalnie istniał, ale nie działał tak, jak powinien działać z politycznego i ekonomicznego punktu widzenia.

Rezerwa MSR została więc pomyślana jako automatyczny mechanizm przywracania równowagi rynkowej, tj. jeśli nadwyżka była zbyt duża, część podaży uprawnień trafiała do rezerwy, a od pewnego momentu część zgromadzonych tam uprawnień była trwale unieważniana. Ten model zadziałał. Sama Komisja przypomina dziś, że od wejścia w życie mechanizmu unieważniania uprawnień z systemu usunięto 3,2 mld uprawnień, a historyczna nadwyżka została zasadniczo zlikwidowana. To właśnie dzięki MSR rynek odzyskał wiarygodność, a cena uprawnień do emisji zaczęła znów pełnić funkcję realnego sygnału gospodarczego.

Z nadwyżki do niedoboru czyli z deszczu pod rynnę?

Problem polega na tym, że system został zaprojektowany w warunkach dużej nadpodaży uprawnień,natomiast dziś zaczyna wchodzić w okres zmniejszającej się dostępności uprawnień na rynku (zjawisko to określane jest jako „end game” co oznacza, że w okolicach 2040 r. na rynku pierwotnym zabraknie uprawnień).

Po reformach Fit for 55, przy bardziej stromym współczynniku liniowej redukcji (ang. Linear Reduction Factor, LRF) i rosnących ambicjach klimatycznych UE, rynek coraz mniej koncentruje się na redukcji historycznej nadwyżki, a coraz bardziej na tym, ile uprawnień będzie realnie dostępnych w kolejnych latach.

W takim otoczeniu „invalidation mechanism” przestaje być neutralnym elementem rezerwy. Zaczyna aktywnie współkształtować przyszły niedobór uprawnień, a wraz z nim oczekiwania cenowe i podejmowane decyzje inwestycyjne. Komisja przyznaje to dziś właściwie wprost, że dalsze unieważnianie uprawnień, przy stopniowo malejącym limicie emisji i przewidywanym „zacieśnianiu rynku”, prowadziłoby do mniejszej podaży i wyższych cen – zarówno dziś, jak i w kolejnych latach. Dlatego więcej uprawnień powinno pozostać w rezerwie jako bufor płynności i stabilności systemu na następną dekadę.

Mechanizm MSR staje się zatem mechanizmem współkształtującym rynek, który stopniowo przechodzi od problemu nadmiaru uprawnień do problemu ich niedoboru. Dlatego obecna reforma ma znaczenie nawet wtedy, gdy nie wpływa bezpośrednio na spadek cen uprawnień. Jej sens polega na zatrzymaniu mechanizmu, który zaczął działać nie tylko jako narzędzie korekty dawnych nierównowag, ale także jako dodatkowy, półautomatyczny kanał zaostrzania systemu ponad ścieżkę wynikającą z politycznie ustalonego pułapu w EU ETS.

Przeciwnicy, zwolennicy i rynek

Zdaje się to potwierdzać również reakcja rynku. Gdyby propozycja Komisji została odebrana jako realne krótkoterminowe „poluzowanie podaży uprawnień”, ich ceny powinny były spaść. Stało się jednak odwrotnie. Grudniowe kontrakty futures na 2026, po publikacji propozycji, wzrosły o prawie 2 euro, przekraczając poziom 74 euro za tonę, a według relacji prasowych zbliżyły się nawet do 75 euro.

Rynek mógł zinterpretować zatem tę decyzję jako sygnał, że na tym etapie nie będzie mocniejszej interwencji po stronie podaży. Innymi słowy, ostatni wzrost cen uprawnień nie podważa znaczenia tej reformy, lecz dobrze pokazuje jej rzeczywisty charakter. Jest to propozycja zmiany, która ma znaczenie polityczne i instytucjonalne, lecz jej wpływ na sytuację rynkową tu i teraz pozostaje ograniczony.

W tym miejscu zaczyna się właściwa debata. Jedna strona argumentuje, że to ruch racjonalny i potrzebny. Skoro mechanizm unieważniania uprawnień spełnił swoją historyczną funkcję, nie powinien automatycznie dalej ograniczać podaży w systemie, którego ambitna ścieżka redukcji i tak wynika z malejącego limitu emisji („LRF”). W tej logice zatrzymanie unieważniania uprawnień w MSR nie oznacza osłabienia polityki klimatycznej, lecz rozdzielenie dwóch różnych funkcji: poziom ambicji wyznacza limit emisji i tempo jego obniżania, natomiast MSR powinna odpowiadać za stabilność rynku i jego odporność na zaburzenia.

Taki sposób myślenia wzmacniają głosy wskazujące, że obecna rezerwa nie reaguje na bieżące sygnały cenowe, lecz na liczbę uprawnień w obiegu. Ponieważ ten mechanizm działa z opóźnieniem, coraz słabiej oddaje faktyczną sytuację na rynku. Ten argument wybrzmiewa szczególnie wyraźnie, wskazując, że jeśli rezerwa MSR nie zostanie uzupełniona o mechanizmy reagowania na niedobór uprawnień lub nadmierny wzrost cen, sama rezygnacja z ich unieważniania będzie jedynie pierwszym krokiem, niewystarczającym wobec coraz bardziej napiętej sytuacji po stronie podaży.

Druga grupa głosów jest bardziej sceptyczna. Jej przedstawiciele zwracają uwagę, że zakończenie mechanizmu unieważniania uprawnień może być odczytywane jako osłabienie długoterminowego sygnału inwestycyjnego oraz polityczne ustępstwo dokonane jeszcze przed pełnym przeglądem systemu EU ETS. W tym ujęciu problem nie sprowadza się do samej liczby uprawnień, lecz do tworzonego precedensu.

Jeśli przed lipcową reformą wyłącza się jeden z mechanizmów trwałego ograniczania podaży, to dla części uczestników rynku jest to sygnał, że presja związana z konkurencyjnością i wysokimi cenami energii zaczyna przeważać nad dotychczasową logiką zaostrzania systemu.

Z tego punktu widzenia bardziej spójne byłoby rozstrzyganie tych kwestii łącznie, tzn. wraz z tempem redukcji emisji i przyszłą ścieżką podaży uprawnień (LRF), zamiast wprowadzania zmian etapami. Tę wątpliwość trudno zlekceważyć, bo pokazuje rosnące napięcie między potrzebą stabilnych i przewidywalnych reguł a koniecznością dostosowania mechanizmów projektowanych dla zupełnie innego otoczenia rynkowego.

Czym ma być rezerwa?

Jest jednak jeszcze trzeci, głębszy poziom tej dyskusji. Nie dotyczy on już tego, czy zatrzymanie unieważniania uprawnień to krok zbyt słaby, czy zbyt daleko idący. Dotyczy raczej tego, czy sam system ma dziś jeszcze jasno określone zasady działania. Rezerwa MSR była początkowo pomyślana jako narzędzie „walki” z nadwyżką uprawnień.

Dziś oczekuje się od niej znacznie więcej: ma chronić rynek przed skutkami dawnych zaburzeń, zarządzać coraz bardziej napiętą sytuacją po stronie podaży, ograniczać wahania cen i stabilizować rynek, a być może w przyszłości pełnić funkcje pomostu do włączania jednostek pochodzących z pochłaniania emisji (ang. removals) lub kredytów międzynarodowych (ang. offsets). Problem w tym, że nie ma już pełnej zgody co do tego, która z tych funkcji jest najważniejsza i według jakich zasad system ma przechodzić od jednej do drugiej. W takiej sytuacji każda zmiana jednego parametru przestaje być wyłącznie techniczna. Staje się sygnałem politycznym dotyczącym kierunku, w jakim ma rozwijać się cały rynek.

Dlatego obecnej decyzji Komisji nie należy oceniać wyłącznie przez pryzmat tego, czy obniży ceny energii. W krótkim okresie ich nie obniży. Pokazuje jednak coś ważniejszego – dotychczasowa logika działania MSR coraz wyraźniej rozmija się z nowym etapem ewolucji systemu ETS. Jeśli system ma być bardziej elastyczny, jeśli rezerwa ma mieć większą zdolność oddziaływania i lepiej reagować na przyszłe ograniczenia po stronie podaży, to sam zestaw parametrów już nie wystarczy.

Rynek potrzebuje przede wszystkim jasnych zasad działania. Musi być wiadomo, kiedy i w jakim celu rezerwa może być wykorzystywana, jakie cele są nadrzędne oraz gdzie kończy się stabilizowanie rynku, a zaczyna faktyczne kształtowanie jego ambicji. Bez takiej przejrzystości każda kolejna korekta będzie wywoływać ten sam spór: czy to jeszcze działanie na rzecz stabilności, czy już ukryta zmiana kierunku polityki klimatycznej.

Czekamy na właściwą reformę

Dlatego prawdziwy sprawdzian tej wielkanocnej reformy przyjdzie dopiero w lipcu. Wtedy okaże się, czy Komisja chce jedynie skorygować jeden z mechanizmów przed dalszym zaostrzaniem warunków rynkowych, czy też jest gotowa zmierzyć się z dużo głębszym pytaniem o rolę rezerwy MSR w systemie, który z „epoki” rynkowej nadwyżki wchodzi w epokę coraz mniejszej podaży uprawnień.

Jeśli lipcowy przegląd skończy się na kolejnych punktowych poprawkach, ten sam spór będzie wracał przy każdym silniejszym ruchu cenowym. Jeśli jednak Europa uzna, że rynek CO₂ wymaga bardziej spójnych i przejrzystych zasad zarządzania, obecna reforma może zostać zapamiętana jako pierwszy wyraźny sygnał takiej zmiany. Nie dlatego, że rozwiązała problem, ale dlatego, że pokazała coś ważniejszego: stawką nie jest już tylko liczba uprawnień na rynku, lecz sposób zarządzania systemem, który stał się jednym z kluczowych mechanizmów gospodarczych Unii Europejskiej.

Robert Jeszke, Z-ca Dyrektora ds. Zarządzania Emisjami Instytutu Ochrony Środowska, Kierownik Krajowego Ośrodka Bilansowania i Zarządzania Emisjami (KOBIZE)