Spis treści

Za kilka dni – wraz z publikacją przez Brukselę projektu rewizji dyrektywy EU ETS przewidzianą na 17 lipca – system handlu uprawnieniami do emisji CO2 wejdzie w kolejną fazę przebudowy.

Po reformach przyjętych w ramach pakietu „Fit for 55” uwaga instytucji unijnych przesuwa się na okres po 2030 r., kiedy dotychczasowe tempo redukcji puli uprawnień, stopniowe wygaszanie darmowej alokacji oraz wdrażanie CBAMu zaczną coraz silniej oddziaływać na ceny energii i konkurencyjność przemysłu.

Nadchodzące zmiany będą miały na celu dostosowanie systemu ETS, aby adekwatnie przyczyniał się do realizacji celu 90% redukcji emisji do 2040 r. (względem 1990 r.) przyjętego przez UE na wiosnę tego roku poprzez rewizję Europejskiego Prawa Klimatycznego.

Spróbujmy przewidzieć na podstawie pojawiających się informacji publicznych i nieoficjalnych jakie rozwiązania Bruksela niebawem zaproponuje w swojej propozycji.

Dla kogo pieniądze ze sprzedaży uprawnień

Dziś już wiemy, że Bruksela po raz kolejny podejmie próbę „wyrwania” krajowym ministrom finansów części przychodów z aukcji uprawnień do emisji i przekierowania ich z powrotem do płatników w EU ETS w celu wsparcia inwestycji dekarbonizacyjnych.

Można się spodziewać, że część państw historycznie łatających dziurę budżetową pieniędzmi z aukcji uprawnień będzie miała problem z tym rozwiązaniem i możliwe, że po raz kolejny skończy się na zmiękczeniu zapisów w ostatecznym porozumieniu.

Spór ten będzie się jednak tym razem odbywał w szczególnym kontekście, gdyż równolegle toczą się negocjacje nowego budżetu UE na lata 2028-2034, w którym KE zaproponowała scentralizowanie 30% wszystkich przychodów z aukcji w ETS1 jako nowy unijny środek własny.

Więcej uprawnień, niższe ceny

Kluczowym systemowym elementem reformy będzie rewizja liniowego współczynnika redukcji dyktującego rokroczny spadek puli uprawnień w systemie ETS, czyli tzw. LRF. Obecne ramy prawne przewidują szybkie zmniejszanie całkowitej liczby uprawnień w obiegu: 4,3% rocznie w latach 2024–2027 oraz 4,4% od 2028 r., a następnie kontynuację tego tempa po 2030 r.

W praktyce oznacza to narastającą presję na zwyżkę cen uprawnień, szczególnie jeśli redukcja emisji w sektorach przemysłowych nie będzie nadążać za spadkiem puli uprawnień. Obecne rozwiązania prowadziłyby do wyczerpania się puli uprawnień do emisji na rynku w okolicach 2040 r., co jest też niespójne z unijną ścieżką redukcji emisji w sektorach przemysłowych, która nadal zakłada istotne emisje w tych branżach jeszcze po 2040 r.

Dlatego bardzo prawdopodobna jest propozycja obniżenia tempa spadku puli uprawnień po 2030 r. z 4,3–4,4% do około 3,4%-4,0% rocznie po 2030 r. Tempo 3,4% rocznie proponował publicznie wpływowy europoseł z frakcji EPP odpowiedzialny za regulacje ETSu – Niemiec Peter Liese, ale wyjściowa propozycja KE będzie raczej bardziej ambitna niż jego stanowisko.

Wolniejsza ścieżka redukcji podaży mogłaby ograniczyć ryzyko gwałtownych skoków cen uprawnień, które następnie odbijają się na rachunkach za energię, ciepło i produkty przemysłowe. Polska postuluje o wiele bardziej ambitne obniżenie LRF po 2030 r., ale z drugiej strony jest część państw, które nie chcą żadnej ingerencji w obecne ramy prawne w tym obszarze.

CBAM nie jest cudowną tarczą

Drugim istotnym obszarem podlegającym reformie jest przyszłość darmowych uprawnień dla sektorów objętych CBAM. Obecna logika Brukseli zakłada, że mechanizm opłaty granicznej nakładanej na importowane do UE towary ma stopniowo zastępować darmową alokację uprawnień w branżach takich jak stal, cement, aluminium czy nawozy. Wraz z pełnym wdrożeniem CBAM darmowe uprawnienia mają zostać wygaszone do 2034 r., tak aby producenci unijni oraz ci spoza UE ponosili porównywalny koszt emisji.

W nadchodzącej reformie możemy spodziewać się nieznacznego obniżenia tempa spadku darmowych uprawnień do emisji, tak aby były one dostępne dla branż objętych CBAM po 2034 r. Możliwe, że KE zaproponuje także złagodzenia tempa spadku tzw. współczynnika CBAM, który zgodnie z obecnymi przepisami bardzo szybko kasowałby darmowe przydziały dla zaangażowanych branż zwłaszcza po 2030 r. A więc bezpłatne uprawnienia zgodnie z propozycjami Brukseli prawdopodobnie będą nie tylko dostępne po 2034 r., ale też rokrocznie branże będą dostawać ich nieco więcej w międzyczasie.

CBAM nie jest jednak cudowną tarczą. Chroni rynek unijny przed częścią importu obciążonego niższymi kosztami klimatycznymi, ale nie rozwiązuje problemu opłacalności eksportu europejskich firm poza UE.

Nie obejmuje też wszystkich produktów przetworzonych, które powstają w długich łańcuchach wartości. Większy przydział bezpłatnych uprawnień dla sektorów objętych CBAM, Bruksela najpewniej uzasadni właśnie potrzebą zwiększenia ochrony eksportu tych towarów poza UE, więc może on być zarezerwowany właśnie tylko do firm eksportujących i wyłącznie na tą część emisji wynikających z eksportu.

Dodatkowe przydziały będą również najpewniej warunkowe – alokacja ponad stan obecny może zostać powiązana z inwestycjami kontrybuującymi do dekarbonizacji w efektywność energetyczną, elektryfikację, wodór odnawialny, wychwytywanie CO2 lub inne technologie ograniczające emisje procesowe.

Poluzowane standardy dla przemysłu

Benchmarki determinują poziom darmowych uprawnień przyznawanych instalacjom w ETS. Są one oparte na emisyjności najbardziej efektywnych instalacji w danym sektorze, co z jednej strony premiuje liderów technologicznych, a z drugiej wywiera presję na mniej efektywnych producentów.

Kilka tygodni temu, Bruksela przyjęła ambitną rewizję benchmarków na lata 2026-2030, która zaostrzyła dla zdecydowanej większości sektorów przydział darmowych uprawnień w porównaniu do stanu obecnego. Niektóre sektory, jak stalowy czy papierniczy, otrzymały nawet ponad 30-procentowo niższy przydział niż w latach 2021-2025. W drodze wyjątku KE poluzowała nieco poziomy benchmarków wyłącznie dla wybranych produktów z branży chemicznej, rafineryjnej czy ceramicznej.

Jednocześnie, publikując nowe benchmarki, Bruksela zapowiedziała bardziej systemową reformę sposobu ich wyznaczania właśnie w ramach całościowej reformy ETSu.

Wiadomo, że KE zaproponuje konkretnie poluzowanie rezerwowych benchmarków dla sektorów, które nie mają swoich wskaźników produktowych. Jest to szczególnie istotne dla takich branż jak aluminium czy chemia. Jednocześnie, nowe benchmarki mają uwzględniać emisje pośrednie powstałe z zużycia energii elektrycznej, co według Brukseli ma skutkować dodatkowymi 4 mld EUR w bezpłatnych przydziałach dla przemysłu ponad stan obecny.

System potrzebuje bezpiecznika

Dużą niewiadomą jest co konkretnie KE zaproponuje w kwestii reformy MSR, która może mieć kluczowe znaczenie dla przyszłych poziomów cen uprawnień do emisji.

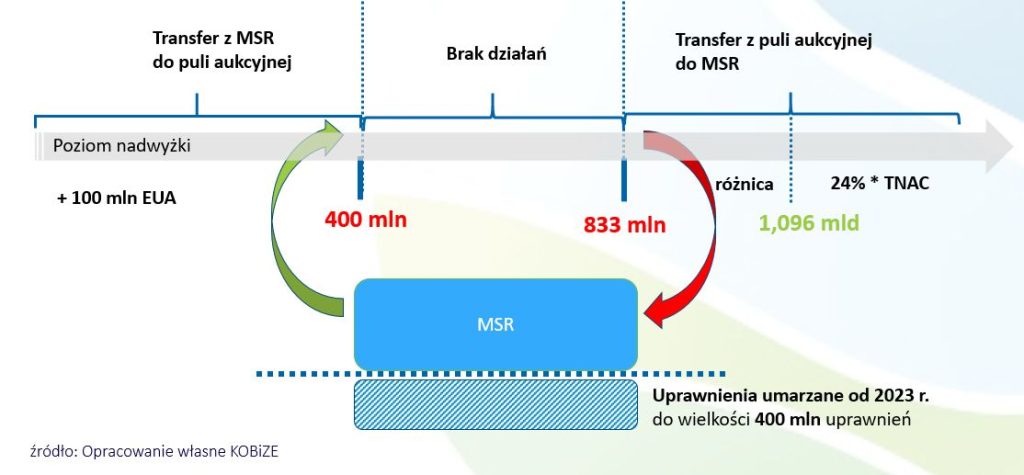

Pierwszym ruchem Brukseli była propozycja reformy MSR przedstawiona na początku kwietnia br., w ramach której unijny ustawodawca zaproponował minimalną zmianę legislacyjną poprzez wniosek o odejście od obecnego kasowania uprawnień trafiających do rezerwy i powiększających jej zawartość powyżej 400 mln uprawnień. Do tej pory uprawnienia w MSR powyżej tego limitu były kasowane z systemu, de facto zaostrzając cele redukcyjne UE w EU ETS ponad te politycznie uzgodnione.

W kwietniowej propozycji KE nie było żadnych zmian dotyczących parametrów funkcjonowania rezerwy, a zwłaszcza rozwiązań mających na celu większy dopływ uprawnień w przypadku ich niedoboru na rynku, co wpłynęłoby na obniżenie cen. Bruksela nie zaproponowała także zmiany wolumenu uprawnień zaciąganych do MSR – obecnie aż 24% uprawnień będących w obrocie trafia do rezerwy. Spekulowano wcześniej, że wolumen ten zostanie zmniejszony do 12%, zgodnie z pierwotnym kształtem tego instrumentu, ale nie znalazło to potwierdzenia w propozycji KE.

Rewizja MSR w ramach zbliżającej się reformy ETS może obejmować zmianę progów uruchamiających transfery uprawnień do i z MSR, sposób traktowania uprawnień zgromadzonych w rezerwie oraz możliwość utrzymywania większego bufora na wypadek napięć podażowych.

Mówi się o tym, że KE zaproponuje zwiększenie dynamiki MSR poprzez ruchomy, stopniowy spadek wartości górnej i dolnej nadwyżki uprawnień w obrocie, które warunkują odpowiednio ściąganie uprawnień z rynku do MSR oraz ich powrót z rezerwy. Obecnie te wartości są statyczne, a uprawnienia ani razu jeszcze nie wróciły z MSR na rynek, co jest sytuacją nie do utrzymania w dobie rosnącego deficytu pozwoleń na rynku. Prawdopodobne jest też odejście od ściągania do MSR aż 24% uprawnień będących w obrocie i zmniejszenie tego wskaźnika np. do 12%.

Podobną rolę powinien pełnić zmodyfikowany art. 29a dyrektywy ETS, przewidziany w obecnych ramach jako reakcja na nadmierne wzrosty cen uprawnień. Problem w tym, że dotąd przypominał on raczej zepsuty alarm przeciwpożarowy niż sprawny instrument interwencji. Reforma powinna więc uczynić z art. 29a realny bezpiecznik: nie po to, by administracyjnie sterować ceną CO₂, lecz by ograniczyć ryzyko skrajnych wahań, które niszczą przewidywalność inwestycji i podważają społeczną akceptację transformacji.

„Pokaż pieniądze” – czyli więcej środków dla państw uboższych

W kwestii finansowania transformacji, można założyć na podstawie aktualnych nieformalnych informacji, że Bruksela zaproponuje przedłużenie Funduszu Modernizacyjnego po 2030 r., co jest ważne zwłaszcza dla Polski, która z trzynastu zakwalifikowanych do wsparcia państw otrzymuje zdecydowanie najwięcej środków, bo aż ponad 30% jego całości.

Docelowa przyszłość Funduszu będzie zależeć też od państw-płatników, które raczej nie będą skore do jego wzmacniania w związku z tym, że jest to instrument finansowany z ich pul krajowych.

Tym niemniej zbudowana przez rząd RP koalicja państw-beneficjentów powinna dowieźć ten postulat w dalszych negocjacjach. Przedłużenie Funduszu Modernizacyjnego po 2030 r. powinno być połączone z uproszczeniem procedur, zwiększeniem przewidywalności naborów oraz lepszym dopasowaniem finansowania do projektów infrastrukturalnych o długim cyklu inwestycyjnym.

Równolegle KE zapowiedziała stworzenie nowego instrumentu ETS Booster zawierający 400 mln uprawnień z brukselskich rezerw o szacowanej wartości 30 mld EUR. Ma on zawierać częściową kopertę zarezerwowaną dla państw uboższych. To pomysł politycznie ważny dla transformacji przemysłu UE, zwłaszcza w wyniku fiaska Europejskiego Funduszu Konkurencyjności, który został tak rozwodniony, że nie można go traktować jako istotnego instrumentu pomocowego dla branż energochłonnych zwłaszcza państw uboższych.

Wejście ETS2 – otwieramy czy nie ma tematu?

Formalny zakres lipcowej rewizji dotyczy przede wszystkim ETS1. Komisja Europejska nie będzie chciała otwierać puszki Pandory i raczej pozostawi w swojej propozycji wejście w życie systemu ETS2 bez zmian, tj. od 2028 r. – uznając tę kwestią za dopiero co uzgodnioną w ramach negocjacji Europejskiego Prawa Klimatycznego.

Tym niemniej część państw, w tym Polska, z pewnością podniesie kwestię dalszego opóźnienia systemu co najmniej do 2030 r. Pytanie, czy będzie to grupa na tyle silna, aby jeszcze raz wrócić do tematu opóźnienia ETS2 i wrzucić temat do pakietu kluczowych elementów do negocjacji.

Tempo prac legislacyjnych będzie mocne

Instytucje unijne zgodziły się kilka miesięcy temu, że prace legislacyjne nad rewizją ETS zostaną zakończone bardzo szybko, tj. jeszcze w 1 kwartale 2027 r. Jest to podyktowane pilnością wprowadzenia rozwiązań wspierających przemysł oraz szeregiem kluczowych wyborów politycznych w Unii, które czekają nas w przyszłym roku – w tym prezydenckich we Francji, czy parlamentarnych w Polsce.

System ETS powiązany z cenami energii i konkurencyjnością gospodarek UE stał się istotnym tematem politycznym i wydaje się, że politycy spróbują szybko zakończyć proces negocjacyjny, aby nie ugrzęznąć z rewizją na lata. Zwłaszcza, że z czasem rośnie grono państw sceptycznych wobec windowania ambicji klimatycznych, a akceptacja społeczna dla nich maleje.

Jeśli KE chce zdążyć z reformą w tak krótkim czasie, musi położyć 17 lipca na unijnym stole propozycję, która będzie w znacznej mierze akceptowalna dla większości państw UE oraz Parlamentu Europejskiego.