Spis treści

To jedna z konkluzji płynących z panelu dyskusyjnego „Magazyny energii w Polsce – finansowanie, regulacje i bankowalność projektów”, który odbył się 25 marca podczas EnergyON Summit w Poznaniu.

Będą kolejne dotacje, ale już nie tak obfite

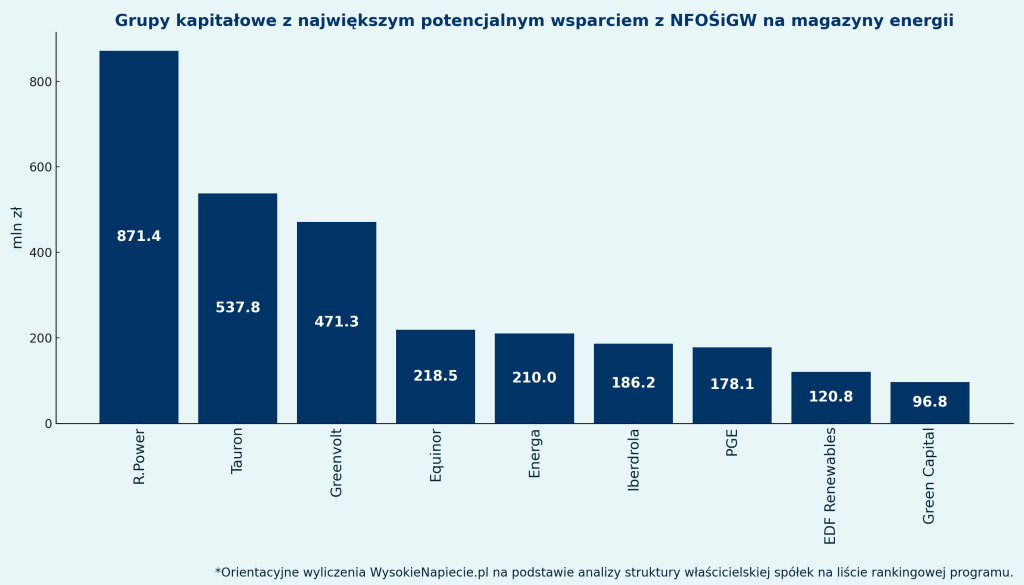

Rok 2025 był przełomowy pod względem finansowania magazynów energii, o czym przypomniał Dawid Karasek, zastępca dyrektora Departamentu Energetyki i Przemysłu w Narodowym Funduszu Ochrony Środowiska i Gospodarki Wodnej.

Chodzi o finansowany z Funduszu Modernizacyjnego program „Magazyny energii elektrycznej i związana z nimi infrastruktura dla poprawy stabilności polskiej sieci elektroenergetycznej”. Jego wartość to 4,15 mld zł, z czego 3,73 mld zł przypadało na dotacje. O wsparcie mogły ubiegać się projekty mające co najmniej 2 MW mocy i 4 MWh pojemności.

Popyt okazał się znacznie większy od dostępnego budżetu. Wpłynęło łącznie 627 wniosków na około 27,6 mld zł. Z tej sumy około 25,4 mld zł przypadało na dotacje, a pozostałe 2,2 mld zł na pożyczki. Łącznie o wsparcie ubiegały się magazyny energii o mocy 20,6 GW i pojemności 122,3 GWh. W sumie projekty były warte około 70 mld zł.

Ostatecznie pod koniec ubiegłego roku udało się zakontraktować 172 magazyny o łącznej mocy 3,9 GW i 14,5 GWh pojemności. Jak wskazał Dawid Karasek, wśród zawartych umów ponad 60% stanowią projekty o mocy do 10 MW. Kolejne 20% to instalacje w przedziale mocowym 10-50 MW, a reszta to przedsięwzięcia powyżej 50 MW.

Karasek zaznaczył, że wcześniej NFOŚiGW uruchamiał programy, które dawały możliwość zainwestowania w magazyny energii, ale w postaci elementu towarzyszącego instalacjom OZE. Nie cieszyły się one jednak tak dużą popularnością jak ubiegłoroczny program dotacyjny, pozwalający na finansowanie wielkoskalowych magazynów pracujących na potrzeby stabilizacji sieci elektroenergetycznej.

Na uruchomienie takiego programu pozwalały obowiązujące do końca 2025 roku Tymczasowe Ramy Kryzysowe UE, uruchomione w związku z agresją Rosji na Ukrainę. Ponadto w minionym roku NFOŚiGW rozdzielił też fundusze na magazyny energii przewidziane w Krajowym Planie Odbudowy. Z tej puli w sumie 691 mln zł trafiło na inwestycje w Żarnowcu (PGE) i Ełku (Greenvolt) o łącznej mocy 425 MW i pojemności ponad 2 GWh.

Dawid Karasek podkreślał, że środki z KPO muszą zostać rozliczone w tym roku, a finansowanie z programu dotacyjnego do końca 2028 roku. Dlatego przed inwestorami stoi wyzwanie, aby zrealizować projekty w terminie.

Jednocześnie Karasek wskazał, że Fundusz – dzięki ubiegłorocznej analizie ponad sześciuset wniosków, które spłynęły do NFOŚiGW – wciąż widzi na rynku potencjał do finansowania dobrze przygotowanych projektów magazynów energii.

– W pierwszej kolejności na pewno będą to Fundusze Norweskie. Norwegowie są za finansowaniem magazynów energii dla przedsiębiorców, w tym za pomocą dotacji – poinformował Dawid Karasek i dodał, że trwają rozmowy na temat warunków programu.

Zaznaczył jednak, że dostępny budżet na pewno nie będzie tak wysoki jak w przypadku ubiegłorocznego programu z Funduszu Modernizacyjnego. Niemniej NFOŚiGW będzie starał się pozyskanie kolejnych pieniędzy również z tego źródła, a także – w miarę możliwości – z funduszy krajowych.

Rynek mocy nie wszystkim zapewni solidne przychody

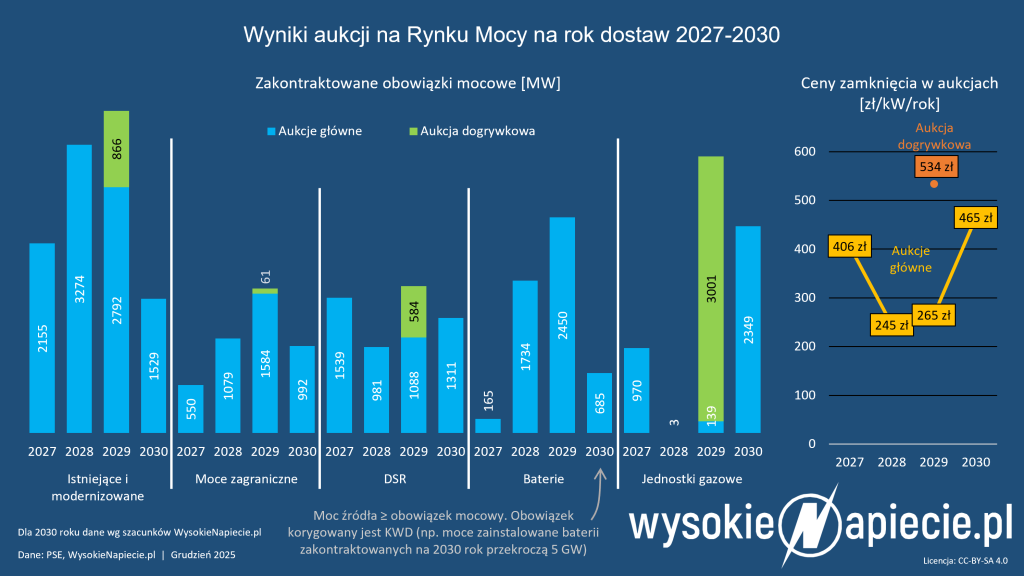

W ostatnich kilku latach kluczowy dla uruchomienia inwestycji wielkoskalowe bateryjne magazyny był mechanizm rynku mocy, na którym zakontraktowano ponad 5 GW obowiązków mocowych dla baterii. Niemniej uwzględniając korekcyjne współczynniki dyspozycyjności (KWD) dla poszczególnych aukcji – czyli ilość mocy danej instalacji możliwą do zakontraktowania w aukcji – całkowita moc magazynów, które mają zostać uruchomione do 2030 roku, może wynieść nawet 11 GW.

Współczynnik KWD dla baterii skokowo spadał w ciągu ostatnich trzech lat – z 95%, przez 61%, do zaledwie 12-13% w ostatnich aukcjach. Oznacza to, że im później zakontraktowano magazyn energii w rynku mocy, tym mniej przychodów będzie on czerpać z tego źródła.

Stąd powstaje pytanie, jakie modele biznesowe – obok arbitrażu cenowego na rynku energii – zakładają inwestorzy. Czy usługi bilansujące oraz usługi elastyczności wystarczą, aby zapewnić stabilny strumień przychodów?

Adam Kościelniak, doradca transakcyjny i finansowy w Edo Advisory, stwierdził, że rynek magazynów energii stosunkowo szybko się „kanibalizuje”. W efekcie im bardziej rynek staje się nasycony takimi instalacjami, tym trudniej jest na nich dobrze zarobić. Kościelniak zaznaczył, że szczególnie dotyczy to perspektyw dla obiektów, których energetyzacja jest przewidziana po 2030 roku.

Jego zdaniem deweloperzy magazynów powinni realistycznie podchodzić do projektowanych modeli biznesowych – zwłaszcza, jeśli liczą na współpracę z bankami czy innymi inwestorami. Z drugiej strony należy szukać też szukać mniej standardowych źródeł przychodów, jak przykładowo dzierżawienie części pojemności magazynów spółkom obrotu energią.

Zdaniem Kościelniaka można spodziewać się, że na rynku magazynowym będzie postępować konsolidacja, bo już obecnie sporo jest ofert sprzedaży takich instalacji.

– Duża część inwestorów, którzy obecnie kupują magazyny, to inwestorzy oportunistyczni, liczący na to, że uda się je później sprzedać spółkom Skarbu Państwa. Podobnie jak wcześniej miało to miejsce w przypadku projektów OZE – ocenił Adam Kościelniak i dodał, że część inwestorów będzie też chciało bateriami bilansować swoje portfele farm fotowoltaicznych i wiatrowych.

– Długoterminowo wszystkie inwestycje energetyczne zmierzają do tego, aby stać się typowym aktywem infrastrukturalnym. Duże fundusze inwestycyjne nie oczekują bardzo wysokich stóp zwrotu – zadowolą się takimi na poziomie 8-10%. Moim zdaniem takimi aktywami w długim terminie staną się magazyny energii – zaznaczył Kościelniak.

Jakie inwestycje jeszcze będą opłacalne?

Za rozwój pierwszych projektów wielkoskalowych bateryjnych magazynów energii w Polsce odpowiadał Krzysztof Krukowski, założyciel spółek Earth Energy i Krukowski Development.

Projekty te przed 7-8 laty uzyskiwały warunki przyłączenia do sieci. Następnie pozyskały dużych inwestorów oraz umowy mocowe. Aktualnie znajdują się w realizacji i wkrótce powinny zostać oddane do użytku. Krukowski podkreślił, że to pokazuje jak długo trwa proces inwestycyjny dla takich przedsięwzięć.

– Z przerażeniem obserwuję, ile obecnie jest wydawanych kolejnych warunków przyłączenia do sieci dla dziesiątek gigawatów dużych magazynów. Może jeśli w życie wejdzie reforma sieciowa UC84, to na rynku będzie mniej spekulacji i projektów, za którymi stoją spółki z kapitałem kilku tysięcy złotych. Jeżeli development magazynów energii trwa minimum 5-6 lat, to takie projekty nie mają się prawa ziścić – ocenił Krukowski.

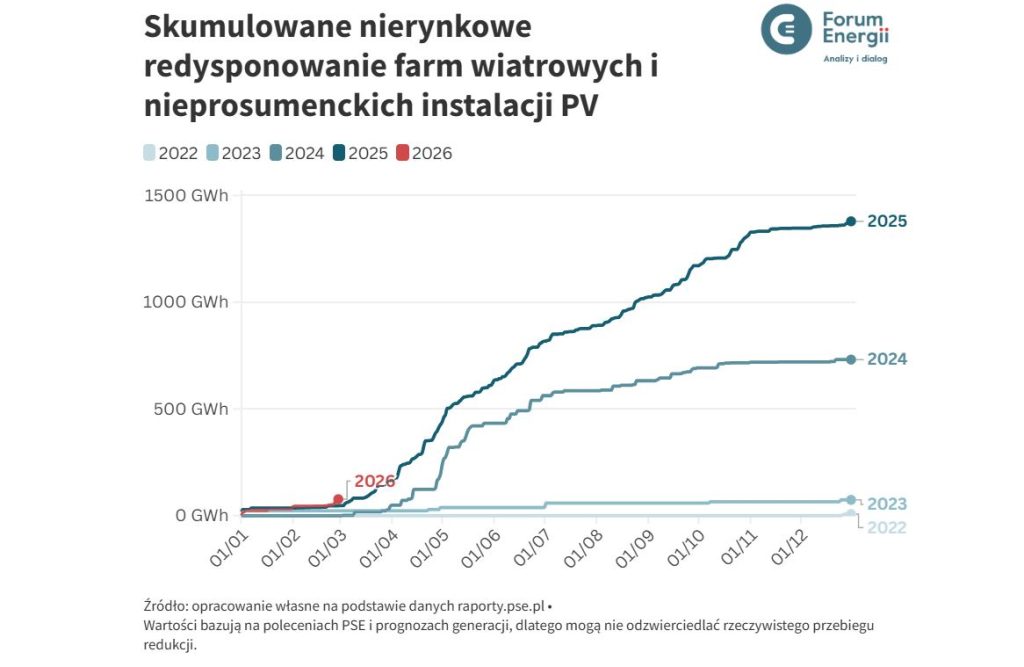

W jego opinii w przyszłości bardziej należy upatrywać inwestycji w magazyny energii, które będą uzupełniać istniejące farmy fotowoltaiczne i wiatrowe, aby zwiększać opłacalność tych instalacji w obliczu rosnącej skali redysponowania źródeł OZE. Ponadto wskazał też na rosnący segment przydomowych magazynów energii, których w Polsce jest już ponad 100 tysiecy.

– Wciąż będziemy potrzebować zarówno dużych, jak i małych magazynów, a ich biznesową realność i tak zweryfikują banki i prawnicy. Z pewnością pozytywnym trendem jest to, że same technologie bateryjne stają się coraz tańsze i bardziej efektywne. Jeszcze w 2019 roku koszt 1 MWh wynosił 500 tys. euro, a aktualnie jest to już mniej niż 100 tys. euro – podkreślił Krzysztof Krukowski.

Ireneusz Konarski, dyrektor ds. wsparcia transformacji energetycznej w PKO BP, wskazał, że dla banków kluczowe jest to, aby projekt – niezależnie od technologii – generował przepływy finansowe. Dlatego poza szczegółowym badaniem projektu pod kątem poprawności procesu inwestycyjnego kluczowa jest struktura finansowania, uwzględniająca kapitał własny, potencjalne dotacje oraz model biznesowy.

Oczywiście najbardziej stabilnym źródłem przychodów dla magazynów w oczach banków dotychczas były 17-letnie kontrakty na rynku mocy. Do tego dochodzą usługi dla operatorów sieci, ale jak na razie – siłą rzeczy – brakuje w Polsce doświadczeń ze świadczenia takich usług przez baterie.

Konarski zaznaczył, że choć uwagę przykuwają przede wszystkim duże inwestycje w obiekty pracujące na rzecz sieci elektroenergetycznej, to nie można zapominać o magazynach energii „za licznikiem”, w które inwestują firmy – często bez oglądania się na mechanizmy wsparcia – aby stabilizować swoją działalność.

Jako przykład Konarski podał inwestycję, w którą był zaangażowany nim rozpoczął pracę w PKO BP, a mianowicie magazyn (7 MW/14 MWh) współpracujący z farmą PV o mocy 12 MW dla grupy Elemental w Zawierciu, która ma tam zakład recyklingu baterii litowo-jonowych.

Zobacz też: Recykling baterii litowo-jonowych: Polska liderem UE

– Nie zatrzymamy trendu inwestowania w takie projekty, bo to buduje bezpieczeństwo przedsiębiorstw oraz ich konkurencyjność. Trudno wycenić konsekwencje sytuacji, w której dochodzi do awarii sieci i cała fabryka wstrzymuje produkcję – wskazał Ireneusz Konarski.

Prawnicy prześwietlają proces inwestycyjny

Anita Szemraj, senior associate w praktyce Energetyki i Infrastruktury kancelarii CMS, wskazała, że rolą prawników w finansowaniu i transakcjach związanych z magazynami energii jest przede wszystkim analiza poprawności całego procesu inwestycyjnego.

Po pierwsze jest to więc analiza tytułu prawnego do nieruchomości, czyli najczęściej długoterminowej umowy dzierżawy, a następnie wszystkich kwestii związanych z decyzjami administracyjnymi oraz ich prawomocnością. Do tego dochodzi analiza umów na dostawy technologii oraz generalne wykonawstwo inwestycji, a także na ewentualne zarządzanie operacyjne i serwisowanie instalacji.

Ważna jest także weryfikacja planowanych źródeł finansowania – od kapitału własnego, przez umowy mocowe i dotacje, aż po przewidywany model biznesowy. Na tej podstawie tworzony jest raport dla banków, funduszy czy innych inwestorów zainteresowanych danych projektem.

Anita Szemraj zwróciła uwagę na kilka kwestii, które mogłyby usprawnić rozwój magazynów energii, a także zmniejszyć ryzyko inwestycyjne związane z tym projektami.

– Wśród nich znajduje się rynek mocy i dosyć dotkliwe kary za nieuzyskanie finansowego i operacyjnego kamienia milowego. Mamy w ustawie ścisłe terminy i możliwość wypowiedzenia umowy, naliczania kar czy zatrzymania zaliczki na poczet udziału w aukcji. Przydałoby się więcej elastyczności w zakresie zmian w umowie mocowej, aby móc lepiej reagować na potencjalne trudności związane z projektem – oceniła Szemraj.

Wyraziła też nadzieję, że nowelizacja UC84 zostanie podpisana przez prezydenta, co powinno wyczyścić kolejkę po przyłącza do sieci z tzw. projektów zombie. Ponadto ta nowelizacja obejmuje też m.in. przepisy dające możliwość korzystania przez magazyny z cable poolingu, czyli współdzielenia przyłącza z innymi instalacjami.

Zdaniem Anity Szemraj wciąż kluczowe jest skrócenie procedur administracyjnych, związanych z decyzjami środowiskowymi czy pozwoleniami na budowę, bo ich przewlekłość działa na niekorzyść wszystkich inwestycji – nie tylko magazynów energii.

Protesty społeczne coraz większym ryzykiem dla inwestycji?

Marcin Jamrozik, prezes Enim Institute, wskazał, że inwestorzy atrakcyjność projektów magazynów energii oceniają przede wszystkim przez pryzmat zaawansowania inwestycji oraz tego, kiedy trafia on do sprzedaży.

– Szczegółowe due diligence, w którym uczestniczą zarówno prawnicy oraz finansiści, jak i osoby mające odpowiednią wiedzę techniczną, pozwala tę atrakcyjność wycenić. Im lepiej przygotowany jest projekt, tym wyższą cenę można uzyskać – powiedział Jamrozik i podkreślił, że magazyny energii to rynek, który w Polsce dopiero raczkuje.

Dlatego inwestorzy muszą być gotowi na ocenę nie tylko standardowego ryzyka, związanego z procesami administracyjnymi. W przypadku bateryjnych magazynów energii szczególną uwagę trzeba zwrócić m.in. na zabezpieczenie przeciwpożarowe instalacji. Jamrozik wskazał, że krajowe przepisy w tym względzie są bardziej konserwatywne od rozwiązań spotykanych w innych krajach.

– Dużą uwagę należy też zwrócić na późniejszy demontaż i recykling instalacji, gdyż mamy całe spektrum unijnych i krajowych przepisów dotyczących tego zagadnienia. Trzeba o tym pamiętać i kalkulować, biorąc pod uwagę zakładany okres eksploatacji magazynu – zaznaczył Jamrozik.

Dotychczas inwestycje w magazyny energii nie były kojarzone z protestami społecznymi, zwłaszcza na tle farm wiatrowych, czy w mniejszym stopniu elektrowni słonecznych. Nie oznacza to jednak, że takiego ryzyka nie ma. Pokazują to chociażby trwające protesty dotyczące budowy magazynu o mocy 133 MW niedaleko małopolskiej Trzebini. Obiekt od 2027 roku powinien rozpocząć świadczenie umowy na rynku mocy.

Marcin Jamrozik podkreślił, że ważny jest dialog z mieszkańcami oraz edukacja, aby unikać protestów lokalnych społeczności, związanych z obawami przed daną technologią. Protesty mogą znacząco opóźnić inwestycję przy i tak już długich procedurach administracyjnych związanych z rozwojem projektów.

Zobacz również: Miliardowy przetarg na magazyn energii PGE poligonem dla local content