Spis treści

Iran atakuje Katar

Katar, drugi największy na świecie producent LNG ogłosił wstrzymanie produkcji skroplonego gazu po serii irańskich ataków na swoje instalacje. Ruch tankowców przez cieśninę Ormuz zamarł. Co dalej? Nie wiadomo, bo ani USA, ani Izrael nie określają jasno celów wojny z Iranem. A na rynkach nerwy.

Izraelsko-amerykańskie uderzenie na Iran i odwet reżimu ajatollahów po krajach Zatoki Perskiej w niecałe trzy dni wywołały praktycznie podręcznikowy rozwój sytuacji, czyli blokadę cieśniny Ormuz. Przy czym to nie zdolności militarne Iranu, ale stawki ubezpieczycieli powstrzymały ruch tankowców i metanowców przez 50 km szerokości przesmyk. Dla efektu Irańczycy trafili czymś jeden z tankowców swojej „floty cieni”, łamiący sankcje i wywożący ropę w bliżej nieznanym kierunku.

Irańczycy zaatakowali już chyba wszystkie kraje Zatoki Perskiej, a w poniedziałek 2 marca za pomocą uderzeń rakiet i dronów skłonili Qatargas do zawieszenia produkcji LNG w Ras Laffan i Mesaieed. I to jest wstrząs dla całego świata. Co prawda większość eksportu z Kataru płynęła do Azji, ale emirat ten miał swój udział w dostawach do Europy, w tym i również do Polski. Wojna to siła wyższa, w języku kontraktów zwana z francuska force majeure. Odbiorcy katarskiego gazu muszą się rozglądać za nowymi dostawcami.

Wąskie gardło

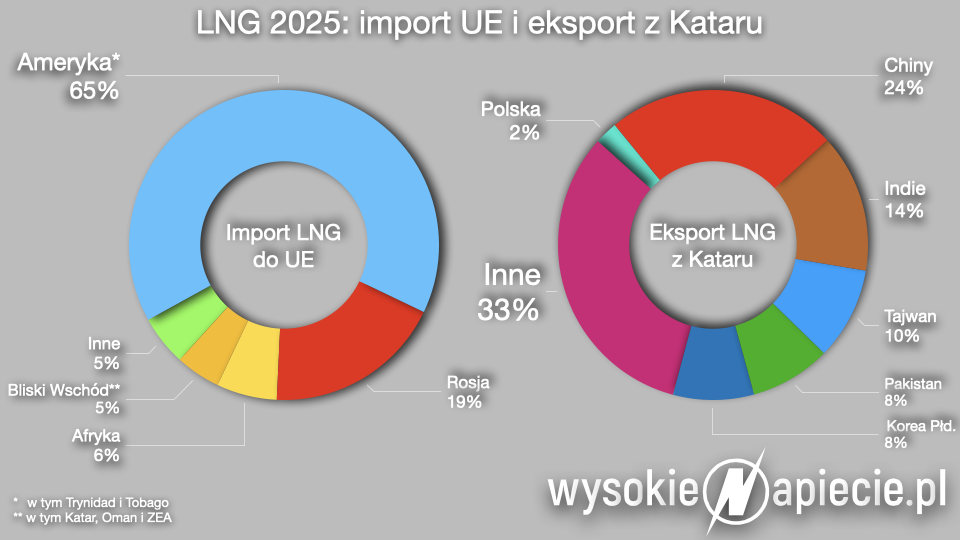

Przez przesmyk Ormuz w zeszłym roku przepływało dziennie 20 mln baryłek ropy, czyli 25% światowego handlu. Jeśli chodzi o gaz, to było to 20%, czyli według szacunków Międzynarodowej Agencji Energii (IEA), 112 mld m sześć. w formie skroplonej. Tyle, że 90% tego wolumenu popłynęło do Azji.

Z kolei dla krajów azjatyckich import gazu z Kataru stanowił 27% wszystkich dostaw. Jeśli chodzi o Europę, to import gazu z Kataru w zeszłym roku to było zaledwie 7% dostaw. Według danych think tanku Breugel w styczniu 2026 roku Katar był na 4. miejscu jeśli chodzi o dostawy LNG do Unii Europejskiej.

Hegemonem były USA, skąd przypłynęło prawie 8 mld m sześc. gazu. Import z Rosji wyniósł prawie 2,3 mld m sześc., a z Afryki – 0,772 mld m sześc. Bliski Wschód, w więc i Katar dostarczyły niecałe 600 mln m sześc., czyli jakieś 5% Widać, że UE polega na Ameryce, Bliski Wschód ma dla Unii jako całości znaczenie dość marginalne. Nie chodzi jednak o bezpieczeństwo dostaw, ale o ceny. Jeśli z rynku zniknie 20% dostaw, to zacznie się walka o pozostałą część. W najgorszej sytuacji znajdą się najbiedniejsi użytkownicy gazu – Pakistan czy Bangladesz, których nie stać na płacenie dodatkowych miliardów dolarów.

Zobacz także: Jak kraj na „P” myślał, że będzie bezpieczny dzięki LNG

Czy Polska dostanie (z) Kataru

Nieco inaczej wygląda znaczenie Kataru dla Polski. Słynny niegdyś kontrakt katarski stanowił podstawę do wybudowania terminala LNG w Świnoujściu. Po ostatniej aneksacji z 2017 roku, Qatargas do 2034 roku ma dostarczać po 2 mln ton, czyli 2,7 mld m sześc. gazu rocznie. W zeszłym roku do Świnoujścia przypłynęło 2 mld m sześć katarskiego gazu.

Zatem dla Polski to około 10% rocznego zużycia, czyli już znaczący wolumen. Należy się domyślać, że dopóki wojna w Zatoce będzie trwać, Katar nie wznowi produkcji i nie dostarczy ani trochę gazu do Polski. I w ten sposób stajemy przed takim samym problemem jak inni. Trochę zabranie, ale to bardzo ważne trochę.

Dobra strona całej sytuacji jest taka, że żaden z gazowców Orlenu nie został uwięziony w Zatoce Perskiej. Koncern odpisał nam też nie sprowadzał i nie sprowadza ropy naftowej przez Cieśninę Ormuz a Jeśli chodzi o LNG to „transporty są obecnie realizowane zgodnie z harmonogramem i bezpiecznie przekroczyły Cieśninę Ormuz”.

To zły moment na kryzys

Wojna zaczyna się chyba w najgorszym momencie dla Europy z punktu widzenia dostaw gazu. Zima się co prawda kończy, ale magazyny są spustoszone długimi tygodniami mrozów. Już wkrótce należy zacząć gromadzenie zapasów na następny sezon, a przynajmniej chwilowo odpada jeden z kierunków dostaw.

Według IEA, w krótkim terminie, czyli takim jakiego Europa potrzebuje, nie da się zastąpić dostaw z Kataru. Nic dziwnego, że rynek zareagował panicznie. W poniedziałek 2 marca na TTF ceny skoczyły o 40%, aby skończyć dzień na poziomie 42 euro za MWh, czyli o 1/3 więcej niż w piątek. Dopiero na lipiec można zakontraktować gaz poniżej 40 euro.

Także na TGE w Polsce gaz podrożał o prawie 40%, zarówno na rynku spot, jak i z dostawą w kolejnych miesiącach.

Kto ma w głowie olej…

Co dalej? Nie wiadomo. USA ustami Donalda Trumpa nie przedstawia w zasadzie żadnych celów, które miałaby osiągnąć wojskowa interwencja w Iranie. Cała sytuacja na pewno działa na korzyść amerykańskich eksporterów LNG i ropy, ale przeciętny Amerykanin nie będzie szczęśliwy płacąc więcej na stacji paliw.

Dla Europy potencjalnie dużo bardziej przykre mogą być skutki „zniknięcia” nie produkowanej nad Zatoką Perską ropy, ale oleju napędowego. Około 30–40% importowanego przez UE diesla może pochodzić z krajów Zatoki Perskiej lub regionu Bliskiego Wschodu, głównie z Arabii Saudyjskiej i Zjednoczonych Emiratów Arabskich.

Jak mówił na spotkaniu z dziennikarzami szef Unimotu Adam Sikorski, ropę dużo łatwiej jest zastąpić niż gotowe paliwa, bo te potrzebują mocy w rafineriach. – Region Bliskiego Wschodu jest kluczowy dla Europy jeśli chodzi o import gotowych paliw – podkreślił Sikorski.

Na razie powodów do paniki nie ma, Polska ma zapasy, które wystarczą na kilka miesięcy. Kluczowe pytanie to nie kwestia dostępności paliw, tylko ich ceny.

Europa musi napełnić opustoszale po surowej zimie magazyny, kupując około 60 mld m3 gazu, czyli około 650 TWh. Przy cenie 40 euro za MWh będzie to kosztować 26 mld euro, przy cenie 80 euro za MWh już ponad 50 mld.

Przypomnijmy, że gaz w 2019 roku kosztował około 20 euro za MWh.