Spis treści

Gaz drogi, prąd drogi, rząd chce coś zrobić

W powieści „Lampart” Giuseppe di Lampedusy, główny bohater, książę Salina słyszy od swego siostrzeńca, który chce dołączyć do Garibaldiego „Jeśli chcemy, by wszystko pozostało tak, jak jest, wszystko się musi zmienić.”

W sprawie cen gazu i wyjątkowych marż jakie odnotowuje podmiot Dominujący w Obrocie Gazem (DOG) rząd chce zwiększyć obligo giełdowe. Ta zmiana niczego nie zmieni ale za to da pozór „zmieniającej zmiany”.

Bez względu na to jaką nazwę będzie nosił DOG – Zjednoczenie Górnictwa Naftowego i Gazowego, PGNiG, Orlen a może jeszcze inną , mechanizmy, kryteria oceny, zachowania i reguły pozostaną te same.

Prąd ma inne warunki niż gaz

Rząd proponuje aby zwiększyć obligo giełdowe dla energii elektrycznej do 80%

98% energii elektrycznej konsumowanej w Polsce jest wytwarzana w kraju, źródło energii elektrycznej mniejsze czy większe może powstać niemalże wszędzie a w przypadku niektórych źródeł (instalacje do 50 kWp) nawet wyjątkowo szybko.

Na tymże rynku, którego system przesyłowy i systemy dystrybucyjne nie mają praktycznie żadnych możliwości akumulacji przesyłanego medium w sobie czyli to co wchodzi do systemu elektro musi szybciutko wyjść z systemu, stan równowagi produkcja = konsumpcja jest stanem idealnym, ale przez większość część roku nieosiągalnym. Dlatego dokonuje się codzienne importu lub eksportu energii elektrycznej.

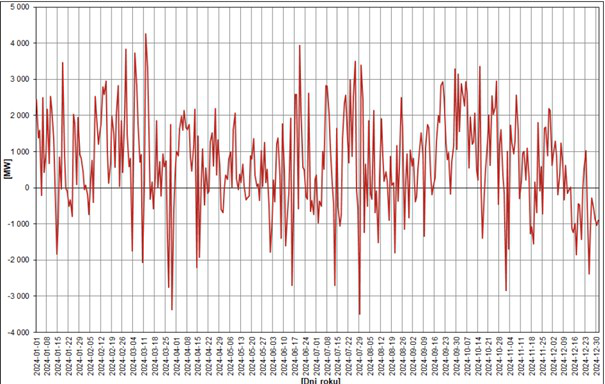

Wykres 1, źródło: dane PSE

Import energii elektrycznej w 2024 r. wynosił maksymalnie 3500 MW a eksport 4200 MW przy całkowitym średnim godzinowym zapotrzebowaniu rocznym na poziomie ca. 19 000 MW.

Sumarycznie w 2024 r. dokonaliśmy importu netto (import – eksport) na poziomie 1,9 TWh przy całkowitej konsumpcji na poziomie 168,9 TWh. Tym samym wymiana transgraniczna na rynku energii jest wymianą bilansującą rynek a nie podstawowym źródłem zaopatrzenia rynku w energię elektryczną.

Dominująca krajowa produkcja, duża i z roku na rok rosnąca ilość podmiotów na rynku, liczba źródeł, relatywnie (w stosunku do gazu ziemnego) niskie bariery wejścia na ów rynek dobrze nadają się aby na taki rynek sensownie nałożyć obligo giełdowe, którego celem będzie możliwe transparentne wyznaczanie ceny energii elektrycznej i stwarzanie warunków dla tych którzy chcieliby ją kupić i sprzedać transparentnych warunków wymiany.

Przewrotność sytuacji z obligiem giełdowym polega na tym, że giełda będąca historycznie emanacją wolnego rynku korzysta z instrumentów interwencjonistycznego przymusu prawnego w postaci przymusu sprzedaży określonego wolumenu produkcji lub importu na publicznym rynku.

Gazem handluje się inaczej

Dla gazu ziemnego obligo ma wzrosnąć z 55% do 85% czyli obligo gazowe ma być nawet większe od obliga w energii elektrycznej. Rynek gazu ziemnego od rynku energii elektrycznej pod kątem wytwarzania, importu, akumulacji sieci, dynamiki zmian cen czy elastyczności popytu i sprężystości podaży różni się niemalże wszystkim.

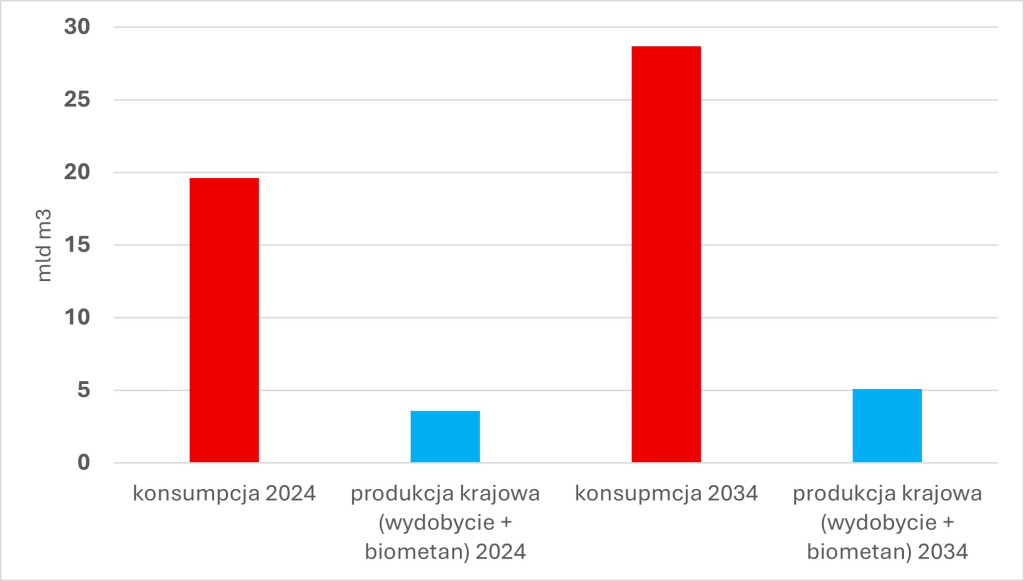

W 2024 r. konsumpcja gazu ziemnego wyniosła 19,6 mld m3 z czego 3,6 mld m3 pochodziło z krajowego wydobycia. Tym samym ponad 80% gazu ziemnego konsumowanego w RP jest importowana i nawet jeżeli byśmy bardzo mocno chcieli rozwinąć branże produkcji biometanu to wskaźnik importu w całkowitej konsumpcji w ciągu następnych 10 lat nie spadnie poniżej 70% co ilustruje wykres 2.

Wykres 2, źródło: opracowanie własne na podstawie danych Gaz System, Orlen, PSE, KPEiK,

Import od 40 lat jest podstawowym źródłem gazu ziemnego w RP. Obecnego głównego importera chcemy zmusić do tego aby gaz jaki kupił za granicą sprzedał w 85% na TGE co ma w założeniu prawodawcy przynieść wymierne korzyści pod postacią spadku cen.

Podmiot dominujący w Obrocie Gazem (DOG) także kupuje gaz (nie są to jakieś szczególnie duże ilości ale z upływem lat będą rosły) na giełdach w Niemczech czy Holandii po czym sprowadza go do kraju. Zgodnie z proponowaną zmianą, 85% tego co kupił na giełdzie niemieckiej będzie musiał przepuścić jeszcze przez polską giełdę.

To nie obligo pomogło obniżyć ceny 12 lat temu

Do obniżki cen gazu próbujemy stosować narzędzie, które dobrze znamy gdyż w przeszłości (12 lat temu) sprawnie wbiliśmy nim gazowy klin – ustanawiając obligo giełdowe na poziomie 55% – w DOG i jego struktury sprzedaży, pozyskiwania i zakupu gazu. Mamy nadzieję, że pomimo zmiany sytuacji w infrastrukturze i na gazowym rynku to samo narzędzie tyle, że większe i mocniejsze oraz użyte bardziej zdecydowanie przyniesie i tym razem pożądany efekt.

Obligo giełdowe dla rynku gazu powstało, o czym coraz większa liczba osób zapomina, w sytuacji podwójnego monopolu na rynku gazu ziemnego. Był jeden dostawca ze Wschodu i jeden w Polsce odbiorca oraz konieczności prowadzenia liberalizujących rynek gazu dyrektyw UE.

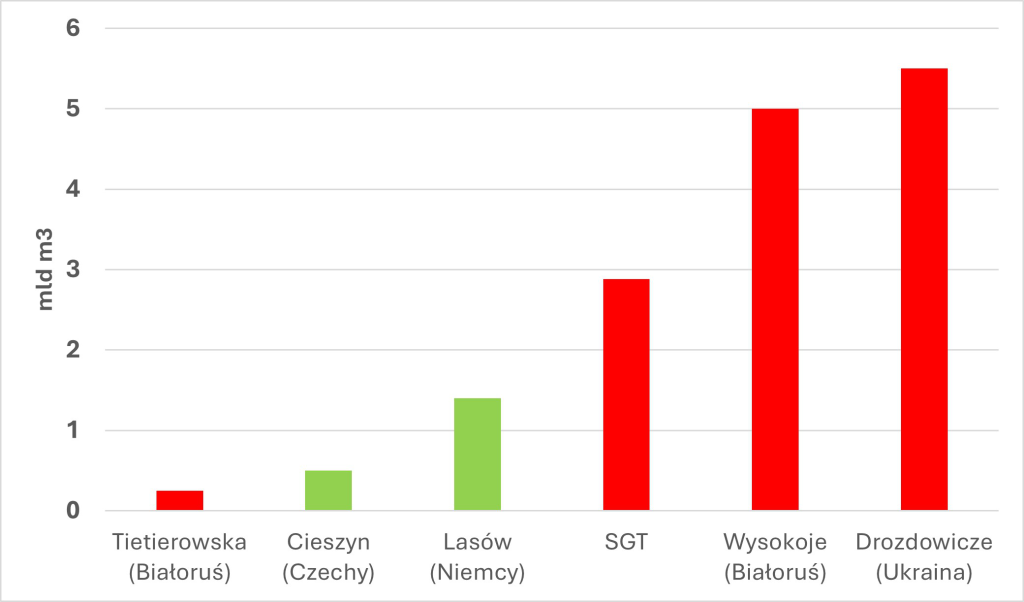

Kiedy wprowadzano obligo giełdowe było jeszcze 10 lat do zakończenia kontraktu jamalskiego, nie istniały większe połączenia jakie mogły być alternatywą dla dostaw ze wschodu co ilustruje wykres 3 (kolor czerwony to punkty zależne od ówczesnego głównego wschodniego dostawcy, kolor zielony punkty formalnie niezależne, chociaż przez nie płynął gaz kupowany od tegoż wschodniego dostawcy przez naszych południowych i zachodnich sąsiadów).

Wykres 3, źródło: dane Gaz System

Wtedy (12 lat temu) spółki obrotu należące do ówczesnego DOG zostały połączone w jedną spółkę, która zaczęła obsługiwać detaliczny segment rynku gazu. Podobnie jak zostało połączonych 6 infrastrukturalnych spółek dystrybucyjnych tworząc podmiot, który po kilku latach sam siebie będzie nazywał Narodowym Operatorem Systemu Dystrybucyjnego.

Tląca się w niektórych osobach nadzieja bazuje na mylnej retrospektywnej percepcji, kojarzącej wprowadzenia obliga giełdowego na początku 2013 r. ze spadkiem cen gazu i wzrostem konkurencji na rynku.

Wszystkie te fakty miały miejsce i następowały nawet w zbliżonym czasie z tym, że związek przyczynowy pomiędzy nimi był luźny.

Wzrost konkurencji i spadek cen spowodowany był po pierwsze obniżką cen na zagranicznych giełdach oraz zniesieniem obowiązku tworzenia zapasów obowiązkowych od importu gazu na własne potrzeby co przeszło przez parlament we wrześniu 2011 r. tuż przez wyborami.

Potem była inercja rynku – podmioty musiały się zorientować co się stało, jak to wykorzystać, należało uruchomić rekrutacje handlowców, zbudować struktury zakupu, oferty i sprzedaży – która została przezwyciężona w początkiem 2013 r. Stąd mylne przeświadczenie o dobroczynnym wpływie obligo giełdowego na ceny dla klientów, on oczywiście był ale nie należy go przeceniać

Chwyć co masz pod ręką, nieważne czy pasuje

Wzrost obliga giełdowego ma być w zamyśle antidotum i panaceum na wysokie różnice cen pomiędzy giełdami na zachodzie a polską giełdą tyle, że panaceum może okazać się placebo.

Jako, że z takich czy innych przyczyn część rządu RP nie może a część nawet nie chce dotknąć przyczyn i zmienić fundamentów tej sytuacji poszukuje się narzędzi jakie po pierwsze są do dyspozycji, po drugie te narzędzia nie naruszą fundamentów.

Nikt nie chce drażnić DOG, nawet kiedy zdaje sobie sprawę, że marże przez niego odnotowywane na polskim rynku są wyjątkowe w nie tylko skali całej UE, ale i całej planety. Jest to gra o sumie zerowej. Gdy ponadprzecietnie zyskuje DOG to tracą wszyscy klienci gazowi na czele z odbiorcami energochłonnymi. To z ich krwawicy płyn zasila finansowe serce DOG.

Czytaj:Czy Polska ma najdroższy gaz na świecie

Na te praktyki panaceum ma być wzrost obliga giełdowego. Gdyby założenie o oddziaływaniu obliga na cenę było prawdziwe i panaceum działało należałoby zamiast 85% obliga wprowadzić 100%.

zOBLIGOwany, nie zmieszany

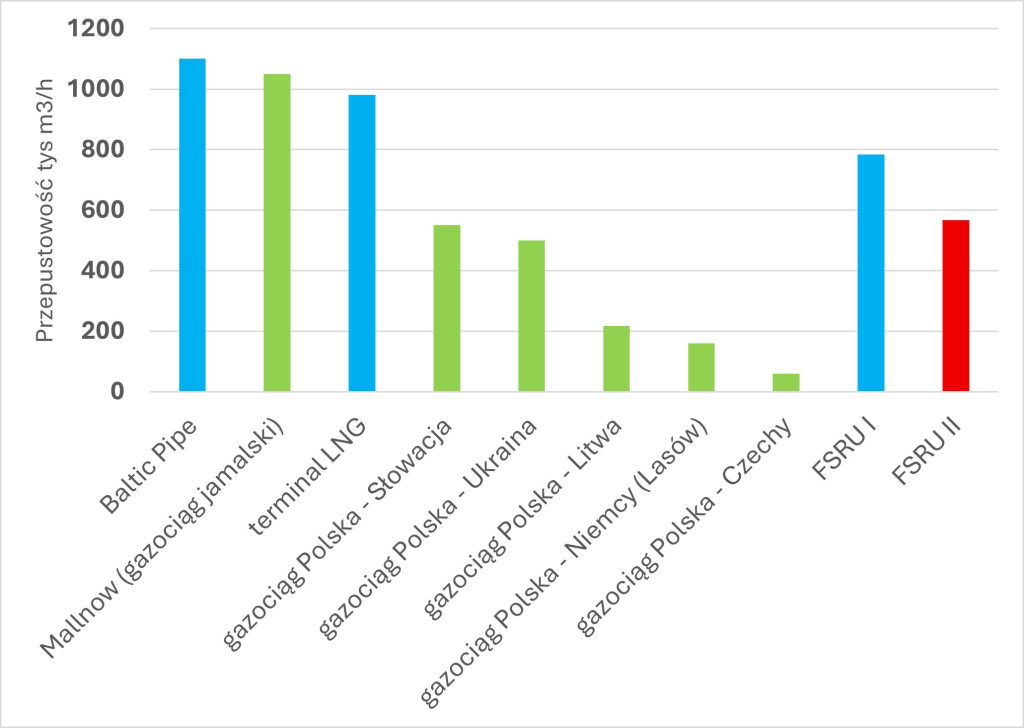

Prawo energetyczne Art. 49b ust 3. „Przedsiębiorstwa energetyczne zajmujące się obrotem gazem ziemnym z zagranicą, które w danym roku posiadają prawo do przepustowości w punktach wymienionych w ust. 1 pkt 1, w wielkości mniejszej niż 10% sumy przepustowości wszystkich punktów wymienionych w ust. 1 pkt 1, są zwolnione z obowiązku, o którym mowa w ust. 1”.

Gdyby jakiś konkurent obecnego dominatora na rynku gazu miał przekroczyć 10% sumy wszystkich punktów czyli wejść w obligo giełdowe to nie należy mieć najmniejszych wątpliwości, że utworzyłby kolejną spółkę z koncesją na obrót gazem z zagranicą, która zaczęłaby rezerwować przepustowość na punktach wejścia w taki sposób, że ryzyko wejścia na obligo giełdowe byłoby zneutralizowane.

Wykres 4, źródło: dane Gaz System

W 2024 r. detaliczne ramię DOG czyli PGNiG OD (POD) sprzedało mikro, mały i średnim klientom na gazowym rynku 8,4 mld m3 i ok. 0,65 mld m3 wydobywanego w Polsce gazu zaazotowanego. W art. 5b1 ustawy Prawo Energetyczne jest wyznaczona granica dla POD – 25 mln m3 rocznej konsumpcji na jeden punkt poboru gazu

W 2024 r. konsumpcja w RP wyniosła 19,4 mld m3 gazu w przeliczeniu na gaz wysokometanowy.

PGNiG OD (POD) obsłużył tzw. mniejszą połowę konsumpcji gazu w RP i tym samym kupił w ogromne mierze przez giełdę około 50% wolumenu jaki w ogóle sprzedał DOG. Część gazu w ramach obliga DOG sprzedał innym podmiotom działającym na rynku detalicznym.

Jednakże większą część z tego co nie przeszło przez giełd,ę sprzedał do dużych klientów czyli tych, którzy konsumują powyżej 25 mln m3 rocznie na jeden punkt poboru gazu. To zakłady azotowe, rafinerie, elektrownie, elektrociepłownie, huty itp.

Co zrobi racjonalny dominujący

Jeżeli DOG będzie musiał sprzedawać 85% gazu jaki importuje przez giełdę, naturalnym zachowaniem mógłby być mniejszy import – niech inni niezależni gracze, którzy nie są zobowiązani do jakiegokolwiek obliga sprowadzają gaz. Ale tak nie będzie gdyż przy miododajnych marżach jakie odnotowuje DOG byłoby to działanie nieracjonalne.

Innym działaniem możliwym jest utworzenie nowej spółki. Nazwijmy ją Hurtowy Obrót Gazem (HOG) i będzie ona obsługiwać część podmiotów o konsumpcji powyżej 25 mln m3 rocznie. To powinno formalnie rozwiązać sprawę. Na koniec dnia zobligowany DOG będzie musiał sprzedawać 85% importowanego gazu, który będzie kupowany przez dwie jego spółki zależne POD i HOG co w zamyśle rządu ma przynieść spadek cen i marż.

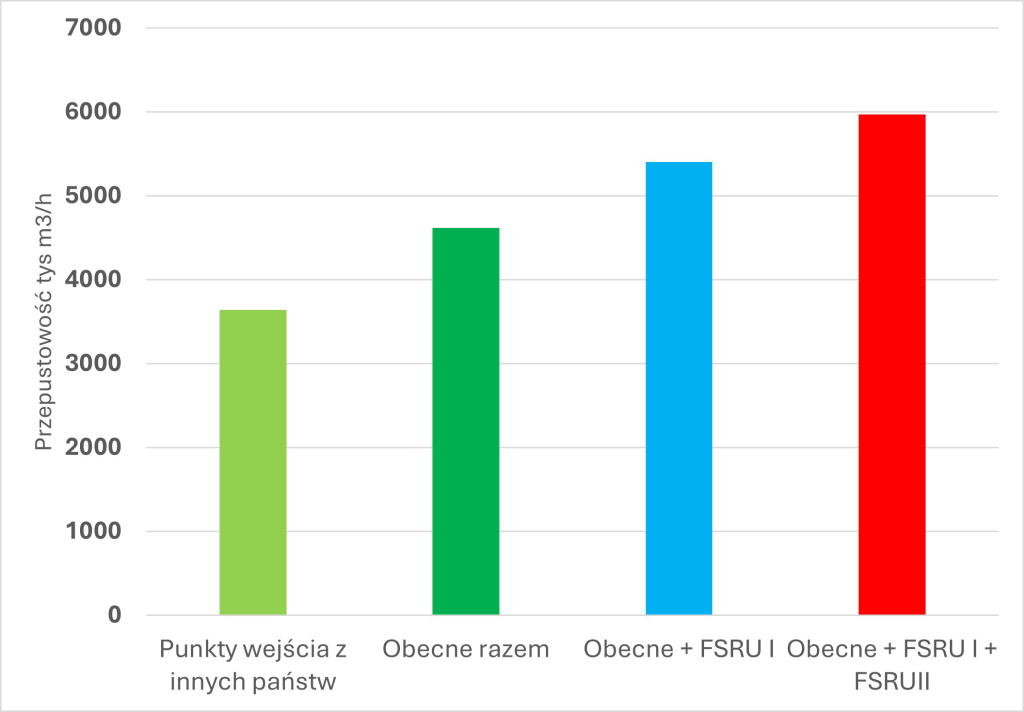

Tyle, że nie tu tkwi rozwiązanie problemu. Sytuacja od strony infrastruktury od kiedy wprowadzono obligo giełdowe zmieniła się zasadniczo, co ilustruje wykres 5 (niebieskie to punkty wejścia zarezerwowane przez DOG), który wystarczy porównać z powyższym wykresem 3. Na infrastrukturze nie ma monopolu, ale DOG nadal ma faktyczno-praktyczny monopol na obrót gazem z zagranicą, więc przyczyny nie tkwią ani w infrastrukturze ani w braku odpowiednio wysokiego obliga giełdowego

Wykres 5, źródło: dane Gaz System

DOG mając do wyboru konsekwencje związane z 85% obligo giełdowym i konsekwencje związane ze zmianą ustawy o zapasach, wybierze przykrość związaną z obligiem w zamian za brak zmian w ustawie o zapasach obowiązkowych.

Z punktu widzenia zarządzających DOG obligo to jest przysłowiowy „peanut”.

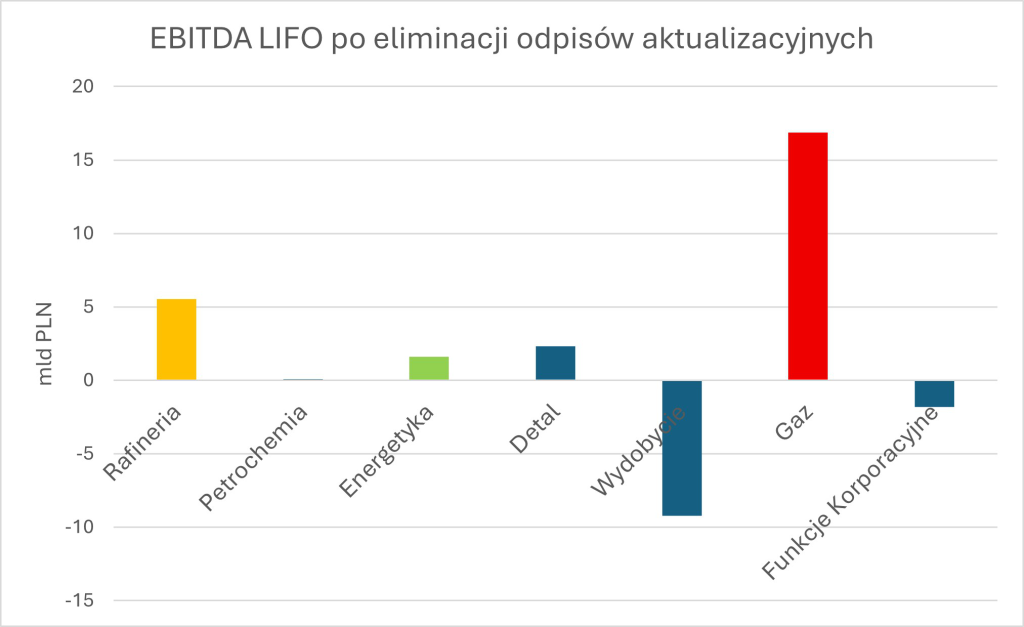

Wykres 6, dane: sprawozdanie GK Orlen za 2024 r.

Giełda: obrót w górę, ale czy koszty w dół?

Na nowym przepisie bez wątpienia skorzysta TGE gdyż większe obliga (elektryczne i gazowe) to większy obrót, większy obrotów to wyższe zyski.

Marzeniem klientów byłaby zapewne odczuwalna obniżka opłat, jakie pobiera TGE w związku z tak znacznym rządowo – regulacyjnym przysporzeniem jej przychodów. Zresztą takie postulaty już się pojawiły w trakcie konsultacji.

Koniec końców, w sprawie rządowej propozycji TGE okazuje w pełni zrozumiały entuzjazm, DOG stoi na pozycji libero, a klienci sektora gazu oraz energii elektrycznej sięgają głębiej do swoich sakiewek.

Zmieniamy, aby zostało po staremu

Kilka prostych pytań i odpowiedzi owinny dać obraz co po zmianie wysokości obliga giełdowego może się zmienić:

Czy dzięki tym działaniom wzrośnie liczba sprzedających na polskiej giełdzie czyli de facto konkurencja wśród importerów? Nie.

Czy obniżone zostaną bariery wejścia na rynek? Nie.

Czy wymiana (handel) transgraniczna wzrośnie na skutek tych zmian? Nie.

Czy składowe (stawki za infrastrukturę przesyłową, ustawa o zapasach itd.) jakie wchodzą do ceny gazu zmienią się? Nie.

Czy wzrost obliga giełdowego przy zachowaniu innych elementów niezmienionych stworzy presję na redukcję marży DOG? Nie.

Wprowadzając 85% obligo giełdowe na gaz ziemny i mając nadzieję na obniżkę cen dokonujemy czegoś co w zarządzaniu nazywa się przyjmowaniem założeń heroicznych. Założenia heroiczne z kolei wzmacniają zarządzanie przez trzymanie kciuków.

Chuchnijmy zatem mocno na te kciuki aby św. Juda Tadeusz, patron spraw trudnych i beznadziejnych swym łaskawym okiem i żarliwą modlitwą zechciał wspomóc nasze dobre chęci i godne uczynki.