Spis treści

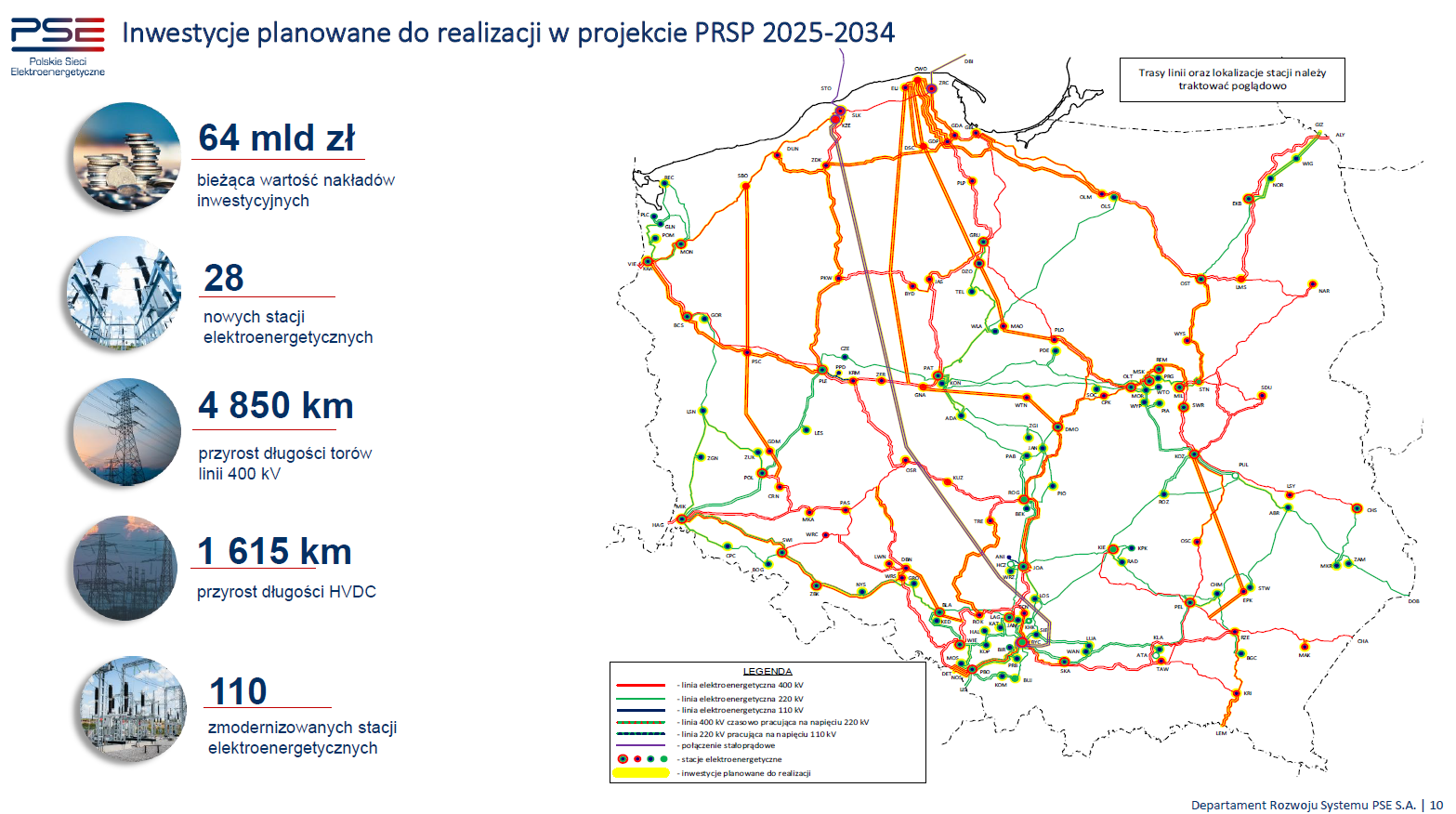

Co najmniej 130 mld zł do 2030 r. na sieci dystrybucyjne oraz 64 mld zł na przesyłowe do 2034 r. – to kolejno kwoty wynikające Karty Efektywnej Transformacji Sieci Dystrybucyjnych Polskiej Energetyki oraz Planu rozwoju sieci przesyłowej na lata 2025-2034.

Natomiast niedoprowadzony do finału projekt aktualizacji Polityki Energetycznej Państwa do 2040 r. wskazywał, że na modernizację i rozwój sieci elektroenergetycznych potrzeba co najmniej 500 mld zł. To kwota, którą trudno sobie wyobrazić, biorąc pod uwagę nakłady, które dotychczas przeznaczano na inwestycje, a także dosyć wąskie grono wykonawców, które mają potencjał i doświadczenie do realizacji większych kontraktów.

Zobacz więcej: 500 mld zł na sieci do 2040 roku. Realny plan czy fantastyka?

Do tego w ostatnich latach częściej można było usłyszeć o upadłościach i problemach spółek wykonawczych niż o spektakularnych sukcesach. Swoje dołożyły do tego pandemia oraz agresja Rosji na Ukrainę, które doprowadziły do inflacyjnego wstrząsu na rynku budowlanym, na jaki nie reagowały zapisy kontraktów – zwłaszcza tych zawieranych przed pojawieniem się tych dwóch „czarnych łabędzi”.

Sieciowa okazja inwestycyjna

Przykładem spółki, która w ostatnich latach zaczęła zmagać się z dużymi trudnościami, jest Eltel Networks. Od jesieni 2023 r. spekulowano, że nordycka grupa chce sprzedać problematyczny biznes w Polsce, o czym pisaliśmy na łamach portalu WysokieNapiecie.pl.

W kwietniu 2024 r. te spekulacje stały się faktem, gdy ogłoszono, że niemiecki fundusz inwestycyjny Mutares kupi polskie spółki grupy: Eltel Networks Energetyka oraz Eltel Networks Engineering. Ta pierwsza, zajmująca się generalnym wykonawstwem, w latach 2021-2023 wygenerowała ponad 100 mln zł straty netto przy przychodach na poziomie nieco ponad 500 mln zł.

Zobacz więcej: Niemcy kupują polskiego budowniczego sieci elektroenergetycznych

– Przyglądaliśmy się spółkom grupy Eltel w Polsce już od jakiegoś czasu, ale proces transakcyjny był dość wymagający. Mamy nadzieję, że UOKiK szybko wyda zgodę na koncentrację i będziemy mogli sfinalizować przejęcie – mówi nam Dominik Rożko, szef Mutares na Polskę.

Dlaczego fundusz zdecydował się wejście w sieci elektroenergetyczne, które do łatwych biznesów nie należą? W duże mierze wynika to ze specyfiki działalności niemieckiej firmy. Rożko tłumaczy, że Mutares nie jest to typowym funduszem private equity, a bardziej holdingiem inwestycyjnym notowanym na giełdzie, który finansuje swoją działalność jak klasyczna spółka.

– W związku z tym nie jesteśmy ograniczeni przez okres, w którym mamy wydać środki inwestycyjne, ani z drugiej strony przez okres, w którym mamy dokonać wyjścia z naszych inwestycji. Specjalizujemy się przede wszystkim w biznesach, które do tej pory były częścią większych organizacji – wyjaśnia menadżer.

Mutares – jak dodaje Rożko – inwestuje w podmioty, które z różnych względów wymagają mocnego wsparcia na poziomie operacyjnym. Dlatego spółka wiele potrzebnych do tego kompetencji ma u siebie.

– Zatrudniamy ponad 250 osób, z czego około 2/3 zajmuje się bieżącą, bezpośrednią współpracą ze spółkami operacyjnymi. Mówimy tu o ekspertach w zakresie łańcuchów dostaw, zarządzania projektami, sprzedaży czy nawet IT. To nie jest segment rynku, którym interesują się klasyczne fundusze private equity – wskazuje Rożko.

Kluczowe jest ciągłe podnoszenie efektywności operacyjnej. Mutares często inwestuje na rynkach, gdzie spółki pracują na niskich marżach i każde potknięcie czy nieefektywne zarządzanie zasobami przynosi wymierne straty. Tam model inwestycyjny i operacyjny niemieckiego funduszu ma przynosić najlepszy efekt.

Możliwe kolejne przejęcia

– Z perspektywy rynku wydaje się, że Eltel najgorsze ma za sobą, ale przed spółką jest dużo pracy do wykonania, aby zaczęła osiągać satysfakcjonujące wyniki. Dalsza restrukturyzacja operacyjna nie powinna wiązać się z ograniczaniem załogi, bo na rynku brakuje fachowców, a jednocześnie planowane są duże inwestycje w sieci – zapowiada Rożko.

– Chcemy jednak, aby potencjał ludzki był lepiej wykorzystywany. Jako Mutares mamy już pozytywne doświadczenia z innych rynków europejskich w restrukturyzacji podmiotów oferujących usługi w segmencie sieci przesyłowych, które chcielibyśmy wykorzystać również w ramach współpracy z nowo nabytymi spółkami w Polsce – dodaje.

Pytany o to, ile czasu Mutares daje sobie w Eltelu, Rożko wskazał, że fundusz nie angażuje się w inwestycje na dziesięć czy więcej lat – raczej zakłada krótsze zaangażowanie, podczas którego przez 1-2 lata dokonuje restrukturyzacji operacyjnej firmy i odzyskuje jej rentowność.

– Po trzech latach możemy zacząć rozważać wyjście z inwestycji, choć w przypadku spółek Eltela niewykluczone, że będziemy mogli rozważyć dłuższe zaangażowanie, np. budując większą, transgraniczną grupę wykonawczą wraz z innymi spółkami sieciowymi z naszego portfela. Alternatywny scenariusz lokalny to zwiększenie potencjału Eltela poprzez przejęcia kolejnych firm wykonawczych w Polsce, gdyby nadarzyła sie ku temu atrakcyjna okazja – tłumaczy Rożko.

– Mamy pewien komfort w postaci rynku, który będzie generował potencjalne kontrakty dzięki planowanym dużym inwestycjom w sieci, czego wymaga transformacja energetyczna. Działamy też m.in. w branży automotive, gdzie takiego komfortu nie ma, bo elektromobilność zmniejsza zapotrzebowanie na części samochodowe, a europejskie koncerny motoryzacyjne ograniczają produkcję – podkreśla.

Miliardy wydane, miliardy planowane

Jak te perspektywy wyglądają w najbliższym czasie? Największy inwestor, czyli Polskie Sieci Elektroenergetyczne, w 2024 r. na budowę, rozbudowę oraz modernizację infrastruktury przesyłowej zamierza przeznaczyć 1,28 mld zł. Dla porównania w 2023 r. było to 1,33 mld zł.

Biorąc pod uwagę to, że w Planie Rozwoju na lata 2025-2034 spółka założyła wydanie 64 mld zł, to w kolejnych latach wartość inwestycji będzie musiała skokowo rosnąć. Nie dziwi więc, że niedawno Grzegorz Onichimowski, prezes PSE, wskazał, że spółka może zacząć zadłużać się na rynkach finansowych, aby udźwignąć inwestycje o takiej wartości.

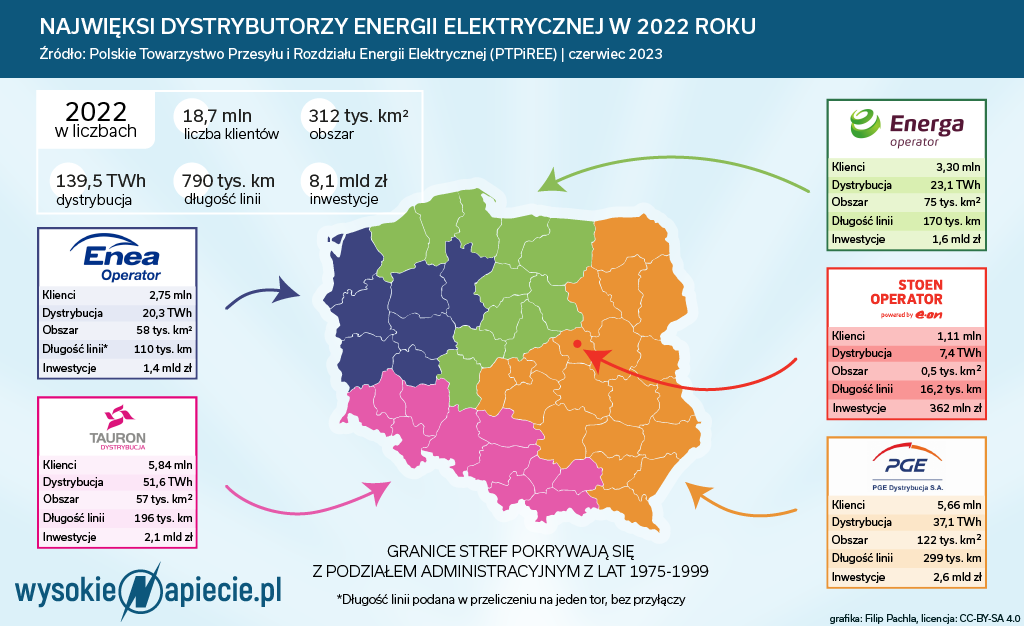

Wśród pięciu największych operatorów systemów dystrybucyjnych (OSD) w 2023 r. najwięcej na inwestycje wydała PGE Dystrybucja – ok. 4,2 mld zł. Plan na ten rok zakłada utrzymanie wydatków na nie mniejszym poziomie.

Na drugim miejscu znalazł się Tauron Dystrybucja z kwotą prawie 2,8 mld zł, a w 2024 r. planuje zwiększenie nakładów do 3 mld zł. Podium zamyka Energa-Operator z wynikiem 2,1 mld zł w 2023 r. oraz planem wydania 2,8 mld zł w tym roku.

Wśród „wielkiej piątki” OSD pozycje czwartą i piątą zajmują kolejno Enea Operator oraz Stoen Operator. Ta pierwsza na inwestycje w 2023 r. przeznaczyła 1,8 mld zł, a 2,2 mld zł ma wydać w tym roku. Natomiast Stoen, działający na terenie Warszawy, wydał 550 mln zł w ubiegłym roku, a w tym planuje 650 mln zł.

Rozliczanie przeszłości

Mniej chętne spółki są do dzielenia się informacjami o tym, jaka jest skala sporów i roszczeń ze strony spółek wykonawczych – zwłaszcza tych dotkniętych skutkami pandemii oraz wojny. Jako jedyne szerszej odpowiedzi w tym temacie udzieliły nam PSE.

– W latach 2022-2023 wykonawcy i dostawcy zgłosili przeszło 40 wniosków o waloryzację wynagrodzenia w umowach, w których nie było klauzul waloryzacyjnych. Łączna kwota wniosków to ok. 200 mln zł – przekazał nam Maciej Wapiński, rzecznik PSE.

Jednocześnie zaznaczył, że PSE podjęły dialog z wykonawcami, by znaleźć dopuszczalne prawnie rozwiązania, umożliwiające rentowne prowadzenie zawartych już kontraktów.

– Wnioski o waloryzację były i w dalszym ciągu są rozpatrywane indywidualnie, z uwzględnieniem m.in. wpływu zmian cen materiałów i kosztów pracowniczych na dany kontrakt. W grudniu 2022 r. zawarto pierwszy aneks, w którym zwaloryzowano wynagrodzenie wykonawcy. Obecnie nadal procedowanych jest blisko 20 wniosków – dodał.

Jeśli chodzi o dystrybutorów, to odpowiedzi, które otrzymaliśmy z biur prasowych spółek są mocno zróżnicowane co do formy i treści.

Stoen Operator przekazał, że nie ma roszczeń waloryzacyjnych będących przedmiotem spraw sądowych. Pytanie dotyczące warunków waloryzacji umów pozostało bez odpowiedzi. Natomiast potencjał i kondycja rynku wykonawczego – zdaniem spółki – jest mocno powiązana z dostępnością materiałów, co wymaga planowania inwestycji z dużym wyprzedzeniem.

PGE Dystrybucja w kontekście roszczeń odpowiedziała, że umowy wiążące spółkę z kontrahentami stanowią tajemnicę przedsiębiorstwa. Jednocześnie „bazując na dotychczasowych doświadczeniach w odniesieniu do realizowanych i planowanych inwestycji, spółka pozytywnie ocenia kondycję i potencjał rynku wykonawczego”.

– W PGE Dystrybucja w odniesieniu do umów inwestycyjnych nie są stosowane wskaźniki waloryzacji. Każdy wniosek o zmianę wysokości wynagrodzenia za wykonane prace jest rozpatrywany indywidualnie. Podstawą takiej analizy są obiektywne dane oraz szczegółowy kontekst, które najlepiej oddają charakter konkretnej sprawy – wskazała spółka.

Tauron Dystrybucja w temacie roszczeń na pytania nie odpowiada, ale ocenia, że potencjał rynku wykonawczego pozwala spółce realizować plany inwestycyjne w nadchodzących latach.

– Mamy jednak nadzieję, że pojawią się na rynku również nowe firmy wykonawcze, co z jednej strony wpłynie na zwiększenie konkurencyjności, a z drugiej na szybszą realizację planowanych zadań. Przetargi, które ogłaszamy, są nieograniczone, zatem może wziąć w nich udział każdy wykonawca spełniający kryteria postępowania – przekazała nam firma.

Dodała również, że w umowach często zawiera zapisy o waloryzacji, ale nie podała, o jakie wskaźniki chodzi. Ponadto Tauron Dystrybucja ma ze zrozumieniem podchodzić do wniosków o waloryzację – zwłaszcza umów zawartych przed pandemią czy przed wybuchem wojny.

Enea Operator podkreśla natomiast, że już w 2022 r. przyjęła w spółce regulamin waloryzacji, na podstawie którego prowadzi negocjacje kontrahentami. Regulamin ten ma obejmować już ponad 70 umów.

– W ramach naszego planu inwestycyjnego w 2023 r. przeznaczyliśmy znaczącą kwotę na waloryzację umów z wykonawcami. W 2024 r. planujemy przeznaczyć na ten cel kolejne środki – odpowiedziała nam Enea Operator, ale pomijając kwoty. Z kolei na temat roszczeń odpowiedzi brak.

Natomiast Energa-Operator w ogóle nie odpowiedziała na pytania, z którymi zwróciliśmy się do spółki.

Waloryzacja to nie wszystko

Konkretów w temacie waloryzacji nie unika natomiast PSE. W umowach wprowadzono klauzule waloryzacyjne dla wynagrodzenia z limitem na poziomie 15 proc. dla inwestycji stacyjnych i 20 proc. dla liniowych.

Jak tłumaczy biuro prasowe spółki, mechanizm oparty jest o koszyk komponentów kosztotwórczych, który jest każdorazowo uzgadniany z wykonawcami. Natomiast w przypadku innych rodzajów umów (np. na dostawy i usługi) wypracowano klauzule bazujące m.in. na wskaźnikach inflacji i uwzględniające zakres realizowanych prac.

Klauzula waloryzacyjna dotyczy 90 proc. wartości umowy (10 proc. jest wyłączone z waloryzacji), a sama dopłata waloryzacyjna uwzględnia podział ryzyka pomiędzy strony umowy w równomierny sposób (50/50). Ponadto trzeba pamiętać, że waloryzacja działa w obie strony, więc przy spadku cen na rynku to wykonawca będzie musiał oddać zamawiającemu odpowiednią kwotę.

PSE przyznają, że skala inwestycji przewidziana na lata 2025-2034 jest wyzwaniem zarówno dla inwestora, jak i wykonawców.

– Liczymy, że ogromny zakres zamierzeń inwestycyjnych będzie silnym bodźcem do rozwoju krajowych wykonawców. Wkrótce PSE przeprowadzą konsultacje z rynkiem w zakresie formuły waloryzacyjnej. Zarówno spółka, jak i wykonawcy mają już zebrane doświadczenia w tym zakresie. Dzięki temu możliwe będzie wypracowanie rozwiązań, które będą optymalne dla obu stron – zapowiada Maciej Wapiński, rzecznik PSE.

Zaznacza przy tym, że w ostatnim czasie spółka wprowadziła kolejne (niezależnie od stosowanych od dawna mechanizmów skonta, zaliczek, waloryzacji, ograniczonego katalogu kar umownych) zmiany w umowach na roboty budowlane w części dotyczącej zasad rozliczania robót dodatkowych, dostosowując je do specyfiki branży elektroenergetycznej oraz uwarunkowań rynkowych.

Spółka dopuściła także krótszy termin płatności zobowiązań z tytułu wynagrodzenia należnego wykonawcom. Zmianie uległo również podejście do sposobu podziału zakresu rzeczowego zamówień. Obecnie jest on dzielony na stosunkowo nieduże części. Są one sukcesywnie rozliczane, zwiększając tym samym przepływy pieniężne w ramach kontraktów.

– Przychylając się do oczekiwań wykonawców, w ostatnim czasie uregulowano w umowach na roboty budowlane zasady zwrotu przez spółkę dodatkowych kosztów ponoszonych przez wykonawców w związku z odwoływaniem przez PSE wyłączeń infrastruktury sieciowej – podsumowuje Wapiński.

Roszczenia ciągną się latami

Piotr Tomczyk, członek zarządu Enpromu, w rozmowie z portalem WysokieNapiecie.pl podkreśla, że powstałe w ostatnich latach roszczenia inflacyjne wciąż pozostają w dużej mierze nierozliczone.

– Może to skutkować tym, że doświadczone spółki będą wyżej kalkulować swoje usługi w nadchodzących przetargach. Z drugiej strony na rynku, który jest dosyć wygłodniały w oczekiwaniu na nowe zlecenia, pojawiają się coraz to nowi wykonawcy, często z pożyczonymi referencjami. To wynika z zapowiedzi gigantycznych środków, jakie mają zostać przeznaczone na energetykę – ocenia Tomczyk.

Jego zdaniem pojawienie się nowych firm bez doświadczenia nie tylko nie doprowadzi do zwiększenia zdolności wykonawczych branży, ale spowoduje jeszcze bardziej zaciekłą konkurencję o istniejące zasoby, a przez to wzrost kosztów pracy. Tomczyk uważa, że skutkiem będzie dalsze osłabienie rodzimych firm wyspecjalizowanych w elektroenergetyce.

– Ten proces trwa i w dłuższej perspektywie zagraża powodzeniu całego procesu transformacji energetycznej. Problem obecny będzie zwłaszcza w dystrybucji, gdzie w przetargach wciąż dominuje system aukcyjny, skutkujący bardziej agresywną postawą niektórych podmiotów. To stwarzać ogromne ryzyko zarówno dla rentowności firm, ale także realizacji zadań w odpowiednim terminie i jakości – zaznacza menadżer Enpromu.

Mariusz Targowski, prezes Enpromu, odwołuje się natomiast do zasad panujących na rynku niemieckim, gdzie firma od kilku lat rozwija działalność eksportową.

– Tam do rozwoju rynku podchodzi się inaczej, w pierwszej kolejności wybierając dla poszczególnych zadań wykonawców spośród tych podmiotów, które mają już odpowiedni potencjał i doświadczenie do danych zadań. Im więcej własnych referencji oraz sił wykonawczych, tym większa jest szansa na pozyskiwanie kolejnych zleceń – opowiada.

Zaznacza przy tym, że w Niemczech główne ryzyko związane ze zmianami cen materiałów jest po stronie zamawiającego, a wnioski waloryzacyjno-roszczeniowe, np. związane z pogodą, brakiem wyłączeń sieci czy opóźnieniami dostaw, są rozpatrywane w ciągu maksimum trzech miesięcy.

– W Polsce mamy przypadki, że tego typu sprawy trwają już blisko dwa lata i nie widać finału sporów. Dzieje się tak dlatego, że wizja partnerskiego traktowania podmiotów – zwłaszcza polskich, bez zaplecza prawno-finansowego międzynarodowych korporacji – była dla wielu zarządów bardziej paraliżująca niż doprowadzenia tych firm na skraj upadku. To patologia. Mam nadzieję, że takie podejście ulegnie zmianie. Sygnał do zarządów o tym, że nie leży w interesie kraju zniszczenie rodzimego rynku wykonawczego, musi w pierwszej kolejności wyjść od polityków i rad nadzorczych – stwierdza Targowski.

– Wciąż mamy w realizacji umowy, które były podpisywane w latach 2018-2020. Nikt nie mógł szacować takiego ryzyka wzrostu kosztów, który nastąpił z powodu pandemii i wojny, bo nikt by nie wygrał przetargu. Koszty wzrosły o 30-50 proc. W tych warunkach zmusza się nas do walki o przetrwanie, a przecież w strategicznym interesie państwa polskiego powinna być budowa własnych zasobów wykonawczych. Tak, jak robione jest to chociażby w Niemczech – podkreśla prezes.

Rynek trudny, ale lepszy niż kiedyś

W ostatnich latach PSE wprowadzając zmiany w swoich relacjach z rynkiem liczył na przyciągnięcie nowych generalnych wykonawców. Jak na razie widocznym efektem tych działań jest m.in. zainteresowanie inwestycjami przesyłowymi ze strony Budimeksu, czyli od wielu lat największej grupy budowlanej w Polsce. W przeszłości dystansowała się ona od wejścia w sieci tłumacząc to zbyt wysokim poziomem ryzyka kontraktowego.

– Sieci przesyłowe to bardzo wymagający sektor oraz zamawiający. Oczekujemy na podpisanie naszej pierwszej umowy na rozbudowę i modernizację stacji Piła Krzewina za prawie 189 mln zł netto. Na pewno będziemy chcieli współpracować z innymi firmami przy jego realizacji i zachęcamy do tego rynek. Chcemy też, żeby ten projekt posłużył do rozwoju naszych kompetencji w tej branży – mówi Maciej Olek, członek zarządu Budimeksu odpowiedzialny m.in. za budownictwo energetyczne.

W rozmowie z portalem WysokieNapiecie.pl zaznaczył, że grupa wchodzi w sektor przesyłowy z dobrze rozwiniętym systemem zarządzania projektami, mocnym zapleczem finansowym oraz formalno-prawnym.

– W sektorze firm wyspecjalizowanych w inwestycjach sieciowych nie ma podmiotów takiej wielkości, które jednocześnie mogłyby prowadzić 5-6 dużych kontraktów. To oznacza, że dotychczasowy potencjał sektora wykonawczego może okazać się zbyt mały w stosunku do inwestycji, które są planowane zarówno w przesyle, jak i dystrybucji energii elektrycznej – podkreśla Maciej Olek.

– Wejście Budimeksu na ten rynek i kooperacja z innymi firmami może pomóc wypełnić lukę wykonawczą. W budownictwo kolejowe czy budowę gazociągów również wchodziliśmy w ostatnich latach i udało się nam, jak i inwestorom, odnieść sukces – dodaje.

Na razie Budimex nie ubiega się o kontrakty w segmencie dystrybucji, ale mu się przygląda.

– Wszystko będzie zależało od analizy potencjału oraz poziomu ryzyka kontraktowego. Liczymy, że dialog z branżą będzie kontynuowany, bo wciąż wiele kwestii wymaga dyskusji. Im ta współpraca będzie lepsza, tym więcej krajowych firm będzie mogło się zaangażować w budowę i modernizację sieci elektroenergetycznych – ocenia menadżer Budimeksu.

Wskazuje przy tym, że od warunków kontraktowych zależy sprawna realizacja umowy, a to przekłada się na wyniki wykonawcy.

– Firma budowlana powinna odpowiadać za ryzyko, na które ma wpływ, a nie za ryzyko, na które żadnego wpływu nie ma. Naszym założeniem jest to, aby realizować prace jak najszybciej, bo to pozwala jak najlepiej wykorzystać dostępne zasoby. Od odpowiednich zapisów kontraktowych i współpracy z zamawiającym zależy, czy to optymalne wykorzystanie zasobów będzie możliwe – podkreśla Maciej Olek.

Zapewnia również, że na potrzeby pierwszego kontraktu dla PSE spółka ma gotowy zespół, który będzie zarządzał tym projektem i go realizował.

– Wraz z pozyskiwaniem kolejnych zleceń sieciowych planujemy poszerzać kadrę. Docelowo chcemy wszystkie roboty sieciowe ramach kontraktów wykonywać siłami własnymi, więc będziemy też tworzyć odpowiednie zaplecze sprzętowe i maszynowe. Nie wykluczamy również możliwości przejęć innych firm w tym sektorze, ale z naszych doświadczeń wynika, że choć wzrost organiczny jest bardziej żmudny, to jednak daje lepsze efekty – konkluduje Maciej Olek.

Własne siły problemów nie rozwiążą

Przy tej okazji warto przypomnieć, że we wrześniu ubiegłego roku PSE ogłosiły zamiar rozwijania własnego potencjału wykonawczego, aby uzupełnić w wybranych obszarach robót usługi oferowane przez podmioty zewnętrzne. Zgodnie z założeniami miało to pozwolić spółce terminowo wywiązywać się obowiązków związanych z eksploatacją i rozwojem sieci najwyższych napięć.

O planach utworzenia własnej spółki wykonawczej spekulowano w przeszłości, ale konkrety zaczęły się pojawiać dopiero w ostatnich miesiącach przed utratą władzy przez Zjednoczoną Prawicę. Pomysł ten był m.in. lansowany przez Annę Łukaszewską-Trzeciakowską, ówczesną pełnomocnik ds. rządu ds. strategicznej infrastruktury energetycznej.

W samym PSE za utworzenie spółki wykonawczej odpowiadał Paweł Stańczyk, który na łamach portalu WysokieNapiecie.pl zapowiadał, że działalność operacyjną rozpocznie ona do połowy 2024 r., a docelowo będzie zatrudniać 160-200 pracowników. Od lutego 2024 r. Stańczyka w zarządzie PSE jednak już nie ma, a „odświeżony” zarząd operatora wydaje się nie kontynuuować pomysłu, który budził negatywne odczucia w sektorze wykonawczym.

Zobacz też: Państwo coraz bardziej chce samo sobie budować energetykę

Branża podkreślała zawsze, że uwaga państwowych zamawiających powinna skupiać się na tworzeniu warunków do rozwoju potencjału wykonawczego na rynku, a nie budowaniu własnych struktur. Zwłaszcza, że trudno takie stworzyć, gdy ludzi do pracy w branży brakuje.

Mariusz Targowski z Enpromu wskazuje, że w ostatnich latach rynek się kurczył, a jednocześnie duża część kadry inżynierskiej wyjechała na Zachód, gdzie może liczyć na wyższe zarobki. Swoje zrobił też dynamiczny rozwój branży offshore i towarzyszący mu drenaż specjalistów z innych segmentów energetyki.

– Do tego część firm podwykonawczych, zwłaszcza tych zajmujących się montażem konstrukcji czy podwieszaniem przewodów, bardziej skoncentrowała się na rynkach zagranicznych, m.in. w Niemczech, Austrii i Szwajcarii. Rozpoczęcie inwestycji finansowanych z KPO oraz nowego budżetu unijnego jeszcze bardziej zwiększy ogólny deficyt pracowników i sił wykonawczych w polskim budownictwie – ocenia Targowski.

Damian Kaźmierczak, członek zarządu i główny ekonomista Polskiego Związku Pracodawców Budownictwa, w rozmowie z portalem WysokieNapiecie.pl wyraził przekonanie, że „PSE i państwowe spółki energetyczne zaczynają dostrzegać niedojrzałą i anemiczną strukturę rynku wykonawczego w segmencie elektroenergetycznym, do której zresztą same doprowadziły”.

– W PZPB zauważamy większą otwartość publicznych i quasi-publicznych inwestorów na szczerą rozmowę i konstruktywny dialog z branżą budowlaną, zmierzający do ukształtowania rynku w taki sposób, by wspólnie udźwignąć realizację ambitnych planów inwestycyjnych na zlecenie państwa. Na rozmowę z rynkiem nigdy nie jest za późno, a organizacje branżowe dołożą wszelkich starań, by zamawiających w trudnym procesie inwestycyjnym wesprzeć – zapewnia Kaźmierczak.

Więcej płynności, mniej ryzyka

Również nowi gracze w tej branży, tacy jak Mutares, wskazują na konieczność wzmocnienia kondycji sektora. Dominik Rożko uważa, że potrzebna jest szeroka dyskusja nt. finansowania projektów nie tylko z perspektywy zamawiającego, ale także wykonawcy. Chodzi przede wszystkim gwarancje bankowe oraz ubezpieczeniowe.

– Obecnie, jeśli przyjmiemy, że faktycznie będą realizowane inwestycje warte dziesiątki miliardów złotych, a wymagane zabezpieczenia w postaci gwarancji kontraktowych zostaną na podobnym poziomie w stosunku do wartości projektów, to podpisanie kilku znaczących umów wyczerpie zdolności pozyskiwania gwarancji większości spółek wykonawczych. Nawet jeśli będą one posiadać wolne moce przerobowe, to nie będą miały finansowych zdolności by realizować kontrakty – zaznacza Rożko.

– Potrzebne jest bardziej racjonalne podejście zamawiających, czyli najpewniej znaczące obniżenie poziomu wymaganych gwarancji kontraktowych, a z drugiej strony zwiększenie udziału BGK, PFR czy KUKE w zabezpieczanie kontraktów. W przeciwnym wypadku ambitne plany inwestycyjne pozostaną na papierze, bo nie będzie miał kto ich zrealizować – podkreśla.

W opinii Piotra Tomczyka z Enpromu ważne jest także zwiększenie płynności finansowej kontraktów, które aktualnie opierają się na kamieniach milowych.

– Płatności w cyklu miesięcznym zwiększyłyby bezpieczeństwo wykonawców oraz obniżyło ich koszty finansowe. Często osiągnięcie danego kamienia milowego jest związane z realizacją wielu mniejszych zadań, więc komplikacje na budowie lub opóźnienie dostaw mogą wpłynąć na płynność finansową całego kontraktu – wskazuje Tomczyk.

Jak dodaje, znacząco na ograniczenie ryzyka wpłynęłoby też zwiększenie zakresu zakupów głównych komponentów przez zamawiających – przede wszystkim urzadzeń stacyjnych. Inwestorzy, dokonujący dużych zakupów, mają bowiem większe możliwości uzyskania lepszych cen oraz możliwości negocjacji z dostawcami.

– W przypadku niektórych urządzeń na rynku dominuje kilku dużych dostawców. Gdyby wykonawcy mieli w pełni zabezpieczać ryzyko związane z zakupem urządzeń, to musieliby znacząco podnieść ceny w przetargach, co podniosłoby całkowity koszt inwestycji. Jednocześnie zawsze mogą znaleźć się podmioty, które chcąc wygrać przetarg pominą wycenę tego ryzyka – podsumowuje członek zarządu Enpromu.

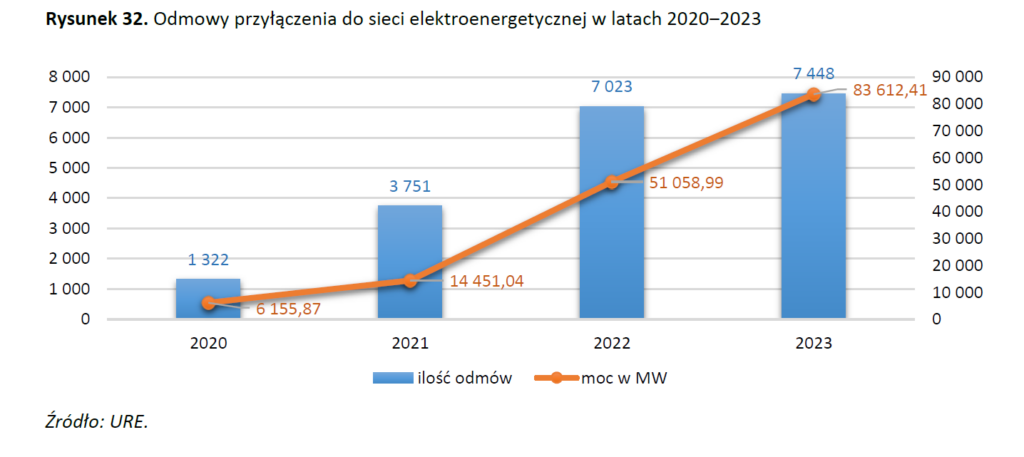

Zobacz również: Odmowy przyłączeń do sieci pobiły w 2023 roku absolutny rekord