Spis treści

Pierwszy gigawat wkrótce gotowy

W tym roku do sieci ma popłynąć energia elektryczna z pierwszej morskiej farmy wiatrowej, budowanej w polskiej wyłącznej strefie ekonomicznej na Morzu Bałtyckim. Projekt jest realizowany przez Orlen w partnerstwie z kanadyjskim Northland Power, a jego planowana moc zainstalowana to 1140 MW, co przekłada się na 76 turbin o mocy 15 MW każda.

Prace na morzu rozpoczęto w styczniu 2025 roku, czyli kilka miesięcy przed oficjalnym otwarciem portu instalacyjnego w Świnoujściu, w którego budowę również zainwestował Orlen. Stało się to jednak zbyt późno, aby mógł on zostać wykorzystany przy projekcie Baltic Power.

W branży offshore harmonogramy budowy są napięte do granic możliwości, a każdy dzień poślizgu oznacza duże straty. Powodzenie inwestycji determinuje m.in. dostęp do statków instalacyjnych, których na rynku brakuje i każdy dzień wynajmu takiej jednostki kosztuje setki tysięcy euro – niezależnie od tego, czy pracuje ona na morzu, czy stoi zacumowana w porcie.

Dlatego ostatecznie podjęto decyzję, że Baltic Power będzie korzystał z duńskiego portu Rønne na Bornholmie, który był przewidziany jako opcja rezerwowa wobec Świnoujścia. Szczegółowo ten temat opisywaliśmy niespełna dwa lata temu w artykule pt. Gigawaty wiatraków wypłyną ze Świnoujścia, ale nie ten pierwszy.

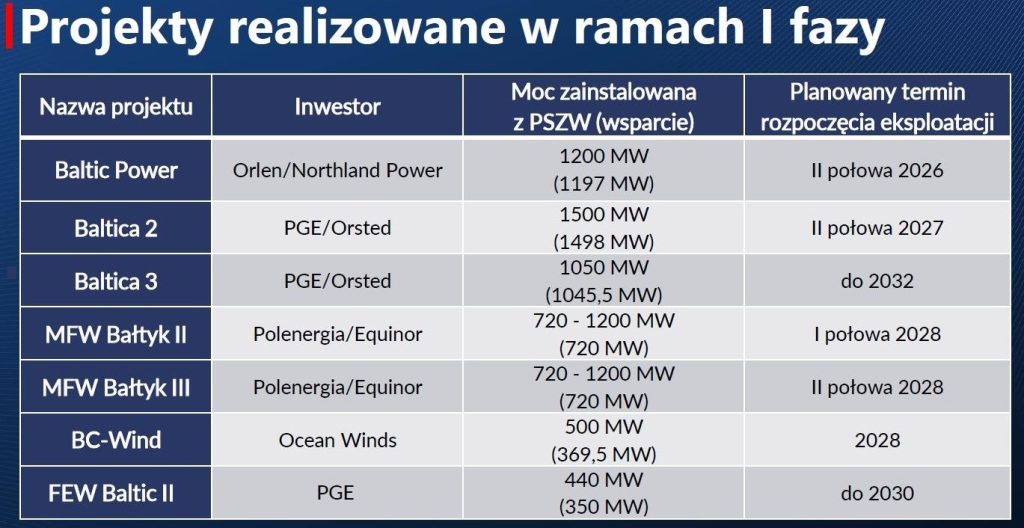

Wkrótce do realizacji na morzu będą przechodzić kolejne inwestycje z pierwszej, przedaukcyjnej fazy rozwoju rynku (w sumie 5,9 GW), czyli Baltica 2 (1500 MW, PGE/Ørsted), Bałtyk 2 i 3 (1440 MW, Polenergia/Equinor) oraz BC-Wind (390 MW, Ocean Winds – joint-venture portugalskiego EDP i francuskiego Engie). O portowym aspekcie tych oraz innych projektów napiszemy w dalszej części artykułu.

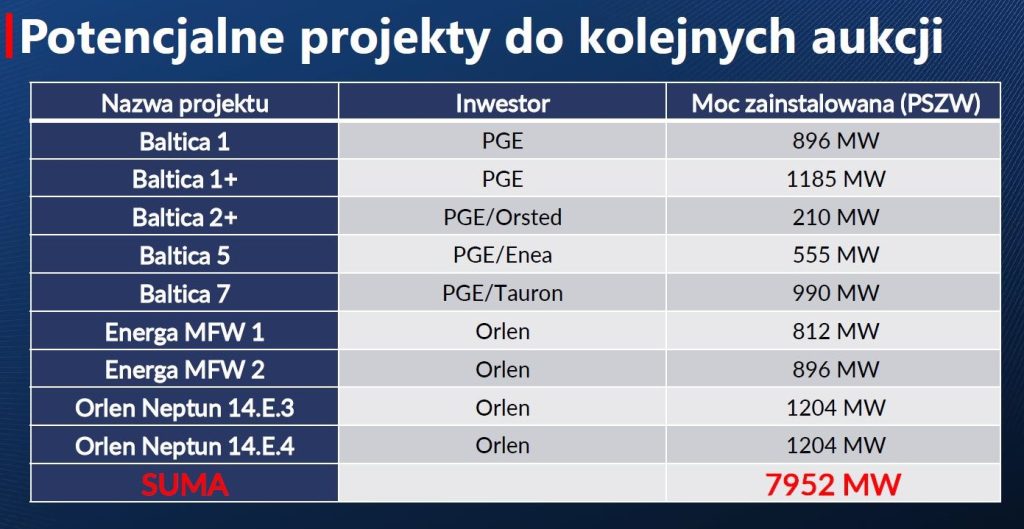

Dla ewentualnych kolejnych inwestycji kluczowa była też pierwsza aukcja, która odbyła się w grudniu 2025 roku. W puli były 4 GW mocy, a udało się zakontraktować przeszło 3,4 GW w projektach Baltic East (900 MW, Orlen), Baltica 9 (975 MW, PGE) oraz Bałtyk 1 (1560 MW, Polenergia/Equinor). Mają one rozpocząć produkcję energii do grudnia 2032 roku.

Przeprowadzona w Polsce aukcja była drugą największą w 2025 roku w Europie pod względem zakontraktowanej mocy – po Wielkiej Brytanii, gdzie zawarto umowy na ponad 8 GW. W branży wiatrowej przyjęto to jako powiew optymizmu po paru latach zmagania się ze skutkami inflacji i wysokich stóp procentowych.

Zobacz więcej: Powiały lepsze wiatry na morzu – pierwsza aukcja na bałtyckie farmy wiatrowe zakończyła się sukcesem

Co dalej z kolejnymi mocami?

Zgodnie z tzw. ustawą offshorową mają się odbyć jeszcze trzy aukcje: w 2027 roku – 4 GW + 0,6 GW (reszta mocy z aukcji w 2025 roku), w 2029 oraz 2031 roku – po 2 GW. Aukcje te będą musiały już uwzględniać kryteria pozacenowe wynikające z Net-Zero Industry Act, czyli m.in. wspierać europejskie łańcuchy dostaw czy zrównoważony rozwój.

Zgodnie z dotychczasowymi planami Polska miała więc osiągnąć w morskiej energetyce wiatrowej 6 GW mocy do 2030 roku oraz 18 GW do 2040 roku. Jednak 17 grudnia 2025 roku, czyli tego samego dnia, w którym odbyła się aukcja offshore, Ministerstwo Energii zaprezentowało finalny projekt aktualizacji Krajowego Planu w dziedzinie Energii i Klimatu (KPEiK), który rozmija się z założeniami ustawy.

Według prognoz w scenariuszu przyspieszonej transformacji (WAM) docelowo morskich wiatraków ma powstać do 2040 roku nieco ponad 16 GW. Natomiast w scenariuszu zrównoważonej transformacji (WEM) jest to niespełna 12 GW. W skrajnym przypadku jest to więc o 6 GW mniej niż przewiduje ustawa.

KPEiK wciąż ma jednak status projektu – nie został przyjęty przez rząd, a resort klimatu cały czas walczy o wpisanie większego udziału OZE.

Co prawda to od zainteresowania inwestorów będzie zależało, ile ostatecznie uda się zakontraktować mocy w nadchodzących aukcjach. Jednak na rynek popłynął sygnał, że być może państwo nie będzie zbyt zdeterminowane, aby takie zainteresowanie warunkami aukcji u inwestorów wzbudzić.

Od tego, ile docelowo może zostać wybudowanych morskich wiatraków, zależy również to, jaką pozycję inwestorzy będą mieć w negocjacjach z dostawcami, co wpływa na koszty projektów. Bez stabilnych perspektyw trudniej podejmować też decyzje związane z budową krajowego potencjału produkcyjnego i wykonawczego w tej branży, czyli tak politycznie nośnego w ostatnim czasie tematu local content.

Zobacz więcej: Rząd i państwowe spółki oszalały na punkcie local contentu

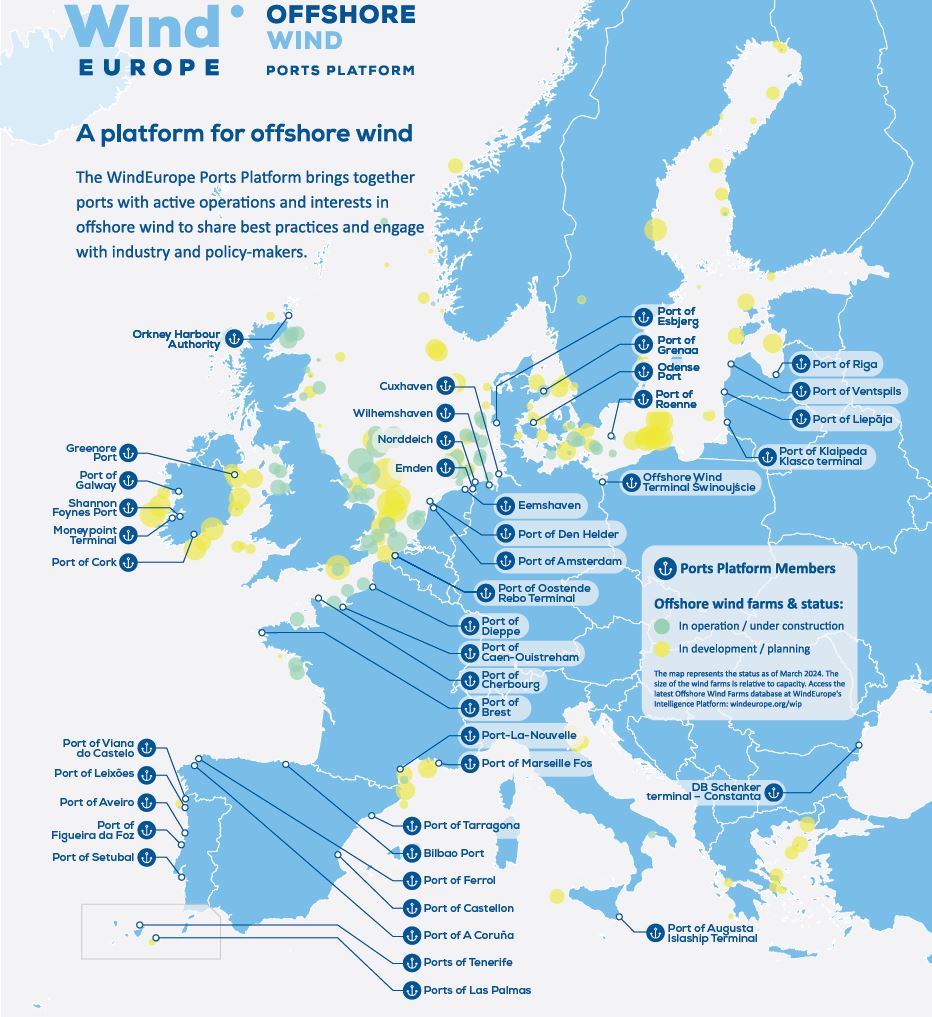

Wreszcie ma to wpływ również na perspektywy portów przeznaczonych do obsługi takich inwestycji. Jak zatem w tym kontekście prezentuje się sytuacja budowanego terminalu instalacyjnego w Gdańsku, a także planowanego do rozbudowy terminalu w Świnoujściu?

Terminal w Świnoujściu będzie znacznie większy

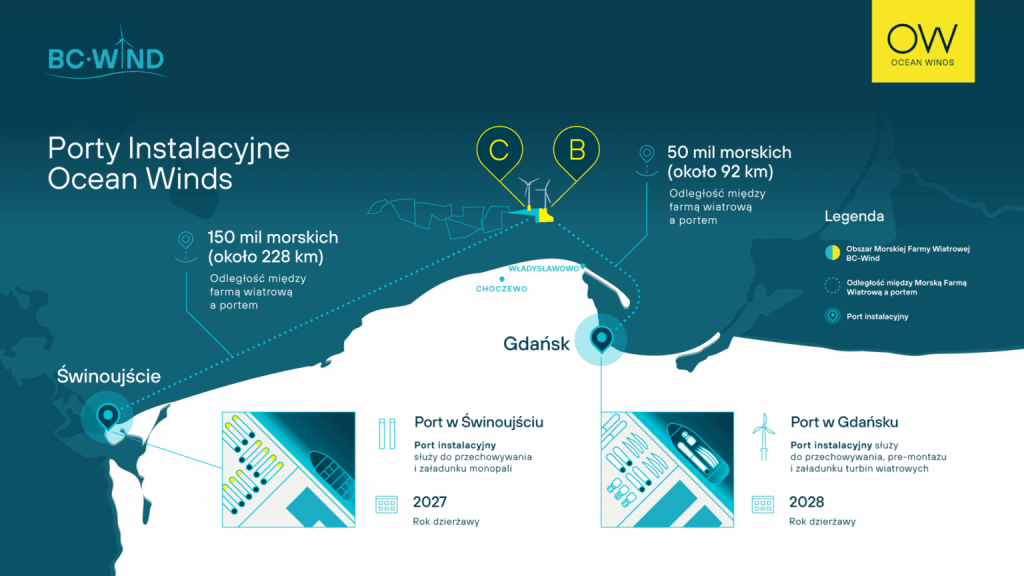

Terminal w Świnoujściu, w który zainwestował Orlen, oficjalnie otwarto w czerwcu ubiegłego roku i przy tej okazji Ocean Winds dokonało też jego rezerwacji na czas montażu fundamentów farmy BC-Wind.

Później powierzchnie wynajął też Smulders na potrzeby składowania i instalacji platform inspekcyjnych dla farmy Baltica 2, a także Morska Agencja Gdynia, która dzierżawi teren terminala pod składowanie komponentów morskich farm wiatrowych.

Według informacji, które portalowi WysokieNapiecie.pl przekazało biuro prasowe Orlenu, w terminalu zajęte jest około 70% placów składowych, a do sierpnia spodziewane jest obłożenie na poziomie 90%. Obecnie terminal zatrudnia kilkunastu stałych pracowników, a przy procesie przeładunku oraz instalacji elementów morskich farm wiatrowych liczba pracowników może przekraczać 100 osób.

Koncern podkreśla, że priorytetem jest zabezpieczenie własnych projektów, czyli Baltic East i Baltic West, ale jednocześnie infrastruktura w Świnoujściu pozwala na obsługę więcej niż jednej inwestycji. Dlatego duże zainteresowane ma też być widoczne ze strony zagranicznych projektów.

Tymczasem kilkanaście dni temu Zarząd Morskich Portów Szczecin i Świnoujście ogłosił, że planuje w latach 2028-2030 zwiększyć powierzchnię terminala ponad dwukrotnie.

Obecnie ma on 17 ha powierzchni oraz 500 m nabrzeży, a powstać ma kolejne 26 ha oraz 500 m nabrzeży, które poza obsługą rynku offshore będzie przeznaczone też do obsługi innych ładunków. Przewidywany koszt inwestycji to 75 mln euro i trwają starania o dofinansowanie ze środków unijnych.

Zainteresowanie dzierżawą nowej części terminala już wyraził Orlen. Dopytywany przez nas o to, czy nie obawia się wzajemnej „kanibalizacji” terminali – przewidywanego do rozbudowy Świnoujścia i budowanego obecnie Gdańska – stwierdził, że „zainteresowanie dalszym rozwojem infrastruktury portowej wynika z długoterminowej oceny potencjału rynku morskiej energetyki wiatrowej na Morzu Bałtyckim”.

– Zabezpieczenie dodatkowych mocy instalacyjnych i logistycznych jest postrzegane jako element przygotowania do kolejnych etapów rozwoju offshore, obejmujących zarówno budowę, jak i obsługę oraz przyszłe modernizacje farm wiatrowych – wskazała grupa i dodała, że sektor ten wymaga wysokiej dostępności infrastruktury oraz elastyczności operacyjnej.

– Terminale instalacyjne pełnią różne funkcje w ramach łańcucha dostaw i mogą się wzajemnie uzupełniać, szczególnie w warunkach kumulacji projektów oraz ograniczeń czasowych wynikających z okien pogodowych. Z perspektywy grupy Orlen kluczowe znaczenie ma zapewnienie bezpieczeństwa realizacji projektów oraz odporności łańcucha dostaw, a nie konkurencja pomiędzy poszczególnymi lokalizacjami – zaznaczył koncern.

Budowa terminalu w Gdańsku coraz bliżej finału

Pod koniec 2024 roku rozpoczęła się budowa terminalu instalacyjnego w Gdańsku, którego inwestorem jest kontrolowana przez Polski Fundusz Rozwoju spółka Istrana. Całkowity koszt inwestycji to 253 mln euro, z czego 194 mln euro pokrywa dotacja z KPO.

Wcześniej PGE i Ørsted podpisały wstępną umowę dzierżawy na potrzeby realizacji projektu Baltica 2. Umowa przyrzeczona ma zostać zawarta do połowy września, gdy gdański terminal powinien być już gotowy.

– Oddanie terminalu do użytku oraz jego przekazanie poddzierżawcy planowane jest na koniec 2026 roku. Generalny wykonawca, zgodnie z kontraktem, ma uzyskać decyzję o pozwoleniu na użytkowanie terminalu do końca sierpnia tego roku – przekazał nam Polski Fundusz Rozwoju.

Jak dodał obecnie na budowie trwają intensywne prace konstrukcyjne i ziemne, a zaawansowanie inwestycji wynosi około 75%. Według PFR zainteresowanie terminalem jest widoczne nie tylko pod kątem polskiego rynku offshore, ale też ze strony zagranicznych projektów z regionu Morza Bałtyckiego.

Fundusz wskazuje, że w przyszłości powstająca w Gdańsku infrastruktura potencjalnie będzie mogła też zostać wykorzystana do obsługi innych towarów, co wynika z zasad dofinansowania projektu ze środków UE. Zgodnie z decyzją notyfikacyjną Komisji Europejskiej, do lat 2034-2040 planowane są przeładunki związane z morskim wiatrakami.

– Pod koniec tego okresu prowadzone będą analizy popytu, obejmujące zarówno zapotrzebowanie na terminal instalacyjny dla morskiej energetyki wiatrowej, jak i dla innych towarów. Na podstawie tych analiz zostaną podjęte decyzje dotyczące tego, jaka działalność będzie prowadzona na terminalu do końca umowy dzierżawy z Zarządem Morskiego Portu Gdańsk, która obowiązuje do 2054 roku – wyjaśnił PFR.

Fundusz nie obawia się także wzajemnej kanibalizacji polskich terminali instalacyjnych. PFR wskazuje, że Gdańsk może obsłużyć instalację 1-1,5 GW mocy rocznie. Dodatkowo obok projektu Baltica 2 (1,5 GW) z Gdańska będą instalowane przez PGE farmy Baltica 3 i Baltica 9 na łącznie 2,3 GW mocy, choć nie zostało to jeszcze potwierdzone umowami.

– W przypadku wejścia na rynek projektów zagranicznych, potencjał dwóch terminali może zostać w pełni wykorzystany, a nawet przekroczony. Należy również pamiętać o konieczności serwisowania oraz późniejszego wycofania z eksploatacji i demontażu wybudowanych farm wiatrowych, co także wymaga wykorzystania terminali o parametrach instalacyjnych, a nie serwisowych – stwierdził PFR.

– Ponadto projekty morskiej energetyki wiatrowej realizowane są falami, ze względu na cykliczny charakter aukcji organizowanych przez państwo. W związku z tym trudno jednoznacznie określić sytuację rynkową po 2034 roku. Do tego czasu bardziej prawdopodobny jest niedobór powierzchni terminalowych niż ich nadmiar, co może tłumaczyć decyzję o rozbudowie terminalu w Świnoujściu – podkreślił Fundusz.

Tak będą instalować będą wiatrowi inwestorzy

O swoje plany związane z Gdańskiem nie obawia się PGE. W odpowiedzi na pytania portalu WysokieNapiecie.pl spółka wskazała, że tempo prac nad terminalem i oddanie do użytku w trzecim kwartale tego roku pozwoli wykorzystać go do montażu 107 turbin Baltica 2, co zgodnie z harmonogramem planowane jest w 2027 roku.

Ta lokalizacja będzie też wykorzystywana w przypadku łopat czy turbin. Z kolei instalacja monopali, czyli fundamentów pod wiatraki i morskie stacje elektroenergetyczne, będzie prowadzona z portu Rønne na Bornholmie. Prace mają ruszyć jeszcze w tym miesiącu.

PGE potwierdziło też, że Gdańsk jest terminalem instalacyjnym pierwszego wyboru do wykorzystania przy budowie kolejnych morskich farm wiatrowych z portfela grupy, ale umowy rezerwacyjne w tej kwestii będą zawierane w stosownym czasie.

Jeśli chodzi o port Rønne, to przez polsko-norweski duet Polenergia/Equinor został on wybrany w zakresie montażu turbin dla farm Bałtyk 2 i 3.

– Decyzja ta została podjęta kilka lat temu, na etapie planowania i kontraktacji kluczowych pakietów instalacyjnych. Już wtedy zależało nam na możliwie szerokim wykorzystaniu potencjału polskiej infrastruktury portowej, jednak w tamtym momencie w Polsce nie funkcjonował jeszcze terminal instalacyjny spełniający wymagania techniczne i harmonogramowe dla instalacji turbin tej skali – przekazało nam biuro prasowe inwestora.

Jak dodało, równolegle w projektach Bałtyk 2 i 3 (łącznie 1440 MW) będzie wykorzystywane zróżnicowane zaplecze portowe i operacyjne, w tym m.in. budowana baza serwisowa w Łebie. Ponadto część wykonawców korzysta z własnych portów, np. Smulders w holenderskim Vlissingen, a polskie porty są wykorzystywane przy mniejszych zakresach bieżących prac przy projekcie.

Jeśli chodzi o farmę Bałtyk 1 (1560 MW), którą w grudniu zakontraktowano w aukcji, to Polenergia i Equinor zakładają wykorzystanie polskich terminali instalacyjnych.

– Ostateczny wybór i rezerwacja lokalizacji terminalu instalacyjnego będą możliwe w kolejnych etapach przygotowania projektu, wraz z dalszym doprecyzowaniem rozwiązań technicznych i logistycznych oraz postępem procesu inwestycyjnego – zapowiadają inwestorzy.

Natomiast na polski miks terminali instalacyjnych zdecydował się Ocean Winds dla projektu BC-Wind (390 MW). Ze Świnoujścia – jak pisaliśmy wcześniej – spółka ma korzystać przy instalacji fundamentów farmy, co jest planowane w 2027 roku. Z kolei z Gdańska ma być w 2028 roku prowadzony montaż turbin. W tej sprawie Ocean Winds zawarł umowę z duetem PGE/Ørsted, który w tym czasie bedzie dzierżawił terminal.

Terminalowy local content

Zgodnie z porozumieniem sektorowym z 2021 roku, local content dla projektów w pierwszej fazie rozwoju rynku wyniesie co najmniej 20-30% łącznej wartości w całym cyklu „życia farmy wiatrowej”.

Dla projektów realizowanych do 2030 roku w ramach aukcyjnej fazy systemu wsparcia, przewiduje już pułap 45%, a dla przedsięwzięć po 2030 roku – 50%. Oczywiście jest to deklaracja dobrej woli, a nie ustawowy wymóg, którego niezrealizowanie będzie niosło za sobą jakieś konsekwencje dla inwestorów. Ile udziału w local content mają porty?

– W skali nakładów finansowych dla całej inwestycji w morską farmę wiatrową dzierżawa terenu portowego na potrzeby instalacyjne jest stosunkowo niewielkim kosztem, ale w tym wypadku liczą się inne ważne aspekty – stwierdza PGE.

– Terminale instalacyjne w polskich portach mają kluczowe znaczenie dla rozwoju offshore wind w Polsce – nie tylko dają niezależność na etapie budowy na morzu, ale także sama budowa i późniejsze działanie terminali stanowią duży impuls dla gospodarki przynajmniej w zakresie regionu pomorskiego – dodaje spółka.

Również Polenergia/Equinor wskazują, że sam udział procentowy terminala jest niewielki w całkowitych nakładach inwestycyjnych farmy wiatrowej, ale infrastruktura portowa ma duży wpływ na rynek offshore.

– Terminal rozwija kompetencje krajowego sektora, angażuje polskie przedsiębiorstwa portowe i logistyczne oraz wzmacnia zdolności rynku do realizacji kolejnych przedsięwzięć w zakresie morskiej energetyki wiatrowej – podkreślają firmy.

Do tej infrastruktury dochodzą jeszcze porty serwisowe, które są kluczowe w trakcie eksploatacji farmy. Baltic Power swoją bazę już wybudował w Łebie, a w tym mieście swoje zaplecze buduje także Polenergia/Equinor. Z kolei PGE/Ørsted na swoją bazę wybrał Ustkę, a Ocean Winds postawił na Władysławowo.

W przypadku projektów z aukcyjnej fazy wsparcia Orlen rozważa dalszy rozwój bazy w Łebie lub budowę kolejnej we Władysławowie. PGE planuje natomiast rozbudowę zaplecza w Ustce, a Polenergia i Equinor biorą taką opcję pod uwagę w Łebie.

Miliardy na porty i farmy

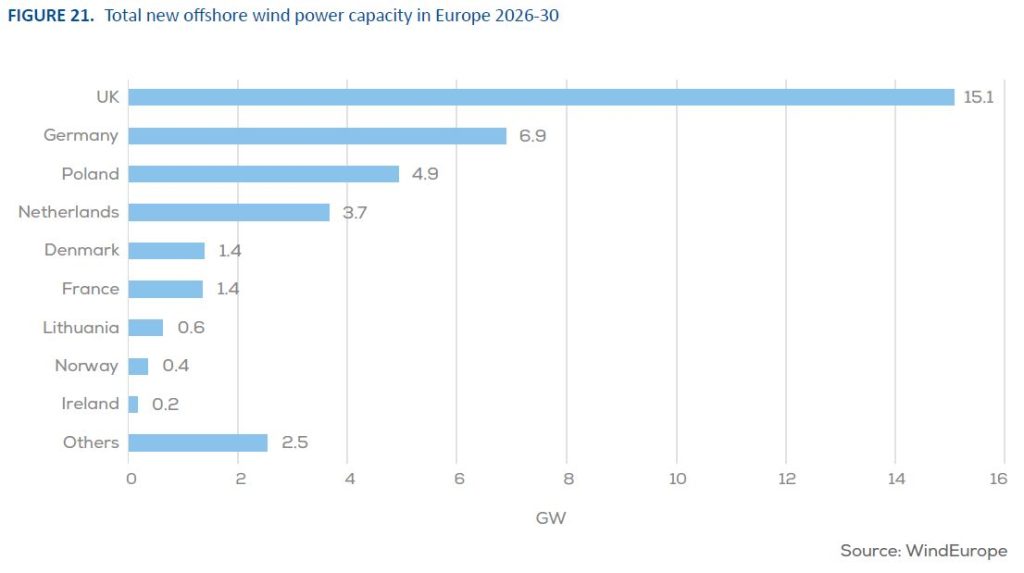

Na koniec jeszcze trochę statystki. Według WindEurope potencjał europejskich portów pod względem inwestycji w morską energetykę wiatrową to około 6-9 GW nowych mocy rocznie.

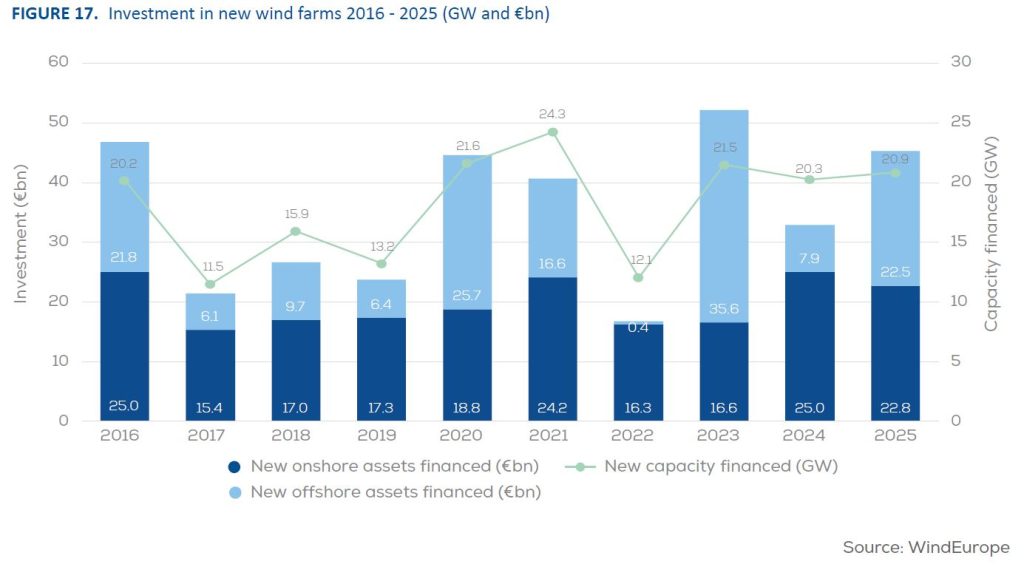

W ciągu ostatnich trzech lat na rozbudowę infrastruktury portowej wydano 4,4 mld euro i do końca tej dekady jest spodziewane osiągniecie przepustowości portów na poziomie 10 GW rocznie. Natomiast biorąc pod uwagę ambicje Europy związane z rozwojem offshore zdolności te powinny po 2030 roku wzrosnąć do 15 GW rocznie, co wymaga zainwestowania co najmniej 2,4 mld euro.

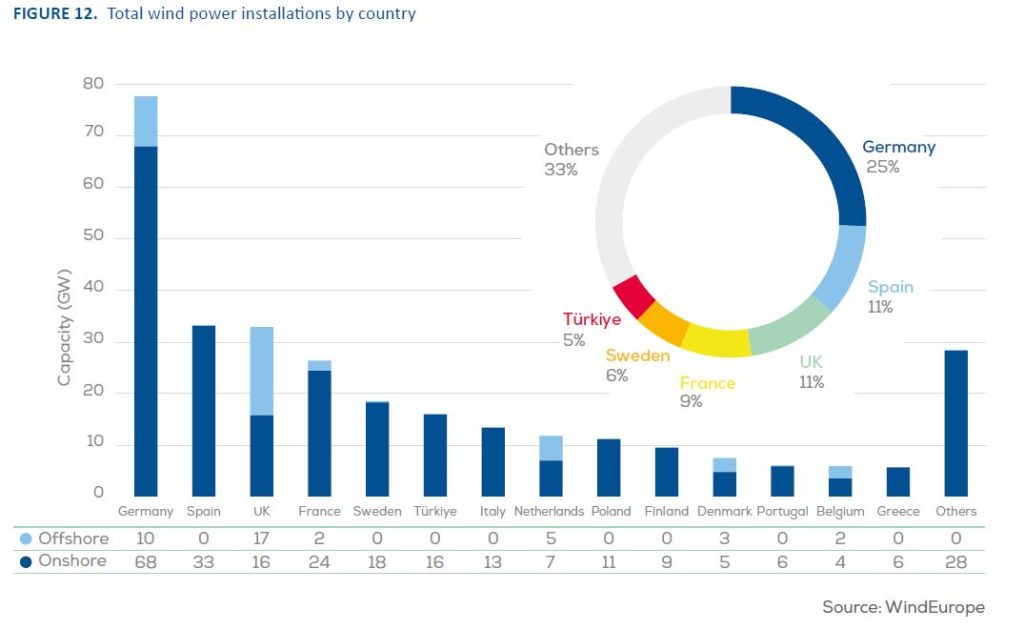

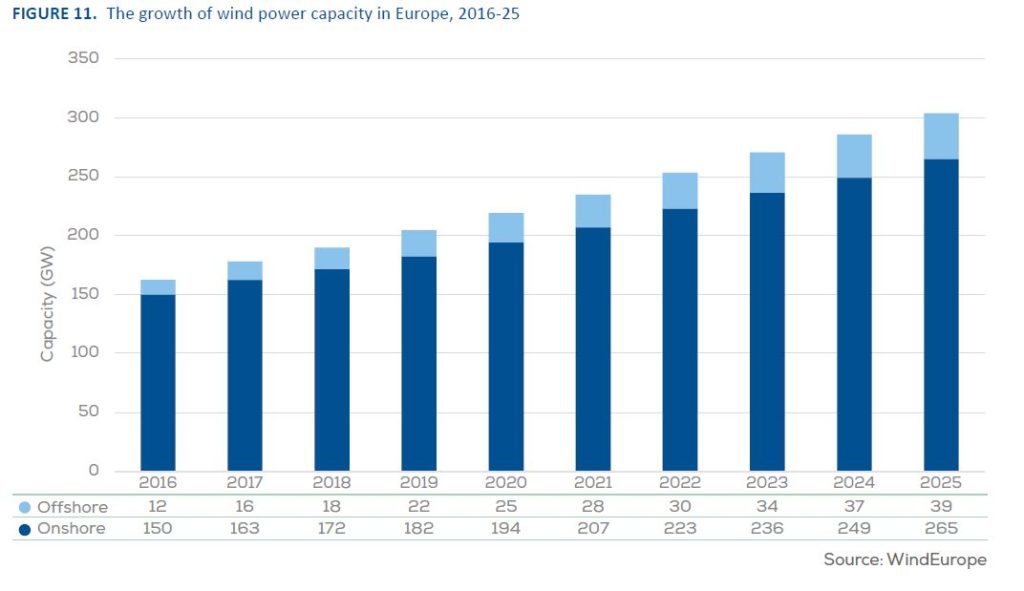

Na koniec 2025 roku moc zainstalowana w morskich wiatrakach wynosiła 39 GW, a branża zainwestowała w ubiegłym roku ponad 22 mld euro. Według WindEurope do 2030 roku moc zainstalowana wzrośnie do 73 GW.