Pomimo kampanii wyborczej rząd nie zdecydował się dać górnikom podwyżek. Zarząd Polskiej Grupy Górniczej oraz związki zawodowe podpisały 22 września porozumienie, na mocy którego pracownicy PGG dostaną tylko jednorazowy dodatek 860 zł. Firmę będzie to kosztować wprawdzie 44 mln zł, ale w porównaniu z kwotą 400 mln, którą pochłonęłaby żądana przez związki podwyżka pensji o 12 proc. to niewiele. Te 400 mln to niemal cały ubiegłoroczny zysk PGG. Związki i zarząd mają wrócić do rozmów już po wyborach, w listopadzie.

Przejadanie zysku byłoby ciężką głupotą, bo hossa ostatnich trzech lat na rynku węgla kamiennego, dzięki której państwowe kopalnie ponownie zaczęły zarabiać, właśnie się kończy. Wyraźne już sygnały globalnego spowolnienia gospodarczego, coraz lepiej widoczne także w Polsce, sprawiają, że ceny węgla ostro pikują.

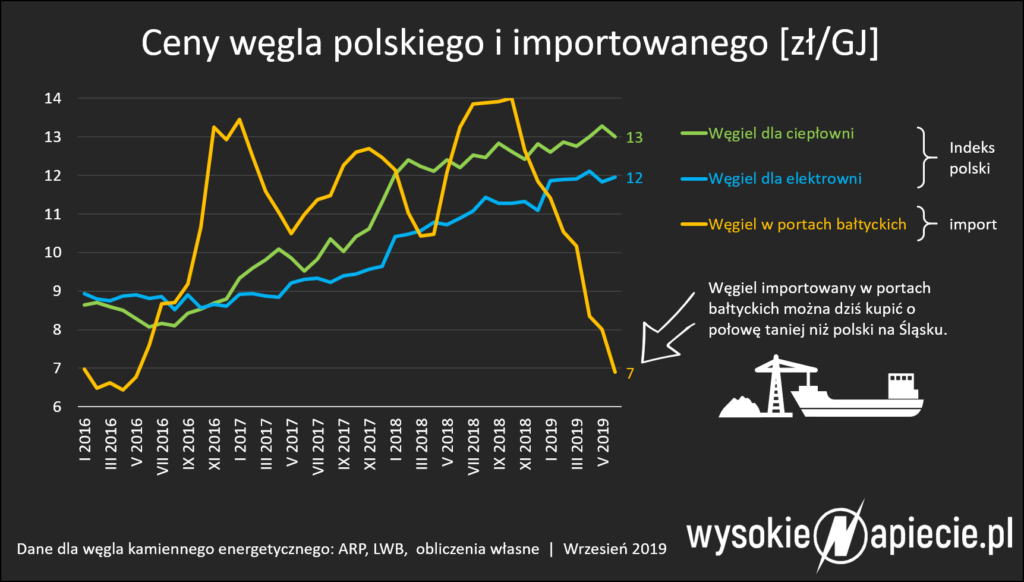

W czerwcu za tonę węgla w zachodnioeuropejskich portach Amsterdam-Rotterdam-Antwerpia płacono niespełna 64 dol., podczas gdy w tym samym czasie ubiegłego roku jego wartość przekraczała 104 dol. Stawki w bałtyckich portach, do których dopływa przede wszystkim rosyjski węgiel, są jeszcze niższe. W czerwcu wynosiły niespełna 46 dol./t i były o niemal 45 dolarów niższe niż rok wcześniej. Tymczasem za węgiel na polskim rynku, należącym niemal w całości do firm kontrolowanych przez Skarb Państwa, przy porównywalnych parametrach trzeba by zapłacić ponad 80 dol./t „na bramie” kopalni na Śląsku.

Dwa lata temu PGG zmieniła zasady kontraktowania węgla dla energetyki. W części kontraktów zmieniono formuły oparte o światowe ceny węgla, ceny prądu i inflację na umowy długoterminowe ze stałą ceną. Kopalnie nie zarabiają tak dużo gdy ceny węgla na światowych rynkach idą w górę, ale też nie sprzedają węgla tak tanio, jak światowa konkurencja w czasach dekoniunktury. To zmniejsza szoki cenowe na polskim rynku, ale ceny węgla dla spółek energetycznych zostały całkowicie oderwane od cen tego surowca na światowych rynkach. Trwające od miesięcy spadki cen na Zachodzie wcale nie muszą się więc przełożyć na polski rynek. W dodatku chociaż import węgla przez elektrownie jest wciąż obłożony politycznym interdyktem, to jeśli „nożyce” między ceną surowca z importu i krajowego będą się rozwierać, to elektrownie znajdą sposób żeby obniżyć koszty i jednak trochę tańszego węgla z importu kupić.

Czytaj także: Przemysł potrzebuje nowych rozwiązań w energetyce. Co może dać mu DSR?

– W ten sposób obniżają wartość swoich aktywów. Przecież to energetyka jest głównym właścicielem PGG – słyszymy od menedżerów związanych z górnictwem. To prawda, ale energetyków to niespecjalnie wzrusza. Daje niestety o sobie znać „grzech pierworodny” inwestycji kapitałowej PGE, Enei, Energi i PGNiG w Polską Grupę Górniczą. Spółki te włożyły 1,2 mld zł w akcje PGG, ale nie dostały żadnej kontroli właścicielskiej – wszystkie ważniejsze decyzje restrukturyzacyjne podejmowane są bezpośrednio przez rząd, w dodatku tak aby nie drażnić związków zawodowych. W biznesplanie PGG zapisano, że energetyka dostanie 16 proc. zwrotu z zainwestowanego kapitału. Bardzo przyzwoity wskaźnik, tyle, że trudno znaleźć energetyka, który w to wierzy…

Mniej prądu, więcej węgla na zwałach

Kolejnym problemem górnictwa jest spadek produkcji prądu z węgla. Porównajmy okres styczeń – sierpień 2018 i 2019 r. Prądu z węgla kamiennego wyszło mniej o 2 TWh czyli ponad 3 proc. Jeszcze bardziej spadła produkcja z węgla brunatnego – o ponad 4 TWh czyli 13 proc. Więcej prądu (o 1,7 TWh czyli 23 proc. ) dały za to wiatraki. Wzrósł też o ponad 2 TWh import energii, od początku roku przewaga importu nad eksportem sięga już 6 TWh.

Czytaj także: Przemysł potrzebuje nowych rozwiązań w energetyce. Co może dać mu DSR?

Ale co najciekawsze, spada również zapotrzebowanie na prąd. Od 2015 r. rosło ono stabilnie o 1- 2 proc. rocznie wraz z pędzącą gospodarką. Ponieważ ceny prądu spadały, firmy nie miały motywacji do inwestycji w efektywność energetyczną. W 2019 PKB nadal rośnie, ale gospodarka zużywa już 0,6 proc. mniej prądu. Prawdopodobnie głównym powodem jest właśnie wzrost cen. Podwyżki, które nadeszły od stycznia wymusiły wreszcie oszczędności energii w przedsiębiorstwach. Spadek popytu na prąd oznacza oczywiście, że mniej węgla potrzebne jest w elektrowniach.

Wszystko to razem wzięte oznacza spory spadek popytu na węgiel. Spółki energetyczne, ratując sytuację, bo koszty węgla bezpośrednio przenoszą się przecież na ceny prądu dla odbiorców, obniżają odbiór węgla z polskich kopalń do minimów kontraktowych

Czytaj także: Przemysł potrzebuje nowych rozwiązań w energetyce. Co może dać mu DSR?

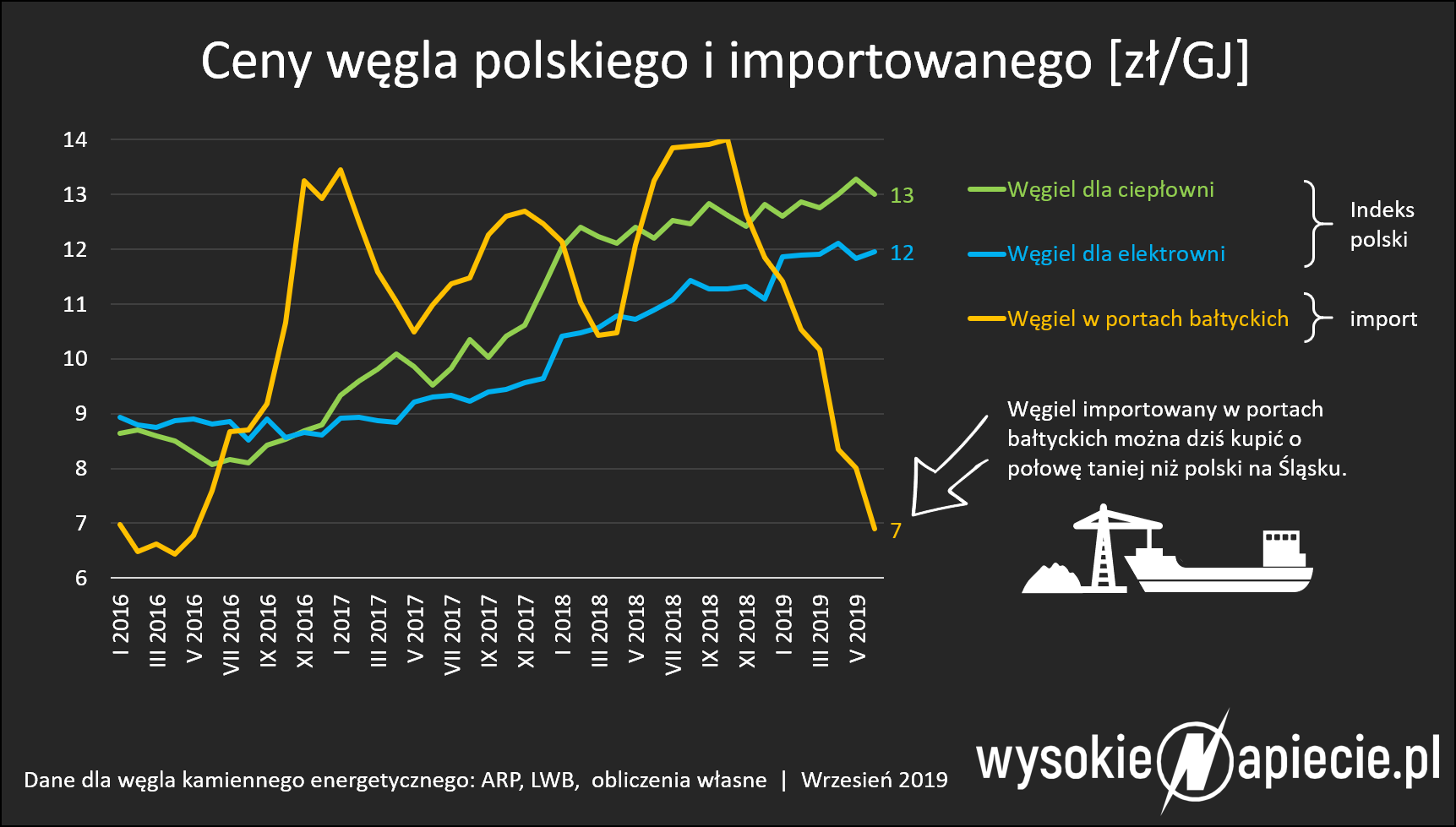

W efekcie, chociaż wydobycie węgla wciąż maleje (tegoroczna średniomiesięczna produkcja niewiele przekracza 5,1 mln ton – najmniej od II wojny światowej), to jego zapasy na polskim rynku ponownie rosną. Na początku sierpnia przy kopalniach zalegało 4,5 mln ton węgla, a przy samych elektrowniach kolejnych 4,8 mln ton.

Łącznie w energetyce i górnictwie leżało 12,9 mln ton, a do tego należałoby doliczyć zapasy przy ciepłowniach miejskich i przemysłowych oraz na placach firm handlujących tym surowcem. Wystarczyłoby aby pokryć blisko trzymiesięczne wydobycie w naszym kraju.

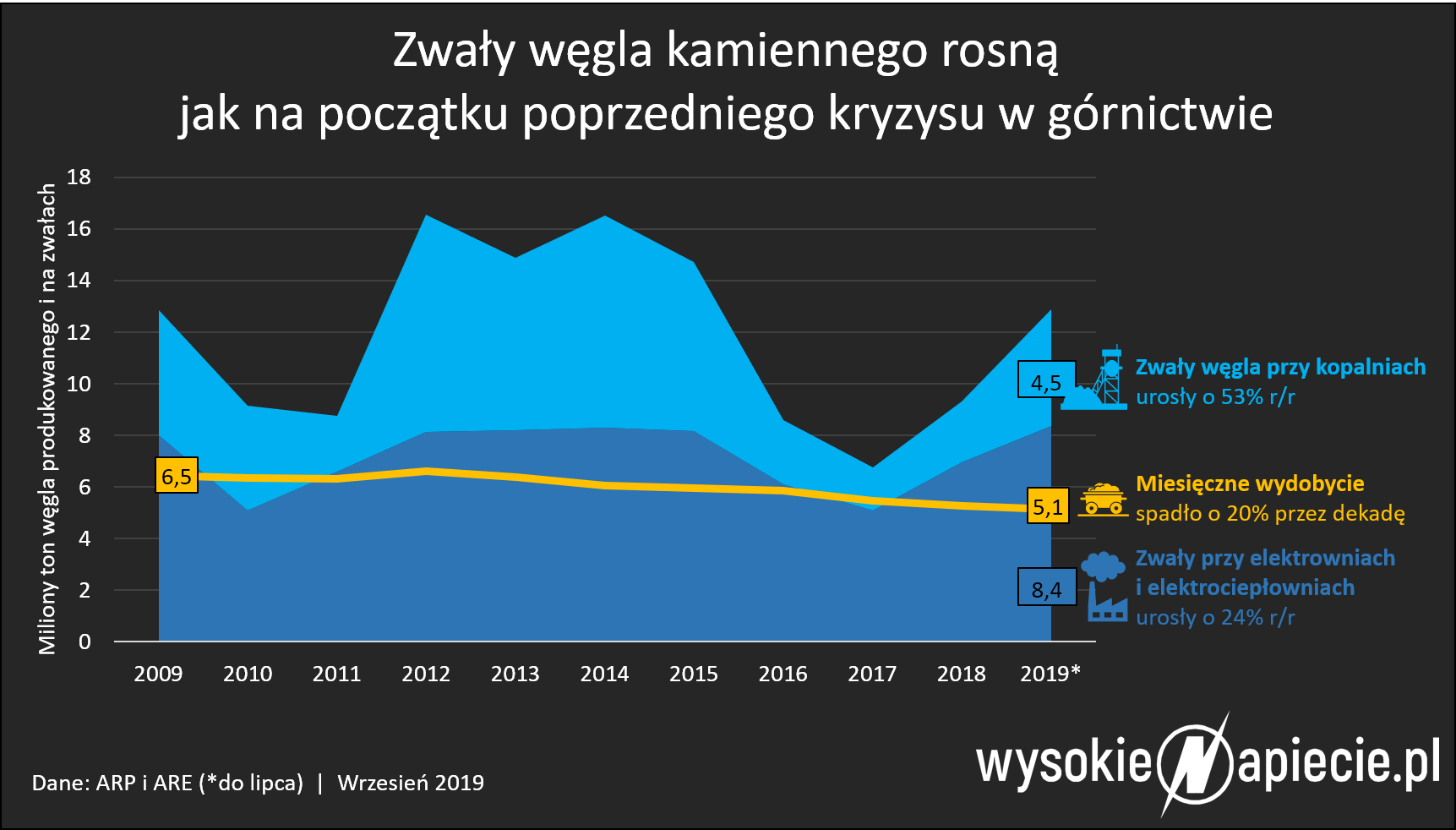

Wszystko wskazuje na to, że górnictwo czeka kolejna fala kryzysu, jaki zagląda mu w oczy cyklicznie od 30 lat. I wygląda na to, że kolejny rząd przespał okres prosperity.