Spis treści

Podpisanie przez PGNiG długoterminowej umowy na dostawy gazu z USA to tylko jeden z elementów tworzącego się rynku gazu skroplonego. Rozgrywka, jaką toczą ze sobą doświadczeni gracze jest skomplikowana, a proste wnioski są niekiedy mylące.

Nowe złoża, nowe terminale

Poważnym uczestnikiem rynku LNG stara się zostać Kanada a właściwie jej zachodnie prowincje, czyli Alberta i Brytyjska Kolumbia. Kanadyjski gaz jest w tej chwili po bardzo niskich cenach transportowany rurociągami do USA i pośrednio zasila m.in. tamtejsze terminale eksportowe, na czym tracą kanadyjscy producenci surowca. Obecnie w kraju klonowego liścia trwają prace nad trzema terminalami – LNG Canada i Woodfibre na zachodnim wybrzeżu kraju oraz Pieridae Energy w Goldboro w Nowej Szkocji. Pod koniec października2018 firma Pieridae uzyskała linię kredytową w wysokości 1,5 mld dolarów gwarantowaną przez rząd niemiecki – jest to tzw. UFK program (Bundesgarantien für Ungebundene Finanzkredite). Projekt Goldboro jest położony na wschodnim wybrzeżu Kanady i będzie eksportował gaz do Europy a sądząc po gwarancji rządu niemieckiego będzie to także eksport do naszego zachodniego sąsiada.

Zobacz także: Jak chronić przed atakami polskie sieci?

Drugim graczem, który już się szykuje do skoku na ten rynek jest Arabia Saudyjska. Rijad zamierza zainwestować w duży terminal do eksportu gazu z Federacji Rosyjskiej. To nie dowcip – kapitał saudyjski sfinansuje terminal Arctic LNG w Arktyce. Aramco z dużym prawdopodobieństwem kupi 30 proc. udziałów za co najmniej 7 mld dolarów (wartość projektu to ok 23 mld dol). Pozytywną decyzję w tej sprawie podano 23 października 2018 r., prawdopodobnie wymaga ona jeszcze podpisania końcowych dokumentów. Firma Total już kupiła 10 proc. udziałów w tym nowym projekcie, ale to wejście dynastii Saudów przesądziło o jego realizacji.

Zobacz także: Ostry wzrost cen prądu w Europie

W Rosji trwają przygotowania do dopracowania koncepcji Baltic LNG. To terminal w Ust-Ługa, niedaleko od Petersburga i miałby on produkować nawet 10 mln ton LNG. Wstępne porozumienie z firmą Shell w sprawie opracowania koncepcji tej inwestycji podpisano w czerwcu 2017. W dniu 4 października 2018 Shell i Gazprom podpisały kolejne porozumienie o realizacji dokumentu pre-FEED a zatem ten projekt idzie wolniej niż inne, ale ciągle do przodu. Projekt Baltic LNG będzie miał skutki dla całego rynku gazu w Europie Środkowej.

Kolejne inwestycje w Rosji, które prawdopodobnie dadzą miliony ton LNG na rynki światowe. szykuje firma Novatek a także Gazprom. Mają one znaczenie języczka u wagi wyrównującego ceny w Azji i w Europie. Statki z LNG płynące z tych arktycznych inwestycji mają prawie jednakową długość trasy na portów na obu kontynentach a zatem będą płynąć tam gdzie akurat będą wyższe ceny. Natomiast szykowany projekt Baltic LNG będzie wywi skutki dla całości rynku gazu w Europie Środkowej.

Z terminali rosyjskich jak dotąd trafiło do Europy 59 transportów LNG a tylko 3 transporty popłynęły na wschód do terminali chińskich. Ta proporcja nie będzie ulegać zmianom w najbliższych 10-15 latach właśnie z powodu projektów kanadyjskich. Odbiorcy z Chin, Japonii i Malezji wolą kupować dodatkowy gaz LNG z Kanady czy od dostawców z Australii czy z Afryki (poza już posiadanymi kontraktami z Katarem) niż uzależniać się od Federacji Rosyjskiej.

Trwa rozbudowa Yamal LNG, a jego zdolności wzrosną z 5 do 15 do mln ton LNG/trok. Cały ten gaz lub prawie cały popłynie na zachód (z wyjątkiem tego, co już jest zakontraktowane do Chin, ale jest to tylko część produkcji).

Zobacz także: Gaz bezpiecznie dotrze tam, gdzie jest potrzebny

Trzecim graczem na rynkach światowych będzie niedługo Izrael, gdyż złoże Lewiatan zostanie uruchomione w pełnym zakresie pod koniec 2019 (jak twierdzą optymiści) lub raczej w 2020 a dzięki transakcji z Egiptem popłynie gaz na eksport, jako LNG z Izraela. Jest to możliwe dzięki skraplaniu w „zamrożonej” od wielu lat instalacji na wybrzeżu egipskim. Złoże Lewiatan o zasobach rzędu 700 mld m3 będzie działać w celu eksportu gazu, co najmniej 20 a może nawet 40 lat.

Znany gracz LNG, czyli Katar zamierza po raz kolejny zwiększyć swoje moce skraplania i będzie eksportował gaz, który faktycznie w znacznej mierze jest także gazem irańskim ze wspólnego złoża. Jego zdolności eksportowe zostaną zwiększone o kolejne 23 milionów ton LNG w nowej technologii.

Oczywiście są też nowe przedsięwzięcia w USA po to, aby kolejne porcje gazu opuściły stany południowe w formie LNG. Ale inwestycje te zaczynają mieć kłopoty z zamknięciem finansowania z powodu działań konkurentów.

Kilka projektów afrykańskich dodaje do tego rynku nowy wymiar, szczególnie, że rządy tych krajów zgadzają się na formułę X+Y= 100 proc. gdzie X oznacza część gazu do swobodnej sprzedaży przez inwestora (np. 80 procent) przez określony czas projektu a Y – gaz, który sprzedawać ma prawo państwowa spółka. Te inwestycje mają teraz swój okres prosperity, głównie ze względu na konkurencyjne warunki inwestycyjne, które te kraje oferują. Jakie są przyczyny tej hossy?

Skraplanie coraz tańsze, rurociągi ryzykowne

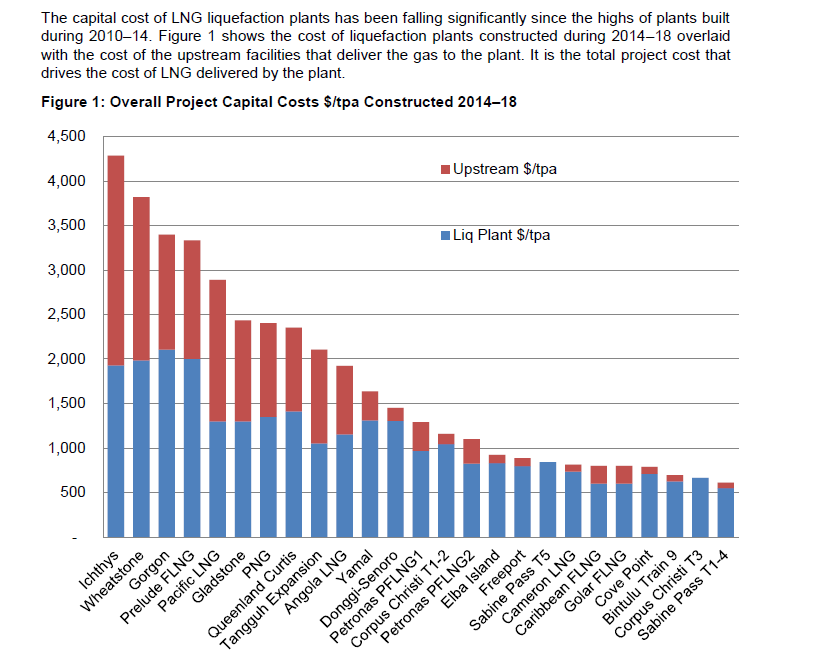

Pierwsza to spadające ceny budowy terminali do skraplania LNG. Oxford Institute for Energy Studies opublikował w październiku 2018 opracowanie pokazujące spadek tych cen w ostatnich czterech latach. Licząc w dolarach za zbudowanie możliwości skraplania tony LNG rocznie podane dane są dość szokujące (kolor niebieski na słupkach wykresu, czerwony to koszt wydobycia).

Koszt inwestycji w skraplanie gazu spadł z początkowych 2000 USD/tonę rocznie do poziomu nawet 600 – 850 USD/tonę rocznie. Jest to wynik postępu techniki kriogenicznej i wielu nowych rozwiązań. W trudniejszych lokalizacjach tzn. projektach w zachodniej Kanadzie czy w Afryce ciągle jeszcze szacowane koszty techniczne są na poziomie ok 1200 USD/tonę zdolności do skraplania rocznie.

Rozwijana jest również technologia skraplania poprzez specjalnie zaprojektowane statki (FLNG), zatem możliwe jest uruchamianie złóż morskich w miejscach oddalonych od klientów tzn. tam gdzie budowa jakiegokolwiek gazociągu jest nieekonomiczna. Warto zwrócić uwagę na tę technologię, gdyż prawdopodobnie firma Shell zaproponuje to rozwiązanie także dla Baltic LNG.

Zobacz także: Gazowa zima zapowiada się spokojnie

Druga przyczyna tej nowej hossy to zrozumienie przez wielu producentów gazu, iż rurociągi są i będą zawsze zależne od polityki krajów tranzytowych. Zbudowany na lądzie gazociąg wysokich ciśnień jest niezwykle podatny na działanie osób trzecich – przypadkowe uszkodzenie lub wręcz celowe jego zniszczenie w kilku miejscach jest łatwe. Spory o Nord Stream 2 i problemy z tranzytem przez Ukrainę przestraszyły wielu inwestorów na całym świecie. Z tego powodu powoli upadają projekty typu IPI (Iran-Pakistan-Indie) czy projekt TAPI.

Kapitał lubi szybki zwrot i zabezpieczenie

Trzecia przyczyna tej hossy jest trudniejsza do zauważenia i wynika z tego, że projekty LNG Bazują one na zasobach gazu wystarczających na 15-18 lat i w tym czasie powinien nastąpić zwrot z zainwestowanego kapitału. Projekt dużego gazociągu powinien bazować na złożach, które będą ekonomiczne przez czas minimum 35 – 45 lat a praktycznie nigdzie na świecie nie ma gwarancji, iż dane złoże (też z przyczyn politycznych i podatkowych) będzie opłacalne aż tak długo.

Czwarta przyczyna tej hossy to wzrastająca liczba klientów (importerów LNG) gdyż łatwiejsze stało się finansowanie obiektów energetycznych bazujących na importowanym LNG w sytuacji, gdy znacząco wzrosły światowe ceny węgla a dostawcy technologii jądrowych nie potrafią postawić na rynek sensownego konkurencyjnego rozwiązania. Finansowanie projektów energetycznych uzależnionych całkowicie od importu LNG jest możliwe dzięki klauzulom pozwalającym na egzekucję długu także poprzez zajęcie transportów LNG wysyłanych do dłużnika. Jeśli bowiem właściciel terminala stałby się niewypłacalny, wierzyciele mogą zająć transporty LNG, które sprowadzał. Nikt bowiem mu nie sprzeda gazu z odroczoną płatnością. A wartość transportów LNG w okresie kilkunastoletnim jest wielokrotnie większa niż wartość samego obiektu energetycznego. Opisany mechanizm ułatwia finansowanie takich projektów w formule „project finance” na bazie importowanego LNG.

Koniec atomu i węgla napędza gaz

Piątą przyczyną hossy jest planowane wyłączenie w najbliższych 10-12 latach, wielu starych elektrowni jądrowych na całym świecie. Już widać prognozy sytuacji w Belgii, Niemczech a nawet Japonii, gdy te bloki będące w podstawie systemu zostaną wyłączone z powodu ich wieku. Zaopatrzenie w gaz jest tak ważne, że kraje, które kiedyś były swoimi przeciwnikami politycznymi (np. Chiny i Japonia) wspólnie kupują udziały w dobrych projektach LNG w krajach trzecich, co dodatkowo napędza koniunkturę.

Zobacz także: Słowackie plany wokół gazowego interkonektora z Polską

A szóstą przyczyną hossy jest znane zaostrzenie polityki klimatycznej i wzrost zapotrzebowania wielu odbiorców, którzy są pod tymi regulacjami. Wbrew pozorom jest to przyczyna o mniejszym znaczeniu gdyż pierwsze pięć jest zdecydowane najważniejsze.

Z powyższych powodów nasi zachodni sąsiedzi organizują dwa terminale do regazyfikacji LNG. Pierwszy projekt w Hamburgu jest już po procedurze Open Season zakończonej w kwietniu 2018. Podpisano w październiku 2018 pierwszy wstępne porozumienie z jednym z klientów, czyli RWE na zagwarantowanie znacznej części jego przepustowości (podobno ok. 30 % ale brak publicznych danych). Zgodnie z informacją rzecznika prasowego tego projektu podpisano w 2018 dokumenty typu Memorandum of Understanding z wieloma podmiotami zainteresowanymi regazyfikacją a teraz trwają dyskusje dla podpisania wstępnych porozumień gwarantujących określony udział w zdolności przeładunkowej. Rozpoczął się proces działań projektowych dla uzyskania niezbędnych pozwoleń. Przewiduje się decyzję FID (Final Investment Decision) w końcu 2019, co pozwoliłoby na pełne działanie terminalu z końcem 2022.

Natomiast drugi projekt to Rostock LNG czyli spółka Fluxys i rosyjskiego Novateku, który już podpisał pierwsze uzgodnienia lokalizacyjne w zeszłym miesiącu. Ten terminal będzie właśnie odbierał gaz rosyjski firmy Novatek z Yamal LNG i oczywiście gaz „saudyjski” także z tego projektu. Rostock LNG będzie bramą do wlania się rosyjskiego gazu LNG do Polski gdyż tak naprawdę rząd polski nie ma żadnych możliwości zablokowania przesyłu gazu od strony zachodniej. Istnieje duże prawdopodobieństwo, że właśnie ten terminal będzie dostarczał od 2022 roku nawet 2-3 mld3 gazu do Polski przejmując w ten sposób najlepszych klientów od zasiedziałego monopolisty.

Wnioski dla naszego podwórka

Zatem gdzieś około roku 2025 w Europie będzie nie tylko konkurencja gazu „rurociągowego” z gazem LNG z Kataru, ale będzie szeroka konkurencja dodatkowych dostawców LNG z Rosji, dostawców LNG z Izraela i dostawców amerykańskich.

W rejonie Morza Bałtyckiego będzie ulegała zmianie struktura popytu i podaży LNG i do tego trzeba się przygotować. Estończycy szykują swój projekt w Lahepere Bay (Paldiski) a kilka innych pomysłów jest także rozważanych. Baltic LNG jest o tyle ciekawym projektem gdyż powstanie unikalna w skali światowej sytuacja, że statki z LNG rozładowywane w Polsce będą mogły być załadowane gazem LNG w Petersburgu, co zmniejszy koszty transportu dla wszystkich stron. Oczywiście z przyczyn politycznych trudno sobie wyobrazić import LNG z Petersburga do Świnoujścia. Oznacza to, iż w cieśninach duńskich będą się mijać idące w przeciwne strony statki załadowane LNG, wywołując zabawne komentarze na wszystkich portalach morskich na świecie.

Pytanie czy rząd oraz spółki odpowiedzialne za polską energetykę – Gaz-System, PGNiG oraz „wielka czwórka” spółek elektroenergetycznych nie powinny zastanowić się nad budową dodatkowego terminalu LNG plus elektrowni gazowej bazującej na tym LNG. Wymagałoby to formuły cenowej gwarantującej zwrot z inwestycji. W przeprowadzanych w tym roku aukcjach na rynku mocy nowe elektrownie gazowe nie mają jeszcze większych szans na zwycięstwo, ale po wejściu w życie w 2021 r. Pakietu Zimowego i standardu emisyjnego 550 g CO2 na KWh sytuacja się zmieni.

Zobacz także: Sposoby na tani gaz w Twojej firmie

Warto rozmawiać z Saudyjczykami o LNG jeszcze z jednego powodu. Oni i ich satelickie kraje (jak Jordania i Pakistan) potrzebują gazu LNG głównie latem gdyż mają olbrzymie potrzeby w zakresie zużycia energii dla klimatyzacji. My potrzebujemy więcej LNG w okresie jesienno-zimowym a zatem nasze profile zużycia doskonale się uzupełniają i to jest pole do współpracy.

Piotr Syryczyński – analityk techniczny, w 1999 negocjował zasady działania i statut organizowanej Giełdy Energii, 2000 – 2003 wiceprzewodniczący RN PSE S.A., po 2004 prowadził analizy koncernów OGK-5, OGK-3 oraz aktywów zagranicznych Inter-Rao w tym elektrowni w Naddniestrzu, doradzał w zakresie polskiego rynku gazu, taryf dla nowego terminala LNG, a także projektów w Kazachstanie (w tym elektrowni nad jeziorem Balchasz). Doradca techniczny przy kilku projektach w Polsce 2002-2005, 2009-2011 oraz 2015 – 2017, obecnie koordynuje prace zespołu inżyniera bankowego dla dużego nowego projektu wydobywczego.