Spis treści

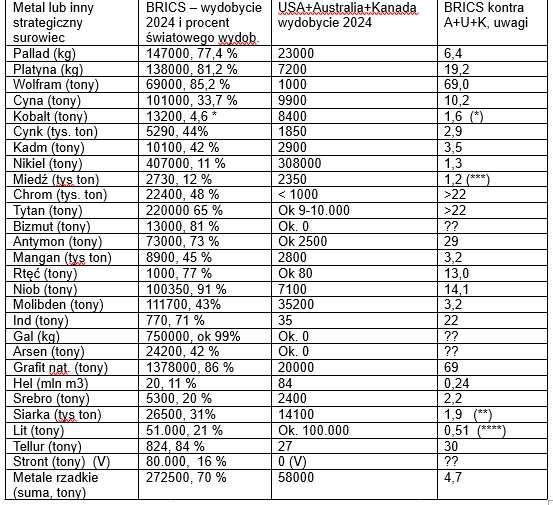

Celem administracji USA jest kontrola nad przemysłem wydobywczym Wenezueli i Grenlandii oraz docelowo także nad złożami Kuby, Peru, Boliwii i tzw. GGLMS (obszar od Liberii po Mauretanię). Rząd USA chce zniwelować przewagę, jaką kraje BRICS (Chiny, Rosja, Indie, Brazylia, RPA) mają wobec układu Australia-USA-Kanada. A przewagę ta wynosi od 3:1 do nawet 69:1 w metalach strategicznych.

Na Grenlandii niemal co kwartał firmy badawcze wskazują nowe lokalizacje cennych metali, które odsłaniają cofające się lodowce. Amerykańska firma Dalaroo Metals wykryło trzeci duży obszar zalegania metali kluczowych dla produkcji magnesów tzw. MREO.

Pozostałe dwa obszary, czyli rejony Tanbreez i Kvanefjeld, są już wstępnie udokumentowane. Jeśli ruszy produkcja, to Grenlandia może złamać monopol Chin w metalach ziem rzadkich już za jakieś 8-10 lat – wystarczy, aby produkcja z tej wyspy (nawet tylko koncentratów) sięgnęła 20% produkcji chińskiej.

Administracja USA wspomaga sektor wydobywczy dopiero od około trzech lat i zazwyczaj poprzez środki Pentagonu. W lutym 2024 dotacje do uruchomienia produkcji związków strontu dostały dwie firmy.

Trwają przetargi na zakup kilku metali, a wsparto te działania w 2026 roku kwotą 12 mld USD na fundusz rezerw metali („Project Vault”). Ustawiła się natychmiast kolejka firm – także traderów mających kontrakty z kopalniami, którzy są chętni sprzedać zakontraktowaną produkcję jeśli ceny za ich dostawy będą odpowiednie.

Ponad 50% kobaltu w USA jest zużywane do turbin gazowych i turbin lotniczych. Nota bene Polska, która jest jednym z głównych dostawców renu do USA – to metal też używany w tej produkcji.

Obserwowane niekiedy odwołania zarządów spółek wydobywczych mają często związek z tym, że sprzedali oni za dużą część swojej produkcji traderom po cenach, które obecnie stanowią tylko 65-70% cen spot. To jest nieustanna gra między traderami a kopalniami.

Z jednej strony nowe kopalnie w Afryce czy Ameryce Południowej potrzebują dla sfinansowania nowej inwestycji (np. szyby wydobywcze i składowiska) kontraktu długoterminowego na swoją produkcję – i to dają im firmy handlujące daną kopaliną. Ale jeśli kopalnia za dużo swojej produkcji sprzeda w takich kontraktach, a nagle jest hossa, to zyski trafiają do traderów, a nie do firmy wydobywczej. Zamiast podpisywać taki KDT z traderem można sfinansować inwestycje podniesieniem kapitału, ale na to często nie zgadzają się obecni właściciele kontrolnego pakietu akcji.

Co kto kontroluje na tym rynku

W USA siedem największych firm o łącznej kapitalizacji kilkunastu bilionów USD nie jest w stanie zapewnić sobie bizmutu do nowych centrów danych. Pentagonowi brakuje wystarczających dostaw wolframu, kobaltu i antymonu – głównych składników do produkcji zbrojeniowej i próbuje je kupić na otwartych przetargach ciągle podwyższając oferowaną cenę.

Brak metali rzadkich (w tym szczególnie tlenków MREO, czyli półproduktów) powoduje, że produkcja wielu elementów dla najnowocześniejszych dronów czy samochodów nie może być łatwo realizowana. Na wyposażenie żołnierza służb specjalnych USA czy na nowy typ myśliwca potrzeba nawet kilkunastu metali w znacznej mierze kontrolowanych przez Chiny.

Poniższa tabela pokazuje przewagę jako kraje BRICS (Brazylia, Rosja, Indie, Chiny i Południowa Afryka) mają nad USA i dwoma jej głównymi dostawcami kopalin. Dane są z oficjalnych dokumentów USGS, agendy rządu USA. Niektóre dane mogą być zaniżone – utajnianie wielkości produkcji tytanu, kadmu, indu, galu, germanu, arsenu, telluru, rtęci i wielu innych metali występuje powszechnie. Nie są też znane strategiczne zapasy tych metali, ale prawdopodobnie są one niższe niż 8-10 miesięczne zużycie.

Chińska strategia kontroli rynku

Każdy z wskazanych w tabelce powyżej metali czy substancji jest potrzebny dla rozwoju najnowszej techniki XXI wieku. Turbiny gazowe, centra obliczeniowe, chipy do laptopów, ekrany do smartfonów, amunicja do armat, dodatki wzmacniające stal i jej wytrzymałość, kadłuby samolotów i łączniki do skrzydeł, koszulki z katalizatorami do produkcji kwasu azotowego i innych ważnych chemikaliów, katalizatory do produkcji olefin i katalizatory do setek procesów w chemii są zależne i pośrednio kontrolowane przez Chiny i/lub inne kraje BRICS.

Do tej sytuacji doprowadzili wspólnie politycy z USA i politycy z Unii Europejskiej. Wprowadzając liczne przepisy środowiskowe zatrzymali w swoich krajach budowę nowych kopalń, ale przede wszystkim zatrzymali budowę zakładów przetwarzających te kopaliny. W ramach industrializacji Chiny spokojnie i bez rozgłosu zaczęły przejmować produkcję, uruchamiając jednocześnie wiele kopalń. Chińskie firmy wraz ze swoim rządem prowadziły dwie ważne polityki:

– inwestowały w nowe kopalnie (także poza Chinami) i sprzedawały z nich produkt po cenach nieco niższych niż inne kopalnie na świecie. W ten sposób hamowały rozwój konkurencji, bo finansiści nie dawali kapitału na niedochodowe projekty;

– jeśli jednak ktoś odkrył dobre złoże w Afryce czy Ameryce Południowej, to zazwyczaj było ono kupowane od razu przez kapitał chiński. W takiej sytuacji kapitał chiński eksploatuje w miarę szybko te złoża zostawia u siebie potężną rezerwę w innych uruchomionych kopalniach;

Większość projektów chińskich na świecie została udokumentowana i przygotowana do wydobycia przez ekspertów kanadyjskich. To kanadyjskie firmy organizowały badania i ich finansowanie a potem sprzedawały gotowe projekty głównie do Chin (a niewielką część dla japońskiego kapitału i tylko jeden projekt dla naszego monopolisty). Na końcu kapitał chiński aranżował odpowiednie układy z rządami (albo dyktatorami) danego kraju oraz budował kopalnie.

Produkcję chipów zdominował Tajwan na bazie chińskich surowców. W listopadzie 2025 r. Chiny wyeksportowały na Tajwan wyroby za 7,43 mld USD importowały towary warte 20,3 mld USD, co spowodowało ujemne saldo handlowe w wysokości 12,8 mld USD.

Chiny nie mają powodu, aby zniszczyć Tajwan do zera w wyniku jakiejś wojny, bo tysiące produktów chińskich jest zależnych od tych układów scalonych z Tajwanu.

Chiny skopiowały taktykę Norwegii. Państwowa firma norweska przez lata celowo wchodziła w udziały w projektach wydobywczych na całym świecie nie tylko po to aby coś na nich zarobić ale po to, by mieć wiedzę o sytuacji na rynku ropy i możliwych projektach w tym ich kosztach, dostawcach itp. Chińczycy powtórzyli tę strategię ale w skali dziesiątków różnych kopalin i w skali trzech kontynentów. Dzięki temu mając wiedzę o rynku powodowali np.:

– zatrzymanie cen wolframu na poziomie maksymalnie 28 USD/kg, indu na poziomie do 250 USD/kg, kobaltu na poziomie do 48 USD/kg, molibdenu na poziomie do 35 USD/kg, antymonu na poziomie do 22 USD/kg, kadmu na poziomie 3,5 USD/kg itd. itp. W taki sam sposób dopóki OPEC kontrolowało ponad 50% wydobycia ropy, to bez trudu lekko zwiększało lub zmniejszało wydobycie, aby nie dopuścić do zbyt dużych wahań cen i aby zniechęcić wielu inwestorów w nowe projekty poza OPEC.

– zatrzymanie wielu projektów wydobywczych (mniejszych), dla których te ceny były za niskie a zatem potencjalni odbiorcy woleli podpisać wieloletni kontrakt z chińską firmą za cenę X niż ryzykować współpracę z nową kopalnią, z której cena będzie na pewno 1,15 * X lub 1,35 * X, a dochodzi zawsze poważne ryzyko geopolityczne gdy kopalnia jest małego podmiotu.

Sam Pentagon nie rozumiał przez wiele lat tej sytuacji, że zamawia u swoich dostawców broń, ale firmy ją produkujące i tak kupują po cichu kluczowe metale z Chin i je tam wkładają.

Know-how jest ważne!

Przy okazji tych operacji przez ostatnie 25 lat Chiny uczyły się czy i gdzie stosuje się jakie metale, czy i jak je można pozyskać, czy mają zamienniki i jakie skutki negatywne może mieć użycie tańszego zamiennika. Wiedza o tych surowcach nie tkwi wyłącznie w samej kopalni – wydobycie koncentratu metali jest dość proste. Największe know-how tkwi w tym jak rozdzielić mieszaninę na pojedyncze, bardzo czyste metale, czyli jak przerobić koncentrat do handlowej postaci – bez zanieczyszczeń szkodliwych dla użytkownika wyrobu gotowego.

Tego know- how w USA już nie było bo specjaliści poszli na emeryturę.

Amerykanie szykują zapasy

Administracja USA zaczęła odnawiać swoje zapasy strategiczne od około 2023 roku, ale płaci AD 2026 za wiele metali o 100-180% więcej niż mogła je kupić w roku 2021 czy nawet 2022. Trwają w USA liczne inwestycje w przerób koncentratów metali, a jednocześnie trwają przygotowania do przejęcia kontroli and obszarami, gdzie te metale i inne surowce występują. Tu potrzeba bowiem obu kwestii i złoża i zakładu do przeróbki wstępnie przygotowanego koncentratu danego metalu.

Taki zakład przeróbczy często jest bardzo uciążliwy dla środowiska, gdyż prawie każda ruda zawiera liczne toksyczne zanieczyszczenia. Ale teraz (po kolejnych przewrotach np. w Afryce) nie ma ochoty na inwestowanie w takie zakłady u dyktatorów. Od nich ma wyjeżdżać tylko wstępnie przygotowany koncentrat, aby było mniejsze ryzyko, gdyby nagle znowu był jakiś nowy rząd czy rewolucja – tak zresztą robią to Chińczycy z miedzią, kobaltem i kilkoma innymi metalami.

Od 2024 roku administracja USA planuje już budowę zakładów przeróbczych w USA, ale nie ma jeszcze zapewnionego do nich pełnego obłożenia dostawami rud i koncentratów, bo te kontrolują chińskie firmy! Stąd jej nerwowość i ostre działania na całym świecie.

Administracja USA wreszcie zdecydowała się na budowę strategicznej drogi z zachodniej Alaski do Fairbanks. Tam ma być dalszy przerób rudy lub koncentratów przywożonych nawet 300-400 km z wielu kopalń. W zakresie przynajmniej kilku metali z tej tabelki sytuacja USA ulegnie być może poprawie dzięki tej inwestycji. W Fairbanks planuje się budowę także nowoczesnej elektrowni, o ile sektor wydobywczy to sfinansuje.

Jednak Alaska oraz otwieranie kiedyś wyłączonych kopalń w Newadzie, Kalifornii, Colorado, Utah i innych stanach to za mało. To są tylko doraźne działania, które na krótki okres czasu zmniejszą problemy.

Dyplomacja minerałów

Najważniejsze planowane długoterminowe cele administracji USA są wymienione poniżej i dotyczą one pozyskania na dziesiątki lat stabilnych źródeł koncentratów metali.

Kuba jest dla USA ważna z powodu niklu i szeregu innych kopalin, których wcale nie eksploatowano tam w dużej skali. Centralna część Kuby ma złoża niklu i kobaltu (nawet 7% zasobów światowych), ale też rudy żelaza, cynk, ołów i metale z nimi powiązane.

Potwierdzone są wiadomości o istotnych wystąpieniach manganu, złóż metali rzadkich, skandu i metali z grupy platynowców. Nigdy porządnie nie robiono tam szerokich badań ze względu na brak środków rządu i ryzyko geopolityczne dla obcych inwestorów.

Obszary morskie Kuby stanowią przedłużenie geologii a zatem także złóż z Zatoki Meksykańskiej. Te złoża morskie po stronie USA są już wyczerpane ale postawienie platform w ekonomicznej strefie kubańskiej może dać nawet 1 mln baryłek dziennie ropy i prawdopodobnie także lekkich węglowodorów (LPG).

Jednak złoża te zalegają tam głębiej więc potrzebne są nowocześniejsze i droższe platformy ale są one dostępne od ręki. Podłączenie ich do starej infrastruktury podwodnej i rozładunkowej jaka jest po stronie USA nie wymaga dużych inwestycji.

Wenezuela oprócz ropy ma na pewno kobalt a także złoto. W tym kraju też są jeszcze obszary niezbadane, które mogą zawierać rtęć, arsen, antymon, bar, uran i miedź, bo one często występują obok w tego typu rejonach występowania złota.

Boliwia to srebro ale wraz z nim występują cyna, ołów, cynk, wolfram i kilka innych złóż polimetalicznych. Ze względu na swoją historię polityczną były mało zbadane obszary wysokogórskie ale teraz badania ruszyły na dużą skalę i są dokumentowane kolejne odkrycia.

Peru to nie tylko złoża miedzi, ale potencjalnie jest tam też selen, molibden, ren, kobalt, cyna, srebro, a może nawet tal i rtęć. Stary tal był kiedyś silną trucizną, ale powoli wraca do łask i może jego ceny też zaczną spadać, jeśli uda się go tanio pozyskać, przy okazji nie trując mieszkańców podczas wydobycia i oddzielenia od innych metali.

GGLMS (obszar Zachodniej Afryki od Mauretanii po Liberię) to najmniej zbadany obszar świata, ale ma geologię wskazująca na wiele złóż od żelaza i fosforytów z metalami rzadkimi, manganem, uranem, miedzią, cyrkonem, dwutlenkiem tytanu, a może nawet skandem i itrem.

Te wszystkie tereny nigdy nie były zbyt dokładnie zbadane, bo nie potrzebowała tego Francja. Po uzyskaniu niepodległości inwestorzy też nie widzieli sensu poszukiwań – były dostępne łatwiejsze złoża gdzie indziej. Władzom USA chodzi o to aby zatrzymać wpływy chińskie w tej części Afryki i można oczekiwać tutaj interesujących zdarzeń geopolitycznych.

Czy da się odwrócić historię?

Produkcja przemysłowa to setki powiązań i kooperacji, ale trzeba posiadać kluczowe surowce, aby w to grać. Reindustrializacja USA będzie długa i kosztowna. W Unii Europejskiej jej władze tylko pozorują jakieś działania, a uparcie idą nadal w kierunku, z którego administracja USA próbuje zawrócić swoją gospodarkę.

W USA reindustrializacja hamuje także z powodu braku energii elektrycznej dla nowych zakładów przeróbczych – widać to np. po wzroście importu tytanu do USA. Zapotrzebowanie na nowe centra danych i to, iż te ich właściciele są gotowi płacić więcej za energię (przechwytując nowe projekty gazowe) już powoduje, że ceny dla innych odbiorców będą rosły. Administracja USA miota się, bo nie da się od ręki prostymi taryfami celnymi i małymi dotacjami odwrócić tego, co działo się przez ostatnie 40 lat.

dr Piotr Syryczyński – analityk techniczny, w 1999 negocjował zasady działania i statut organizowanej Giełdy Energii, 2000 – 2003 wiceprzewodniczący RN PSE S.A. Doradca techniczny i środowiskowy instytucji finansujących przy szeregu projektach infrastrukturalnych i energetycznych w Polsce i na Morzu Bałtyckim w latach 2002-2005, 2009-2011 oraz 2015 – 2021.