Spis treści

Niedawno obchodziliśmy pierwszą rocznicę publikacji flagowego raportu – „The Future of European Competitiveness” – autorstwa byłego premiera Włoch, Mario Draghiego. Raport traktował o poprawie konkurencyjności gospodarki europejskiej, na czele z branżami przemysłu energochłonnego.

Analiza została zlecona bezpośrednio przez szefową Komisji Europejskiej, Ursulę von der Leyen i na jej podstawie Bruksela miała kształtować strategiczną wizję rozwoju unijnego przemysłu.

Dla przypomnienia, pisząc o konkurencyjności branż energochłonnych w Unii – w tym stali, aluminium, chemii, czy nawozów – Draghi w swym raporcie podkreślał potrzebę zdecydowanych i pilnych działań w kluczowych obszarach m.in. poprzez:

- ograniczenie cen paliw i energii elektrycznej,

- zmobilizowanie środków na wsparcie dekarbonizacji przemysłu w wysokości 750-800 mld EUR rocznie,

- utrzymanie dotychczasowej wielkości darmowych przydziałów uprawnień do emisji dla sektorów objętych CBAM – mechanizmem opłat granicznych dla towarów importowanych do UE – do czasu weryfikacji jego skuteczności,

- wprowadzenie bardziej ambitnych środków wsparcia dla unijnego eksportu przemysłowego.

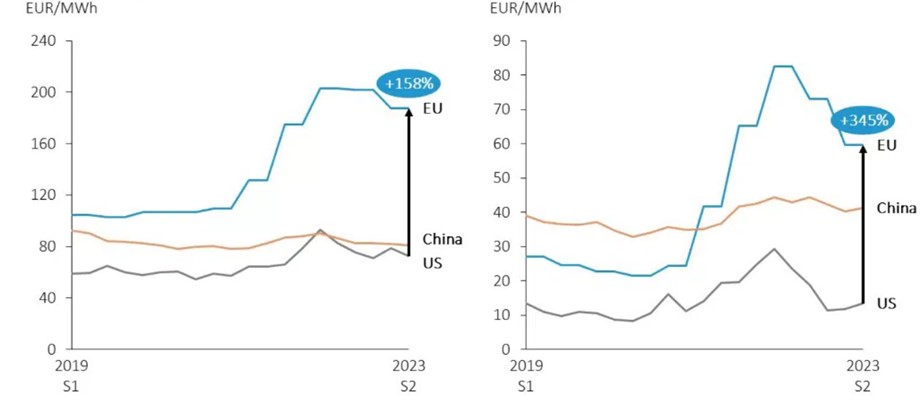

Główna diagnoza Draghiego opierała się na rosnącej dysproporcji w kosztach paliw i prądu pomiędzy przemysłem europejskim, a chińskim, czy amerykańskim.

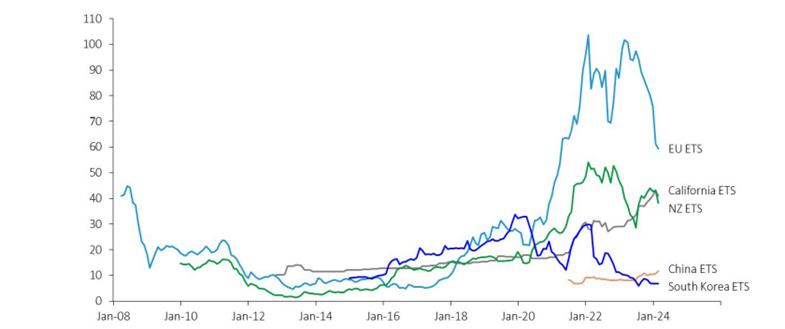

Włoch zwracał też uwagę na coraz większe różnice w kosztach zakupu uprawnień do emisji CO2 ponoszonych przez firmy unijne porównując ze swoimi konkurentami na świecie. W Chinach ceny CO2 oscylują w granicy 5-10 EUR/tCO2 , a i tak prawie wszystkie z nich tamtejsze firmy otrzymują za darmo. Natomiast w USA w ogóle nie obowiązuje federalny system handlu uprawnieniami do emisji (wdrożyły go tylko niektóre stany), a wszyscy wiedzą jaki priorytet ma dekarbonizacja dla obecnej administracji.

Źródło: Komisja Europejska, 2024. Na bazie danych z Eurostat, EIA (dla USA), CEIC (dla Chin). Wykresy wykorzystane w Raporcie Mario Draghiego

Źródło: Rystad Energy, 2024, Raport Mario Draghiego, część B, str. 12.

Raport na półkę

Najnowsze inicjatywy pozalegislacyjne Komisji Europejskiej, jak Pakt dla Czystego Przemysłu, czy Plan Działania na rzecz Przystępnej Cenowo Energii przedstawione przez Brukselę w ostatnich miesiącach wydają się być motywowane chęcią poprawy sytuacji europejskich branż energochłonnych oraz ich konkurencyjności w wymiarze globalnym.

Jednak w proponowanych działaniach zaradczych urzędnicy unijni unikają gruntownych reform. Sugerowane rozwiązania mają więc charakter kosmetyczny, w porównaniu z rekomendacjami Draghiego.

Pomimo rosnącej liczby inicjatyw prorozwojowych dla przemysłu ze strony Brukseli, w znaczącej mierze rekomendacje naprawcze z Raportu Draghiego pozostają od ponad roku nieuwzględnione – z wyjątkiem części postulatów deregulacyjnych w obszarze funkcjonowania CBAMu.

Na najbardziej wyczekiwane przez przemysł zmiany prawne przyjdzie nam jeszcze poczekać w związku z nadchodzącym pod koniec roku przeglądem mechanizmu CBAMu, czy przyjęciem przez UE celu redukcji emisji CO2 na 2040 r. i powiązaną z nim reformą systemu EU ETS, która rozpocznie się w 2026 r. Ale już dziś wiemy, że w kontekście cen paliw i energii UE pozostaje zależna od dostawców zewnętrznych gazu ziemnego, choć na szczęście spoza Rosji. Blok śrubuje też zobowiązania klimatyczne skutkujące wzrostem cen uprawnień do emisji.

Jednocześnie nie doszło do głębszej refleksji w zakresie reformy unijnego rynku energii elektrycznej, a ceny prądu w UE pozostają zakładnikiem cen gazu ziemnego, choć elektrownie gazowe produkują coraz mniej energii. W rok po publikacji Raportu Draghiego przepaść między cenami energii czy gazu ziemnego w UE, w porównaniu do USA, czy Chin pozostaje znacząca. Ktoś może powiedzieć, że rok to mało czasu, ale obecnie nie widać nawet zrębów rozwiązań, które miałyby te różnice niwelować.

CBAM się zbliża, przemysł panikuje, rządy apelują

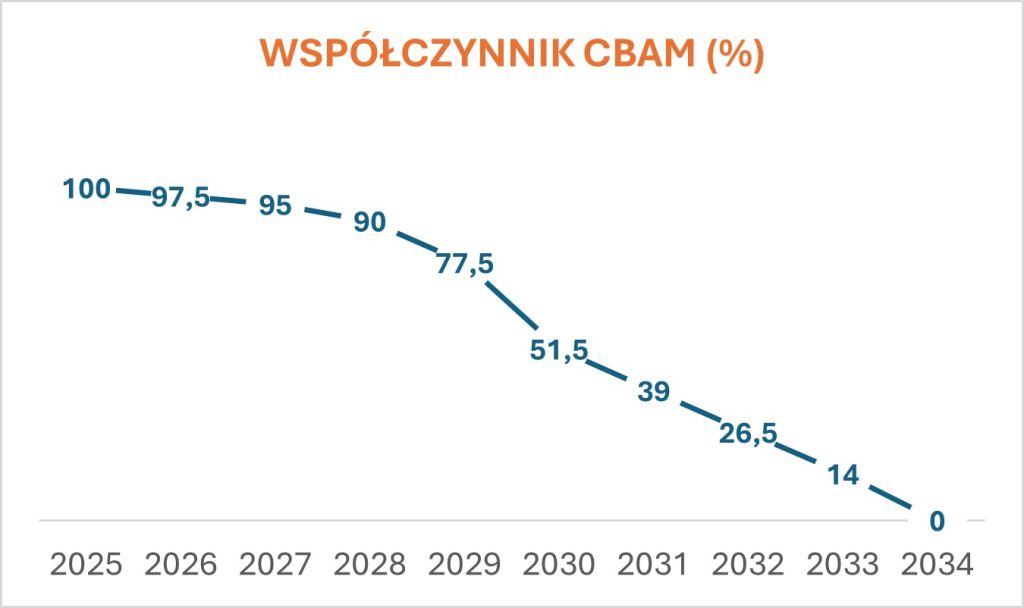

Od 2026 r., a więc za chwilę, branże przemysłowe objęte CBAMem – m.in. cementu, żelaza i stali, nawozów, aluminium – zaczną tracić darmowe uprawnienia do emisji.

Żródło: Opracowanie własne na bazie dyrektywy EU ETS.

Pomimo rosnących apeli ze strony m.in. największej frakcji w PE (EPP), nowego rządu niemieckiego, czy największych koncernów przemysłowych, aby poczekać z zabieraniem darmowych pozwoleń do czasu upewnienia się, że CBAM chroni ich od konkurencji z importu, Bruksela pozostawia tempo odstawiania darmowych uprawnień dla branż objętych CBAM bez zmian.

W ostatnich tygodniach m.in. o opóźnienie CBAMu postulowali w liście do kanclerza Merza i Prezydenta Macrona najwięksi giganci przemysłowi UE, ale zgodnie z duchem czasów Komisarz ds. Klimatu Teresa Ribera już odpowiedziała na jednej z platform społecznościowych, że nie ma zmiłuj.

Przeprowadzone przez Komisję Europejską od lutego 2025 r. zmiany prawne w funkcjonowaniu mechanizmu CBAM poprzez jego uproszczenie należy ocenić pozytywnie, ale nie były to działania ukierunkowane na poprawę konkurencyjności branż nim objętych, lecz są bardziej skoncentrowane na redukcji obciążeń administracyjnych i wyłączeniu mniejszych podmiotów.

Większy pozytywny wpływ może mieć zapowiadany przez Brukselę na koniec 2025 r. przegląd CBAMu, w ramach którego spodziewane jest rozszerzenie stosowania mechanizmu na nowe sektory jak i produkty pochodne, a przede wszystkim wprowadzenie ulg eksportowych dla firm europejskich, co było przez nie postulowane od kilku lat. Wraz z planowanym przeglądem Komisja rozważa wprowadzenie rabatów eksportowych dla firm europejskich objętych CBAMem, które będą tracić darmowe uprawnienia do emisji CO2. Ulgi te mają być przyznawane proporcjonalnie do inwestycji dekarbonizacyjnych i finansowane z przychodów CBAM.

Tym niemniej, branże, które mogą zostać włączone do CBAMu w wyniku jego rozszerzenia już drżą o to, aby nie znaleźć się na liście, bo oznacza to wymierne zmniejszenie darmowych alokacji uprawnień, a skuteczność przed ochroną ze strony globalnych konkurentów jest nadal niepewna, bo system dopiero co wejdzie na dobre.

ETS powyżej 100 euro już za pięć lat

Z drugiej strony, długoterminowe cele redukcyjne są windowane poprzez lipcową propozycję Komisji Europejskiej w zakresie ustalenia 90% celu redukcji emisji CO2 do 2040 r. (względem ich poziomu w 1990 r.) w formule niedającej większych elastyczności dla branż przemysłowych, np. poprzez umożliwienie tańszego rozliczenia emisji w EU ETS z wykorzystaniem kredytów węglowych generowanych poprzez tańsze inwestycje w dekarbonizację poza UE.

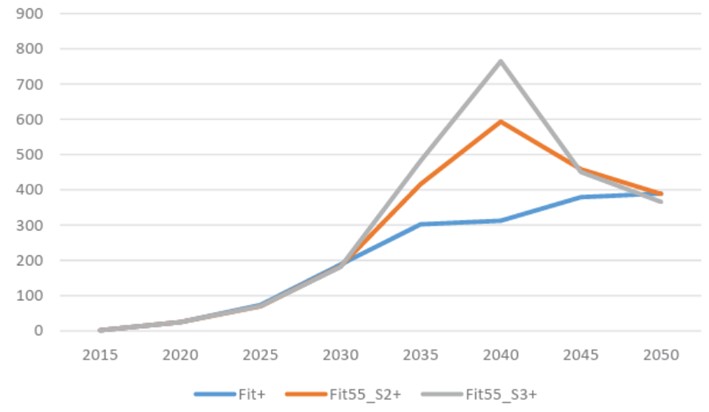

Z kolei ceny uprawnień do emisji CO2 na rynku unijnym nadal oscylują wokół 75-80 EUR/t ze spodziewaną przez analityków tendencją wzrostową w 2026 r. z uwagi na stały spadek ich podaży w systemie EU ETS. Prognozy rządowego ośrodka analitycznego KOBiZE mówią o spodziewanej cenie ok. 150-200 EUR/tCO2 już w 2030 r., a następnie jej wzroście do minimum 300 EUR/tCO2 w 2040 r. (w zależności od scenariusza).

Źródło: KOBIZE, Feedback on the EC proposal for a European Climate Law (ECL) from July 2025, str. 4.

Warto zauważyć, że choć scenariusz Fit+ (kolor niebieski) jest uznawany przez autorów jako bazowy, to scenariusz S3+ oznaczony wyżej kolorem szarym odpowiada bezpośrednio scenariuszowi zgodnemu z realizacją celu 90% redukcji emisji CO2 do 2040 r. i rekomendowanemu przez KE w lutym 2024 r. wraz z oceną wpływu. Ceny uprawnień po 2030 r. w tym scenariuszu dochodzą do poziomu ok. 200 EUR/tCO2 w 2030 r., a następnie kontynuują ostry wzrost do astronomicznych poziomów ponad 750 EUR/tCO2 w 2040 r.

Komisja Europejska już planuje rewizję EU ETS, aby dostosować system handlu uprawnieniami do celu 90% redukcji emisji do 2040 roku. Konsultacje publiczne przeprowadzone latem 2025 r. wskazały na potrzebę kontynuacji darmowego przydziału uprawnień po 2030 roku, ale prawdopodobnie z warunkiem reinwestycji ich rynkowej równowartości w dekarbonizację.

Realne jest także utrzymanie rekompensat kosztów pośrednich emisji i rozszerzenie listy sektorów nimi objętych, ale już nie o te, które będą „chronione” w CBAMie. Dyskusje w Brukseli obejmują także włączenie trwałych pochłaniaczy CO2 do systemu ETS, rozszerzenie go o instalacje spalania odpadów i możliwe zmiany w funkcjonowaniu rezerwy stabilizacyjnej (MSR).

Unijna kasa przesuwana z szuflady do szuflady

Na plus należy wspomnieć, że w najbliższym czasie na forum UE pojawi się więcej instrumentów finansowych wspierających dekarbonizację, m.in. w postaci nowego Europejskiego Funduszu Konkurencyjności i działającego w jego ramach Banku Dekarbonizacji Przemysłu. Jest to powiązane z aktualnym procesem ustalania nowego budżetu Unii na lata 2028-2034.

Środków dostępnych stricte na przemysł energochłonny ma być znacznie mniej niż postulował Draghi, co nie dziwi, bo Unia nie chce się dalej zadłużać, a kraje nie chcą płacić więcej do unijnego kufra. W rezultacie większość z dostępnych pieniędzy będzie przesunięciem środków z jednej szuflady do drugiej.

Dla polskich branż kluczowe będzie przeznaczenie jak największej części tych środków na potrzeby krajowe, aby uniknąć ryzyka absorpcji większości z nich przez państwa i firmy UE bardziej zaawansowane technologicznie – jak to ma miejsce aktualnie np. w przypadku Funduszu Innowacyjnego w ramach EU ETS.

Jednocześnie, proponowane nowe instrumenty wsparcia inwestycji dekarbonizacyjnych są nadal nieadekwatne do potrzeb. Projekty związane z pochłaniaczami CO2 dopiero raczkują i nie brakuje też ograniczeń infrastrukturalnych związanych z brakiem sieci przesyłowej CO2.

Część z możliwych rozwiązań – na przykład ulgi podatkowe, czy wprowadzenie kontraktów różnicowych na cenę CO2 czy obniżenie cen energii – będzie również zależeć od poziomu subsydiów krajowych i zamożności danego państwa, więc może powodować wewnętrzne zakłócenia konkurencji pomiędzy firmami działającymi w Europie.

Czy przemysł przebije się na Radzie Europejskiej?

Konkurencyjność przemysłu będzie z pewnością jednym z kluczowych tematów debaty szefów państw i rządów UE, która odbędzie się na szczycie Rady Europejskiej w dniach 23-24 października.

Czy rozmawiając o ramach prawnych nowego celu redukcji emisji na 2040 r. liderzy unijni posłuchają apelu Mario Draghiego, czy też raport będzie nadal zbierał kurz na półkach? Potencjalnych tematów do dyskusji będzie wiele, na czele z przyszłością CBAMu, mechanizmami kompensacyjnymi dla krajów uboższych w ramach EU ETS, czy możliwością rozliczenia emisji przez przemysł objęty EU ETS poprzez kredyty węglowe.