Spis treści

Baterie wypchnęły gaz

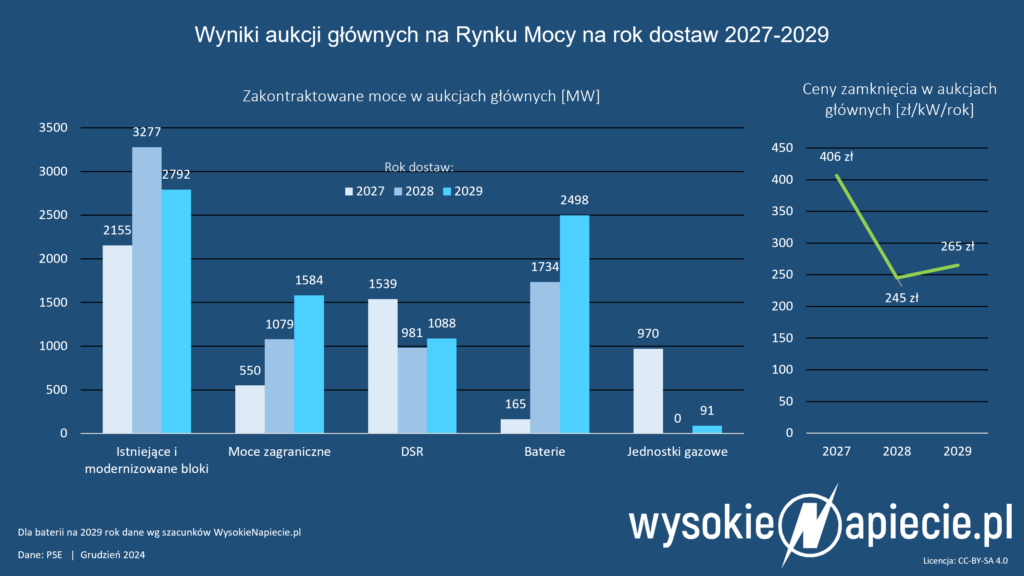

Ostatni raz kontrakty mocowe dla inwestycji w duże jednostki gazowe inwestorom udało się pozyskać w grudniu 2022 r., czyli na rok dostaw 2027. Wtedy PGE zakontraktowała blok 883 MW w Rybniku, a Veolia blok 200 MW w Łodzi.

Dwie kolejne aukcje główne to fala bateryjnych magazynów energii, które zdobyły umowy mocowe na kolejno 1,7 GW oraz 2,5 GW. Ceny w aukcjach zdominowanych przez magazyny mocno zanurkowały – zbyt głęboko dla bloków gazowych, co sprawiło, że z kwitkiem musiała odchodzić Enea z projektem w Kozienicach, czy Energa z inwestycją w Gdańsku.

Już po pierwszym sukcesie baterii PSE próbowały je nieco przyhamować – poprzez obniżenie na kolejną aukcję korekcyjnego współczynnika dyspozycyjności (KWD) z przeszło 90 do ponad 60 proc. Mimo tego magazynów było w niej jeszcze więcej.

Uchylenie furtki dla gazu nie pomogło, więc rząd postanowił już całkiem wyważyć drzwi poprzez błyskawiczną nowelizację ustawy o rynku mocy, wprowadzającą aukcje dogrywkowe. Według założeń mają one dać pewność PSE, że tym razem uda się zakontraktować budowę dyspozycyjnych bloków gazowych, które pod koniec dekady zastąpią wycofywane jednostki węglowe.

– Zauważalny spadek nakładów inwestycyjnych na budowę magazynów energii elektrycznej, które z uwagi na ograniczoną pojemność, nie pozwalają na dostarczanie energii elektrycznej w sposób ciągły, wpłynął na zmianę proporcji mocy nabywanej na rynku mocy. Doszło do zaburzenia równowagi pomiędzy źródłami wytwórczymi posiadającymi zdolność do dostawy mocy bez ograniczeń czasowych a magazynami energii elektrycznej – podkreślało Ministerstwo Klimatu i Środowiska.

Aukcje dogrywkowe na rynku mocy będą mogły zostać przeprowadzone na rok dostaw 2029 oraz na rok dostaw 2030.

– Będą w swej istocie przedłużeniem procesu aukcji głównych: będą organizowane w przypadku, gdy po przeprowadzeniu aukcji głównej na dany rok dostaw zidentyfikowany problem z wystarczalnością zasobów wytwórczych nie zostanie rozwiązany, a fakt ten zostanie potwierdzony i uzasadniony przez operatora systemu przesyłowego – wskazywał MKiŚ.

– Do udziału w aukcjach dogrywkowych będą uprawnione te same podmioty, które mogą wziąć udział w aukcjach głównych. Możliwa będzie jednak zmiana parametrów, w szczególności korekcyjnych współczynników dyspozycyjności – zastrzegał.

Aukcja dogrywkowa dla roku dostaw 2029

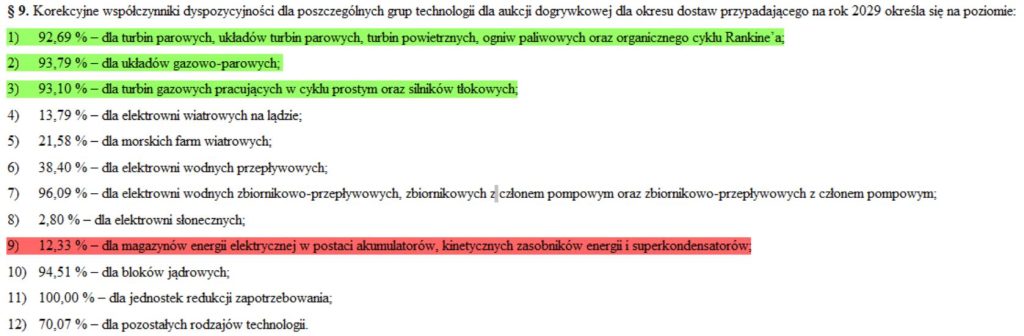

Resort nie rzucał słów na wiatr, gdyż nie tylko lipcowa aukcja dogrywkowa na rok 2029, ale również grudniowa aukcja główna na rok 2030, przewiduje bardzo niskie KWD dla bateryjnych magazynów rzędu 12-13 proc. Szerzej o tym wątku pisaliśmy w niedawnym artykule pt. Marny los czeka magazyny energii na rynku mocy w 2025 roku oraz Ile mocy nam potrzeba i ile mogą jej dostarczyć magazyny energii?

Przechodząc do szczegółów aukcji dogrywkowej na rok 2029, to w rozporządzeniu zapotrzebowanie na moc określono na 5236 MW. Natomiast cena wejścia na rynek nowej jednostki wytwórczej wynosi 488 zł/kW.

Aukcja rozpocznie się w czwartek 17 lipca o godzinie 8:00. Początkowo PSE podawały po certyfikacji dostawców, że zaokrąglona do 1 GW wielkość oferowanych obowiązków mocowych wynosi ok. 7 GW. W ostatnich dniach dokonano jednak korekty do ok. 5 GW z uwagi na brak wniesienia wymaganego zabezpieczenia finansowego.

Oferowana przez dostawców moc jest zatem zbliżona do zapotrzebowania, co zapowiada szybkie zakończenie aukcji.

Warto jeszcze wspomnieć, że według oceny skutków regulacji wprowadzenie aukcji dogrywkowych na rok dostaw 2029 będzie kosztować odbiorców energii ok. 1,88 mld zł w 2029 r. i ok. 1,1 mld zł w kolejnych latach. Dane MKiŚ wskazują, że roczny koszt nominalny zawartych dotychczas umów obejmujących rok dostaw 2029 wyniesie ok. 5,8 mld zł netto. Kwoty nie uwzględniają waloryzacji wieloletnich umów mocowych.

Kto wystartuje w aukcji?

Odpowiedź na pytanie płynie z tego, co dotychczas zapowiadali sami inwestorzy, a także z informacji, które zebraliśmy w kręgach branżowych w ostatnich dniach.

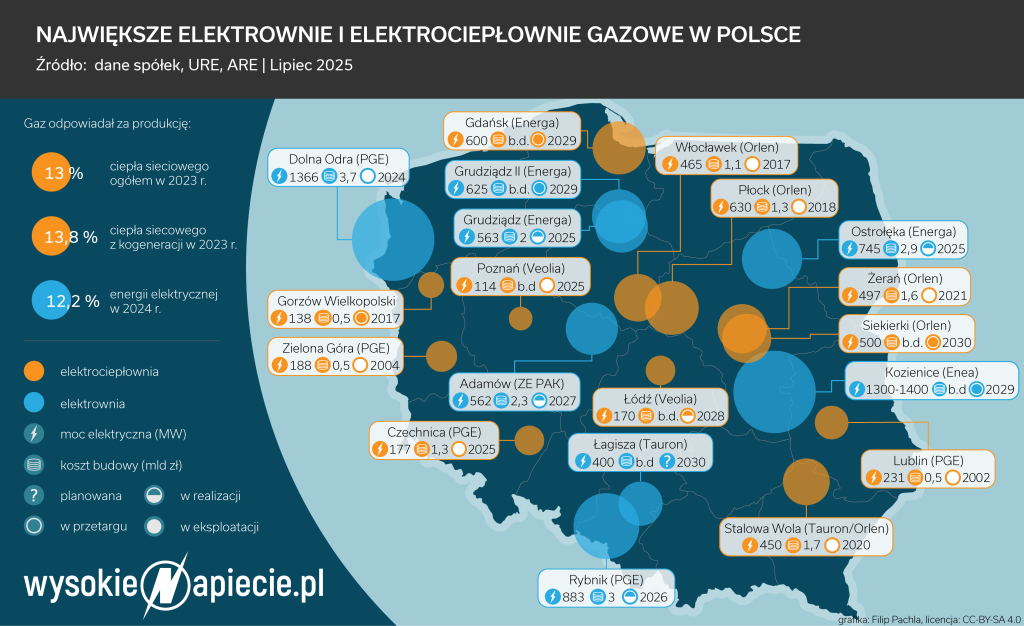

Na początek projekt w Kozienicach, gdzie Enea planuje budowę dwóch bloków gazowo-parowych o mocy 650-750 MW każdy. W ostatnich miesiącach inwestycja publicznie najczęściej była komentowana przez pryzmat budzącej emocje – zwłaszcza wśród polskich firm budowlanych – współpracy z turecką grupą Çalık Enerji. Po dwóch nieudanych przetargach Enea postanowiła w trybie z wolnej ręki nawiązać współpracę właśnie z tym dotychczas nieobecnym w Polsce generalnym wykonawcą.

Zobacz więcej: Enea chce budować gazowe Kozienice z Turkami

W ostatnim raporcie kwartalnym Enea informowała, że przygotowuje się do udziału w aukcji dogrywkowej, a jeśli nie odniesie tam sukcesu, to wystartuje w grudniowej aukcji na rok 2030. Przedstawiciele spółki wcześniej informowali także, że w aukcji dogrywkowej mogą wystartować te z istniejących bloków węglowych w Połańcu, które Enea dostosowuje do współspalania biomasy w celu obniżenia emisyjności, a które to nie pozyskały umów mocowych w grudniu minionego roku.

Wśród pewniaków w aukcji, oprócz Kozienic, nasze źródła wskazują również na projekty Energi z grupy Orlen, czyli Gdańsk oraz Grudziądz II.

Pierwszy z nich ma już długą historię, sięgającą jeszcze czasów Lotosu. Teraz wraca w nowym wariancie – z mocą zwiększoną z dotychczasowych ok. 450 MW do 600 MW. Natomiast Grudziądz II to o wiele nowsze przedsięwzięcie o mocy do 625 MW, czyli zasadniczo bliźniaczej do bloku gazowego, który w tym roku na zostać oddany do użytku przez Energę. W ostatnim raporcie kwartalnym grupa zarówno w przypadku Gdańska, jak i projektu Grudziądz II, zapowiadała start lipcowej aukcji dogrywkowej lub grudniowej aukcji głównej.

Na tym lista pewniaków raczej się wyczerpuje. Można jeszcze by spekulować na temat jednostki 500 MW w EC Siekierki, na którą Orlen Termika aktualnie prowadzi przetarg. Spółka zapowiadała, że blok ten może zostać oddany do użytku na przełomie 2029/2030 r., ale ostatnio pojawiły się problemy związane z decyzją środowiskową dla inwestycji, co może być zagrożeniem również pod kątem udziału w grudniowej aukcji głównej.

Jeśli chodzi o inne projekty, to wiadomo, że Enea analizuje w Połańcu podobnej skali projekt jak Kozienice, czyli dwa bloki po ok. 700 MW. Jednak to już potencjalnie może być bardziej inwestycja do aukcji w nowym rynku mocy po 2030 r.

Z kolei CEZ w ostatnich latach analizował budowę bloku gazowego o mocy ponad 400 MW w Skawinie. Nie wiadomo jednak, czy i kiedy ten pomysł będzie realizowała czeska spółka ResInvest, który w tym roku przejęła węglowe aktywa ciepłownicze CEZ-u w Polsce.

Lepiej w cyklu kombinowanym, czy w prostym?

Ambicje spółek energetycznych związane z mocami gazowymi oczywiście są znacznie większe. Sama PGE w opublikowanej niedawno strategii zapowiedziała, że chce wydać 37 mld zł na budowę 10 GW w źródłach gazowych – w tym 4 GW technologii CCGT i 6 GW OCGT.

Warto przy tej okazji przyjrzeć się trochę obu technologiom. Jędrzej Wójcik, koordynator Programu Elektroenergetyka w Forum Energii, wskazuje, że wszystkie jak dotąd zwycięskie duże projekty gazowe w rynku mocy to jednostki typu CCGT (Combined Cycle Gas Turbine), czyli bloki gazowo-parowe pracujące w układzie kombinowanym.

W tego typu elektrowniach gorące spaliny z turbiny gazowej trafiają do kotła odzysknicowego (HRSG – Heat Recovery Steam Generator), w którym wytwarzana jest para napędzająca dodatkową turbinę parową. Dzięki odzyskowi ciepła, sprawność elektryczna takich instalacji przekracza 60 proc., co oznacza przewagę ok. 20 punktów procentowych względem jednostek pracujących w cyklu prostym, czyli OCGT (Open Cycle Gas Turbine), wykorzystujących wyłącznie turbinę gazową.

– Ta wyższa sprawność ma jednak swoją cenę – dosłownie i operacyjnie. Inwestycje w jednostki CCGT są o ok. 1/3 droższe w przeliczeniu na zainstalowany megawat mocy zainstalowanej niż OCGT. Dodatkowo tracą na elastyczności operacyjnej: czas rozruchu ze stanu zimnego wydłuża się z ok. 30 minut (typowo dla OCGT) do nawet 2,5 godziny, a ze stanu gorącego – z kilku-kilkunastu minut do blisko godziny. Dynamika zmiany obciążenia również jest niższa – CCGT osiągają tempo zmiany mocy na poziomie ok. 15 proc. na minutę, co choć istotnie lepsze niż w przypadku bloków węglowych, pozostaje ograniczeniem w kontekście potrzeb przyszłego systemu energetycznego – wyjaśnia Jędrzej Wójcik

Zwraca przy tym uwagę, że gazowe jednostki wytwórcze będą przede wszystkim pełnić rolę źródeł szczytowych i rezerwowych – uruchamianych w okresach niskiej generacji z OZE i wysokiego zapotrzebowania.

– W miarę wzrostu udziału OZE, liczba godzin pracy tych bloków będzie maleć. Oznacza to, że przyrost mocy zainstalowanej gazu nie będzie szedł w parze ze wzrostem ich rocznej produkcji energii – ich funkcja będzie coraz bardziej przypominać „ubezpieczenie systemu”. Dlatego już dziś konieczne jest projektowanie jednostek wytwórczych z myślą o ich roli w systemie elektroenergetycznym lat 30., zdominowanym przez zmienną generację z OZE – podkreśla Wójcik.

– W tym kontekście bardziej odpowiednimi technologiami mogą okazać się źródła OCGT – mimo niższej sprawności – lub nowoczesne bloki CCGT z tzw. „gorącym kominem” (ang. hot bypass), umożliwiającym pracę w trybie cyklu prostego z pominięciem turbiny parowej. Tego typu rozwiązania mogą zapewnić kompromis pomiędzy elastycznością, sprawnością i adaptacją do przyszłości – uważa ekspert Forum Energii.

Zobacz więcej: Nowe bloki gazowe są potrzebne, ale mogą być tańsze

Wracając do PGE, to wiadomo już, że grupa chce zainwestować w OCGT m.in. w Ostrowie Wielkopolskim, gdyż wydzierżawiła od miasta działkę pod inwestycję, a także ubiega się w tej lokalizacji o przyłącze do sieci o mocy blisko 1,3 GW.

Szeroki plan odnośnie szczytowych gazówek ma też Tauron, a jego założenia są znane dzięki badaniu rynku, które spółka ogłosiła w maju. Dotyczą one inwestycji w elektrowniach Jaworzno (600 MW), Łaziska (400 MW), Siersza (540 MW) i Łagisza (400 MW), w której grupa już kilkukrotnie przymierzała się do budowy bloku gazowego. Większość z tych projektów zakłada, że jednostki będą pracować 50-800 godzin rocznie, liczba uruchomień wyniesie od 50 do 500, a średni czas pracy po uruchomieniu wyniesie ok. 2 godzin.

W ile mocy zainwestować, aby nie przeinwestować?

Odnosząc się do tego pytania Jędrzej Wójcik wskazuje na raport Forum Energii pt. Czas inwestycji. Wnioski z modelowania systemu elektroenergetycznego, ciepłownictwa i ogrzewnictwa w Polsce do 2040 r., w którym przedstawiono analizę transformacji energetycznej opartą na modelu optymalizacyjnym Zefir. Zbadano w nim koszty i korzyści szybszego zastępowania wycofywanych mocy węglowych miksem OZE, elastycznych jednostek gazowych, energetyki jądrowej i magazynów energii.

Analiza pokazuje, że dla zapewnienia optymalnej pracy system elektroenergetyczny będzie potrzebował większych mocy w źródłach gazowych oraz bateryjnych magazynach energii, niż przewiduje to scenariusz WAM (With Additional Measures) zawarty w projekcie aktualizacji Krajowego Planu w dziedzinie Energii i Klimatu (aKPEiK) z października ubiegłego 2024 r.

– Niezależnie od przyszłych relacji cen paliw, model wskazuje na konieczność budowy ok. 10 GW dodatkowych jednostek gazowych, ponad 11 GW, które – według aktualnych założeń – mają już funkcjonować w systemie do 2030 r. jako efekt dotychczas zakontraktowanych projektów na rynku mocy oraz modernizacji sektora ciepłowniczego. Dla porównania: obecnie w KSE działa ok. 5,6 GW źródeł gazowych. Oznacza to, że łączne zapotrzebowanie na moce gazowe w 2030 r. wynosiłoby około 21 GW, czyli aż o 10 GW więcej, niż zakłada scenariusz WAM w projekcie aKPEiK – wyjaśnia Wójcik.

Jednocześnie – jak dodaje – konieczne są dalsze, pogłębione analizy scenariuszowe, które pozwolą precyzyjnie określić docelowy poziom mocy dyspozycyjnych w polskim systemie elektroenergetycznym. Powinny one uwzględniać najnowsze dane dotyczące: kosztów i dostępności bateryjnych magazynów energii, tempa elektryfikacji sektorów końcowego zużycia (ciepłownictwa, transportu, przemysłu), dynamiki rozwoju OZE oraz kształtowania się cen paliw.

Dopiero na podstawie takich kompleksowych scenariuszy możliwe będzie określenie optymalnego miksu technologicznego, zapewniającego bezpieczeństwo dostaw przy minimalizacji kosztów transformacji.

– Zbyt duża nadwyżka mocy dyspozycyjnych oznacza ryzyko przeinwestowania, prowadzące do powstania kosztów osieroconych oraz presji na wzrost kosztów systemowych. W konsekwencji może to skutkować zawyżonymi cenami energii dla odbiorców końcowych, obniżeniem efektywności ekonomicznej transformacji i utratą konkurencyjności gospodarki. Dlatego kluczowe znaczenie ma nie tylko skala inwestycji, ale także ich precyzyjne dostosowanie do potrzeb systemu w danym horyzoncie czasowym – zaznacza Jędrzej Wójcik.

– W odniesieniu do jednostek węglowych model Zefir sugeruje ich wcześniejsze wycofanie z eksploatacji, aby uniknąć kosztów stałych związanych z utrzymywaniem niepracujących bloków. Należy jednak podkreślić, że model nie uwzględnia ryzyk losowych ani zmiennych uwarunkowań geopolitycznych. Dlatego w praktyce konieczne może się okazać utrzymanie części mocy węglowych w rezerwie zimnej jako zabezpieczenia odporności systemu elektroenergetycznego na potencjalne kryzysy – konkluduje.