Spis treści

Piotr Syryczyński w artykule Czy Polska ma najdroższy gaz na świecie – WysokieNapiecie.pl opisuje dlaczego Polska w porównaniu z wybranymi innymi państwami ma droższy gaz. Osoba zajmująca się sektorem gazowym wystarczająco długo przedstawione argumenty zna doskonale, występują one w różnych publikacjach i dyskusjach z tym, że z różnym natężeniem i splecione w różne wianki.

Przedstawiona przez autora prosta analiza cen jednego roku prezentuje manichejski świat dobra i zła, co dla większości zawsze było pociągające gdyż zwalniające od myślenia. Jeżeli oni są źli a my nie jesteśmy oni to my musimy być ci drudzy. Doskonałą cechą analityka jest umiejętność przedstawienia skomplikowanych zjawisk w sposób prosty zachowując istotę i pełnię sprawy. Prosty ale nie prymitywny.

Z czego składa się cena gazu

W krótkim terminie cena gazu to gra podaży i popytu w średnim i długim cena powiązana jest z rachunkiem kosztów.

Po pierwsze to cena gazu z z portfela zakupowego. Sprzedawca gazu na TGE (w przypadku RP jest to sprzedawca zobowiązany tzw. obligiem giełdowym czyli obecnie Orlen) dostosowuje swoją cenę z jednej strony do cen rynków ościennych, z których może przypłynąć gaz konkurencyjny do tego jaki oferuje.

Z drugiej strony musi uwzględnić koszty jakie ponosi na zakup gazu z całej wiązki kontraktów różnego rodzaju jakie ma zawarte – kontrakty różnią się formułami cenowymi, warunkami płatności, miejscem dostawy, kosztami dodatkowymi (np. Orlen kupując gaz LNG w USA musi opłacić załadunek, fracht, regazyfikację) oraz udziałem danego kontaktu w całym portfelu kontraktów. Warunki te są okryte peleryną tajemnicy

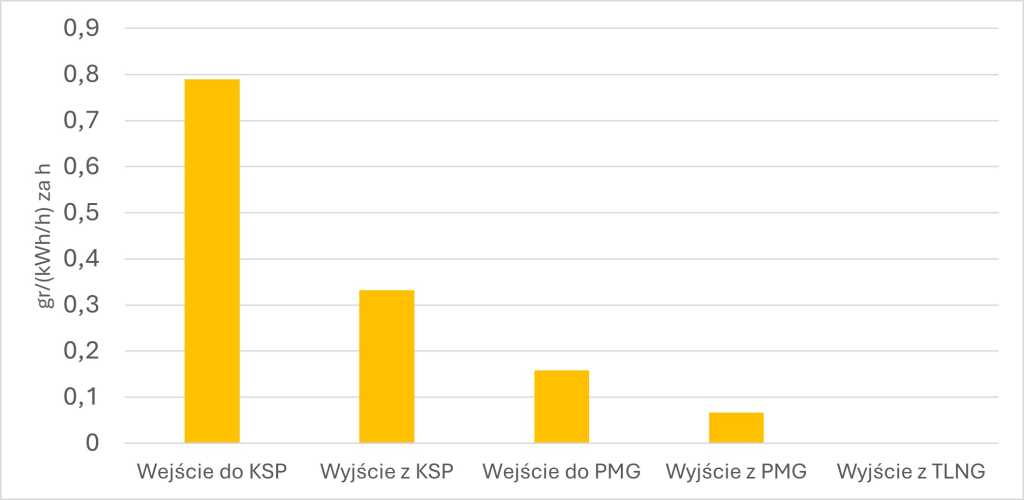

Po drugie, dostawca do kosztu paliwa sensu stricto musi doliczyć koszt wprowadzania gazu do polskiego systemu przesyłowego aby móc go sprzedać na giełdzie.

Wykres 1, dane: Taryfa Gaz System na rok 2025

Jeżeli chodzi o rozwój systemu przesyłowego i nakłady na odtworzenie i rozwój tego systemu to Gaz System jako operator Krajowego Systemu Przesyłowego w minionych 15 latach zainwestował najwięcej środków z pośród operatorów z państw UE.

Nakłady te wybudowały nasze bezpieczeństwo na teraz i na przyszłość jednakże ich odbiciem w rzeczywistości są nie tylko duże zdolności obsługi gospodarki ale także (póki co) najwyższe w UE stawki za korzystanie z tego systemu. Dodatkowo gdyby ktoś chciał sprowadzać gaz z Niemiec przez gazociąg jamalski (9 mld m3 rocznych zdolności przesyłowych) to musi doliczyć do stawek KSP stawki za skorzystanie z tejże infrastruktury.

Do tego dochodzą koszty utworzenia zapasów obowiązkowych przez importera. Ustawa o zapasach zobowiązuje importerów do tworzenia i utrzymywania zapasów obowiązkowych gazu ziemnego, co stanowi ich koszt i wielkość tego kosztu doliczana jest do kosztów pozyskania gazu. Jeżeli ktoś porównuje cenę na giełdzie niemieckiej czy holenderskiej, to musi pamiętać, ż ew tamtych cenach nie ma tego kosztu.

Kolejny element to Koszty opłaty zastępczej lub zakupu „białych certyfikatów”. Zgodnie z ustawą o efektywności energetycznej z 2011 r. sprzedający gaz (w tym na TGE) ma obowiązek zakupu odpowiedniej ilości białych certyfikatów lub uiszczenia opłaty zastępczej.

I wreszcie gdy powyższe koszty są poniesione można zacząć mówić o większej lub mniejszej marży sprzedającego.

Dodatkowo najpierw pandemia a następnie kryzys cenowy 2021-2023 i wszelkie związane z nim skutki zniekształciły w górę i w dół marże odnotowywane przez podmioty importujące i handlujące gazem ziemnym. Konsekwencje tamtego czasu w postaci różnych mniej czy bardziej formalnych uzgodnień z państwem czy regulatorem ponosimy w jakimś stopniu w roku 2024 i obecnym.

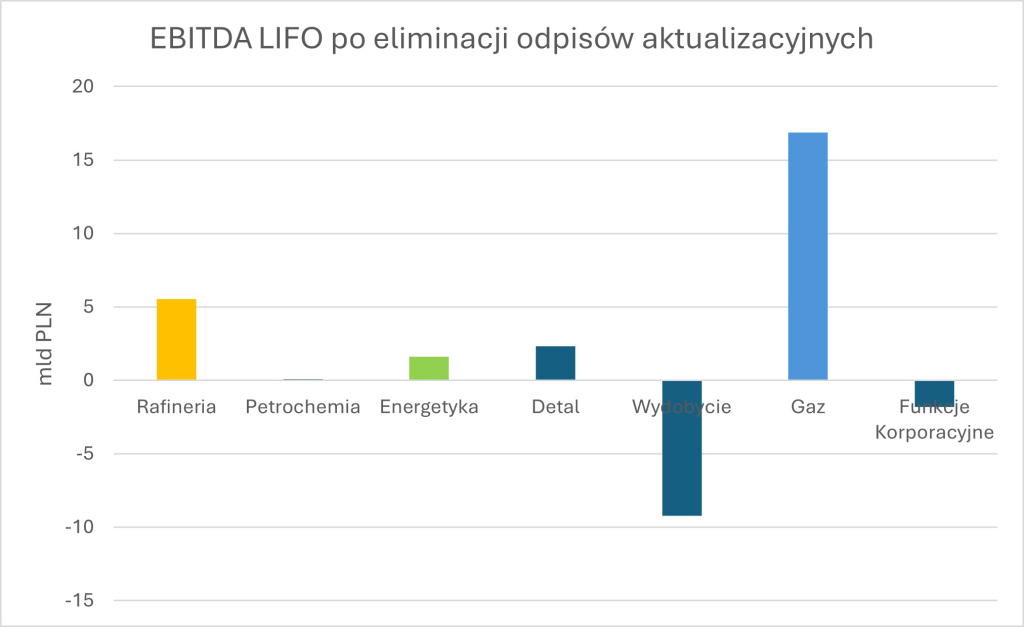

Niemniej wyniki odnotowane na gazie przez GK Orlen imponują i w nich upatrywać należy pierwszej pozycji Polski w zestawieniu IGU.

Wykres 2, dane: sprawozdanie GK Orlen za 2024 r.

Do zestawienia IGU za 2024 r. należy dopisać, że był to ostatni rok kiedy gaz rosyjski tranzytowany był do UE przez Ukrainę (na czym korzystali Węgrzy czy Słowacy) a dodatkowo kraje takie jak Francja, Belgia, Holandia a nawet Hiszpania importowały rosyjskie LNG, które nie było objęte sankcjami i było, co jest powszechną tajemnicą, atrakcyjne cenowo. Jeśli spojrzymy na zestawienie IGU w 2023 r. to najwyższe ceny miała właśnie Francja, a Polska była na drugim miejscu.

W zestawieniu za 2024 na pierwszym miejscu znalazła się Polska – w obu krajach ceny gazu spadły, ale we Francji spadły z 19,39 do 11,05 za MMBtu czyli ponad 8 MMBtu. W Polsce spadek ten wyniósł tylko 5 MMBtu – z 20,03 do 15,23 za MMBtu.

Dodatkowo należy zaznaczyć, że prezentowanie dany za jeden (w tym przypadku 2024 r.) bez odpowiedniego opisu i pokazania także dłużej perspektywy może zniekształcać obraz.

Wysokich cen gazu Piotr Syryczyński upatruje w kilku przyczynach do których poniżej staram się odnieść.

Skąd się wziął monopol na magazyny

Od 2000 r. tylko na krótką chwilę w 2007 i 2008 roku był taki gracz, który chciał wejść na polski rynek magazynowania gazu – motywacją dla niego była wprowadzona w 2007 r. ustawa o zapasach obowiązkowych i konieczność tworzenia zapasów obowiązkowych przez importera. Chciał wybudować magazyn i nawet dostał stosowną koncesję od ówczesnego Ministerstwa Środowiska.

Inwestor ów był spółką zależną od pewnej węgierskiej spółki, która z kolej swojego właściciela miała na Cyprze, na tym samym Cyprze który przyciągał przez długie lata i nadal przyciąga potężne inwestycje, tyle że finansowe i tyle że ze wschodu Europy. Następnie przyszedł 01.01.2009 r. kiedy ciśnienie gazu na granicy rosyjsko – ukraińskiej spadło do zera. Przy gazowym stoliku wymieniono krupierów i wyproszono kilku figurantów, którzy stali się zbędni, w tym spółkę, która miała podpisany kontrakt z węgierską matką naszego inwestora.

Nasza spółka z koncesją na magazyn momentalnie wyhamowała wszystkie prace. Odyseja z tą koncesją zdaje się do dziś dnia ostatecznie nie została ostatecznie zakończona, niedługo minie 20 lat (jak u Homera) tej wojny i tułaczki…

Smutna prawda jest taka, że nikt oprócz krajowego monopolisty nie chciał inwestować w magazyny gazu w RP, ponieważ:

– jest to proces długotrwały (5-8 lat dla magazynu w szczepanym złożu, 12-15 lat dla magazynu kawernowego)

– jest to proces kapitałochłonny (bardzo rzadko setki milionów, na ogół miliardy PLN)

– obarczony jest dodatkowymi ryzykami (geologia rządzi się swymi prawami)

– stopa zwrotu z magazynów nie należy do zachęcających (przed wprowadzeniem w 2007 r. ustawy o zapasach a w niej m.in. minimalnej stopy zwrotu na poziomie 6%, stopa zwrotu z magazynów wyznaczana przez Prezesa URE wynosiła…1,5%)

– po dwóch stronach naszej granicy – Niemcy i Ukraina – istniały 20 lat temu ogromne pojemności magazynowe – skoro są dostępne magazyny więc po co budować w RP skoro można w RFN wynająć – szybciej, prościej ale…. niekoniecznie bezpieczniej i nie zawsze taniej.

Dlaczego na terminalu też jest monopol

Jeżeli tak wielu było poważnych inwestorów i wielu z nich chciało wejść na polski rynek gazu ziemnego to dlaczego w otwartych i transparentnych procedurach rezerwacji mocy na terminalu LNG w Świnoujściu i przy FSRU nie zechcieli złożyć swoich podpisów pod zobowiązującymi finansowo kontraktami? Jedynym, który ów podpis składał był ów odrażający monopolista.

Oczywiście inwestycje mógłby teoretycznie sfinansować Gaz System tyle, że bez kontraktów żaden Prezes URE nie wyraziłby na taką inwestycję zgody – precyzyjnie mówiąc, byłby przeciw rozliczeniu takiej inwestycji w taryfie gazowej.

Może przyszłość przyniesie zmiany w tym zakresie jako, że w budowie znajduje się infrastruktura, która może obsługiwać nie jedną ale dwie jednostki. Może warto 2 lata po zamknięciu open season na FSRU1 powtórzyć go na FSRU2 w możliwie elastycznej formule.

Może zgłoszą się tacy, którzy zarezerwują większą lub mniejsza część mocy regazyfikacyjnych lub zechcą przyprowadzić swoje własne FSRU, które zacumują przy przygotowanym nabrzeżu na ustalonych przez operatora i regulatora warunkach. Może warto powtórzyć open season…

Zmonopolizowanie możliwości magazynowania gazu i brak magazynów

Od co najmniej 10 lat jeżeli do operatora systemu magazynowania (OSM) zgłosi się ze swoimi potrzebami krwiożerczy monopolista i jego konkurent to OSM ma obowiązek pojemności magazynowe przyznać najpierw konkurencji a potem monopoliście. Tyle, że w minionych latach występowały homeopatyczne ilości chętnych zgłaszających, w porównaniu do monopolisty, sumarycznie irrelewantne zapotrzebowanie na magazynowanie gazu.

A niebudowanie dodatkowych magazynów gazu po to, aby inni importerzy gazu nie mogli z nich korzystać?

Ten zarzut był prawdziwy 15 – 20 lat temu kiedy RP posiadała 1,6 mld m3 (stan na koniec 2005 r.) pojemności magazynowych gazu ziemnego przy konsumpcji na poziomie ca. 13 mld m3 i całkowitym braku możliwości dostaw z innych kierunków niż wschodni. Wtedy to samemu monopoliście oraz polskiej gospodarce brakowało pojemności magazynowych, w tym w szczególności wysokoefektywnych pojemności kawernowych. W roku 1990 r. pojemności wynosiły 0,6 mld m3 przy konsumpcji 10 mld m3 a wzrost pojemności nastąpił m.in. dzięki kredytom z EBOiR udzielonych monopoliście.

Przepisy tworzą magazyny…

Dzięki kolejno uchwalanym przepisom:

– ustawy o zapasach z 2007 r. – wprowadzenie zapasów obowiązkowych z 5 letnim stopniowym okresem dochodzenia do docelowej ich wielkości 30 dni średniego dziennego importu

– ustawy o zapasach z 2007 r. – wprowadzenia minimalnej stopa zwrotu z magazynów w wysokości 6% (dokładną corocznie określa w taryfie dla OSM Prezes URE) zamiast wyznaczanej wcześniej przez Prezesa URE 1,5% r. w 2005 czy 2,2% w 2006 r.

–oraz przeznaczeniu w 2007 r. i 2008 r. części środków dotacyjnych z POIŚ 2007 -2013 ma budowę (Kosakowo) i rozbudowę (Wierzchowice, Mogilno, Husów),

podziemne magazyny gazu zostały rozbudowane z 1,6 do 3,2 mld m3 z tym, że budowa kawernowego magazynu Kosakowo zakończyła się długo po zakończeniu POIŚ 2007 – 2013 czyli w 2022 r.

Poprawka Orlenu do ustawy o zapasach z września 2011 r. stanowiącej, że podmiot sprowadzający gaz na potrzeby własne nie tworzy zapasu obowiązkowego otworzyła rynek i spowodowała jego liberalizację. Okazało się, że jedynym tworzącym zapasy obowiązkowe był państwowy monopolista PGNiG.

…ale nie ma na nich konkurencji

W 2014 i 2015 roku kiedy konkurencja monopolisty korzystała z dwóch korzystnych dla niej elementów.

– braku konieczności tworzenia zapasów obowiązkowych (formalnym kupującym na potrzeby własne był samorząd, zakład chemiczny, huta szkła itd. a konkurent PGNiG był tylko organizującym proces zakupu i transportu gazu w Niemczech)

– braku konieczności stosowania się do ustawy o efektywności energetycznej (podmiot sprowadzający gaz na potrzeby własne nie był spółką obrotu więc nie musiał wykupować tzw. białych certyfikatów)

Powstał realny problem kto ma użytkować właśnie rozbudowane przez PGNiG magazyny. Ów problem i istniejące wówczas ryzyka inwestycyjne (liberalizacja i niskie spready) przez długie lata powstrzymywało monopolistę przed podjęciem kolejnej decyzji inwestycyjnej o rozbudowie magazynów gazu.

Pojemności magazynowe od 2013 stały do dyspozycji importerów tyle, że chętnych nie było. Pomijano obowiązek tworzenia zapasów obowiązkowych.

Do kwestii regulacyjnych dochodziły też rynkowe. Występowały też zbyt małe różnice cen pomiędzy latem a zimą aby opłacało się magazynować zapasy handlowe.

Dlatego też przy braku zainteresowania rynku pojemnościami magazynowymi na początku 2017 r. ówczesny rząd przesunął wstępnie zarezerwowane unijne środki finansowe z perspektywy 2014 – 2020 jakie miały być przeznaczone na rozbudowę podziemnych magazynów gazu na projekt budowy gazociągu Baltic Pipe.

Kolejną decyzję o rozbudowie w tym przypadku magazynu Wierzchowice o dodatkowe 800 mln m3 podjęto w kwietniu 2022 r. co było odpowiedzią na wojnę na Ukrainie. Pierwotny harmonogram mówił o zakończeniu inwestycji jesienią 2025 r.

Dlaczego konkurencja nie korzysta z możliwości wykupienia pakietu (import + przesył + magazynowanie) na sieciach gazowych?

A kto taki pakiet miałby oferować – operator systemu przesyłowego? Operator systemu magazynowego? Żaden z nich w myśl prawa UE i RP nie może zajmować się importem (handlem) gazu.

Coś takiego mogła zaoferować spółka obrotu, ale zdaje się że żadna tego nie uczyniła. Warto odpowiedzieć na pytanie – dlaczego?

Przyczyna tkwi m.in. w występowaniu kosztów magazynowania i różnic cenowych (spread) pomiędzy zimą a latem. Zbyt małych różnic aby pokryć koszty magazynowania latem i odbioru zimą, dlatego spółki obrotu gazem postępowały w taki właśnie sposób.

Niskie spready (lato – zima) utrzymujące się przez lata powodowały, że rentowność podziemnych magazynów gazu w UE w tym w szczególności w Niemczech w odczuwalny sposób się obniżyła, wtedy też systematycznie do właścicieli takich magazynów zaczął zjawiać się Święty Mikołaj czy raczej Dziadek Mróz (czyli Gazprom) z ofertą odkupienia nierokujących aktywów za nienajgorszą cenę.

Tak powstała sytuacja roku 2021 kiedy to okazało się, że Dziadek Mróz rządzi prawie 50% magazynów w RFN i są one puste przed zimą. Należy w tym momencie delikatnie odnotować wzrastające i malejące (w zależności od cen i koniunktury strumienie kształtujące spready orkiestrowane były od momentu uruchomienia gazociągu Nord Stream przez Dziadka Mroza.

Kolejny zarzut to stworzenie systemu gazowego bez zakładek z rezerwami na import i przesył co doskonale paraliżuje konkurencję. Jednak w razie awarii jakiegoś elementu systemu nie ma na nim zapasowych dróg transportu gazu.

O wydumanym, z przykrością ale takiego słowa wypada użyć, niewystarczającym systemie przesyłowym traktuje artykuł Czy mamy problem z magazynami gazu? – WysokieNapiecie.pl oraz Czy rzeczywiście potrzebujemy jeszcze jednego terminala gazowego? – WysokieNapiecie.pl

System przesyłowy może przetransportować rocznie 200% tego co obecnie, doba szczytowa może wzrosnąć o 100% i nie będzie problemu. Jest to powtarzanie tych samych stojących obok prawdy tez, nie podparte żadnymi liczbami. Dobrze kiedy inżynierowie i ekonomiści posługują się liczbami a nie tezami do ewentualnego udowodnienia lub sfalsyfikowania.

Czu URE mogło coś zrobić?

Piotr Syryczyński pisze, że decyzje Prezesa URE akceptowały sytuację monopolistyczną na polskim rynku i nierealizowano (mimo obowiązku demonopolizacji) konkretnych działań dla tego celu.

Jakież to narzędzia miał ordynator URE na swym stole aby przeciąć gorejący gazowy ropień na zdrowym ciele polskiej gospodarki (proszę wybaczyć sarkazm). Poważnie – co mógł zrobić a czego nie zrobił prezes URE w ramach przysługujących mu uprawnień, plenipotencji i prerogatyw? Może warto napisać to wprost.

Prezes URE wyznaczając taryfy dla odbiorców (chronionych) wpływa na zachowania i wyniki finansowe nie tylko konsumentów, ale także podmiotów importujących i handlujących danym nośnikiem energii.

Posłużmy się jakże aktualnym (zamrażanie cen) przykładem analogicznym czyli energii elektrycznej. W czasie kryzysu Prezes URE wyznaczył (precyzyjnie to zaakceptował w przedkładanych przez spółki taryfach) ceny niższe od notowań giełdowych z obietnicą że podmioty zajmujące się obrotem w latach kolejnych odzyskają w taryfach utracone środki.

Podmioty zanotowały straty, sytuacja się znormalizowała, ceny energii spadły i w 2024 r. trzeba było przyjąć taryfy na 2025 r., ceny w kwietniu 2024 r. (450 PLN/MWh) w kontraktach na 2025 r. były poniżej 500 PLN/MWh.

Ten poziom miał stanowić poziom ochrony dla konsumentów, rząd przyjął 500 PLN gdyż w 2023 i 2022 r. spółki obrotu dopłacały do tychże konsumentów ponosząc straty. W 2024 i 2025 r. te straty z poprzednich lat kryzysowych są kompensowane.

Z gazem sytuacja w minionych latach była podobna. Dlatego aby przedstawić rzeczywistość dobrze jest uwzględnić takie niuanse. Tylko wtedy oczom naszym ukarze się rzeczywistość w całej swojej krasie i brzydocie.

Podzielić monopolistę?

Piotr Syryczyński twierdzi. iż receptą mogłoby być wydzielenie z monopolisty podmiotu wydobywającego krajowy, najtańszy gaz

Jest to pomysł po raz pierwszy został zaprezentowany w połowie lat 90-tych w jednym z rządowych planów restrukturyzacji PGNiG. Powracał on z różną intensywnością a nawet argumentacją uzasadniającą przez kolejne lata.

Taki ruch przyniósłby wówczas więcej szkód niż korzyści – PGNiG zostałby z kontraktem jamalskim bez własnego wydobycia z w pełni odblokowanym rynkiem wystawiony na konkurencję różnego rodzaju firm zależnych od wschodniego dostawcy w tym także takich które swoje siedziby mają na zachód od naszych granic.

Gaz prawdopodobnie byłby tańszy przez kilka lat, PGNiG nie podpisałby żadnego kontraktu z Katarczykami na dostawy LNG (co było podstawą do budowy terminala LNG w Świnoujściu) czy umów dzięki którym powstał Baltic Pipe – dlaczegóż jakiś zarząd PGNiG miałby brać na siebie takie wieloletnie zobowiązania.

Odczuwalnie większy strumień gotówki z krajowego wydobycia wpływający do PGNiG zwiększył się kiedy gaz zaazotowany zaczął być notowany na giełdzie TGE czyli od 20.12.2018 r. Wtedy to PGNiG uzyskał benchmark dla gazu zaazotowanego i mógł podnieść jego ceny swoim odbiorcom. Nie wszyscy odbiorcy to odczuli od razu gdyż z KGHM czy EC Zielona Góra miały podpisane wieloletnie kontrakty na dostawy gazu zaazotowanego.

Dokładnie w taki sam sposób jak PGNiG z gazem zaazotowanym zachowałaby się spółka jaka zostałaby wydzielona z PGNiG czy teraz Orlenu. Dostosowałaby swoje ceny do cen rynkowych danych jej z zewnątrz czy to notowań na warszawskim TGE czy holenderskiej TTF (najważniejszym indeksem giełdowym dla gazu ziemnego w Europie, jego ceny mają wpływ na rynek niemiecki).

Dlatego też konkurencja jaką miałaby wytwarzać spółka wydobywająca krajowy gaz jest fatamorganą dla tych którzy w nią wierzą i sprężystym retorycznie argumentem dla tych którzy za tym lobbowali.

Co przyniesie ustawa magazynowa

Przed monopolistą i znajdującymi się w Polsce magazynami stoi nowy test – przez sejm przeprowadzono zmianę ustawy o zapasach, która otwiera rynek gazu. Za dwa lata przekonamy się jakie pojemności magazynowe z obecnych 3,3 mld m3 i dostępnych od przyszłego roku (po rozbudowie PMG Wierzchowice) 4,1 mld m3 będą potrzebne rynkowi czyli zarezerwowane.

Marże monopolisty na hurcie, które w 2024 r. należały do jednych z najbardziej kalorycznych w UE zostaną w nadchodzących latach poprzez proces liberalizacji rynku poddane kuracji odchudzającej, ku uciesze wielu konsumentów paliwa gazowego. Konkurencja na gazowym rynku czeka w startowych blokach bo ofertowych pól do popisu oprócz niższej marży jest wiele.

Rynek ma wiele instrumentów

Funkcjonowanie rynku gazu i systemu gazowego to fortepian na którym jednym klawiszem są marże na obrocie gazem, ale istnieje jeszcze mnóstwo innych klawiszy.

Zapasy obowiązkowe, zdolności magazynowe, zdolności przesyłowej na wejściach, stan techniczny infrastruktury, normy i wymagania techniczne, zasady bilansowania i wiele innych to elementy instrumentu konieczne do codziennego grania.

Jeżeli utwór ma być strawny dla konsumentów muzyki, powinien zawierać możliwie szeroką gamę możliwie dopracowanych dźwięków i nut. Te wszystkie elementy wpływają na odbiór przez uczestników, który postrzegany jest na co dzień w dwóch podstawowych wymiarach – cena i bezpieczeństwo.

Są też dźwięki nie zapisane na partyturze, to jest duch muzyki czyli coś bez czego będzie ona brzmiała inaczej, te puste miejsca to m.in. kultura instytucji w tym decyzyjność i elastyczność.

Kiedyś zapytano Artura Rubinsteina, co jest najtrudniejsze do zagrania w utworach Chopina? Odpowiedział: – Te puste miejsca pomiędzy nutami.