Spis treści

Kto dostanie bon na prąd

Nowy tydzień ma przynieść wreszcie projekty ustaw o cenach energii. Według zapowiedzi minister klimatu Joanny Hennig-Kloski cały ich pakiet ma trafić po Świętach pod obrady rządu.

Szczegóły jeszcze nie są znane, chociaż szefostwo ministerstwa klimatu zdradziło niektóre pomysły. Przede wszystkim ma się pojawić instytucja jednorazowego bonu, który trafiłby do gospodarstw domowych, zagrożonych ubóstwem energetycznym. Według minister na taką pomoc mogłoby liczyć 3,5 miliona gospodarstw. Bon byłby przydzielany na podstawie kryterium dochodowego, a decydujący miałby być dochód na osobę w gospodarstwie. Trwają wyliczenia na jaką pomoc stać budżet. Zobaczymy, na co zgodzi się resort finansów.

Drugim działaniem miałoby być obniżenie taryf na prąd, gaz i ciepło we współpracy z Prezesem URE. Zgodnie z ustawą regulator ma prawo zażądać spadku danej taryfy pod groźbą cofnięcia rekompensat za sprzedaż energii po zaniżonej cenie. Prezes URE już z tego mechanizmu skorzystał, doprowadzając do obniżki taryfy na gaz PGNiG OD. Ceny rynkowe znacząco spadły od 2022 roku, więc jest tutaj przestrzeń do działania i ograniczenia strumienia państwowej pomocy, płynącej do sprzedawców.

Obecna ustawa o zamrożeniu cen obowiązuje do połowy roku.

Rząd odkręcił kurek z kasą dla ciepłowników

Pieniądze na rekompensaty dla firm ciepłowniczych popłynęły 26 marca do Zarządcy Rozliczeń, a ten rozpoczął wypłatę zaległych środków. Kilka dni wcześniej portal WysokieNapiecie.pl napisał, że spółki ciepłownicze nie dostają rekompensat za styczeń i luty, które należą się im zgodnie z ustawą mrożącą ceny ciepła sieciowego. Dla przedsiębiorstw w gorszej kondycji finansowej stanowiło to już istotny problem dla bieżącej płynności.

Zobacz więcej: Państwu zabrakło kasy dla ciepłowników

Ceny ciepła są mrożone od jesieni 2022 r. Przepisy te wprowadzono w reakcji na kryzys energetyczny związany z agresją Rosji na Ukrainę, gdy ceny paliw poszybowały na rekordowe poziomy. Towarzyszyły im wysokie ceny uprawnień do emisji CO2.

Prezes Urzędu Regulacji Energetyki zatwierdza taryfy dla spółek według uzasadnionych kosztów, które mogą być wyższe od tych, które przewiduje mechanizm mrożenia cen. Różnicę powyżej tego progu spółkom ciepłowniczym na ich wniosek powinno wyrównywać państwo, a środki na ten cel mają pochodzić z Funduszu Przeciwdziałania COVID-19.

Ministerstwo Finansów, pytane przez nas o sprawę, przesłało 26 marca odpowiedź, w której wskazało, że plan Funduszu został uzgodniony z szefem resortu, a dalsze decyzje leżą po stronie premiera, ministra klimatu oraz BGK.

Dwa dni później, po prawie tygodniu oczekiwania, na nasze pytanie odpowiedziało biuro prasowe resortu klimatu, wskazując tylko, że środki na wypłatę wyrównań zostały już przekazane Zarządcy Rozliczeń. Do portalu WysokieNapiecie.pl docierały już wtedy informacje z firm ciepłowniczych wskazujące, że otrzymały zaległe pieniądze za styczeń i luty. Problem został więc zażegnany, jednak nie wiadomo dlaczego jego rozwiązanie potrwało aż do kalendarzowej wiosny.

CEZ się wycofuje z Polski

Czeski koncern CEZ ogłosił wycofanie się z większości aktywności w Polsce, jako rozbieżnych z celem firmy – neutralnością emisyjną do 2040 roku.

Na sprzedaż trafią cztery polskie spółki CEZ, w tym dwie elektrociepłownie: EC Skawina (330 MWe/588 MWt) – drugi co do wielkości dostawca ciepła do Krakowa, oraz EC Chorzów (238 MWe/500 MWt). Obie na węgiel, w zeszłym roku dostarczyły prawie 1,4 TWh energii elektrycznej i ponad 5,6 TJ ciepła.

Pod młotek trafić ma też spółka CEZ Produkty Energetyczne Polska, zajmująca się gospodarowaniem odpadami po spalaniu węgla, oraz CEZ Polska, zarządzająca działalnością czeskiej firmy w Polsce.

Energiewende do przeróbki

Niemiecki Federalny Trybunał Obrachunkowy, odpowiednik naszej NIK, ocenił, że rząd Niemiec ma duży problem z osiągnięciem celów transformacji i należy szybko dokonać zmian w polityce energetycznej, zwłaszcza jeśli chodzi o zabezpieczenie dostaw energii elektrycznej. Trybunał w specjalnym raporcie wskazał trzy obszary, w których zmiany są konieczne.

Pierwszy obszar to wiatr na lądzie, gdzie, w ocenie Trybunału, cele rządu nie zostaną osiągnięte w przewidywalnej przyszłości. Aukcje na nowe farmy idą słabo, w 2023 roku zakontraktowano tylko połowę tego, co planowano.

Drugi obszar to jak zwykle sieci. W ocenie Trybunału, 6 tys. km nowych linii przesyłowych jest potrzebne na już, a rząd z ich budową ma 7 lat opóźnienia.

Wreszcie obszar trzeci to źródła rezerwowe dla OZE. Co prawda rząd ogłosił, że przeprowadzi aukcje na ponad 10 GW nowych mocy gazowych (docelowo na wodór), ale branża energetyczna ocenia, że powinno być to co najmniej 20-25 GW. Trybunał ocenia, że i tak nie da się dotrzymać harmonogramów budowy tych elektrowni. A to o tyle ważne, że Niemcy wygaszają kolejne elektrownie węglowe, w sumie prawie 4,5 GW. W odstawkę idzie już teraz siedem bloków na węgiel brunatny o łącznej mocy 3,1 GW w elektrowniach Neurath, Niederaussem oraz Jänschwalde. Do tego wygaszone zostanie 1,3 GW na węgiel kamienny.

Niemcy nacjonalizują przesył gazu

Do lata tego roku niemiecki rząd znacjonalizuje dwóch operatorów przesyłowych gazu: Gascade i NEL. Spółka SEFE (znacjonalizowany Gazprom Germania) ma najpóźniej w lecie odkupić udziały firmy Winterschall Dea w spółce WIGA, do której należą Gascade i NEL. Cała operacja ma usunąć resztki rosyjskich wpływów w przesyle gazu, ponieważ Gazprom, przed wybuchem wojny w Ukrainie kontrolował obydwu prywatnych operatorów. Tyle, że zgoda Komisji Europejskiej na działania SEFE jest warunkowana prywatyzacją tej firmy do 2028 roku. Ciekawe, kto ją docelowo kupi, i czy nie będą to znów Rosjanie?

Ukraiński DTEK wchodzi w polskie magazyny energii

Ukraiński koncern DTEK kupuje za 30 milionów euro od polskiego Columbusa projekt bateryjnego magazynu energii elektrycznej pod Chrzanowem. Magazyn ma mieć moc 133 MW i pojemność 532 MWh.

Zgodnie z przedwstępną umową, Columbus będzie pomagał Ukraińcom do momentu, gdy projekt uzyska status gotowego do budowy, co ma nastąpić do końca tego roku. Projekt magazynu pod Chrzanowem ma kontrakt z rynku mocy.

Jesienią zeszłego roku Columbus i DTEK podpisały list intencyjny, w którym Ukraińcy wyrazili zainteresowanie projektami magazynów polskiego dewelopera o łącznej mocy 398 MW i pojemności 1,6 GWh.

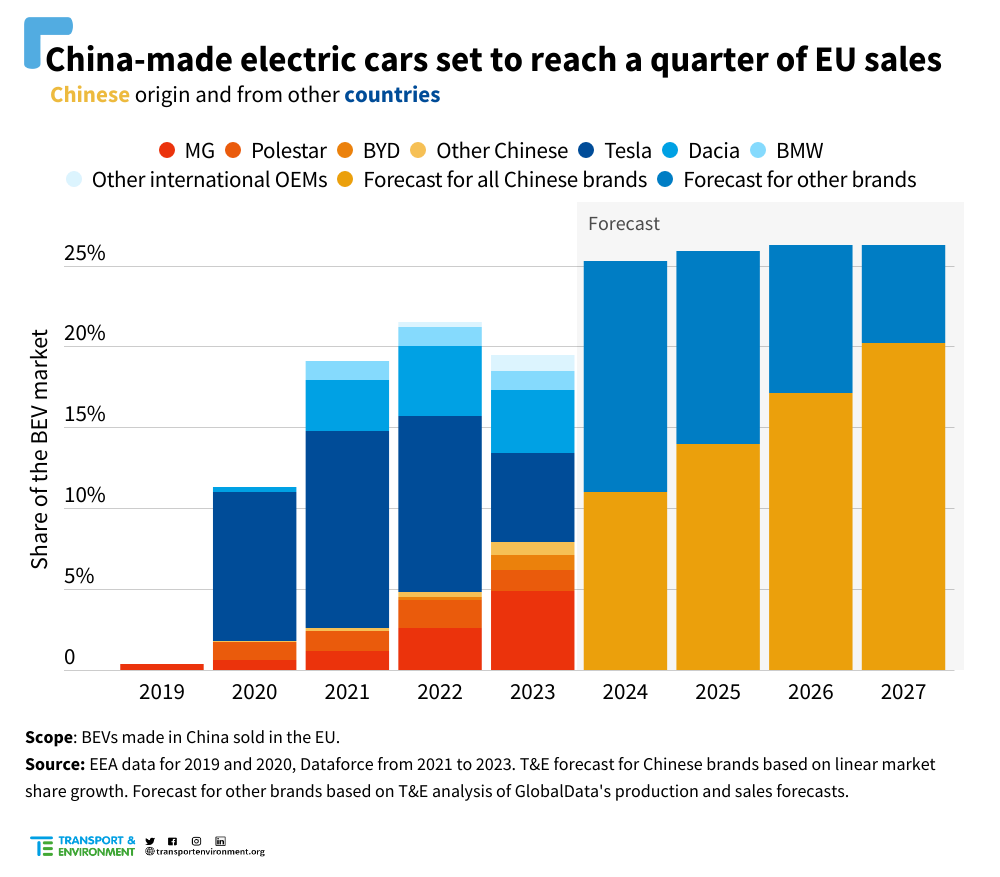

Elektryki z Chin szturmują Europę

W 2024 r. wyprodukowane w Chinach pojazdy mogą osiągnąć 25-procentowy udział w sprzedaży samochodów elektrycznych w Unii Europejskiej – wynika z analiz grupy badawczej Transport & Environment (T&E).

W 2023 r. udział ten miał wynieść już blisko 20 proc., a złożyły się na niego nie tylko pojazdy chińskich marek, takich jak MG czy BYD, ale również samochody zachodnich koncernów, m.in. Tesli, BMW czy Renault, które zaopatrują część europejskich rynków z fabryk w Chinach.

T&E przewiduje, że chińskie marki będą stopniowo zwiększać udział w sprzedaży samochodów elektrycznych w UE. W 2024 r. ma on wynosić ok. 11 proc. wobec 8 proc. rok wcześniej. Natomiast w 2027 r. ma to być już ok. 20 proc.

Komisja Europejska aktualnie prowadzi postępowanie antydumpingowe dotyczące nielegalnego subsydiowania eksportu chińskich pojazdów elektrycznych do UE i analitycy spodziewają się, że może ono zakończyć dużym wzrostem ceł – nawet do 25 proc. z obecnych 10 proc.

Julia Poliscanova, dyrektor T&E, ocenia, że dałoby to europejskim producentom szanse na konkurowanie z tańszym importem, ale nie na długo. Cła zmuszą chińskie firmy do budowania fabryk w UE, dzięki czemu unijna gospodarka zyska inwestycje i nowe miejsca pracy.

To oznacza jednak, że europejskie koncerny motoryzacyjne będą miały tylko parę lat, aby przygotować się na równe konkurowanie z chińskimi firmami na własnym podwórku. Zegar tyka, bo BYD, który w 2023 r. zdetronizował Teslę pod względem sprzedaży, buduje już pierwszą fabrykę na Węgrzech.

Zobacz też: W kraju bez ładowarek dopłacamy z budżetu do samochodów elektrycznych

Amerykanie chcą odbudować produkcję aluminium

W Stanach Zjednoczonych powstanie pierwsza od 45 lat nowa huta aluminium pierwotnego, a do jego produkcji ma być wykorzystywana czysta energia. Hutę wybuduje firma Century Aluminium dzięki otrzymaniu 500 mln dolarów pomocy publicznej z funduszu wspierającego dekarbonizację przemysłu.

Andy Home, publicysta Reutersa, zwraca uwagę, że inwestycja ma duże znaczenie w kontekście wzrostu zapotrzebowania na ten strategiczny dla transformacji energetycznej surowiec. Produkcja aluminium pierwotnego w USA spadła z 3,8 mln ton w 1999 r. do niespełna 0,8 mln ton w 2023 r. W tym roku jest spodziewany dalszy spadek.

Jednocześnie Amerykanie importują ponad 4 mln ton aluminium rocznie i spodziewany jest dalszy wzrost z uwagi na stymulowanie inwestycji w zielone technologie przez ustawę Inflation Reduction Act (IRA).

Popyt na ten surowiec rośnie też w skali globalnej. Międzynarodowy Instytut Aluminium prognozuje, że zużycie wzrośnie ze 108 mln ton w 2022 r. do 176 mln ton w 2050 r.

Zobacz także: Polski przemysł lepiej zniósł kryzys energetyczny niż niemiecki

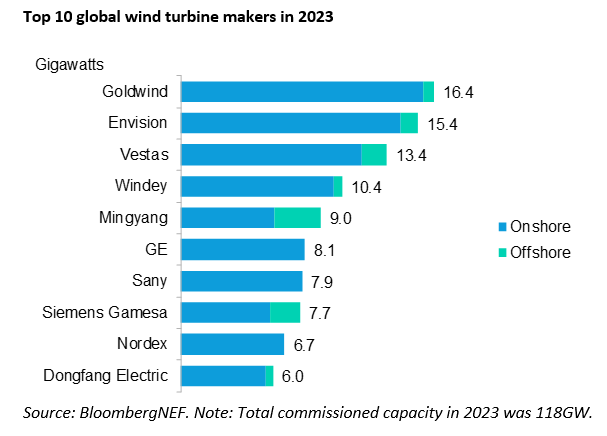

Chińscy dostawcy turbin mocno rosną, ale na własnym rynku

Według najnowszej edycji raportu firmy badawczej BloombergNEF (BNEF) w 2023 r. na świecie oddano do użytku 118 GW nowych mocy w energetyce wiatrowej – o 36 proc. więcej niż rok wcześniej. Udział morskich wiatraków w tym wyniku wyniósł 11 GW.

Liderem były oczywiście Chiny, które uruchomiły ponad 77 GW nowych mocy. Unia Europejska oddała do użytku ponad 15 GW, a USA przeszło 7 GW.

Wiatrowy raport BNEF zawsze przyciąga uwagę również dzięki rankingowi 10 największych dostawców turbin. Rok 2023 był kolejnym, w którym chińscy producenci zwiększyli swoje udziały w globalnym rynku. Pozycję lidera utrzymał Goldwind, którego turbin oddano w ubiegłym roku do użytku ponad 16 GW.

Na drugie miejsce (z czwartego) awansował Envision z wynikiem ponad 15 GW, spychając na trzecie miejsce duńskiego Vestasa (13,4 GW). Amerykański General Electric (8,1 GW), który rok wcześniej zamykał podium, wylądował na szóstej pozycji, a niemiecki Siemens Gamesa (7,7 GW) spadł na ósme miejsce, spychając jednocześnie o jedno oczko w dół Nordex (6,7 GW), kontrolowany przez Hiszpanów.

Pocieszające dla zachodnich koncernów jest jednak to, że prawie 98 proc. dostaw chińscy producenci zrealizowali na rodzimym rynku, a tylko parę gigawatów poza Chinami. BNEF podkreśla jednak, że aktywność eksportowa chińskich producentów rośnie, a ceny oferowanych przez nich wiatraków są o 20 proc. niższe niż firm zachodnich.

Zobacz również: Rząd chce zielonych gigainwestycji, ale polskie firmy oczekują wsparcia

Siemens podnosi się po wiatrowym kryzysie

Tymczasem wspomniany wcześniej Siemens Gamesa przygotowuje się do wznowienia dostaw lądowych turbin wiatrowych serii 4.X i 5.X, których sprzedaż wstrzymano wiosną ubiegłego roku z powodu licznych awarii. Z nieoficjalnych informacji Bloomberga wynika, że mogłoby to nastąpić już w trzecim kwartale 2024 r.

Problemy techniczne z turbinami zbiegły się w czasie z ogólnymi trudnościami producentów wiatraków, w których mocno uderzyły pandemiczno-wojenne zawirowania, związane z łańcuchami dostaw, inflacją oraz stopami procentowymi.

Finalnie Siemens Energy – spółka-matka wiatrowej spółki Siemens Gamesa – musiał jesienią ubiegłego roku poprosić o warty 15 mld euro program restrukturyzacji, w który zaangażował się również niemiecki rząd.

Dzięki temu, że te wydarzenia miały miejsce niewiele wcześniej niż sprawa chybionego pomysłu „Koalicji 15 października” na nowelizację ustawy wiatrowej, Zjednoczona Prawica – tradycyjnie „strasząca Niemcem” – postanowiła wykorzystać je w politycznych połajankach ze swoimi przeciwnikami. Rzekomy spisek miał polegać na tym, że liberalizacja zasad budowy wiatraków w Polsce posłuży do ratowania Siemensa, którego turbinami miałyby zostać usłane polskie ziemie… Pisaliśmy o tym w artykule pt. Co ma polska wojna o wiatraki do globalnego kryzysu wiatrowego?