Spis treści

Europa posłuchała Komisji

Regulacja przewidująca dobrowolną redukcję popytu o 15% pojawiła się w sierpniu 2022 roku, tuż po tym, jak ceny gazu na rynku osiągnęły historyczne szczyty, a dostępność tego paliwa i surowca stała pod znakiem zapytania po odcięciu przez Rosję dostaw i tajemniczym wysadzeniu gazociągów Nord Stream. 1 marca 2023 rozporządzenie zostało przedłużone o rok, a na początku marca 2024 – o kolejny rok.

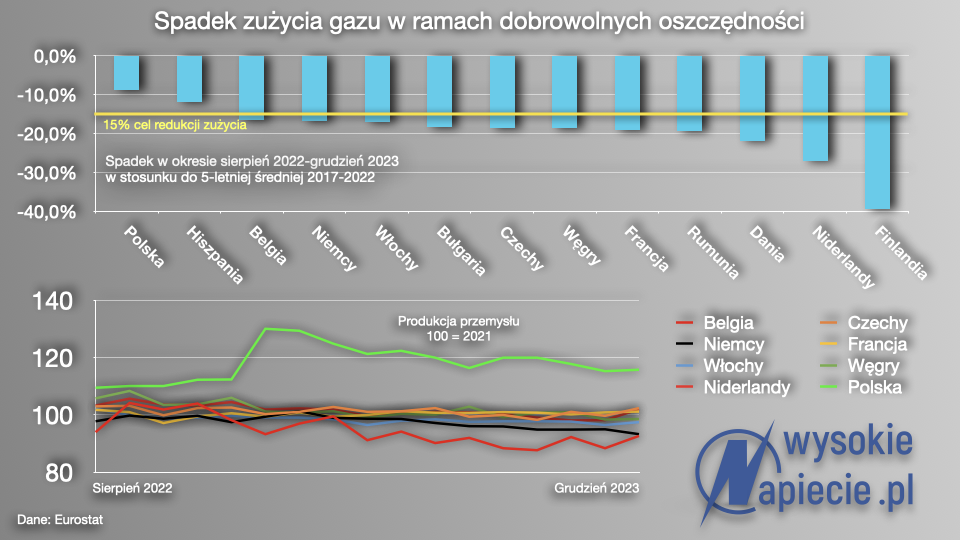

Według najnowszych danych Komisji Europejskiej między sierpniem 2022 a grudniem 2023, czyli przez 17 miesięcy średnie zużycie gazu w UE spadło o 18%, czyli o 101 mld m sześc. 15% dobrowolne cele osiągnęło 17 państw członkowskich. Rekordziści to Dania i Finlandia z ponad 40% redukcją. Polska celu nie osiągnęła, zmniejszając zużycie o niecałe 9%. Gorsze wyniki ma tylko Irlandia, Malta i Cypr, na którym zużycie gazu nawet wzrosło.

Nie tylko zima

Unijne wspólne centrum badawcze (Joint Research Center – JSC) zbadało strukturę redukcji w 9 państwach, odpowiadających za 80% zużycia gazu w UE. Badanie nie obejmowało Polski.

Okazało się, że spadek zużycia w energetyce był niezbyt duży, dał tylko 10% w całej redukcji. Reszta pochodziła mniej więcej w równych częściach z sektora gospodarstw domowych i ogrzewnictwa (43%), oraz z przemysłu (47%). Co prawda dwie ostatnie zimy były stosunkowo łagodne, ale dane sugerują, że spadek zużycia w gospodarstwach domowych i ogrzewnictwie był wyższy, niż wynikający z samej pogody.

Gdyby brać pod uwagę same uwarunkowania pogodowe, zużycie powinno spaść o niecałe 10% w stosunku do wieloletniej średniej. A przekroczyło 20%, co oznacza, że krajowe mechanizmy oszczędności, czy to rynkowe bodźce cenowe, czy administracyjne – jak np. przykręcenie temperatury w budynkach publicznych zadziałały. Jednocześnie oszczędności niewiele dotknęły energetykę, produkcja zasilanych gazem elektrowni i elektrociepłowni spadła w omawianym okresie o 9% w stosunku do 5-letniej średniej.

Gaz tańszy, nie ma co oszczędzać?

Ceny energii, w tym i gazu wracają już do przedkryzysowych poziomów. 30 euro za MWh to już nie jest cena zaporowa, a notowania rynkowe wskazują, że przynajmniej w tym roku ceny gazu w zasadzie nie wzrosną. Bezpieczeństwo dostaw jest pod kontrolą i Komisja nie widzi znaczących ryzyk braku gazu w przewidywalnej przyszłości. Snuje nawet bliżej niesprecyzowane plany legalnego zrywania długoterminowych kontraktów na LNG z Rosji, który ciągle płynie do Europy, stanowiąc jakieś 15% importu skroplonego gazu. Teoretycznie nie ma już powodów, aby oszczędzać, można do woli grzać wodę w bojlerach i basenach, i rozkręcać produkcję energochłonnych branż.

Kluczowe pytanie brzmi: czy zużycie gazu w przemyśle wróci do dawnych poziomów? Tego jeszcze nie wiadomo, i na odpowiedź trzeba będzie jeszcze poczekać co najmniej kilka miesięcy.

Zgodnie z danymi KE, 77% gazu, zużywanego w przemyśle przed wybuchem kryzysu konsumowało 5 energochłonnych sektorów: produkcja żywności, papiernictwo, metalurgia, produkcja materiałów niemetalicznych oraz przemysł chemiczny. I ten ostatni doznał prawdziwej zapaści. O ile między sierpniem 2022 a wrześniem 2023 produkcja przemysłowa w UE wzrosła o 6%, to w przemyśle chemicznym spadła o 11%. Metalurgia to spadek ponad 8%, a papiernictwo – 7%.

Również Polski Instytut Ekonomiczny w swoim raporcie „Kondycja branż energochłonnych w Europie Środkowej i Wschodniej dwa lata po szoku energetycznym” szacuje, że średnia aktywność sektorów energochłonnych od września 2021 r. do października 2023 r. spadła w Niemczej o ponad 17%, w Rumunii i na Węgrzech o 19%, a w Polsce tylko o 6,5%. PIE porusza się w nieco innych ramach czasowych niż Komisja, ale również pokazuje zapaść energochłonnego przemysłu.

Zobacz także: Polski przemysł lepiej zniósł kryzys energetyczny niż niemiecki

Analizując wyniki branży hutniczej i chemicznej można zauważyć, że ich produkcja spadła bardzo szybko po sierpniu 2022, kiedy ceny gazu sięgnęły szczytów. A potem, aż do dziś już się nie odbudowała, mimo spadku cen.

Jeżeli popyt na gaz ze strony tych branż nie będzie się odbudowywał, znaczyć to będzie, że energochłonny przemysł będzie ograniczał produkcję, wstrzymując inwestycje i przenosząc je poza granice UE.

Przykładem jest BASF, który ogłosił, że z końcem 2024 roku zamyka zakłady w Ludwigshafen, produkujące m.in. amoniak czy kaprolaktam z powodu wysokich cen gazu. A jednocześnie BASF inwestuje w Chinach. Wstrzymana ma być produkcja tworzywa PET w dwóch europejskich fabrykach – w Portugalii i Belgii. W 2023 roku zamknęło się kilka innych fabryk. Branża szacuje, że w 2023 roku produkcja chemikaliów w EU spadła o 8%.

Nieco lepszy nastrój panuje w branży stalowej. W 2022 roku doznała ponad 7% recesji z powodu wzrostu cen, w tym i cen energii, w zeszłym spadek przekroczył 5%, ale w tym roku znów ma urosnąć o ponad 7% z powodu przewidywanego wzrostu popytu.

Na wysokie koszty energii narzeka też przemysł papierniczy. Jego europejskie stowarzyszenie CEPI szacuje zeszłoroczny spadek produkcji branży na ponad 15%. Chociaż niespecjalnie narzeka na tańszy import, bo spadki w branży mają charakter globalny.

Polska na tle reszty

Polska po sierpniu 2022 zmniejszyła zużycie gazu o 11%, ale jednocześnie aktywność sektora energochłonnego spadła znacząco mniej. A dane Eurostatu wprost pokazują wzrost produkcji przemysłowej z końcem 2023 roku. W ostatnich miesiącach rośnie na przykład produkcja nawozów w Grupie Azoty. Nowe kierownictwo ocenia, że ma to związek ze wzrostem popytu, natomiast aby uzyskać długoterminową rentowność produkcji niezbędne są „działania optymalizujące”. Czyli także zapewnienie w miarę taniego gazu.

Kolejne miesiące 2024 roku pokażą zatem, czy będziemy mieli wzrost zużycia gazu powiązany z rosnącą produkcją przemysłu, czy też oszczędność w zużyciu błękitnego paliwa wynika ze zniknięcia jego największych odbiorców – w przemyśle. Dane mogą sugerować natomiast, że kto mało oszczędzał, ten ma najmniejsze kłopoty z przemysłem.

Zobacz również: Takiej zimy nie pamiętają najstarsi gazownicy