Spis treści

Przedstawiamy tematy, które zainteresowały naszą redakcję w minionym tygodniu w zagranicznych mediach opiniotwórczych.

Lekka zima złagodziła gazowy kryzys w Europie

– Europa jest na dobrej drodze, aby zakończyć zimę z rekordową ilością gazu w magazynach – wskazuje w komentarzu John Kemp, analityk Reutersa. Jednocześnie zastrzega, że decydenci nie powinni popadać w samozadowolenie, gdyż duża w tym zasługa wyjątkowo korzystnej pogody.

W kryzysowym sezonie zimowym 2022-23, czyli podczas pierwszej pełnej zimy po agresji Rosji na Ukrainę, wdrożone oszczędności oraz sprzyjające warunki atmosferyczne pozwoliły Europie spokojnie doczekać do wiosny. Jednocześnie wyższe od wieloletniej średniej poziomy wypełnienia magazynów pozwoliły łatwiej zgromadzić surowiec na zimę 2023-24, a także obniżyć jego ceny.

Do definitywnego zakończenia obecnego okresu grzewczego pozostało praktycznie kilka tygodni, a pogoda kolejny rok z rzędu sprzyjała Europie – zwłaszcza w grudniu oraz lutym.

Aura nie dość, że była wyjątkowo łagodna, to do tego dosyć wietrzna, co pozwoliło na lepsze wykorzystanie energetyki wiatrowej. Rzadziej niż w minionych latach odnotowywano tzw. „dunkelflaute”, czyli okresy bezwietrznej i pochmurnej pogody, jaka dodatkowo ogranicza produkcję energii z fotowoltaiki – mniej produktywnej w krótkie zimowe dni.

Według klimatologów z Hadley Centre, brytyjskiego ośrodka badawczego, wpływ na ostatnie łagodne zimy miała oscylacja północnoatlantycka (NAO), czyli cyrkulacja powietrza i wody oceanicznej na obszarze północnego Atlantyku. W zależności od stanu oscylacji zachodnie wiatry kierują ciepłe i wilgotne powietrze znad oceanu w stronę południowej lub północnej Europy.

NAO jest znacznie bardziej niestabilna i trudniejsza do prognozowania niż bardziej znane zjawiska El Niño oraz La Niña na Pacyfiku. Reuters wskazuje jednak, że w ostatnich latach badacze poczynili w tym temacie postępy i już w listopadzie możliwe staje się całkiem dokładne prognozowanie przebiegu NAO i jego wpływu na pogodę zimą.

Według stanu na 10 marca, zapasy gazu w magazynach w Unii Europejskiej i Wielkiej Brytanii były o 67 proc. wyższe od średniej z poprzednich 10 lat. John Kemp zaznacza jednak, że kolejna zima może już nie być dla Europy tak łaskawa, więc decydenci nie mogą obniżać swojej czujności.

– Europejscy przywódcy postąpiliby nierozsądnie, gdyby po raz trzeci zdawali się na szczęście. Decydenci i branża energetyczna muszą rozważyć, jak poradziliby sobie, gdyby następna zima charakteryzowała się niekorzystną NAO, większym zapotrzebowaniem na ciepło i mniejszą produkcją energii wiatrowej – podsumowuje analityk Reutersa.

Zobacz także: Rząd chce zielonych gigainwestycji, ale polskie firmy oczekują wsparcia

Amerykańska fotowoltaika ma problemy mimo subsydiów

– Amerykańscy producenci fotowoltaiki chcą podwyższenia i dotychczasowych ceł na chińskie panele. Import z Państwa Środka wciąż pozostaje tańszy mimo hojnych subsydiów dla produkcji fotowoltaiki w USA – donosi „Financial Times”.

Napływ taniego importu sprawia, że ceny na amerykańskim rynku osiągają rekordowo niskie poziomy. Chińczycy produkują prawie trzykrotnie więcej paneli PV niż wynosi globalne zapotrzebowanie, przez co w ubiegłym roku ceny spadły o prawie 50 proc. Korzystają na tym odbiorcy, którzy chcą inwestować w energetykę słoneczną, ale z drugiej strony zagraża to rodzimym producentom.

Ponadto podkopuje to również założenia ustawy Inflation Reduction Act (IRA), przygotowanej przez administrację prezydenta Joe Bidena. Dzięki IRA miały zostać wzmocnione krajowe łańcuchy dostaw w technologiach związanych z transformacją energetyczną. Przemysł fotowoltaiczny boi się jednak o swoją przyszłość i mimo dostępnych subsydiów wycofuje się wcześniej planowanych inwestycji.

Wśród takich przypadków znajduje się CubicPV, wspierany przez Billa Gatesa producent płytek do paneli, który pod koniec 2022 r. zapowiedział budowę zakładu mocach produkcyjnych sięgających 10 GW. Teraz wstrzymuje te plany z powodu „dramatycznego spadku” cen. Z kolei szef First Solar, największego amerykańskiego producenta technologii fotowoltaicznych, ocenił, że USA moga w praktyce stać się „przedłużeniem chińskiej inicjatywy Pasa i Szlaku”.

First Solar nie spodziewa się, że IRA zostanie wycofana po ewentualnej wygranej Donalda Trumpa w jesiennych wyborach prezydenckich. Jednocześnie przestrzega, że wycofanie dotacji i brak wysokich ceł mogłyby doprowadzić w USA do europejskiego scenariusza, czyli całkowitego zalania rynku przez chińskie panele PV i wyniszczenia krajowej produkcji.

Według raportu BloombergNEF, na który powołuje się „Financial Times”, Stany Zjednoczone od stycznia do listopada 2023 r. zaimportowały z południowo-wschodniej Azji rekordowe 50 GW paneli. BloombergNEF szacuje, że do końca 2024 r. ceny importu z tego kierunku będą wynosić niespełna 16 centów za wat wobec ponad 18 centów w przypadku wyrobów wyprodukowanych w USA.

Zobacz też: Szykuje się rewolucja w aukcjach OZE

Chińska nadprodukcja dekarbonizuje globalną energetykę

W inny sposób do chińskiej nadprodukcji paneli fotowoltaicznych podchodzą David Fickling oraz Tim Culpan, publicyści Bloomberga, którzy upatrują w niej szans na przyspieszenie globalnej transformacji energetycznej.

Zachodni producenci popychają tamtejsze rządy do stawiania barier przed panelami PV, których nadwyżki chińskie firmy chcą upłynnić na rynkach zagranicznych. Skala nadprodukcji martwi również kluczowe chińskie podmioty.

Niedawno prezes Longi Green Energy Technology, największego producenta paneli na świecie, stwierdził, że Pekin powinien ograniczyć napływ na rynek produktów najniższej jakości. Natomiast wcześniej szef grupy Trina Solar, globalnego gracza nr 3, podkreślił, że spadek cen jest tak duży, że nie pozwala generować zysków.

Publicyści Bloomberga przyznają, że ta sytuacja może przywodzić na myśl wizję nadciągającego krachu, a interwencja Pekinu mogłaby pomóc przywrócić firmom rentowność. Z kolei walka z nadprodukcją ukróciłaby spadek cen paneli, który budzi lęk wśród zachodnich producentów i polityków.

Jednocześnie Fickling i Culpan przekonują, że to błędne podejście, a problemy chińskiego przemysłu fotowoltaicznego powinna rozwiązać wolnorynkowa konkurencja.

Docelowo taka wojna cenowa, podobnie jak w wielu innych, cyklicznych gałęziach gospodarki, powinna doprowadzić do eliminacji najsłabszych podmiotów i konsolidacji branży przez największych graczy. Pojawienie istotnego przełomu technologicznego może następnie doprowadzić do kolejnego cyklu zmian strukturalnych w branży.

– Dlatego władze w Pekinie są głuche na wezwania przemysłu do naprawienia obecnego kryzysu w przemyśle fotowoltaicznym. Tym, czego potrzebują obecnie Chiny i świat, jest przede wszystkim szeroki dostęp do taniej energii odnawialnej. W tej sytuacji nie jest potrzebna interwencja państwa, która doprowadzi do wzrostu cen paneli, tylko pozostawienie wolnego rynku, który pozwoli na dalszy spadek cen – konkludują Fickling i Culpan.

Zobacz także: Dmuchamy balon zielonej transformacji, następnie spuszczamy powietrze i znowu dmuchamy

Państwo Środka – klimatyczny święty, czy złoczyńca?

„The Economist” zastanawia się nad paradoksem Chin, które są największym dostawcą zielonych technologii, a także najszybciej rozwijają energetykę odnawialną i elektromobilność. Z drugiej strony Państwo Środka spala „góry węgla” i odpowiada za ponad 1/4 globalnych emisji gazów cieplarnianych. Czy Chiny są klimatycznym świętym, czy jednak bardziej złoczyńcą?

W ubiegłym roku tamtejsze emisje wzrosły o ok. 5 proc., a sektor energetyczny, w którym elektrownie węglowe wciąż mają największy udział, odpowiadał za ponad połowę chińskich emisji. Na kolejnych pozycjach uplasowały się przemysł oraz transport.

Węgiel pokrywa ponad połowę zapotrzebowania na energię elektryczną za Wielkim Murem. Na początku minionej dekady było to ok. 70 proc., ale mimo spadającego udziału energetyki węglowej „czarnego złota” Chińczycy spalają coraz więcej, gdyż rośnie zapotrzebowanie na energię.

W 2023 r. oddano do użytku 47 GW nowych mocy węglowych wobec 28 GW rok wcześniej. W ubiegłym roku co tydzień wydawano średnio dwa pozwolenia na budowę nowych elektrowni. Dla wielu decydentów węgiel wciąż jest kluczowym gwarantem bezpieczeństwa energetycznego, a inwestycje w sektor węglowy traktują oni sposób na wspieranie wzrostu gospodarczego w regionach.

Centralne władze w Pekinie mają jednak nadzieję, że długoterminowo to zielone technologie będą kluczowe dla chińskiej gospodarki, która powinna odchodzić od dotychczasowego modelu rozwoju, bazującego na taniej produkcji przemysłowej, inwestycjach infrastrukturalnych oraz nieruchomościach.

Choć według prognoz w ciągu najbliższych kilku lat Chiny mogą osiągnąć szczyt emisji gazów cieplarnianych, to eksperci obawiają się, że następnie czeka je raczej stabilizacja niż spadek. To natomiast stawiałoby pod znakiem zapytania zapowiadane na 2060 r. osiągnięcie neutralności klimatycznej. Climate Action Tracker określa chińską politykę klimatyczną jako „wysoce niewystarczającą”.

Niedawno premier Li Qiang oświadczył, że Chiny będą przyspieszać transformację energetyczną i ograniczać zużycie paliw kopalnych. Z drugiej strony zastrzegł, że energetyka węglowa odegra kluczową rolę w zapewnieniu dostaw energii. Dlatego, jak podkreśla „The Economist”, argumenty na klimatyczną świętością Chin pozostaną słabe, dopóki ta sytuacja nie ulegnie zmianie.

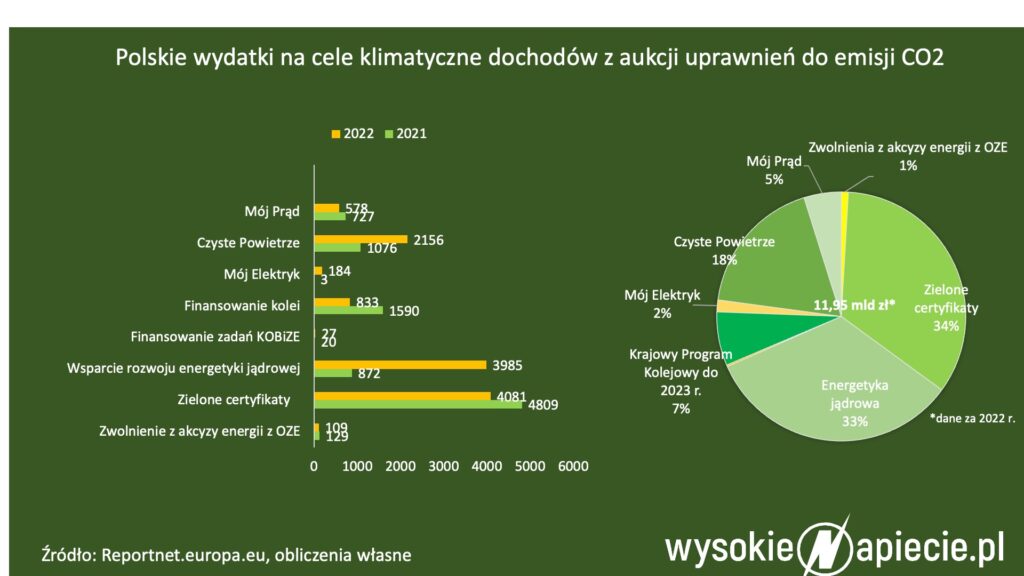

Zobacz również: Polska ma rekordowe dochody ze sprzedaży CO2. Na co je wydaje?