Spis treści

W aukcjach OZE, przeznaczonych tylko dla nowych instalacji na sprzedaż trafi prawie 88 TWh energii o maksymalnej wartości ok. 40,8 mld zł. Aukcje projektów słonecznych i wiatrowych o mocy do 1 MW odbędą się 21 listopada, projektów powyżej 1 MW – 22 listopada. Dla elektrowni słonecznych i wiatrowych na lądzie przeznaczono łącznie 33 TWh o wartości ponad 10 mld zł. Inwestorzy wskazują jednak, że przez niski poziom cen referencyjnych cel aukcji może w tym roku zostać nieosiągnięty, podobnie jak to było rok temu.

Rozporządzenie w sprawie ceny referencyjnej energii z OZE, okresów obowiązujących wytwórców, którzy wygrali aukcje, oraz referencyjnych wolumenów sprzedaży energii elektrycznej weszło w życie 10 listopada. Ostateczne stawki w rozporządzeniu są wyższe niż początkowo proponowało Ministerstwo Klimatu i Środowiska. Maksymalne ceny, po jakich w ramach aukcji wytwórcy będą mogli sprzedać energię są w porównaniu z ubiegłym rokiem są wyższe średnio o ok. 12 proc., ale w przypadku projektów wiatrowych i słonecznych ten wzrost jest mniejszy.

Cena za energię z małych elektrowni wiatrowych wynosi 378 zł/MWh, a projektów wiatrowych o mocy ponad 1 MW – 324 zł/MWh. W trakcie konsultacji projektu cen referencyjnych Polskie Stowarzyszenie Energetyki Wiatrowej proponowało, by wzrost stawek nie był niższy niż tegoroczna projekcja inflacji NBP. W przypadku dużych projektów wiatrowych powinno to być 330 zł/MWh.

Dla elektrowni słonecznych do 1 MW cena referencyjna za energię wynosi 414 zł/MWh. Większe projekty słoneczne mają cenę referencyjną na poziomie 389 zł/MWh. Polskie Stowarzyszenie Fotowoltaiki postulowało podwyższenie cen referencyjnych do poziomu minimum 420 PLN dla projektów do 1 MW, a dla większych instalacji do 397 PLN. W innym wypadku cele aukcji OZE dla energetyki słonecznej nie zostaną osiągnięte – oceniło PSF.

W przypadku biogazu, koszty CAPEX i OPEX wzrosły o kilkadziesiąt procent, a instalacje korzystające z systemu FiP i FiT dostają jedynie 90 proc. i 95 proc. ceny referencyjnej. Proporcjonalnie dostaną niższe wsparcie niż w latach wcześniejszych – wskazywała branża w uwagach.

Jak przypomniało w swoich uwagach Stowarzyszenie Energii Odnawialnej, system aukcyjny został notyfikowany decyzją Komisji Europejskiej, w ramach której jednoznacznie wskazano, że ceny referencyjne będą ustalane w oparciu o faktyczny uśredniony koszt wytworzonej energii elektrycznej, a więc w oparciu o obiektywne i adekwatne do sytuacji rynkowej parametry. MKiŚ argumentował jednak, że wyliczenie cen referencyjnych oparte jest na prognozach w całym 15-letnim okresie wsparcia i odzwierciedla nie tylko aktualny stanu gospodarczy, ale także prognozowany w przyszłości.

Słońce świeci dla umów PPA

Poziom wsparcia prawdopodobnie nie będzie atrakcyjny dla większych inwestorów, natomiast na złożenie ofert mogą zdecydować się mniejsi. Jak wskazują inwestorzy z rynku słonecznego, 15-letnie kontrakty różnicowe (CfD) uzyskiwane w aukcjach, mają teraz poważnego konkurenta w postaci długoterminowych umów na sprzedaż zielonej energii dużym odbiorcom korporacyjnym (cPPA).

– Jeszcze trzy-cztery lata temu rynek OZE był znacznie prostszy. Większość inwestorów, którzy rozwijali i budowali elektrownie OZE, zdobywało kontrakty CfD, które dają dużą przewidywalność i są proste, jeśli chodzi o zasady działania. Teraz rynek inwestycji w duże projekty OZE bardziej się rozwinął i jest bardziej złożony. Jeśli inwestor chce uzyskać godną stopę zwrotu musi mieć bardziej wyszukane podejście i jedną z najważniejszych rzeczy jest zaplanowanie kontraktu PPA – mówi w rozmowie z portalem WysokieNapiecie.pl dyrektor inwestycyjny Modus Asset Management Donatas Kundrotas. Na polskim rynku Modus AM zarządza projektami słonecznymi o mocy100 MW i w najbliższych latach zamierza powiększyć swój portfel o kolejne 300 MW. To około połowa z planowanych projektów, jakie ma rozwijać nowo powołany Clean Energy Infrastructure Fund.

Czytaj także: Kontrakty cPPA lepsze niż aukcje. Do ich powszechności jednak daleko

Jak dodaje, konstrukcja kontraktów cPPA wymaga odpowiedniej wiedzy, a ich negocjacje trwają 6-9 miesięcy. Inwestorzy w OZE preferują jednak te kontrakty, ponieważ dają one o ok. 20 proc. wyższe ceny niż w aukcjach. Międzynarodowa Agencja Energetyczna oczekuje, że w nadchodzących latach niedotowane projekty OZE – głównie dzięki korporacyjnym umowom PPA – będą odpowiadać za 22 proc. nowych mocy odnawialnych w Europie.

– W ostatnich latach ceny w kontraktach CfD znacznie spadły. Zapewniają mniejsze ryzyko inwestorowi, ale przy niższych cenach niż kontrakty cPPA – mówi dyrektor inwestycyjny Modus Asset Management.

– Zdecydowanie nadal jest zainteresowanie aukcjami, ale trudno stwierdzić, by było takie, jak jeszcze kilka lat temu. Teraz większość projektów słonecznych rozwija się w oparciu o kontrakty cPPA. My nie będziemy uczestniczyli w tegorocznej aukcji. Większość projektów z naszego portfela będziemy rozwijali poprzez cPPA – zaznaczył. W przeszłości Modus inwestował w projekty aukcyjne.

Przypomina, że w 2022 r. niewiele projektów OZE uzyskało warunki przyłączenia. Większość inwestorów spotykała się z odmową ze strony operatorów sieci dystrybucyjnej. – Jeszcze trzy lata temu więcej małych deweloperów rozwijało wiele niewielkie projekty, łatwiej im było uzyskać warunki przyłączenia w większości miejsc, gdzie się ubiegali. Teraz więksi gracze rynkowi rozwijają znacznie większe projekty i ich sukces zależy od wielu czynników – ocenił Donatas Kundrotas. Przypomniał m.in. o możliwości zastosowania cable pooling. – Jest to rozwiązanie, które jest stosowane w wielu krajach, nie tylko w Polsce – dodał.

Ilu inwestorów wypada z aukcyjnego wsparcia?

Według rynkowych doniesień, część inwestorów zdecydowała się na rezygnację z kontraktów aukcyjnych, ponieważ zaoferowali w przeszłości zbyt niskie ceny za energię. Warto przypomnieć, że zgodnie z wprowadzonym prawem, cały wytwarzany wolumen energii objęty jest ceną zwycięskiej oferty i powyżej tego limitu podlega odpisowi na Fundusz Wypłaty Różnicy Ceny. Powszechną praktyką stosowaną przez wytwórców było natomiast sprzedaż części produkcji na rynku hurtowym tak, by zwiększyć osiągany przychód.

Zapytaliśmy Urząd Regulacji Energetyki, czy rzeczywiście trend niewywiązywania się ze zobowiązań aukcyjnych jest widoczny w statystykach.

Zgodnie z ustawą o OZE, z zastrzeżeniem art. 79 a tej ustawy (jednorazowe przedłużenie terminu spełnienia zobowiązania do sprzedaży po raz pierwszy w ramach systemu aukcyjnego energii), zwycięzca aukcji bezwzględnie zobowiązany jest do rozpoczęcia sprzedaży energii elektrycznej w aukcyjnym systemie wsparcia, w terminie określonym w tym przepisie. Niewykonanie zobowiązania skutkuje – ex lege – eliminacją danej instalacji z kategorii beneficjentów aukcyjnego systemu wsparcia, a wytwórcy – z kategorii podmiotów uprawnionych do wnioskowania o pokrycie ujemnego salda. Jednocześnie przepada wniesiona kaucja lub realizowana jest gwarancja bankowa. Natomiast instalacja objęta niezrealizowaną ofertą może ponownie przystąpić do aukcji na sprzedaż energii elektrycznej z OZE, po upływie 3 lat, licząc od dnia, w którym zobowiązanie stało się wymagalne.

Jak przypomina URE, wytwórcy mieli możliwość wydłużenia terminu spełnienia zobowiązania wynikającego z art. 79 ust. 3 pkt 8 ustawy OZE, zatem termin ten jest indywidualnie ustalony dla każdej instalacji, w zależności od tego, czy miała ona prawo skorzystać z tych przedłużeń i z nich skutecznie skorzystała.

Jak zaznacza URE, procedura potwierdzania wykluczenia z systemu wsparcia jest więc rozciągnięta w czasie i długotrwała. Urząd podkreśla, że by stwierdzić z całą pewnością czy dana instalacja rozpoczęła korzystanie z aukcyjnego systemu wsparcia niezbędne jest przekazanie przez Zarządcę Rozliczeń informacji czy dany podmiot wnioskował o ujemne saldo. W konsekwencji, brak powiadomienia ze strony wytwórcy o rozpoczęciu korzystania z systemu wsparcia i upływ terminu na realizację zobowiązania nie przesądza automatycznie o tym, czy dana instalacja stała się beneficjentem aukcyjnego systemu wsparcia, czy też utraciła ten status.

Ponadto URE, zwraca uwagę, że wytwórca ma prawo dokonać aktualizacji oferty aukcyjnej między innymi w zakresie parametru mocy zainstalowanej elektrycznej. Z uwagi na ten fakt uruchomiane w aukcyjnym systemie wsparcia moce mogą się różnić od danych objętych ofertami aukcyjnymi. – podało nam biuro prasowe URE.

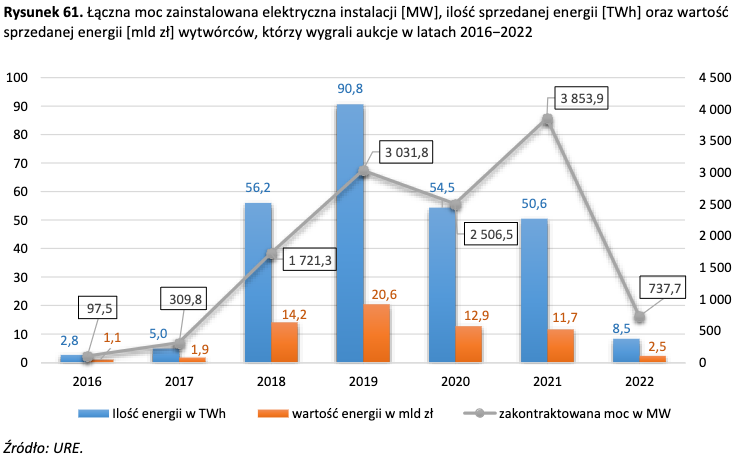

Jak wynika z zestawiania URE, z aukcji w 2018 r. tylko 34 projekty słoneczne utraciły status beneficjenta systemu wsparcia, co odpowiada ok. 5 proc. mocy wygranych projektów. W przypadku lądowej energetyki wiatrowej ten wskaźnik jest wyższy i wynosi ok. 20 proc. Z aukcji w 2019 roku 108 słonecznych projektów utraciło status beneficjenta aukcyjnego. To odpowiada ponad 20 proc. zakontraktowanej wówczas mocy nowych projektów słonecznych.

Dla aukcji z 2018 (biogaz rolniczy) i 2019 (wiatr na lądzie), a także dla pozostałych rodzajów OZE i aukcji w kolejnych latach termin na realizację zobowiązania, o którym mowa w art. 79 ust. 3 pkt 8 ustawy o odnawialnych źródłach energii, z uwagi na możliwe przedłużenia, albo dopiero mija, ale jeszcze nie minął stąd zestawienie nie obejmuje tych danych – zaznacza URE. Polska zieloną gwiazdą

Nadal polski rynek OZE jest postrzegany przez zarówno polskich, jak i zagranicznych inwestorów, jako atrakcyjny i bardzo perspektywiczny. – Potencjał polskiego rynku jest ogromny, jest bardzo dużo energii z węgla, która będzie musiała zostać zastąpiona, a OZE to najszybsze i najlepsze rozwiązanie – przypomina Donatas Kundrotas.

W projekty angażują się zarówno banki, jak i fundusze inwestycyjne. Niedawno Europejski Bank Odbudowy i Rozwoju zainwestował 75 mln euro w RPower, a wcześniej wraz z Bankiem Gospodarstwa Krajowego i Polskim Funduszem Rozwoju objął zielone obligacje dewelopera. To pierwsza taka inwestycja EBOiR wraz z Funduszem Inwestycyjnym Inicjatywy Trójmorza (3SIIF).

RPower podaje, że w portfolio ma projekty o mocy 1,3 GW. W latach 2020-21 kilkadziesiąt projektów RPower wygrywało wsparcie aukcjach, ale potem ekonomicznie nie miały dla spółki sensu. W podobnej sytuacji znalazło się wielu deweloperów.

EBOiR podał, ze jego wsparcie pojawia się, gdy pozyskiwanie kapitału jest coraz trudniejsze, a potrzeba przyspieszenia rozwoju energii odnawialnej są większe niż kiedykolwiek, w obliczu zwiększonej niepewności geopolitycznej i związanych z nią obaw o globalne bezpieczeństwo energetyczne.