Spis treści

Groźba strajku

Groźba strajku na antypodach pokazała jak w ciągu ostatnich miesięcy zglobalizował się rynek gazu. Decydujące znaczenie uzyskał na nim LNG, a nawet potencjalne perturbacje na drugim końcu świata skutkują wstrząsami cenowymi w Europie. Tu z kolei pozycje wyjściowe do drugiej zimy niemal bez gazu z Rosji wyglądają znacznie lepiej niż przed rokiem, magazyny niemal pełne, ale to się może szybko zmienić. Na rynku panuje napięcie, na skoki popytu podaż nie ma już jak zareagować, dlatego będą skutkować wzrostem cen.

Magazyny pełne, ale…

W początek tegorocznego sezonu zimowego UE wejdzie z prawie pełnymi magazynami. Rok temu z początkiem września były wypełnione w 80%, w tym roku już teraz stopień wypełnienia przekracza 92%. Teoretycznie powinno to stanowić pewne uspokojenie dla rynku, ale duże rezerwy gazu mogą bardzo szybko się ulotnić, jeśli zimą nadejdą mrozy, oszczędzone nam w zeszłym roku. A wtedy Europa znów zostanie ze wzrostem cen rynkowych i na łasce i niełasce bieżących dostaw LNG, za które dostawcy zażyczą sobie premii.

Na rynku gazu są okoliczności dobrze znane od dawna, jak np. plan remontów infrastruktury norweskiego operator Gassco, które czasowo ograniczą dostawy rurociągami. Norwegowie planują skończyć największe prace do końca września, ale w październiku i listopadzie niektóre elementy dalej będą wyłączone. W obecnej sytuacji jest to czynnik, wywierający presję na wzrost cen.

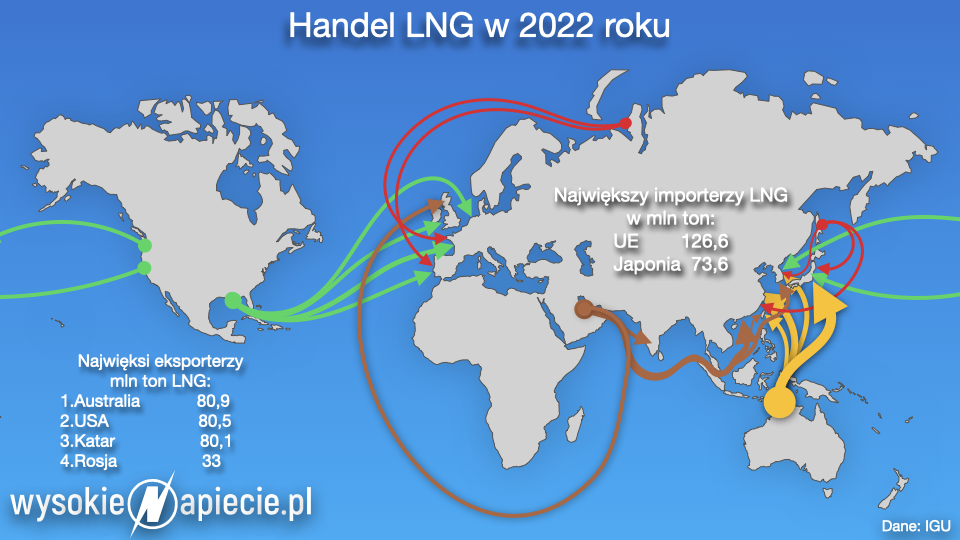

Inną, znacznie poważniejszą okolicznością jest groźba strajku w wielkich australijskich instalacjach eksportowych Gorgon i Wheatstone, dostarczających ok. 10% globalnej produkcji LNG. Co prawda Europa z Australii gazu jeszcze nie sprowadza, ale strajk zachwieje australijskim eksportem na Daleki Wschód.

Strumień australijskiego gazu, płynący do Japonii, Chin, Korei Płd. na Tajwan nie ma sobie równych, to największy – jeśli chodzi o wolumen gazu – szlak handlowy na świecie. Praktycznie całość z ponad 80 mln ton rocznej australijskiej produkcji płynie w tych czterech kierunkach. Jeżeli nagle zabraknie im bieżących dostaw, zwrócą się do innych producentów, oferując lepsze ceny.

Obawy związane ze strajkiem potrafiły rozhuśtać europejski rynek, windując wyceny wrześniowych dostaw na niderlandzkim TTF o 50%! Co prawda notowania poszły już w dół, ale im bliżej do zapowiadanych na wrzesień strajków na antypodach, tym nerwowość większa, i gaz na TTF z dostawami we wrześniu potrafi zdrożeń nagle o 10%. Rynek najwyraźniej nie przewiduje jednak, że strajki przeciągną się poza wrzesień, bo skoki cenowe dostaw w październiku i kolejnym miesiącach są znacznie mniejsze.

Amerykańska kroplówka

Dla Europy krytyczne znaczenie miała w zeszłym roku kroplówka amerykańskiego LNG, wiezionego przez Atlantyk. Co ciekawe, już kilka lat temu Komisja Europejska martwiła się potencjalnymi konsekwencjami zaprzestania szybko nabierających na znaczeniu dostaw z Ameryki i zabiegała za oceanem o zniesienie ograniczeń w eksporcie LNG. Jak widać, skutecznie, bo Amerykanie – mimo wzrostu cen gazu na własnym rynku – eksportu nie przerwali.

Europa to jednak niejedyna destynacja dla amerykańskiego gazu, chociaż na Stary Kontynent i do Turcji płynie ponad 2/3 amerykańskiego eksportu. LNG trafia też na Daleki Wschód, do Chin, Japonii, Korei Płd., a obok „sztywnych” kontraktów długoterminowych, traderzy chętnie wykorzystują opcję FOB, pozwalającą im skierować gazowiec tam, gdzie akurat zarobią więcej.

Rosja ciągle w grze

Ameryka to jednak tylko jeden z trzech największych światowych dostawców LNG, obok Kataru i Australii. A swoją rolę cały czas odgrywa Rosja z terminalami na półwyspie jamalskim i na Sachalinie. Japończycy nie maja zamiaru zrezygnować z importu rosyjskiego gazu. Shell dalej nim handluje, twierdząc, że zobowiązują go do tego długoterminowe kontrakty.

Według danych think tanku Breugel oraz Bloomberga, co miesiąc do UE trafia przeciętnie 1,5 mld m sześc. gazu w formie LNG z Rosji. Czyli co najmniej 10 załadowanych metanowców, 15% importu. I tak bez większych zmian jest od kilku lat. Niemal całkowite zablokowanie dostaw gazociągami nie przerwało importu LNG.

Chiński katar

Jeszcze innym czynnikiem, tym razem działającym w przeciwną stronę jest niepewna sytuacja gospodarcza w Chinach. Odbicie po pandemii było krótkotrwałe, wiele sektorów chińskiej gospodarki notuje spowolnienie, a partia komunistyczna głowi się, jak z tych problemów wybrnąć. Efektem będzie spadek popytu na energię, a więc i zmniejszenie importu gazu, także jako LNG.

W zeszłym roku Chiny sprowadziły 64 mln ton LNG, o ponad 15 mln ton mniej niż rok wcześniej. Co okazało się szczęśliwą okolicznością dla Europy. W tym roku chińskie problemy nie zniknęły, import Państwa Środka co prawda zaczął rosnąć, ale jest to przede wszystkim statystyczny efekt niskiej bazy, po gwałtownym spadku w zeszłym roku. Ostatnie dane sugerują, że mamy do czynienia ze stagnacją importu, a nawet spadkiem.

Przemysł czeka na lepsze czasy

Europa będzie przez najbliższe lata zależna od importu LNG. O ile obawy o brak gazu stopniowo znikną wraz z rozbudową terminali i stawianiem nowych FSRU, chociażby w Niemczech, czy Polsce, to ryzyko dostaw i cen pozostanie. Będziemy więc mieć kolejną nerwową zimę – mimo, że Europa Zachodnia zmniejszyła zużycie gazu.

Polska teoretycznie ma zabezpieczone dostawy, ale cena dalej pozostaje niewiadomą. Polska giełda podążą za europejską ze względu na istniejące interkonektory, a wielkie kontrakty między państwowymi spółkami są indeksowane do miejscowego rynku giełdowego.

Europejski przemysł źle znosi niepewność. Producenci nawozów, szkła czy ceramiki zmniejszyli produkcję, a tam gdzie to możliwe, wykorzystują inne paliwa. Jak informuje Bloomberg, Indeks aktywności gospodarczej w niemieckim przemyśle energochłonnym spadł o 18 proc. Ceny gazu są wciąż średnio dwukrotnie wyższe niż średnie kwoty płacone w latach 2010-2021, ale to jest tylko część problemu.

Javier Blas, jeden z najwybitniejszych publicystów piszących o energetyce, twierdzi, że w warunkach kompletnej niepewności co do dostaw i cen europejski przemysł będzie wstrzymywał moce produkcyjne i inwestycje bo obawy o wpadnięcie w kolejną pułapkę wysokich cen będą zbyt wielkie.

Europa opanuje więc kryzys gazowy, ale za cenę ostrego spadku produkcji i inwestycji w kluczowych gałęziach przemysłu.