Spis treści

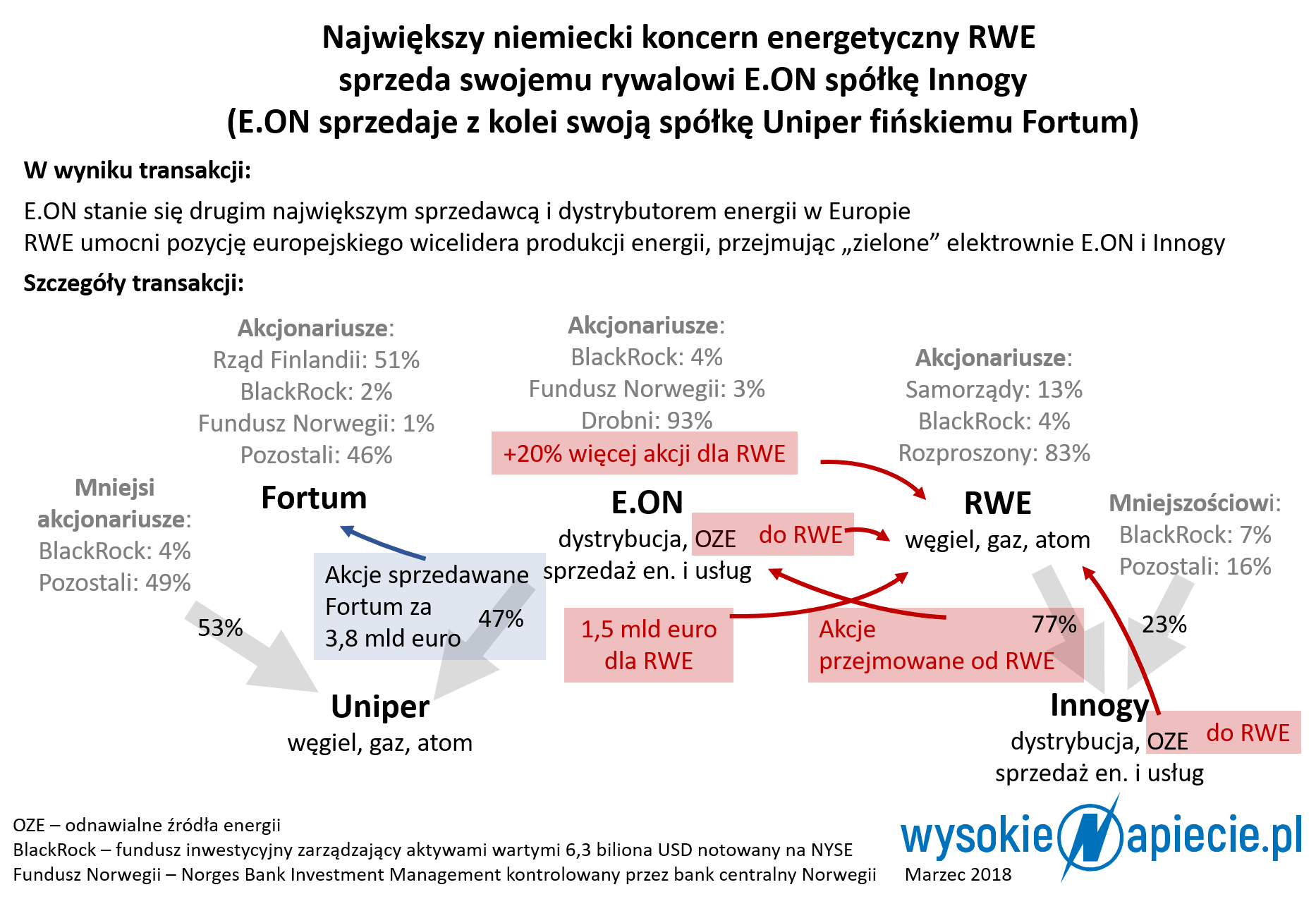

O tym, że Innogy jest na sprzedaż, media pisały już od około roku. Wydawałoby się, że koncern ma wszystkie warunki, by zasługiwać na miano „łakomego kąska”: rozwija rentowne projekty w energetyce odnawialnej, ma atrakcyjne aktywa sieciowe, a przy tym dysponuje solidną bazą 23 milionów klientów. Jako potencjalnych nabywców zachodnie agencje wskazywały Engie, Enel, Iberdrolę, a nawet australijski bank Macquarie. Długo kończyło się jednak na samych spekulacjach. Wreszcie komunikat o prawdopodobnym przejęciu 11 marca opublikowały wspólnie RWE, główny właściciel Innogy oraz zainteresowany przejęciem niemiecki E.ON.

Zobacz także: Innogy warta dwa razy więcej niż całe RWE

Co zyskuje E.ON:

- kupi od RWE cały 76,8-procentowy pakiet akcji Innogy (pozostałe walory są notowane na giełdzie we Frankfurcie),

- dodatkowo RWE zapłaci mu 1,5 mld euro.

Co zyskuje RWE:

- E.ON nie zapłaci za Innogy gotówką, a swoimi akcjami z planowanej nowej emisji. W ten sposób RWE zostanie akcjonariuszem E.ON 16,67-proc. pakietem.

- Jednocześnie E.ON, będąc największym inwestorem w energetyce odnawialnej w Europie, zobowiązuje się, że przeniesie do RWE większość swoich projektów OZE.

- Odda również mniejszościowe udziały w elektrowniach jądrowych Emsland and Gundremmingen.

- Do RWE przejdą też wszystkie rozwijane przez Innogy projekty OZE, magazyny gazu i udziały w austriackiej firmie Kelag (dostawca energii).

Dlaczego struktura transakcji jest tak skomplikowana? Wymiana aktywów zamiast płatności w gotówce wydaje się być korzystna dla obu stron. Innogy to bardzo duży podmiot, wart ponad 19 mld euro (zgodnie z warunkami transakcji wycena wynosi 22 mld euro). E.ON jest wart na giełdzie 18,6 mld euro. Jeszcze w 2016 r. miał 26,3 mld euro zadłużenia. Do września 2017 r. spadło poniżej 20 mld euro. Niedawno udało się je jeszcze obniżyć dzięki sprzedaży mniejszościowego pakietu akcji Unipera fińskiemu Fortum za 3,8 mld euro.

Ale nawet mimo redukcji długu nie byłoby możliwe przejęcie Innogy bez emisji nowych akcji. Również druga strona transakcji, czyli RWE potrzebuje rozłożonych w czasie stabilnych przepływów, a nie jednorazowego zastrzyku gotówki. Pieniądze są potrzebne na pokrycie kosztów wychodzenia z energetyki konwencjonalnej, w tym zamykanie elektrowni jądrowych. Dotychczas źródłem kapitału była dywidenda z Innogy – około 700 mln euro rocznie.

Kto jest wygrany?

RWE i E.ON od dawna konkurowały o udziały w niemieckim rynku. Wyrosły na energetyce konwencjonalnej. Ich losy odmieniła konsekwentnie wdrażana przez niemiecki rząd transformacja energetyczna. Rosnące moce w energetyce odnawialnej, opartej na zerowych kosztach zmiennych, stopniowo wypychały z rynku kolejne bloki gazowe i węglowe. Po latach transformacji jasne stało się, że aktywa konwencjonalne na stałe są obciążeniem dla obu koncernów. Kolejnym negatywnym impulsem dla obu koncernów była decyzja o wycofaniu się Niemiec z energetyki jądrowej.

W E.ON-ie decyzja o podziale firmy została podjęta w 2014 r. Tracące na wartości aktywa wytwórcze zostały przeniesione do nowej firmy Uniper, a sam E.ON pozostawił u siebie część biznesu odpowiedzialną za nową energetykę i sieci. Rok później podziału dokonało RWE, ale w tym przypadku do nowej firmy – Innogy – przeniesiono perspektywiczne części biznesu związane głównie z energetyką odnawialną i sieciami. W obu firmach za wartościowe aktywa uznano dystrybucję, energetykę odnawialną i bazę klientów, natomiast energetykę konwencjonalną potraktowano tak, jak w bankach traktuje się złe długi.

Cały ten proces i wnioski, jakie powinna wyciągnąć z niego Polska, opisał dla WysokieNapiecie.pl Paweł Urbański, były prezes PGE: Rozdzielmy aktywa polskiej energetyki

Innogy w niezwykle krótkim czasie ugruntowało swoją pozycję jako istotnego gracza na europejskim rynku energii: Innogy warta dwa razy więcej niż całe RWE

Jednak już pod koniec ubiegłego roku na horyzoncie pojawiły się pierwsze chmury. Prezes spółki Peter Terium stracił stanowisko 19 grudnia, niecały tydzień po opublikowaniu przez koncern komunikatu ostrzegającego inwestorów przed oczekiwanym pogorszeniem wyników finansowych za 2017 r. Dla rynku okazało się to na tyle rozczarowujące, że notowania spółki straciły na wartości 13%. Do pogorszenia wyników Innogy przyczyniła się głównie sytuacja na rynku brytyjskim i związane z nią kłopoty spółki zależnej Npower, która zamknęła 2017 rok ze stratą, co oznacza dla niej trzeci z rzędu rok pod kreską.

Jakie jest znaczenie tej transakcji?

Jeśli E.ON i RWE dobiją targu, ten pierwszy stanie się grupą w pełni skoncentrowaną na działalności sieciowej i sprzedaży do klientów. RWE tymczasem oprócz przechodzącej do przeszłości energetyki opartej na węglu, atomie i gazie dostanie ogromne aktywa w energetyce odnawialnej (i będzie mniejszościowym akcjonariuszem E.ON-u). W ten sposób historia zatoczy okrąg i w Niemczech znów będą działać dwie silne grupy energetyczne. Będą się jednak rozwijać w różnych segmentach rynku, a nie tak jak kiedyś, konkurować ze sobą. Jak ocenia Financial Times, jest to sygnał, że najważniejsze koncerny energetyczne Europy po latach zawirowań przejdą do ofensywy.

Co zmieni się dla polskiego konsumenta?

Innogy w Polsce jest przede wszystkim dystrybutorem energii na terenie Warszawy oraz jej sprzedawcą. Ma również farmy wiatrowe o mocy 242 MW. Jeśli zrealizują się zapowiadane obecnie warunki transakcji, działalność dystrybucyjna i handlowa przejdzie w ręce E.ON-u, a wiatraki będą własnością RWE. Czy oznacza to likwidację marki Innogy na polskim rynku, trudno dziś ocenić. Jak zapowiadają oba koncerny, wymiana aktywów będzie następować w kilku etapach. Potrzebne są zgody zarządów obu grup. Później trzeba będzie jeszcze uzyskać zgodę niemieckich i unijnych organów antymonopolowych.

Nie ma jednak podstaw by sądzić, że E.ON, obecny do tej pory w Polsce głównie w energetyce wiatrowej, będzie chciał się pozbyć aktywów w naszym kraju. Koncern z Essen, podobnie jak Innogy, jest obecny w Europie Środkowo-Wschodniej, zwłaszcza w sektorze gazu (wspólnie z Gazpromem jest także zaangażowany w budowę Nord Stream II) i chce stawiać na regulowany biznes dystrybucyjny. Zrestrukturyzowana warszawska firma będzie więc pasować do portfolio koncernu.

Zainteresował Cię ten artykuł? Wykop go!