Spis treści

Zjawiska związane z trwającym kryzysem energetycznym nie zawsze wydają się być racjonalne. Jak bowiem postrzegać to, że wiatrowe biznesy takich koncernów jak General Electric czy Siemens Gamesa notują straty i redukują zatrudnienie w sytuacji, gdy to właśnie m.in. przyspieszenie rozwoju energetyki wiatrowej ma doprowadzić do zmniejszenia zależności od paliw kopalnych i obniżenia cen energii?

– Firmy zwalniają ludzi w czasie, gdy łańcuch dostaw powinien się rozpędzać – podkreślił niedawno Ben Backwell, dyrektor generalny Global Wind Energy Council, na łamach dziennika „Financial Times”.

Najpierw niemiecko-hiszpański Siemens Gamesa ogłosił, że pożegna się z ok. 2,9 tys. pracownikami, co oznacza zmniejszenie ogólnego poziomu zatrudnienia o 10 proc. Nieoficjalnie mówi się też, że grupa poszukuje kupca na dwie spółki zależne, które produkują komponenty do wiatraków w Hiszpanii, Indiach, Chinach i Brazylii. To kolejne 1,4 tys. pracowników.

Następnie amerykański General Electric (posiadający liczne zakłady w Europie, w tym w Polsce) przyznał, że jego wiatrowy biznes będzie wymagał restrukturyzacji co wiąże się ze zwolnieniami kilkuset osób. W języku komunikacji korporacyjnej brzmi to tak: „Te trudne decyzje nie odzwierciedlają zaangażowania, ani ciężkiej pracy naszych pracowników, ale są konieczne, aby biznes mógł pozostać konkurencyjny i z czasem poprawiać rentowność”.

Wcześniej – w lipcu tego roku – GE zarzuciło plany budowy fabryki łopat do elektrowni wiatrowych w Wielkiej Brytanii, w której miało pracować 750 osób. Firma nie miała wystarczającej liczby zamówień, które uzasadniałyby budowę nowego zakładu.

Inflacja w górę, zamówienia w dół

Obu firmom we znaki dały się przede wszystkim zakłócenia w łańcuchach dostaw oraz wzrost kosztów, czyli gospodarcze efekty pandemii COVID-19.

To natomiast odbiło się na długoterminowych kontraktach na produkcję turbin. Zamówienia są ustalane z wieloletnim wyprzedzeniem, a wobec wysokiej inflacji i problemów z dostawami producentom pozostaje zaciskać pasa oraz próbować renegocjować z klientami ceny i terminy.

Jednocześnie dopływ nowych kontraktów nie jest tak duży, jak życzyłaby sobie tego branża. Mimo szumnych zapowiedzi Komisji Europejskiej, czy też poszczególnych krajów UE, gwałtowne przyspieszenie inwestycji w OZE wciąż pozostaje przede wszystkim myśleniem życzeniowym.

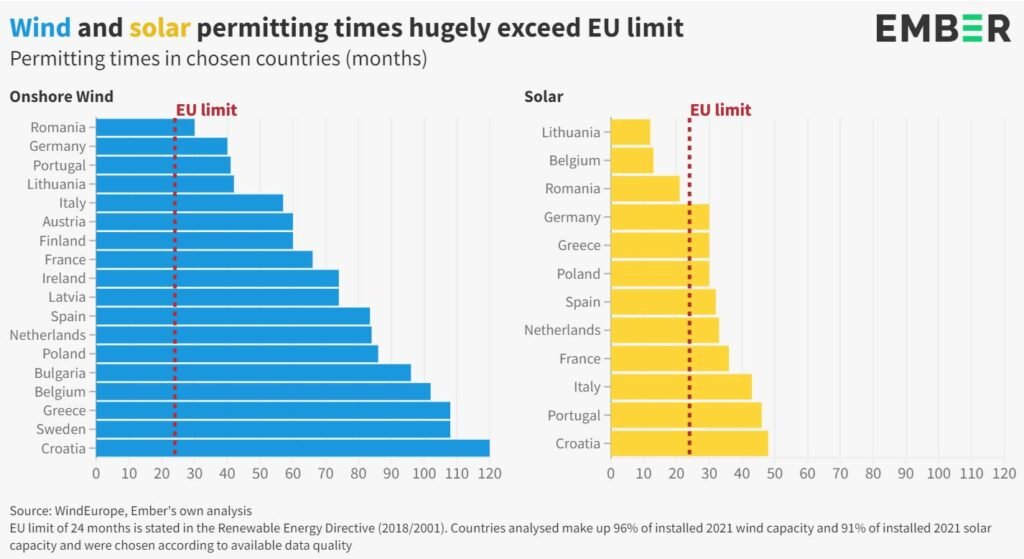

Głównym hamulcem jest biurokracja związana z procedurami administracyjnymi i środowiskowymi, która poprzedza fizyczną realizację inwestycji. Przypomnijmy, że w ogłoszonych przez Komisję Europejską w maju 2022 r. szczegółach planu REPowerEU wskazano, że na mniej cennych środowiskowo terenach procedury uzyskiwania pozwoleń na budowę źródeł OZE, powinny zostać skrócone do jednego roku.

Zobacz więcej: Unia potrzebuje 300 mld euro na energetyczną batalię z Rosją

KE chce, aby udział OZE w finalnym zużyciu energii w 2030 r. osiągnął pułap 45 proc. Branżowe stowarzyszenie WindEurope wyliczyło, że wymagałoby to zwiększenia mocy zainstalowanych w energetyce wiatrowej z obecnych ok. 190 GW do 510 GW. Osiągnięcie tego celu wymagałoby oddawania co roku średnio 39 GW nowych wiatraków. Aktualnie jest to tylko 18 GW.

Główną barierą jest właśnie administracyjne „wąskie gardło”. Procedury są skomplikowane, trwają latami, więc pozwoleń na budowę wydaje się zbyt mało, aby wizja Brukseli stała realnym celem.

Rządy w ostatnich miesiącach są jednak przede wszystkim zajęte działaniami, które doraźnie złagodzą wpływ wysokich cen energii elektrycznej i gazu na gospodarstwa domowe i biznes. W polskich warunkach poluzowanie możliwości budowania nowych wiatraków stanowi też obszar wewnętrznej wojenki w Zjednoczonej Prawicy, przez co temat utknął w martwym punkcie, a dokładnie w sejmowej zamrażarce.

Zobacz więcej: Walka z wiatrakami: politycznie nieopłacalna, a dla Polaków kosztowna

– Nie wystarczy mówić o ambicjach rozwoju OZE. Kryzys energetyczny można rozwiązać tylko poprzez podjęcie rzeczywistych, namacalnych działań., a to oznacza, że wydawanie pozwoleń musi przyspieszyć – komentował niedawno Henrik Andersen, szef koncernu Vestas.

Duński potentat wiatrakowy załogi nie zamierza redukować, ale tegoroczne wyniki finansowe będą znacznie poniżej oczekiwań z powodu spadku zamówień i rosnących kosztów.

Andersen wyraził też opinię, że politycy w ostatnich miesiącach przyczynili się do przyhamowania nowych inwestycji takimi działaniami jak próby opodatkowania wytwórców energii czy urzędowe ograniczenia poziomu cen energii elektrycznej. Niepewność co do przyszłych mechanizmów kształtowania cen energii nie ułatwia bowiem kalkulowania opłacalności nowych projektów.

Pozytywem jest jednak to, że pomimo tych trudności Vestas ogłosił w październiku plany budowy w Szczecinie zakładu, w którym będą montowane gondole i piasty dla morskich turbin wiatrowych, m.in. na potrzeby farmy Baltic Power, której inwestorami są PKN Orlen i Northland Power.

Fabryka ma zostać uruchomiona w 2024 r. na działce w Skolwinie, północnej dzielnicy Szczecina, która sąsiaduje z Policami. W zakładzie pracę ma znaleźć 600-700 osób.

Zobacz też: Farmy wiatrowe na Bałtyku bliżej budowy z polskich portów

Chiński smok przyczajony do ataku po nawietrznej

Gdy jedni tracą, to drudzy mogą zyskać. W energetyce wiatrowej, jak w wielu innych dziedzinach, rywalizacja toczy się pomiędzy Zachodem a Chinami.

Zwłaszcza dla europejskich podmiotów obecna sytuacja jest bolesna, bo to właśnie Europa miała być liderem zielonej transformacji. To z kolei miało dawać solidną podstawę do rozwoju nie tylko takim graczom jak Vestas, Siemens Gamesa czy Nordex, ale też wielu innym dostawcom i podwykonawcom związanym z branżą wiatrową.

– W szerokim łańcuchu dostaw branży wiatrowej wszystko staje się coraz droższe. Jeśli sytuacja nie ulegnie poprawie, to może się zdarzyć tak, że Europejski Zielony Ład zostanie zrealizowany przy pomocy technologii pochodzących spoza Europy – stwierdził Jon Lezamiz Cortázar, odpowiedzialny za public affairs w Siemens Gamesa, w komentarzu dla „Financial Times”.

Ben Backwell, dyrektor generalny Global Wind Energy Council, wskazał natomiast, że chińscy producenci już wkraczają na rynki wschodzące, a wkrótce mogą też wziąć na celownik Europę.

Takie zagrożenie jest brane na tyle poważnie, że niedawno Jochen Eickholt, który stoi na czele Siemens Gamesa, zaapelował o wprowadzenie kwot na turbiny wyprodukowane w UE. Takie rozwiązanie miałoby uchronić europejski sektor wiatrowy od nadmiernego, taniego importu z Chin, a długoterminowo od uzależnienia od dostaw z tego kierunku. W skrócie chodzi o to, żeby nie popełnić takiego błędu jak w przypadku fotowoltaiki, gdzie chińscy producenci uzyskali dominującą pozycję.

Jeśli Europa – jak podkreślił Eickholt – poważnie traktuje swoją niezależność energetyczną i rolę energetyki wiatrowej, to turbiny należy uznać za infrastrukturę krytyczną. Tak, aby w przypadku kolejnych napięć geopolitycznych czy zakłóceń w łańcuchach dostaw Europa miała na ten problem odpowiedź – być może nie najtańszą, ale własną.

Eickholt zaznaczył, że Siemens Gamesa spotyka się z chińską konkurencją na rynkach światowych, a także coraz częściej w Europie. Tamtejsi producenci mogą też liczyć na wsparcie ze źródeł krajowych, co też pozwala im znacznie więcej inwestować w badania i innowacje.

– Na koniec dnia czujemy, że warunki w tej walce nie są równe, a przynajmniej my nie mamy u nas takich samych możliwości. Dlatego prosimy o równe szanse – stwierdził Eickholt.

Turbinowa liga mistrzów

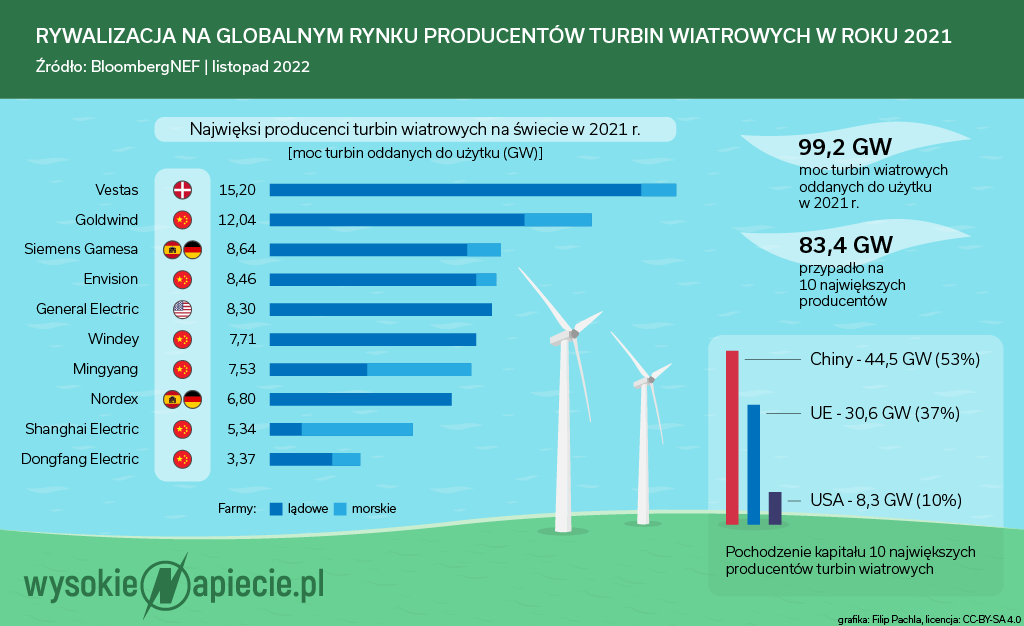

Jak w praktyce wygląda ta konkurencja? Z ostatniego rankingu BloombergNEF za 2021 r. wynika, że choć światowym liderem jest Vestas (15,2 GW zainstalowanych w ubiegłym roku mocy), to po piętach depcze mu chiński Goldwind (12 GW), który daleko w tyle zostawił zamykający podium Siemens Gamesa (8,6 GW).

Rok wcześniej pierwsze trzy miejsca zajęły GE (13,5 GW), Goldwind (13 GW) i Vestas (12,4 GW). Na duży spadek GE w rankingu wpływ miał przede wszystkim dołek w zamówieniach na nowe wiatraki w USA.

Łącznie w rankingu TOP 10 największych producentów turbin w 2021 r. na podmioty chińskie przypadło 44,5 GW zainstalowanych mocy (53 proc.), unijne 30,6 GW (37 proc.), a amerykańskie – czyli w praktyce GE – pozostałe 8,3 GW (10 proc.).

Jak wspomnieliśmy wcześniej, rozwojowi chińskich producentów sprzyja duży rynek wewnętrzny. Według danych Global Wind Energy Council w 2021 r. oddano do użytku 93,6 GW nowych mocy w energetyce wiatrowej, z czego prawie 51 proc. przypadło na Chiny. W czołowej piątce znalazły się jeszcze USA (13,6 proc.), Brazylia (4 proc.), Wietnam (3,7 proc.) oraz Wielka Brytania (2,8 proc.).

Na lądzie powstało 72,5 GW, w czym Chiny miały udział wynoszący ponad 42 proc. Kolejne miejsca zajęły USA (17,6 proc.), Brazylia (5,3 proc.), Wietnam (3,7 proc.), Szwecja (2,9 proc.) i Niemcy (2,7 proc.).

Natomiast w morskich wiatrakach Chiny miały aż 80 proc. udziału w 21,1 GW, które oddano do użytku w ubiegłym roku. Daleko za nimi uplasowała się Wielka Brytania (11 proc.), a potem Wietnam (3,7 proc.), Dania (2,9 proc.) i Holandia (1,9 proc.).

Chiny są już największą bazą produkcyjną większości kluczowych komponentów dla energetyki wiatrowej. Z szacunków zebranych przez „Financial Times” wynika, że np. w przypadku łopat turbin, które stanowią 15-20 proc. kosztów całej elektrowni, Chińczycy odpowiadają za ok. 60 proc. globalnej produkcji.

Jeśli chodzi o generatory, to wytwarzają ok. 65 proc. światowego zapotrzebowania. To natomiast najbardziej kosztowny element elektrowni wiatrowej – może sięgać 35-40 proc. jego ogólnej wartości przy zastosowaniu najnowocześniejszych turbin, których generatory wymagają wykorzystania metali ziem rzadkich, m.in. takich jak neodym i dysproz.

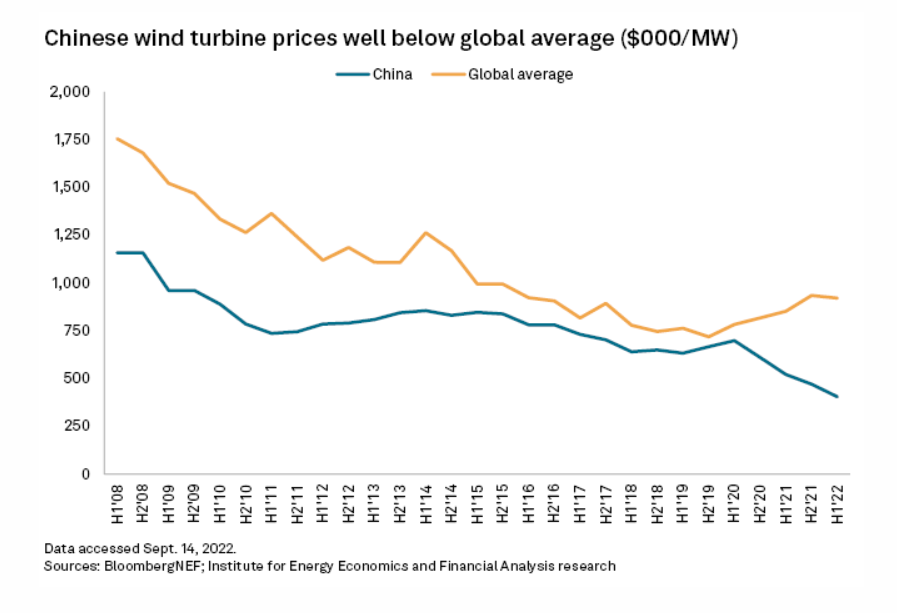

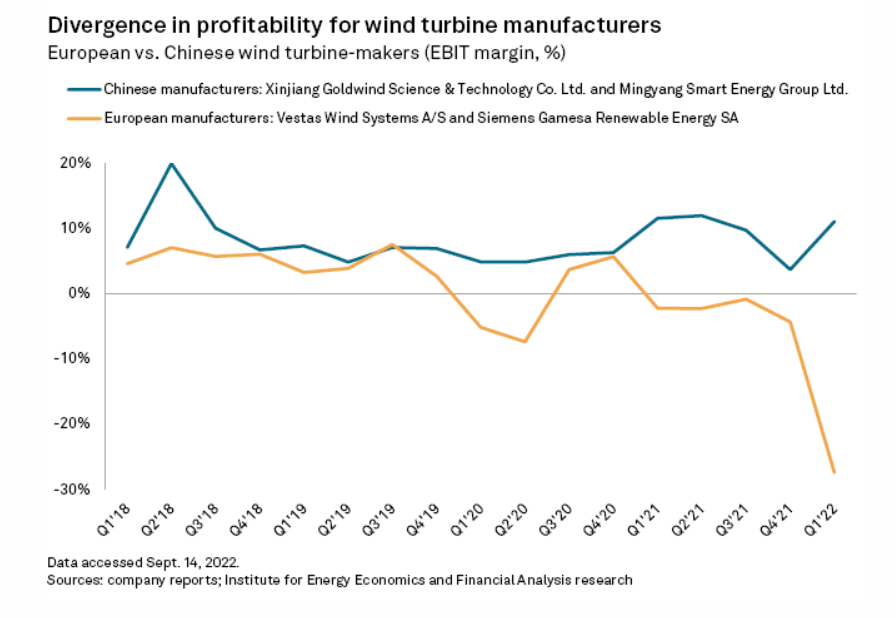

O ile europejscy producenci borykają się z problemami, to chińscy wciąż zachowali zdolność do obniżania kosztów i zarabiania. Dane zebrane przez BNEF i Instytut Ekonomii Energetyki i Analiz Finansowych („zielony” think-tank z USA) pokazują jak rozjeżdżają się wyniki firm z obu centrów światowej gospodarki.

Jak zauważa serwis S&P Global, chińscy producenci na razie mają tyle zamówień u siebie, że niespecjalnie rozpychają się na europejskim czy amerykańskim rynku. Ich turbiny są wciąż o generację lub dwie w tyle za zachodnimi, ale np. Minyang wypuścił już prototypową turbinę morską o mocy 16 MW, która ma się znaleźć w sprzedaży od 2023 r. Takiej nie mają jeszcze w ofercie zachodni dostawcy. Największy wiatrak – General Electric Haliade-X – ma „tylko” 14 MW.

Transformacja energetyczna potrzebuje surowców

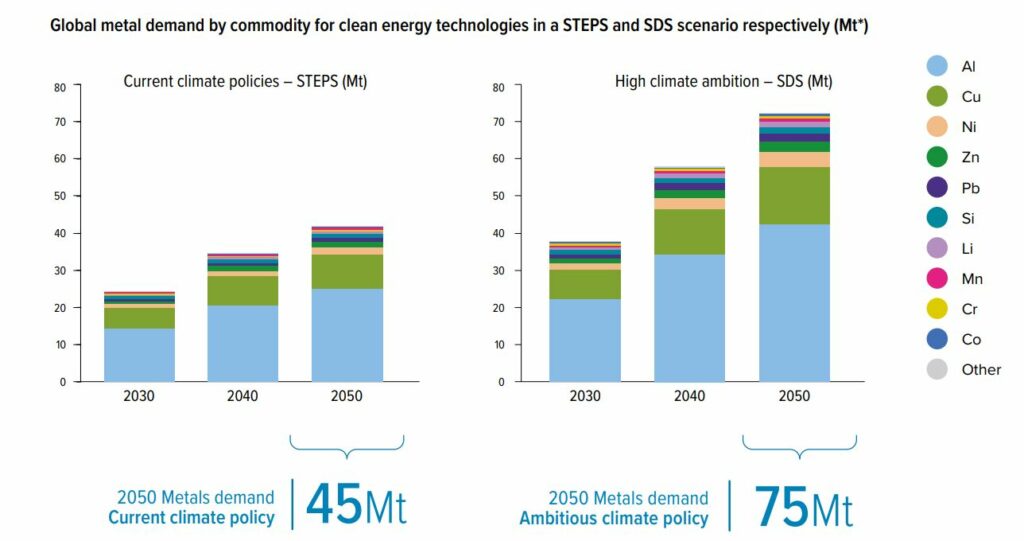

W maju tego roku opisywaliśmy na łamach portalu WysokieNapiecie.pl alarmujący raport, przygotowany na zlecenie Eurometaux – stowarzyszenia, do którego należą czołowi producenci metali nieżelaznych.

W raporcie oszacowano, że w 2050 r. Europa będzie potrzebowała w energetyce 35 razy więcej litu i od 7 do 26 razy więcej metali ziem rzadkich niż obecnie. W przypadku miedzi zapotrzebowanie wyniesie 1,5 mln ton (+35 proc.), a niklu 400 tys. ton (+100 proc.).

Zobacz więcej: Metale mogą wykoleić unijną transformację energetyczną

Trudności są już widoczne m.in. w przypadku fotowoltaiki, gdyż potencjał produkcyjny europejskiego przemysłu mocno stopniał w starciu z importem tanich i dotowanych paneli z Chin. Potrzebna jest odbudowa zdolności produkcyjnych w tym sektorze energetyki odnawialnej – zwłaszcza w przypadku krzemu polikrystalicznego, którego Europa produkuje za mało, a do tego i tak wysyła go do Chin do dalszego przetworzenia.

Kolejna bolączka dotyczy magnesów trwałych do silników samochodów elektrycznych i turbin wiatrowych, których w Europie prawie się nie produkuje. Są one sprowadzane głównie z Chin, które stały się niemalże monopolistą na tym rynku. Natomiast w przypadku baterii litowo-jonowych – zarówno do samochodów, jak i magazynów energii – ponad 90 proc. światowej produkcji przypada na Chiny, Koreę i Japonię.

Problem polega też na tym, że pozycję kluczowych dostawców surowców w wielu przypadkach zajmują państwa niestabilne politycznie jak Birma, Kongo, Gwinea, Sierra Leone czy Mozambik. Nie mówiąc o takich krajach jak Rosja, od której UE chce obecnie jak najszybciej się uniezależnić z powodu decyzji Moskwy o ataku na Ukrainę.

Natomiast ogólny stopień zależności unijnej gospodarki od łańcucha dostaw z Chin już dawno przekroczył bezpieczny poziom, co pokazały turbulencje w światowym handlu wywołane pandemią COVID-19. Dlatego istnieje ryzyko, że wraz z rozwojem wydarzeń geopolitycznych w różnych miejscach świata Europie zabraknie surowców potrzebnych do transformacji energetycznej.

Azjatycki przyczółek

Choć europejskie firmy wiatrowe boją się Chińczyków na własnym podwórku, to jednocześnie same chcą mieć mocny przyczółek w Azji. W Państwie Środka nie mają szans zaistnieć, więc stawiają na rynki bardziej przyjazne zachodnim firmom, czyli m.in. Koreę Południową, Japonię i Tajwan.

Tamtejsze koncerny technologiczne i przemysłowe, jak m.in. tajwański TSMC (półprzewodniki) czy koreańskie czebole SK Group i Samsung, mają plany przejścia w 100 proc. na wykorzystanie OZE, a pomóc ma w tym morska energetyka wiatrowa.

Według prognoz Międzynarodowej Agencji Energii Odnawialnej (IRENA) do końca tej dekady Azja prześcignie Europę pod względem mocy zainstalowanej w morskich wiatrakach. Dlatego europejscy producenci turbin wiatrowych, a także amerykański General Electric chcą zdobyć azjatycki przyczółek póki mają jeszcze przewagę technologiczną nad firmami z Chin.

– Chiny prawdopodobnie w ciągu 5-10 lat dogonią Europę pod względem rozwoju technologii turbinowych, więc europejskie firmy muszą uzyskać przyczółek w Azji nim to się stanie – skonkludował w „Financial Times” duński menedżer Knud Bjarne Hansen, zarządzający południowokoreańskim producentem wież wiatrowych CS Wind.