Spis treści

Rząd 5 lipca przyjął wyczekiwany od lat projekt ustawy liberalizującej tzw. zasadę 10H, która od 2016 r. hamuje rozwój energetyki wiatrowej.

Stosowanie 10-krotności wysokości turbiny wiatrowej w maksymalnym wzniesieniu łopaty wirnika oznacza, że dla elektrowni wiatrowej o wysokości szczytowej 150-180 m minimalna odległość od zabudowań mieszkalnych wynosi ok. 1500-1800 m.

Zobacz więcej: Rząd liberalizuje ustawę antywiatrakową. Zasada 10H będzie zmieniona

W ramach nowelizacji zasada 10H zostanie utrzymana, ale jednocześnie samorządy, które chcą na swoich terenach posadowić wiatraki, będą miały taką możliwość – po dodatkowych konsultacjach z lokalną społecznością, przeprowadzeniu oceny oddziaływania na środowisko i przy zachowaniu minimalnej odległości 500 m od zabudowań.

Utrzymana zostanie podstawowa zasada lokowania nowej elektrowni wiatrowej wyłącznie na podstawie Miejscowego Planu Zagospodarowania Przestrzennego (MPZP).

Już niemal ostatnia prosta

Projekt wpłynął do Sejmu 14 lipca, po czym został skierowany do opinii Biura Legislacyjnego oraz konsultacji przez Krajową Radę Radców Prawnych i Naczelną Radę Adwokacką. Realny termin zakończenia prac w Sejmie, który wkrótce zaczyna przerwę wakacyjną, to jesień.

Co prawda współtworząca koalicję rządzącą Solidarna Polska zapowiedziała, że będzie dążyć do zwiększenia minimalnej odległości wiatraków od zabudowań z 500 m do 1000 m, ale w samym Sejmie ustawa nie powinna mieć raczej problemów z przegłosowaniem w przyjętym przez rząd kształcie. Trudno bowiem spodziewać się sprzeciwu opozycji, która od lat gani Zjednoczoną Prawicę za wprowadzenie 10H.

W ostatnich dniach Senat, w którym większość mają ugrupowania opozycyjne, zdecydował też o wniesieniu do Sejmu własnego projektu nowelizacji ustawy odległościowej.

Od rządowego różni się on przede wszystkim tym, że nie przewiduje sporządzania raportu o oddziaływaniu na środowisko dla inwestycji o mocy od 20 MW, jeśli znajduje się ona w odległości większej niż 2 km w linii prostej od istniejących turbin wiatrowych i 500 metrów od granicy obszaru dla którego ustanowiono formę ochrony przyrody.

Ponadto projekt ten zakłada, że gmina pobiera od elektrowni wiatrowej comiesięczną opłatę w wysokości 3 proc. wartości sprzedanej energii. Wysokość opłaty nie może być za dany rok wyższa niż 80 tys. zł od 1 MW mocy zainstalowanej.

Jednak szanse senackiego projektu, jak większości inicjatyw izby wyższej parlamentu, ma nikłe szanse na powodzenie w Sejmie kontrolowanym przez Zjednoczoną Prawicę.

Ile tego dołka?

Na „uwolnienie wiatraków” czekają nie tylko inwestorzy, czy przede wszystkim odbiorcy energii elektrycznej, której ceny obniża zwiększanie udziału lądowych farm wiatrowych w miksie energetycznym.

Czekają także firmy budowlane wyspecjalizowane w realizacji tych inwestycji. Obecnie wciąż mają one sporo pracy dzięki projektom, jakie w ostatnich kilku latach wygrywały aukcje OZE. Jednocześnie muszą jednak myśleć o tym, co będzie wypełniać ich portfele zleceń w przyszłości. Stąd ich ocena rynku stanowi dobry barometr rzeczywistych perspektyw rynku.

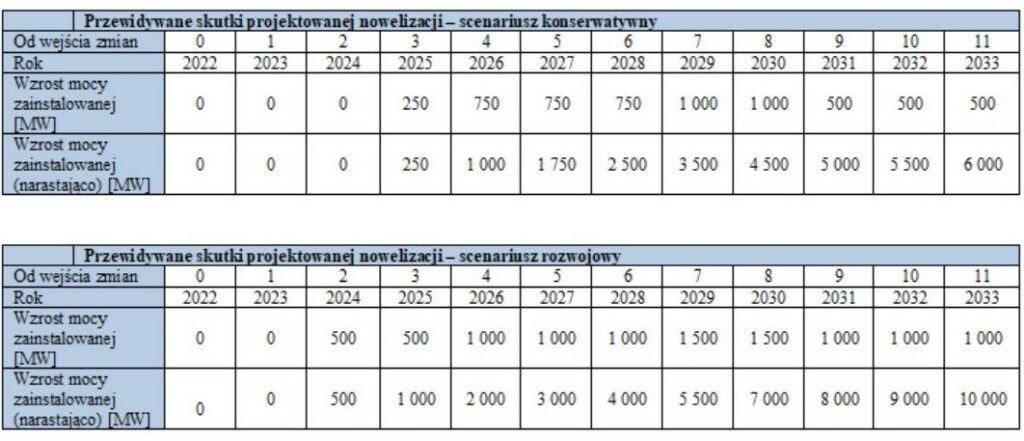

W ocenie skutków regulacji wskazano, że nowelizacja będzie skutkować budową do 2033 r. od 6 GW (scenariusz konserwatywny) do 10 GW (scenariusz rozwojowy) nowych mocy. Pierwsze megawaty mają popłynąć do sieci w 2024-2025.

Zdaniem Bartosza Sobolewskiego, szefa CJR Renewables na Europę Środkową i Wschodnią, bardziej realny jest 2025 r., a większe wolumeny nowych mocy będą oddawane dopiero od 2026 r.

– Wpierw na rynek trafią projekty, które były już w trakcie przygotowywania przed 2016 r., ale nie udało się dla nich uzyskać pozwoleń na budowę przed wprowadzeniem zasady 10H. Dzięki liberalizacji ustawy będzie można dokonać dla nich aktualizacji decyzji środowiskowych oraz zmian w miejscowych zagospodarowania przestrzennego i w konsekwencji zrealizować w oparciu o najnowsze technologie – ocenił Sobolewski w rozmowie z portalem WysokieNapiecie.pl.

– W ciągu 2-3 lat te zamrożone w przeszłości projekty mogą wejść w fazę robot budowlanych i montażu turbin. Moim zdaniem jest to ok. 500-1000 MW w projektach, które mają już wydane warunki przyłączenia do sieci elektroenergetycznej, więc potencjalnie w ciągu 2-3 lat od liberalizacji ustawy odległościowej mogą trafić do realizacji – dodał.

Podobnie uważa, Sergio Cortina, dyrektor Działu Przetargowego spółki Aldesa Polska, który nowych zleceń na wiatraki wypatruje w terminie od dwóch do trzech lat, ale za bardziej realne uważa górne widełki.

Z kolei Paweł Średniawa, prezes Onde, wskazał, że choć nie należy się spodziewać nagłej lawiny nowych projektów, to pierwszych pozwoleń na budowę możemy oczekiwać już w ciągu najbliższych dwóch lat.

– To nie jest tak, że wszyscy już postawili krzyżyk na inwestycjach w wiatr. Wiemy, że część z nich ma zabezpieczone projekty z warunkami przyłączenia na miejscowych planach zagospodarowania z warunkami przyłączenia, spełniające kryteria zliberalizowanej ustawy i czekają tylko na sygnał do startu. I mowa tu nawet o 4 GW potencjalnych mocy – przekazał Średniawa naszemu portalowi.

– To spory tort do podziału, a jeśli perspektywa kolejnych lat zakłada dalsze otwieranie worka i rozwój nowych projektów, to luka inwestycyjna nie będzie straszyć. Tym bardziej, że pozostaje nadal do realizacji grupa projektów farm wiatrowych, które uzyskały pozwolenia jeszcze przed lipcem 2016 r., czyli przed wejściem w życie tzw. ustawy antywiatrakowej. Jesteśmy dobrej myśli – dodał.

Sieci krępują wiatraki

Pomimo zadowolenia z powodu liberalizacji ustawy odległościowej optymizm tonuje Paweł Skowroński, prezes spółki SPIE Elbud Gdańsk.

– Nowelizacja ustawy to tylko pierwszy krok do odblokowania potencjału energetyki wiatrowej. Drugim są inwestycje w rozbudowę i modernizację sieci dystrybucyjnych, bo bez tego od lat są trudności z przyłączeniem nowych instalacji do sieci i te problemy będą jeszcze poważniejsze – powiedział Skowroński portalowi WysokieNapiecie.pl.

Sieci dystrybucyjne stają się infrastrukturą krytyczną dla powodzenia polskiej transformacji energetycznej. Według branżowych szacunków wymagają do 2030 r. inwestycji wartych co najmniej 100 mld zł.

Zobacz więcej: Sieci kluczowe dla rozwoju zielonej energii

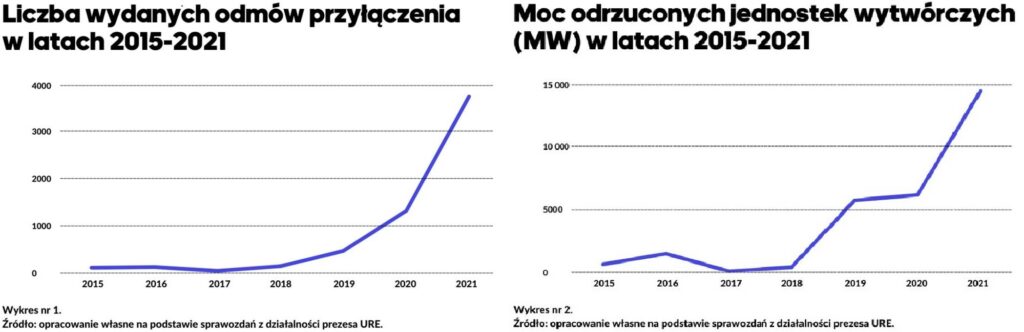

Skalę tych problemów pokazał opublikowany niedawno raport fundacji ClientEarth. Jego autorzy podkreślają, że transformacja energetyczna Polski została spowolniona przez ograniczenie możliwości przyłączenia nowych źródeł OZE.

– Między rokiem 2015 a 2021 operatorzy wydali ponad 6 tys. odmów przyłączenia do sieci instalacji wytwórczych (głównie OZE) o łącznej mocy ok. 30 GW, co stanowi ponad 50 proc. aktualnie zainstalowanej mocy wytwórczej wszystkich rodzajów źródeł (konwencjonalnych i odnawialnych) w Polsce w kwietniu 2022 r. – wyliczył ClientEarth dodając, że proces przyłączenia do sieci stanowi jeden z najbardziej niepewnych i trudnych etapów całego procesu inwestycyjnego.

Zdaniem Pawła Skowrońskiego, jeśli spółki sieciowe zabezpieczą odpowiednie środki na inwestycje, to robót projektowych i budowlanych dla firm wykonawczych w nadchodzących latach powinno być dużo.

Problem w tym, że sam potencjał spółek działających w tym sektorze jest ograniczony, a kondycja finansowa wielu z nich nie należy do najlepszych. Zwłaszcza w realiach wysokiej inflacji, o czym pisaliśmy szerzej w czerwcu na łamach naszego portalu.

Zobacz więcej: Firmy zaplątane w inflacyjne sieci zaczynają tracić cierpliwość

Wiele z tych podmiotów jest dzisiaj zagrożone poważnymi stratami, ze względu na wzrost kosztów materiałów i robocizny i stara się negocjować z zamawiającymi waloryzację kontraktów zawartych 2-3 lata temu.

– Generalni wykonawcy usiłują prowadzić negocjacje z PSE i spółkami dystrybucyjnymi. Wzrost kosztów związanych z pandemią, a następnie wojną na Ukrainie nie był możliwy do przewidzenia – wyjaśnił Skowroński.

– Nawet jeśli spółki zawarły dużo wcześniej kontrakty na dostawy materiałów lub usług – zabezpieczając się przed możliwym wzrostem cen – to dzisiaj ich dostawcy i podwykonawcy mają problemy z realizacją zobowiązań i również zgłaszają roszczenia lub próbują zrywać umowy – dodał.

Kto nam wybuduje sieci?

Jeśli inwestycje w sieci mają się znacząco zwiększyć, to adekwatnie powiększone muszą być zasoby i zdolności wykonawcze firm wykonawczych. Tymczasem od wielu lat dopływ nowej kadry jest ograniczony.

Jak wskazał Skowroński, na rynku brakuje elektromonterów, którzy zechcieliby pracować w delegacjach przy budowie stacji elektroenergetycznych. Przede wszystkim brakuje jednak monterów wykonujących prace na dużych wysokościach, przy wznoszeniu słupów i przy naciągu linii wysokiego napięcia.

– Szczególnie z tej grupy specjalistów, w ostatnich dwóch latach wielu wyjechało za granicę, m.in. do Niemiec, gdzie trwa ożywienie inwestycyjne związane z budową sieci. Powstałą lukę w Polsce w pewnym stopniu udawało się wypełniać pracownikami z Ukrainy, ale potrzeby są znacznie większe. Zwłaszcza, że część z nich po wybuchu wojny wróciła do swojego kraju – wskazał Skowroński.

– Odbudowa kompetencji i zasobów wykonawczych będzie wymagała dłuższego czasu. To natomiast odbije się negatywnie na realizacji planów inwestycyjnych PSE i spółek dystrybucyjnych, i pośrednio będzie jedną z przyczyn, dla których oczekiwane efekty nowelizacji ustawy odległościowej odsuną się znacząco w czasie – zaznaczył.

Dlatego można próbować też wdrażać rozwiązania, które pozwolą wycisnąć więcej z już istniejącej infrastruktury. Wśród nich jest cable pooling, czyli współdzielenie infrastruktury energetycznej pomiędzy różne źródła wytwarzania energii, np. farmę wiatrową i fotowoltaiczną.

– To najtańsze i najprostsze rozwiązanie zwiększające elastyczność systemu elektroenergetycznego. Ostrożne szacunki dla cable poolingu mówią o potencjalnych 3-4 GW nowych mocy w ciągu 36 miesięcy, przy względnie niewielkich inwestycjach w infrastrukturę – podkreślił Paweł Średniawa z Onde.

Inflacja na farmach

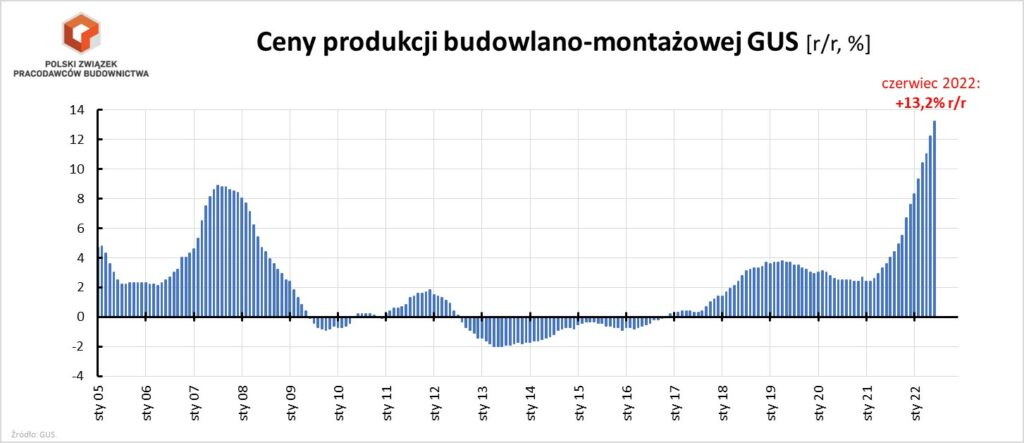

Skutki inflacji powodują trudności we wszystkich segmentach budownictwa – również dla firm budujących OZE.

Bartosz Sobolewski z CJR Renewables zaznaczył, że już od połowy ubiegłego roku kalkulowanie kontraktów stało się bardzo trudne z powodu zakłóceń w łańcuchach dostaw i dużym popytem w światowej gospodarce po lockdownach.

– Sytuacja stała się jeszcze bardziej nieprzewidywalna, gdy Rosja napadła w lutym tego roku na Ukrainę. Dodatkową spowodowało to duży odpływ ukraińskich pracowników. Aktualnie sytuacja jest już bardziej stabilna, ale ceny surowców nadal pozostają na bardzo wysokich poziomach w stosunku do czasów sprzed pandemii – wyjaśnił Sobolewski.

– Jednak w energetyce wiatrowej dominują prywatni inwestorzy, którzy w sytuacji niezależnego od wykonawców dużego wzrostu kosztów dopuszczają negocjacje związane z waloryzacją kontraktów z tego tytułu. Mają bowiem świadomość, że jest to czasami konieczne, aby budowa farmy wiatrowej została ukończona w odpowiednim terminie, co jest dla wszystkich stron priorytetem – dodał.

Koszty budowy to nie tylko materiały, ale także paliwa, energia i wynagrodzenia. W budownictwie liczba postępowań upadłościowych i restrukturyzacyjnych rośnie najszybciej – o 28 proc. w pierwszym półroczu 2022 r. – komentował niedawno Damian Kaźmierczak, główny ekonomista Polskiego Związku Pracodawców Budownictwa.

Sergio Cortina ze spółki Aldesa Polska wskazał, że firma nadal odczuwa poważne problemy z dostawami pochodzącymi z Chin, takimi jak moduły fotowoltaiczne i inne urządzenia dla energetyki.

– Terminy dostaw wielu komponentów, takich jak kable i transformatory, znacznie się wydłużają. Choć ceny niektórych materiałów, jak stal zbrojeniowa czy produktów na bazie aluminium i miedzi znacznie spadły w ciągu ostatnich kilku miesięcy, to jednak wysoka inflacja mocno wpływa na koszty kontraktów i przygotowanie nowych ofert – powiedział Cortina.

Co w zamian za wiatraki?

Aldesa obserwuje już spadek zamówień w sektorze energetyki wiatrowej, a w oczekiwaniu na ożywienie w tym sektorze zamierza skupić się zleceniach w innych segmentach rynku. Wśród znajdują się drogi i koleje, a także fotowoltaika, inwestycje sieciowe oraz gaz i ropa.

CJR Renewables nadal ma jeszcze sporo pracy przy realizacji inwestycji, które uzyskały w ostatnich kilku latach wsparcie w ramach aukcji OZE.

– W ostatnich miesiącach udało nam się nawet podpisać umowy na budowę trzech kolejnych farm wiatrowych. To jednak nie zmienia faktu, że ta fala inwestycji już powoli opada – choć na placach budów dzieje się wciąż dużo, to na rynek trafia coraz mniej nowych przetargów. Spodziewamy się, że nasza spółka zakończy wiatrowe zlecenia do połowy 2024 r. – przyznał Bartosz Sobolewski.

Dodał, że alternatywą na czas luki wykonawczej w polskiej energetyce wiatrowej będą farmy fotowoltaiczne, gdyż tych inwestycji wciąż stosunkowo dużo trafia na rynek.

– Ponadto zamierzamy zwiększyć aktywność w Rumunii oraz na Bałkanach, czyli rynkach, na których mamy już doświadczenie, a perspektywy inwestycyjne na kolejne lata wyglądają tam pozytywnie. Już w przeszłości – w latach 2016-2018 – byliśmy tam aktywni podczas luki wykonawczej w Polsce, związanej z brakiem systemu akcyjnego i wprowadzeniem zasady 10H – wskazał Sobolewski.

Onde, obok sektora OZE, jest aktywne również w budownictwie drogowym. Paweł Średniawa przypomniał, że po wprowadzeniu ustawy odległościowej w 2016 r. spółka zaangażowała się w fotowoltaikę, która w ostatnich latach stała się ważnym segmentem działalności firmy.

– To właśnie ten sektor jest obecnie bardzo perspektywiczny, dlatego w naturalny sposób zwiększamy w nim swoją aktywność. Myślimy o dalszej dywersyfikacji, tym razem geograficznej, przygotowując się do wyjścia z usługami na rynki zagraniczne – powiedział prezes Średniawa.

Chodzi o zapowiadane od pewnego wejście na rynek OZE w Niemczech. Onde poszukuje wśród tamtejszych firm podmiotu, który mógłby przejąć i na jego bazie rozwijać działalność w energetyce wiatrowej.

Zobacz więcej: Wiatr wieje na słońce i Niemcy. Jak wypełnić lukę

Przede wszystkim Onde i tak najmocniej wierzy w perspektywy związane z rozwojem w Polsce.

– Nowelizacja 10H, zobowiązania przyjęte w ramach Krajowego Planu Odbudowy, czy sytuacja na rynku energii sprawiają, że inwestycje w energetyce odnawialnej są obecnie jednym z najbardziej perspektywicznych i rozwojowych sektorów polskiej gospodarki. Nie mam co do tego wątpliwości – sam rynek wykonawstwa lądowych farm po zmianie ustawy i przy potencjale deklarowanym przez rząd można szacować na dodatkowe 1,7-2,7 mld zł rocznie w perspektywie najbliższych 10 lat – podsumował Średniawa.

Zobacz również: Farmy wiatrowe mogą stanąć w korku