Spis treści

Rok 2007. Wówczas Rembet Plus z Torunia – jedna ze spółek, która dała początek dzisiejszemu Onde – pozyskała pierwsze zlecenie związane z energetyką wiatrową, a dokładnie budową fundamentów farmy wiatrowej na Pomorzu Zachodnim.

Później, już po przejęciu przez grupę Erbud i połączeniu z toruńskim Przedsiębiorstwem Robót Drogowych, powstało PBDI, czyli Przedsiębiorstwo Budownictwa Drogowo-Inżynieryjnego. Spółka stopniowo rozwijała wiatrowe kompetencje, aż wyrosła na jednego z największych graczy w tym sektorze.

Gdy wydawało się, że wszystko zmierza w dobrą stronę, w 2016 r. rząd Zjednoczonej Prawicy wprowadził ustawę odległościową, zwaną również antywiatrakową. Od tego czasu, zgodnie z zasadą 10H, farmy wiatrowe nie mogą powstawać w odległości mniejszej niż 10-krotność wysokości masztu, czyli 1,5-2 km od istniejących zabudowań. W ten sposób radykalnie ograniczono tereny pod nowe inwestycje.

PBDI w tej sytuacji postanowiło przeczekać dołek koncentrując się bardziej na swojej drugiej specjalizacji, czyli budownictwie drogowym. Rozwijało też nowe obszary, m.in. budowało fundamenty pod silosy rolnicze. Udało się dzięki temu uniknąć zwolnień i zachować potencjał wykonawczy.

Gdy po kilku latach sektor wiatrowy odżył dzięki systemowi aukcyjnemu, coraz bardziej zielonemu kursowi Unii Europejskiej i stopniowemu odwrotowi rządu z pozycji negujących politykę klimatyczną, PBDI znów zaczęło wypełniać portfel kontraktami na farmy wiatrowe, a także fotowoltaiczne.

Efekty widać od kilku kwartałów w wynikach Erbudu, który dotychczas posiadał blisko 90 proc. akcji Onde (pozostałe należały do Jacka Leczkowskiego, wiceprezesa Erbudu i założyciela spółki Rembet Plus). To właśnie segment odnawialnych źródeł energii odpowiada za największe wzrosty przychodów i wyników finansowych grupy Erbud – czwartego pod względem przychodów generalnego wykonawcy na polskim rynku budowlanym. Podium zajmują kolejno Budimex, Strabag i Porr, które działają przede wszystkim w drogownictwie i kolejnictwie.

Akcje niczym świeże bułeczki

W tym momencie dochodzimy do sekwencji wydarzeń, zapoczątkowanych w lutym 2021 r. Erbud ogłosił wtedy, że chce wejść w segment energooszczędnego, drewnianego budownictwa modułowego.

Spółka chce w tej technologii oferować kilkupiętrowe budynki o różnych funkcjach, np. akademiki, szkoły i hotele. Moduły będą produkowane w Polsce, a sprzedawane przede wszystkim w Niemczech, gdzie na takie rozwiązania istnieje duże zapotrzebowanie. Erbud na rynku niemieckim jest aktywny od trzech dekad, więc firma liczy na sukces nowego biznesu.

Jego rozkręcenie wymaga jednak funduszy – nawet 100 mln zł, m.in. na uruchomienie fabryki. Grupa postanowiła więc, że pozyska te środki ze sprzedaży mniejszościowego pakietu akcji w PBDI – podmiotowi branżowemu lub inwestorom giełdowym.

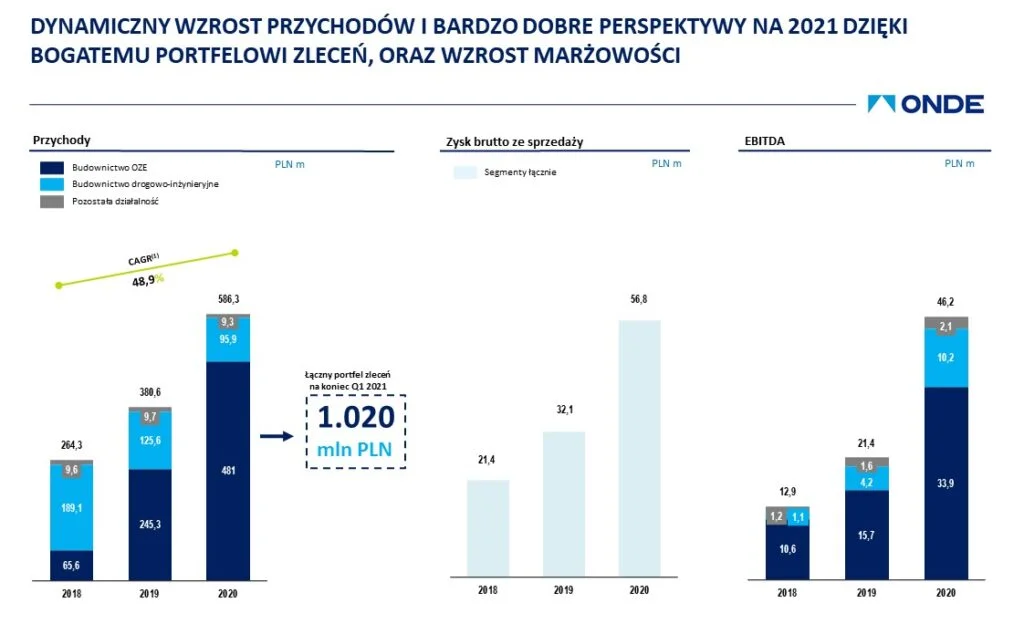

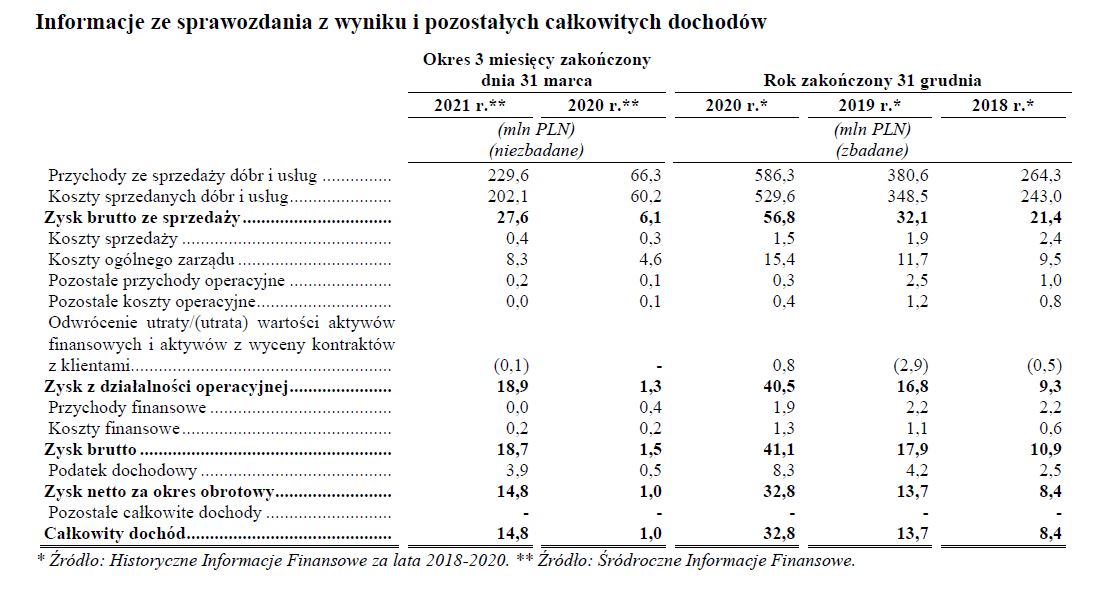

W połowie czerwca zapada decyzja o wybraniu ścieżki debiutu giełdowego. Wcześniej, w marcu, PBDI zmienia nazwę na Onde, co w języku włoskim znaczy „fala”. Nowy szyld ma lepiej oddawać charakter spółki, której działalność została zdominowana przez OZE. W 2020 r. udział tego segmentu w przychodach wyniósł 82 proc. i zepchnął w cień budownictwo drogowe.

Później wydarzenia potoczyły się błyskawicznie. 23 czerwca opublikowano prospekt emisyjny, a dzień później ruszyły zapisy na akcje z ceną maksymalną ustaloną na 26 zł na akcję. Gdy 1 lipca zakończono budowanie księgi popytu, okazało się, że inwestorzy rzucili się na walory Onde jak na świeże bułeczki.

Transza dla inwestorów indywidualnych stanowiła 8 proc. oferowanych papierów, a popyt mocno przewyższył przeznaczoną dla nich pulę akcji. Zapisali się na niemal 13 mln sztuk, a przydzielono im ok. 1,36 mln akcji. Stopa redukcji wyniosła więc blisko 90 proc. Reszta akcji trafiła do inwestorów instytucjonalnych.

Zgodnie z ceną maksymalną na poziomie 26 zł za akcję finalna wartość oferty wyniosła zatem 444,5 mln zł, z których 214,5 mln zł stanowią wpływy Onde z tytułu nowej emisji.

Pozyskane środki firma ma przeznaczyć głównie na rozwój segmentu realizacji projektów OZE na własny rachunek (ma już ich blisko 500 MW), w tym refinansowanie już dokonanych zakupów, a także zasilenie kapitału obrotowego. Erbud będzie natomiast kontrolował nadal ponad 60 proc. budowniczego wiatraków i fotowoltaiki.

Kapitalizacja godna pozazdroszczenia

Entuzjazm spowodowany wynikami i perspektywami Onde można postrzegać jako główny czynnik, który wywindował giełdowe notowania Erbudu o 240 proc. w ciągu ostatnich sześciu miesięcy, a przez rok wzrost ten wyniósł 366 proc. W efekcie na zamknięciu sesji na GPW w czwartek (15 lipca) kapitalizacja spółki wynosiła 1,21 mld zł.

Tymczasem przy cenie akcji na poziomie 26 zł w momencie debiutu, czyli o godz. 9. w poniedziałek (19 lipca), kapitalizacja Onde może wynieść ok. 1,43 mld zł, czyli więcej niż spółki-matki.

Na GPW – poza Erbudem – jest jeszcze tylko dwóch generalnych wykonawców o kapitalizacji przekraczającej pułap miliarda złotych.

Pierwszy z nich to kontrolowany przez państwową energetykę Polimex Mostostal (1,03 mld zł kapitalizacji), który obecnie buduje m.in. bloki gazowe w Elektrowni Dolna Odra oraz elektrociepłowniach Żerań i Czechnica, a wcześniej realizował bloki węglowe w Opolu i Kozienicach. Druga ze spółek to Budimex (6,95 mld zł), czyli lider całej branży, aktywny we wszystkich segmentach budownictwa. W energetyce budował ostatnio nowy blok na węgiel brunatny w Elektrowni Turów.

Jednak jeszcze ciekawiej jest, gdy spojrzymy na giełdowy indeks WIG-Energia i kapitalizację grup energetycznych. Powoli odchodzący od węgla brunatnego ZE PAK, kontrolowany przez Zygmunta Solorza-Żaka, ma kapitalizację na poziomie ok. 450 mln zł, czyli mniej niż 1/3 wyceny Onde.

Przy takiej kalkulacji mające ok. 450 pracowników Onde jest warte 25 proc. tego co zatrudniający ok. 26 tys. osób Tauron (5,66 mld zł kapitalizacji). Dla innych grup energetycznych jest to kolejno: 38 proc. Enei (3,76 mld zł), 44 proc. Energi (3,25 mld zł) oraz blisko 9 proc. największej na rynku PGE (16,5 mld zł).

Można jeszcze spojrzeć dla porównania na firmy, które skupiają się na działalności związanej z OZE. Tu Onde stanowi 44 proc. spółki Polenergia (3,27 mld zł) oraz połowę Columbus Energy (2,82 mld zł). Jednocześnie takie firmy jak ML System (753 mln zł) czy Photon Energy (486 mln zł) mają kapitalizację na poziomie kolejno ok. 1/3 oraz połowy wartości budowniczego OZE z Torunia.

Przyszłość tylko w jasnych barwach?

Czy inwestorzy mogą patrzeć bez obaw na przyszłość Onde? Na pewno jest kilka czynników, które mogą ich do tego skłaniać. Pierwszy to liberalizacja zasady 10H, do której może dojść jeszcze w tym roku.

Projektowana przez rząd zmiana zakłada rezygnację z restrykcyjnego ograniczenia i wprowadzenie jedynie minimalnej odległości 500 m od zabudowań. Nowe regulacje mogą umożliwić wiatrowym deweloperom skuteczny rozwój projektów gotowych do budowy, co bezpośrednio przełoży się na zwiększenie inwestycji w farmy wiatrowe.

Zgodnie z przedstawioną przez autorów projektu oceną skutków nowych regulacji do projektu ustawy, w perspektywie 10-letniej możemy spodziewać się inwestycji o mocy dodatkowych 6-10 GW. Onde szacuje, że rynek farm wiatrowych wzrośnie o 33-55 mld zł w najbliższej dekadzie, a przychody dla przedsiębiorstw z tego tytułu o 12,5-20,9 mld zł.

Po drugie, przy budowie farm wiatrowych Onde skupia się na infrastrukturze drogowej, elektroenergetycznej i wykonaniu fundamentów. Montaż turbin zazwyczaj leży po stronie ich dostawcy. Termin realizacji zleceń to średnio 1,5 roku, z czego sama budowa zajmuje około roku.

Kontrakty te są więc w mniejszym stopniu narażone na zmiany cen materiałów budowlanych czy robocizny niż np. w przypadku kilkuletnich kontraktów drogowych czy kolejowych. Również zlecenia na farmy fotowoltaiczne nie powinny budzić takich obaw, gdyż prace przy nich obejmują przede wszystkim przygotowanie konstrukcji, montaż modułów dostarczonych przez klienta, a także całą infrastrukturę towarzyszącą.

Po trzecie, konkurencja w tym segmencie rynku budowlanego jest znacznie mniejsza niż w budownictwie kubaturowym czy drogowym. W prospekcie emisyjnym spółka wskazała siedmiu największych rywali, wśród których znajdują się: Electrum, Aldesa Construcciones Polska, Elektromontaż Wschód, CJR Polska, SPIE Elbud Gdańsk, Polimex Mostostal oraz Trakcja.

Warto jednak zwrócić uwagę, że ta ostatnia w ostatnich latach raczej nie angażowała się w sektor OZE, a Polimex Mostostal realizował tylko jedną większą inwestycję wiatrową.

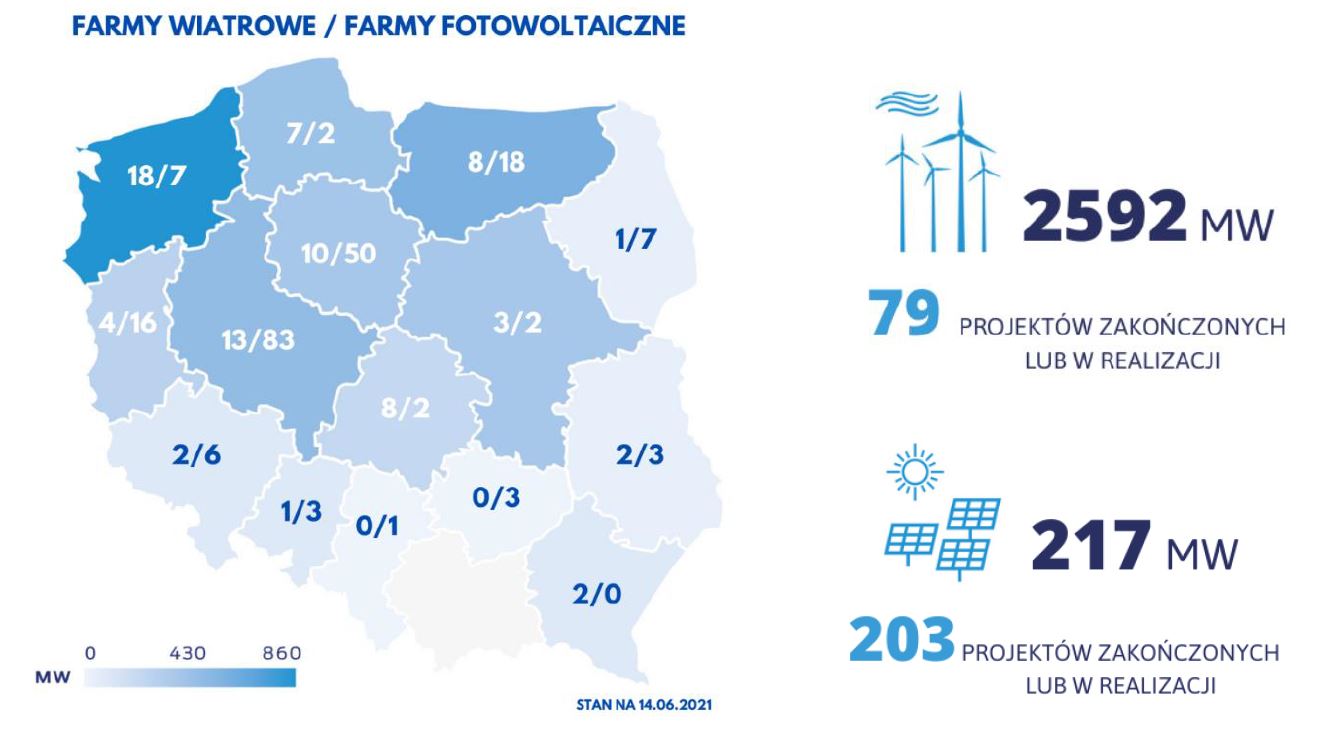

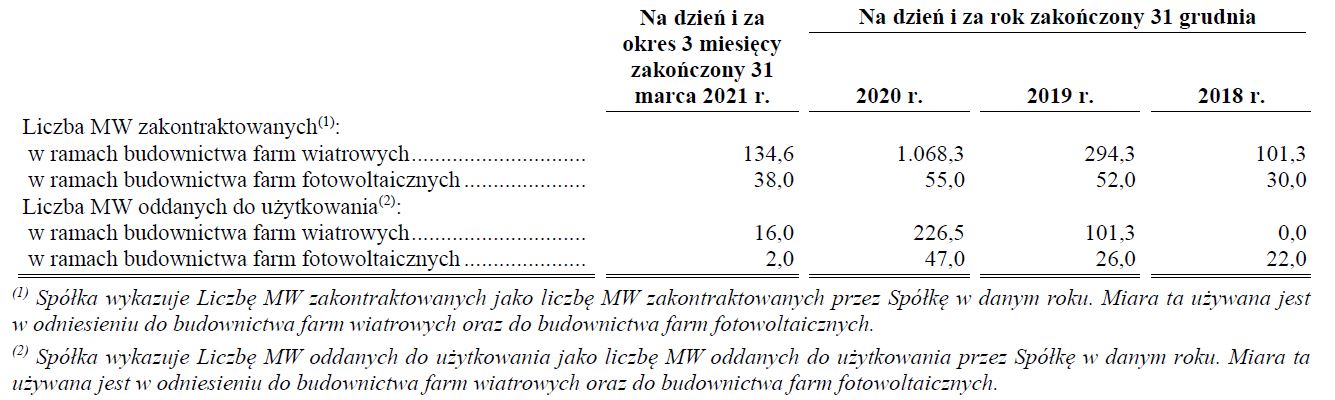

Spośród projektów OZE, które wygrały aukcje w 2019 r., Onde miało w 2020 r. ponad 57-procentowy udział w rynku budowy farm wiatrowych oraz 10-procentowy w budowie farm fotowoltaicznych o jednostkowej mocy do 1 MW. Spółka miała zabezpieczony portfel zamówień OZE na koniec pierwszego kwartału 2021 r. w wysokości 622 mln zł.

Po czwarte, transformacja energetyczna Polski wydaje się być definitywnie przesądzona, a jej tempo może być nawet szybsze od założeń. Wystarczy spojrzeć na opublikowany w środę przez Komisję Europejską pakiet „Fit for 55”, który podkręca cele polityki klimatycznej UE w perspektywie 2030 r.

Zobacz więcej: Bruksela pokazała narzędzia do transformacji

Największym zagrożeniem dla perspektyw Onde i całej branży wiatrowej i fotowoltaicznej wydaje się być natomiast to, czy rozwój sieci przesyłowych i dystrybucyjnych nadąży za tempem przyrostu źródeł odnawialnych. Takie obawy mogą się pojawiać, bo już niedawną zapowiedź ograniczania wsparcia dla domowej fotowoltaiki rząd uzasadniał m.in. ograniczonymi możliwościami sieci.

Onde podąża śladem Acciony

– Wejście na giełdę postrzegamy nie tylko, jako niezwykle istotne wydarzenie w naszej historii, ale również mocny impuls do dalszego dynamicznego rozwoju. Rozumiemy oczekiwania inwestorów wobec notowanych podmiotów i będziemy intensywnie pracować, by je spełnić – zarówno jeśli chodzi o wyniki finansowe, jaki i transparentność oraz aktywną komunikację z rynkiem. W perspektywie najbliższych lat chcemy być spółką wzrostową – aktywnie budującą wartość – nie zapominającą jednak o dzieleniu się zyskiem z akcjonariuszami – obiecuje Paweł Średniawa, prezes Onde.

Zgodnie z polityką dywidendową zarząd Onde zamierza rekomendować wypłaty dywidend w wysokości 40-70 proc. zysku netto.

Firma zapowiada, że chce utrzymać pozycję lidera w branży, rozwijać i sprzedawać własne projekty OZE, a w przyszłości może wejść w rolę generalnego wykonawcy na rynkach zagranicznych. Podobnie rozważa też rolę budowę własnego portfela farm fotowoltaicznych celem sprzedaży produkowanej energii.

Choć jest to całkiem inna skala, to warto wspomnieć, że na początku lipca debiut giełdowy zaliczyła hiszpańska spółka Acciona Energia, która specjalizuje się w działalności budowlanej i deweloperskiej w sektorze OZE.

Podmiot wywodzący się z koncernu Acciona, który w Polsce jest m.in. większościowym akcjonariuszem Mostostalu Warszawa, na giełdę wchodził z wyceną na poziomie ok. 9 mld euro. Obecnie kapitalizacja Acciona Energia wynosi blisko 10 mld euro.

Czy Onde będzie polskim odpowiednikiem hiszpańskiej grupy? Najpierw nadzieje inwestorów zweryfikują pierwsze notowania spółki na szerokim, giełdowym parkiecie, a następnie pozostanie śledzić kolejne raporty finansowe firmy.

Tymczasem można odnieść wrażenie, że inwestorzy bardziej wierzą w sukces firmy, która jest wykonawczym ramieniem „zielonej rewolucji”, niż w grupy energetyczne, które muszą jej się poddać.