Spis treści

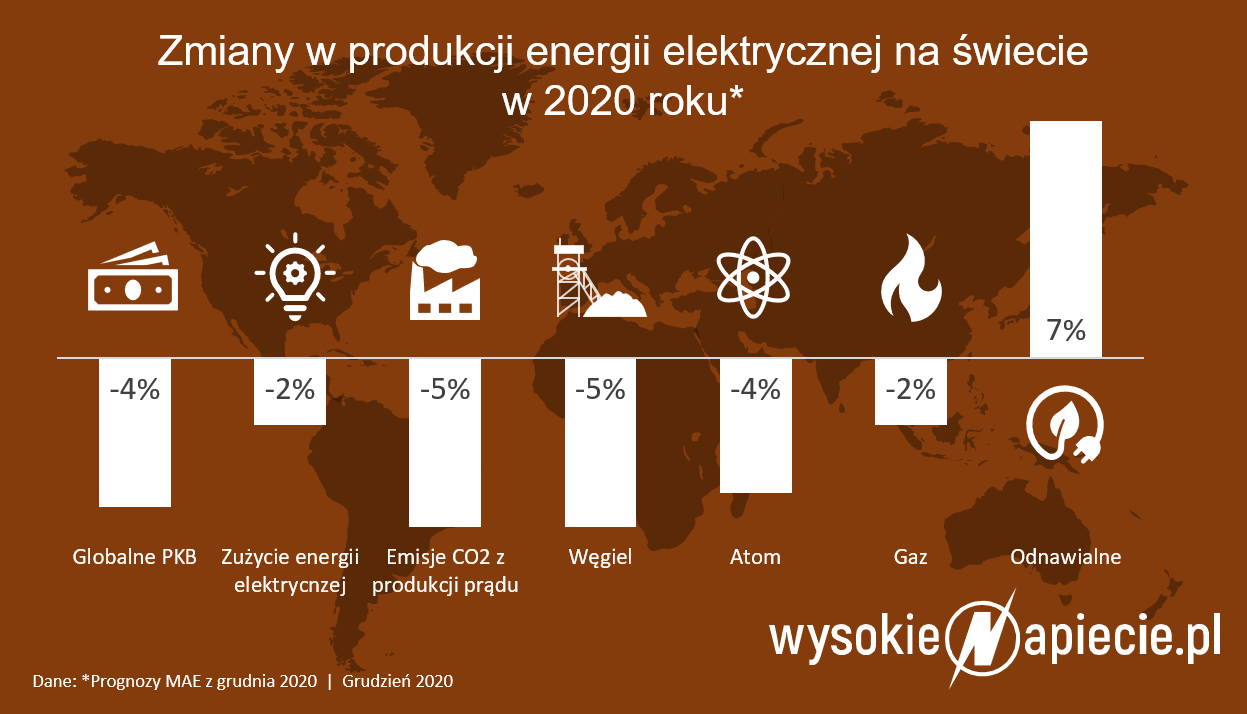

W 2020 roku globalne zużycie węgla wyniesie 7,24 mld ton (wliczając w to zarówno węgiel kamienny jak i brunatny). Będzie tym samym aż o 5 proc. mniejsze niż w 2019 roku – wylicza Międzynarodowa Agencja Energii (MAE) w swoim dzisiejszym raporcie. Będzie to największy spadek zapotrzebowania na ten surowiec od zakończenia II wojny światowej.

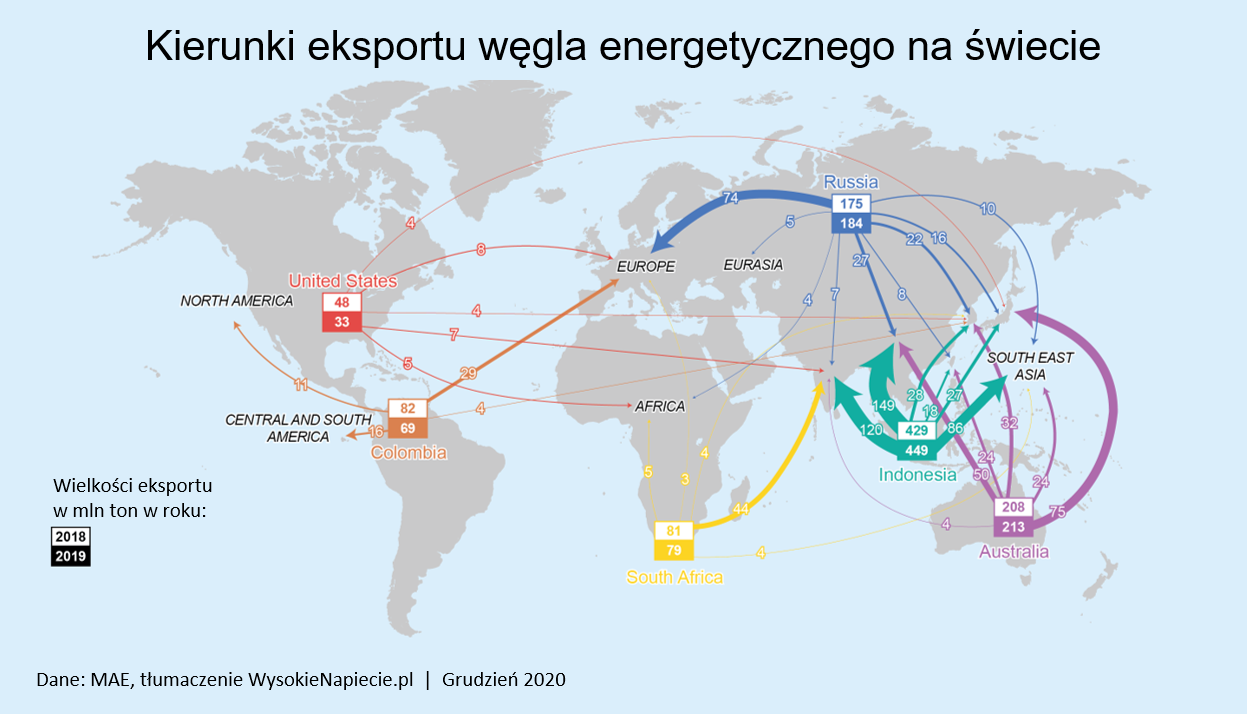

Tymczasem już w 2019 roku popyt na węgiel skurczył się o 1,8 proc. W efekcie, w ciągu zaledwie dwóch lat (2019 i 2020), globalne zużycie węgla kamiennego i brunatnego zmniejszyło się aż o 523 mln ton rocznie.

Spadek zużycia węgla w UE napędzają Niemcy i Polska

Za tegoroczne ograniczenie popytu na węgiel w Unii Europejskiej (o niemal 100 mln ton) odpowiadają przede wszystkim dwa kraje – Niemcy (spadek zużycia o 22 proc.) i Polska (spadek o 8 proc.) – ocenia MAE.

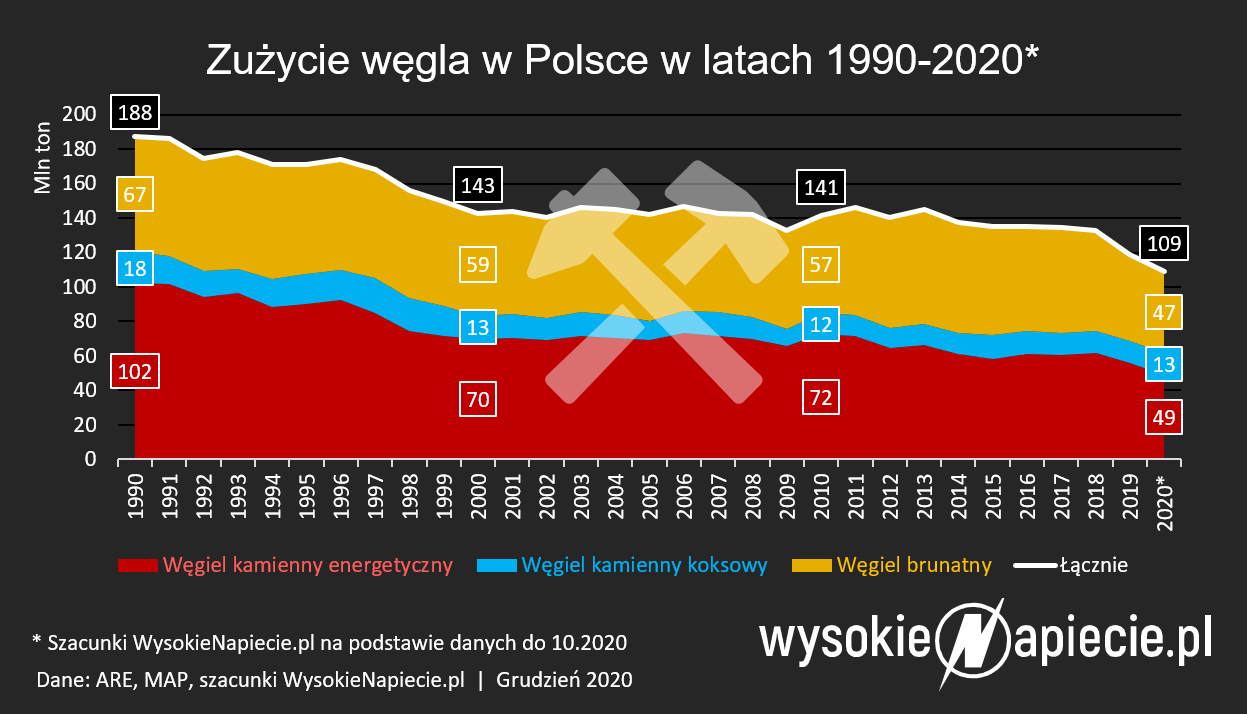

Z prognoz portalu WysokieNapiecie.pl wynika, że tegoroczne zapotrzebowanie na węgiel kamienny energetyczny będzie w Polsce o ok. 7 mln ton mniejsze niż przed rokiem. Spadek zużycia węgla brunatnego może wynieść ok. 3,5 mln ton, natomiast zużycie węgla koksowego może nieznacznie wzrosnąć. W sumie zużyjemy ok. 109 mln ton węgla – najmniej od lat 60. XX wieku. Podczas gdy zużycie tego surowca w całej UE wyniesie 386 mln ton.

Czytaj także: Unia Europejska mocniej naciska klimatyczny pedał. Warszawa już nie protestuje

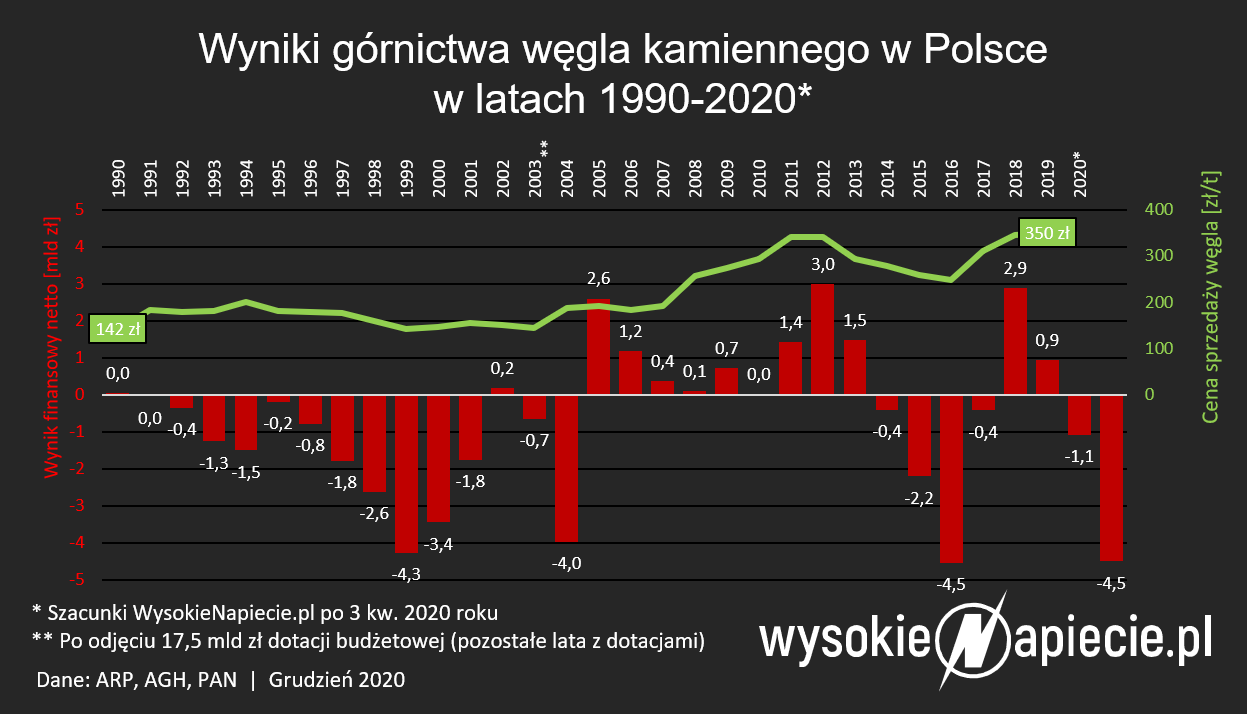

Spadki zapotrzebowania dodatkowo dołują wyniki polskich kopalń. W tym roku strata netto całego sektora może sięgnąć rekordowych 4,5 mld zł, pomimo najwyższej w historii ceny sprzedaży tego surowca na krajowym rynku (przy bardzo niskich cenach na świecie).

Peak coal nastąpił w 2013 roku

Według Międzynarodowej Agencji Energii w przyszłym roku zobaczymy częściową odbudowę popytu na świecie – o 2,6 proc. (tj. 189 mln ton) – do 7,4 mld ton. Jednak, w ocenie Agencji, rozwój odnawialnych źródeł energii w przyszłym roku utrzyma się na tak wysokim poziomie, że węgiel i tak odnotuje najniższy w historii udział w globalnym miksie elektroenergetycznym i wyniesie on 35 proc.

Eksperci prognozują, że zapotrzebowanie na poziomie 7,4 mld ton/rok utrzyma się jeszcze przez kilka lat, a następnie ponownie zacznie spadać. To oznacza, że tzw. peak coal na świecie, czyli najwyższe w historii zapotrzebowanie na węgiel, do którego już nigdy nie wrócimy, odnotowaliśmy w 2013 roku, gdy zużyliśmy na Ziemi 8 mld ton węgla kamiennego i brunatnego, w zdecydowanej większości spalając go w elektrowniach.

Koniec życia elektrowni węglowych w krajach wysokorozwiniętych

To właśnie kres pracy elektrowni węglowych w krajach uprzemysłowionych (w tym w Polsce) sprawi, że popyt na ten surowiec, bez względu na zapotrzebowanie na energię elektryczną, nie wróci już do historycznych szczytów zapotrzebowania – węgla nie będzie już po prostu gdzie spalać.

Z kolei zapotrzebowanie na węgiel koksowy, wykorzystywany w metalurgii, przez najbliższych 5 lat utrzyma się na dzisiejszym poziomie (1 mld ton). Później, o ile zmiany technologiczne przyśpieszą, możliwe będzie zastępowanie koksu wodorem.

Wypłaszczenie zużycia w Chinach

Największy na świecie konsument węgla – Chiny – w 2020 roku zużyją o zaledwie 0,5 proc. mniej tego surowca niż przed rokiem (3,8 mld ton), zwiększając tym samym swój udział w globalnej konsumpcji do niemal 53 proc. Po dekach wzrostu Chiny wchodzą już jednak w okres stabilizacji zapotrzebowania, po którym chcą znaczniej go ograniczyć.

Najdalej do 2060 roku Chiny chcą być neutralne klimatycznie. Powodów przyjęcia takiej strategii przez Chińską Republikę Ludową jest kilka: konieczność walki ze zmianami klimatu, rosnące uzależnienie od importu paliw kopalnych, chęć udziału w wyścigu technologicznym oraz konieczność walki ze smogiem. We wrześniu tego roku chiński rząd przyjął regulacje mające wyeliminować ponad 7 mln domowych kotłów na węgiel w północnych prowincjach.

Czytaj także: Polską Grupę Górniczą od bankructwa dzielą miesiące

W Chinach wciąż przybywa nowych elektrowni węglowych. W 2018 roku uruchomiono tam 31 GW nowych mocy (tyle, co w całej Polsce), w 2019 roku oddano do użytku kolejne 30 GW, a przez pierwsze 8 miesięcy 2020 roku jeszcze 21 GW. Jednocześnie ponownie wzrosłą liczna pozwoleń na budowę dla nowych jednostek na węgiel – w 2018 roku wydano je tylko na 8 GW, w 2019 roku na zaledwie 4 GW, ale w ciągu trzech pierwszych kwartałów 2020 roku aż na 27 GW.

Jednak, jak zauważa MAE, wiele z nich to wysokosprawne elektrociepłownie (zastępujące lokalne ciepłownie węglowe), a pozostałe – to w większości elektrownie o parametrach ultra-nadkrytycznych. Dla przykładu najnowszy blok w Pingshan o mocy 1350 MW osiągnie sprawność netto na poziomie 49,8 proc., co będzie światowym rekordem dla bloków węglowych. Niesłychanie sprawne nowe elektrownie, pomimo rosnącego zapotrzebowania na energię, wypychają z rynku najstarsze bloki węglowe o sprawnościach rzędu 30 proc., co – w ostatecznym rozrachunku – umożliwia Chinom wzrost produkcji prądu przy utrzymaniu konsumpcji węgla na zbliżonym poziomie.

Czytaj także: Rekordowy spadek wytwarzania prądu z węgla na świecie. Ceny energii w dół

Chińscy politycy snują jednocześnie plany wykorzystania węgla także do produkcji metanu (40 proc. pochodzi z importu), paliw syntetycznych (70 proc. ropy w Chinach pochodzi z importu) czy glikolu etylenowego, a następnie polimerów. MAE podkreśla, że pojedyncze takie instalacje są już budowane, a realizacja wszystkich planów mogłaby zwiększyć zapotrzebowanie na węgiel nawet o 500 mln ton, jednak – po pierwsze − kłóciłoby się to ze strategią dekarbonizacji, po drugie są to niezwykle kapitałochłonne inwestycje, które bardzo wolno się rozwijają. Po trzecie dzisiejsze ceny paliw importowanych są znacznie niższe od kosztów pozyskiwania ich z węgla, więc szanse na ich realizacje są bardzo umiarkowane.