Polityka energetyczna Polski, nad którą pracuje nowe Ministerstwo Energii, powinna uwzględnić fakt, że świat idzie naprzód, nie oglądając się na interesy polskiego węgla. Megatrendy odmienią oblicze energetyki, chcemy tego czy nie. Można je wykorzystać z korzyścią dla gospodarki.

Polityka energetyczna Polski, nad którą pracuje nowe Ministerstwo Energii, powinna uwzględnić fakt, że świat idzie naprzód, nie oglądając się na interesy polskiego węgla. Megatrendy odmienią oblicze energetyki, chcemy tego czy nie. Można je wykorzystać z korzyścią dla gospodarki.

Spis treści

Polityka energetyczna Polski, nad którą pracuje nowe Ministerstwo Energii, powinna uwzględnić fakt, że świat idzie naprzód, nie oglądając się na interesy polskiego węgla. Megatrendy odmienią oblicze energetyki, chcemy tego czy nie. Można je wykorzystać z korzyścią dla gospodarki.

W ostatnich latach światowej i europejskiej energetyce następują zmiany tak spektakularne, że można już mówić o rewolucji. Autorzy raportu „Polska energetyka na fali megatrendów” wskazują, że te same zjawiska kształtują i będą kształtować losy sektora także w naszym kraju.

{norelated}Polska, budując nową strategię energetyczną, powinna postawiać na pragmatyzm. A racjonalna jest modernizacja, zróżnicowanie miksu energetycznego i rozwój nowoczesnych technologii, które mogą napędzać całą gospodarkę. Próba budowy energetycznej przyszłości w oparciu o wzorce z minionej epoki nie ma szans w zderzeniu ze światowymi trendami, które idą w zupełnie innym kierunku, nie oglądając się na plany polskiego rządu. Tworzy za to ryzyko, że zostaniemy odciętą od reszty świata wyspą uzależnioną od rodzimego, ale drogiego węgla i równie drogiej energii elektrycznej. Z megatrendami można się nie zgadzać, ale są one nieodwracalne, dlatego nie wolno ich ignorować. W formułowaniu dokumentów strategicznych i decyzji z perspektywa do 2050 r. trzeba je wziąć pod uwagę.

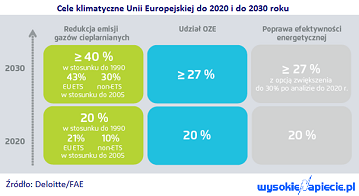

Oto jakie najważniejsze megatrendy w energetyce wskazują eksperci Deloitte i Forum Analiz Energetycznych:

1. Redukcja emisji CO2.

Polska nie powinna zakładać, że walka z redukcją emisji to okresowa tendencja, która z czasem zaniknie, lub można jej uniknąć.

– Wbrew nadziejom części polityków i przedstawicieli spółek energetycznych mariaż energetyki, środowiska i klimatu jest bardzo trwały w Unii Europejskiej już od 20 lat i nie ma podstaw do tego by liczyć na to, że to się zmieni – ocenia Paweł Smoleń, członek zarządu spółki Erbud, wcześniej m.in. prezes europejskiego stowarzyszenia importerów i wydobywców węgla Euracoal.

Jak wskazują autorzy raportu, na przestrzeni lat walka z emisją przestaje być domeną UE i zyskuje na znaczeniu na całym świecie. W ujęciu Polskim jednym z kluczowych wyzwań jest walka z bardzo szkodliwą dla zdrowia tzw. niską emisją w miastach.

– W Polsce opinia publiczna przykłada coraz większą wagę do problemów ekologiczny. Jeszcze pięć lat temu niewiele osób martwiło się przekroczeniem norm zanieczyszczeń powietrza o 400%, bo nikt nawet o tym nie wiedział. Dzisiaj mamy informacje o stanie powietrza na smartfonach i już przekroczenie norm o 40% wzbudza dyskusje – zaznacza Smoleń.

2. Rozwój technologii OZE i spadek kosztów.

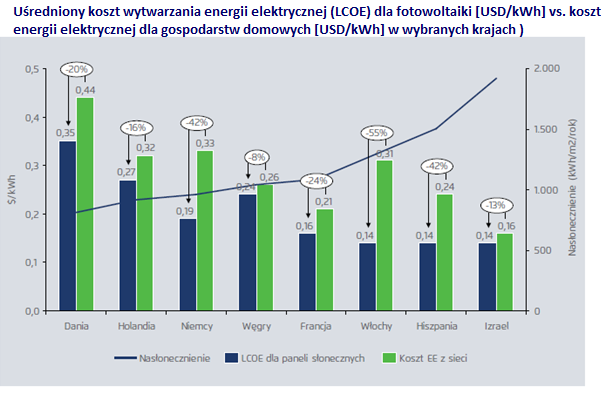

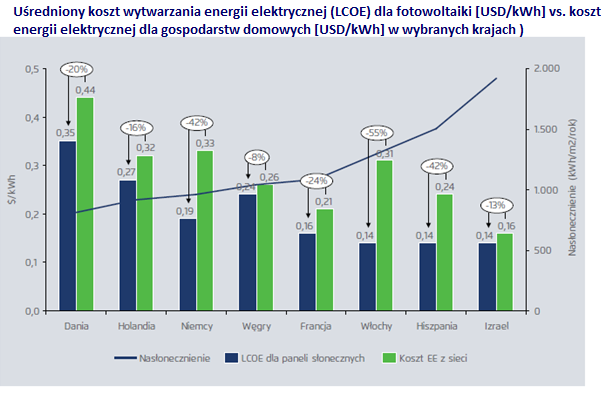

W naszym kraju nadal pokutuje pogląd, że odnawialne źródła energii są niekonkurencyjne cenowo w porównaniu z prądem z węgla. To jednak nie zawsze prawda. Już dzisiaj w niektórych krajach energia ze słońca jest tańsza jeśli weźmiemy pod uwagę LCOE, czyli uśredniony koszt wytworzenia. Co więcej, ceny instalacji OZE z postępem technologicznym cały czas idą w dół, więc jesteśmy coraz bliżej momentu, w którym węgiel przestanie być konkurencyjny w stosunku do innych źródeł wytwarzania i równie dobrze może zostać wówczas wypchnięty z rynku.

W Niemczech w 2006 r. koszty instalacji fotowoltaicznej wynosiły średnio 5 tys. eurp/pW , a w 2014 r. już tylko 1,3 tys. euro/pW, co oznacza spadek o 70% w ciągu ośmiu lat. Subsydia dla OZE na Zachodzie przestają być głównym motorem napędzającym tę technologię. Pytanie, jakie należy dziś stawiać, nie brzmi: czy źródła odnawialne zastąpią konwencjonalne, ale – kiedy to nastąpi. Jednocześnie na świecie bardzo mocno rozwija się energetyka prosumencka. Zatem kwestia przechodzenia także w Polsce od prądu z elektrowni do tego z własnej przydomowej instalacji jest kwestią czasu. Zwłaszcza że jednocześnie…

3. Mocno rośnie świadomość społeczna i udział obywateli w podejmowaniu decyzji.

– Jestem przekonany, że w Unii Europejskiej nie powstanie już ani jedna nowa odkrywka węgla brunatnego – ocenia Paweł Smoleń.

– Jestem przekonany, że w Unii Europejskiej nie powstanie już ani jedna nowa odkrywka węgla brunatnego – ocenia Paweł Smoleń.

Społeczeństwo jest coraz bardziej świadome, jakie skutki dla środowiska ma wydobycie węgla i jak na otoczenie wpływają nowe inwestycje oraz nowe technologie wytwarzania energii. Dlatego obywatele są bardziej skłonni do walki o swoje interesy. Ich zachowania określa się syndromem NIMBY (Not In My Back Yard), który opisuje generalną niechęć do tego, by w sąsiedztwie rozwijały się nowe inwestycje infrastrukturalne. To wszystko wzmacnia dążenie do autonomii w zaspokajaniu potrzeb energetycznych dzięki rozwojowi źródeł prosumenckich.

4. Spada znaczenia paliw kopalnych, głównie węgla.

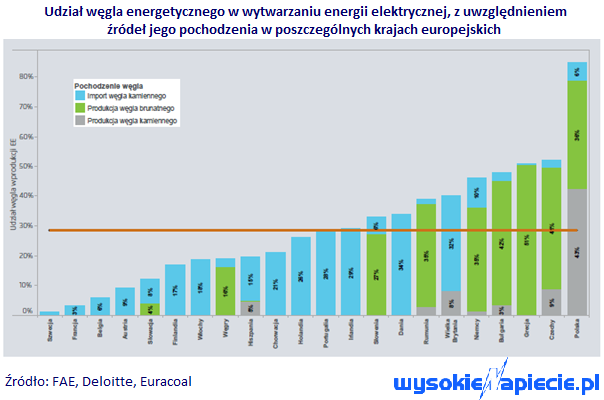

Górnictwo węgla kamiennego przeżywa problemy na całym świecie, ale polskie spółki są dodatkowo obciążone złym zarządzaniem i strukturalnymi problemami – nieefektywnością, przerostem zatrudnienia i kosztów. Jednak mimo tego, że strata całej branży w 2014 r. wyniosła ponad 2 mld zł i przewiduje się, że w 2015 r. znacznie wzrośnie i głośno mówi się o możliwości bankructwa spółek węglowych, a produkcja spada, to nadal ilość wydobywanego węgla przekracza możliwości sprzedaży.

Dostosowanie produkcji węgla kamiennego do poziomu popytu wymagałoby znacznego obniżenia wydobycia. Z drugiej strony, ograniczenie zdolności produkcyjnych bez redukcji liczby kopalń, skutkowałoby wzrostem kosztów jednostkowych, wynikających z bardzo wysokich kosztów stałych, charakterystycznych tak dla górnictwa podziemnego, jak i odkrywkowego. Ekonomice polskich kopalń nie sprzyja również geologia.

Jak uważają autorzy raportu, przyszłość polskiego węgla to być może tylko kilka spośród funkcjonujących obecnie zakładów (zmodernizowanych, o wyższej efektywności) oraz nowe kopalnie, o kosztach jednostkowych równych Bogdance, Silesii, bądź niższych.

– Z punktu widzenia Komisji Europejskie Polska jest tylko kolejnym krajem w kolejce, który musi przestać dotować wydobycie – uważa Paweł Smoleń. Przypomina, że w Ministerstwie Gospodarki leży przygotowana trzy lata temu analiza pokazująca, że bez zamykania nierentownych kopalń i otwierania nowych, które będą wstanie wydobywać po 7-8 zł/GJ, za kilkanaście lat będziemy importować 80% węgla. A nowe kopalnie, które będą wstanie konkurować z węglem z importu nie powstaną, dopóki rząd będzie utrzymywać nadpodaż węgla na rynki. Inwestorzy boją się powtórzenia sytuacji Silesii, która mimo niskich kosztów wydobycia nie jest wstanie poradzić sobie na polskim rynku.

Stąd Polsce mimo deklarowanego przez polityków oparcia gospodarki o węgiel tak naprawdę grozi luka węglowa (pisaliśmy o niej tutaj: W Polsce kończy się węgiel).

5. Rośnie efektywność energetyczna.

Intensywność energetyczna, rozumiana jako zużycie energii na jednostkę PKB, spada systematycznie w większości gospodarek świata. Co więcej, tradycyjna zasada wg której wzrost gospodarczy jest związany z większym zużyciem energii, w niektórych najbardziej rozwiniętych gospodarczo regionach przestaje obowiązywać. Megatrend obejmuje zarówno spadająca energochłonność PKB, jak i rozwój rozwiązań i technologii ograniczających zużycie energii w produkcji przemysłowej oraz energii elektrycznej wykorzystywanej w budynkach, jak również działania zawiązane z uelastycznieniem popytu (w tym zarządzanie popytem na energię elektryczna), które pozwalają na obniżenie poziomu rezerw wytwórczych w systemie elektroenergetycznym.

6. Zmiana modeli biznesowych i roli tradycyjnych firm energetycznych.

Pojawienie się nowych możliwości w wytwarzaniu i dystrybucji energii, wynikających z rozwoju energetyki rozproszonej oraz zmiany roli i znaczenia tradycyjnej energetyki wielkoskalowej, prowadzi do rozwoju konkurencji nie tylko w wytwarzaniu i obrocie, ale także w przesyle i dystrybucji energii. Zjawisko to, porównywalne do rewolucji w sektorze telekomunikacyjnym, będzie prowadzić do zmiany dotychczasowych modeli biznesowych energetyki konwencjonalnej.

Co to oznacza? Rozwój energetyki rozproszonej już dzisiaj wymusza na dystrybutorach energii konieczność pogodzenia nowych inwestycji i kosztów, niezbędnych do spełnienia rosnących wymagań co do niezawodności i elastyczności sieci (przystosowanej do lokalnej produkcji i prosumentów), ze spadkami wolumenów sprzedanej energii i liczby klientów (produkcja własna), które oznaczać będą mniejsze przychody. Spowoduje to konieczność wypracowania nowego modelu biznesowo-fnansowo-regulacyjnego – takiego, który zapewni stabilność, nie wpędzaj ac branży w niebezpieczna spiralę: im droższa dystrybucja, tym mniejsza sprzedaż, tym wyższy koszt jednostkowy dystrybucji, tym większa motywacja odbiorcy by się uniezależnić itd.

Polska energetyka na fali megatrendów w pigułce – czytaj tutaj

Litewska państwowa firma gazowa Litgas wynegocjowała z norweskim Statoilem znaczne obniżki ceny i jednocześnie spadek ilości LNG, dostarczanego przez Norwegów do pływającego terminala w Kłajpedzie. Największy konsument gazu w regionie, litewski chemiczny koncern Achema, negocjuje oddzielny kontrakt ze Statoilem.

Litewska państwowa firma gazowa Litgas wynegocjowała z norweskim Statoilem znaczne obniżki ceny i jednocześnie spadek ilości LNG, dostarczanego przez Norwegów do pływającego terminala w Kłajpedzie. Największy konsument gazu w regionie, litewski chemiczny koncern Achema, negocjuje oddzielny kontrakt ze Statoilem.

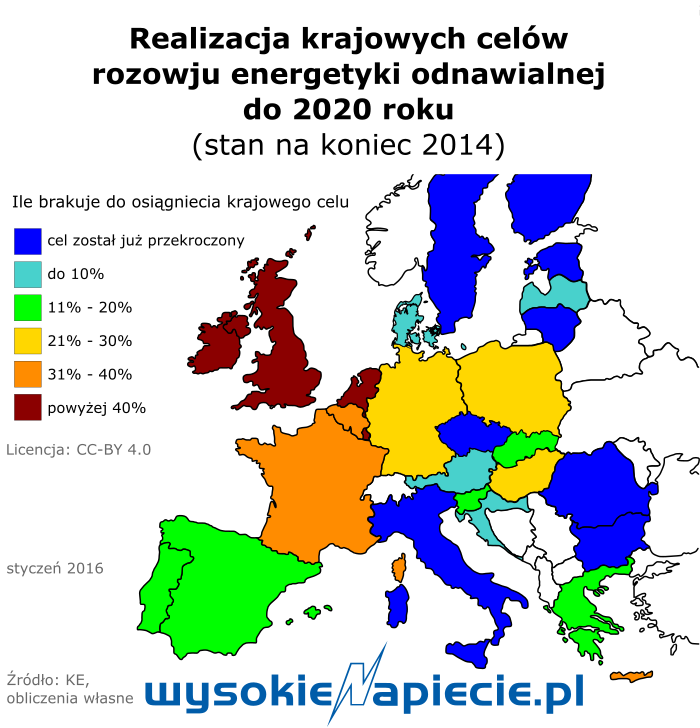

Osiem państw Unii Europejskiej już przekroczyło swoje cele udziału energii ze źródeł odnawialnych na 2020 rok. Większość z nich to… kraje Europy Środkowo-Wschodniej. Polska traci ostatnich kompanów do walki przeciwko polityce energetyczno-klimatycznej UE.

Osiem państw Unii Europejskiej już przekroczyło swoje cele udziału energii ze źródeł odnawialnych na 2020 rok. Większość z nich to… kraje Europy Środkowo-Wschodniej. Polska traci ostatnich kompanów do walki przeciwko polityce energetyczno-klimatycznej UE.

Niskie ceny gazu nie zahamują w 2016 r. wzrostu produkcji i handlu LNG na świecie. Grono odbiorców skroplonego gazu stale się poszerza, co równoważy spadający popyt u najważniejszych tradycyjnych odbiorców. Mimo opóźnień najważniejszych projektów eksportowych w USA i Australii, LNG w najbliższych latach nie będzie brakować.

Niskie ceny gazu nie zahamują w 2016 r. wzrostu produkcji i handlu LNG na świecie. Grono odbiorców skroplonego gazu stale się poszerza, co równoważy spadający popyt u najważniejszych tradycyjnych odbiorców. Mimo opóźnień najważniejszych projektów eksportowych w USA i Australii, LNG w najbliższych latach nie będzie brakować.