Spis treści

Pierwsza faza rozwoju morskich farm wyłania się z Bałtyku

Miesiąc temu w polskiej strefie Bałtyku stanęła pierwsza morska turbina wiatrowa. Mierzy 250 metrów i ma 15 MW mocy. To początek ostatniego etapu budowy farmy Baltic Power o mocy 1140 MW, realizowanej od siedmiu lat przez Orlen (w partnerstwie z kanadyjskim Northland Power).

Za kilkanaście miesięcy nieopodal zaczną wyrastać turbiny stawiane przez kilku innych inwestorów z Polski (PGE, Polenergia) i zagranicy. Do końca dekady będzie ich w sumie ok. 6 GW, a co dziesiąta kilowatogodzina prądu w naszym gniazdku, będzie pochodzić właśnie z tych farm.

To projekty tzw. pierwszej fazy rozwoju offshore w Polsce. Mają one zagwarantowane ustawą 25-letnie kontrakty różnicowe, a więc umowę z rządem, że jeżeli prąd na giełdzie będzie tańszy niż przewiduje kontrakt CfD, to państwo dopłaci inwestorom, a jeżeli będzie droższy, to inwestorzy dopłacą państwu.

W 2021 roku ustalono kwotę CfD dla wszystkich farm z pierwszej fazy rozwoju na niespełna 320 zł/MWh i corocznie indeksuje się ją inflacją. Obecnie to ok. 445 zł/MWh. Dla porównania średnia cena energii na giełdzie w tym roku to 428 zł, podczas gdy w ubiegłym było to 418 zł. W tej chwili dopłaty do farm byłyby więc symboliczne.

Druga faza rozwoju morskiej energetyki trafiła na sztorm?

Podobne kontrakty zabezpieczać mają także finansowanie morskich farm w tzw. drugim etapie rozwoju. Tym razem wysokość kontraktu nie będzie jednak ustalona odgórnie, a ma wynikać z aukcji. – To system holenderski, w którym wygrywa podmiot (podmioty), składający najniższą ofertę na sprzedaż energii wytwarzanej w danej instalacji. Wprowadzenie elementu konkurencji pozwoli urynkowić poziom wsparcia i obniży obciążenie finansowe dla polskich podatników – tłumaczy mec. Piotr Mrowiec z KPMG Law.

Aukcja ma jedynie górne progi, powyżej których państwo nie zaakceptuje ofert. W zależności od lokalizacji farmy na morzu wyniosą one od 486 do 512 zł/MWh. Aby aukcja, zaplanowana przez URE na 17 grudnia, została rozstrzygnięta, potrzebne są co najmniej trzy projekty, z których co najmniej jeden musi odpaść. Teoretycznie ma to zapewnić jak najniższe ceny dla odbiorców. Czy tak będzie?

Wątpliwości w tym względzie wyraził w niedawnym wywiadzie dla wnp.pl Grzegorz Onichimowski, prezes Polskich Sieci Elektroenergetycznych. Krytykuje on branżę m.in. za niedawne licytowanie się z rządem na ceny maksymalne (branża oczekiwała, że będą znacznie wyższe). Jak tłumaczy w rozmowie z WysokieNapiecie.pl, to rodzi obawy, że oferty w aukcji będą blisko poziomu cen maksymalnych, a te odstają już od cen hurtowych prądu.

− Ceny jakie uzyskały projekty pierwszej fazy rozwoju offshore, dziś co prawda przekraczają już 400 zł/MWh ze względy na indeksację inflacją, ale jeszcze mają sens. Kwoty z drugiej fazy być może też miałyby jeszcze jakiś sens, ale gdy słyszę narzekania inwestorów, że to nadal za mało, to warto im jednak przypomnieć, że musimy patrzeć na przyszłe rachunki za energię racjonalnie – dodaje.

Ceny offshore pod presją wojny

Licytacja branży co do cen maksymalnych nie była pozbawiona podstaw. Sektor ma sporą bezwładność. Na przykład turbiny które Baltic Power dziś instaluje na Bałtyku, zostały zamówione cztery lata wcześniej. Z opóźnieniem odbijają się więc na nim konsekwencje wojny Rosji przeciwko Ukrainie i Zachodowi − wzrost cen węgla, gazu, prądu, czy stali, podobnie jak wzrost stóp procentowych (mających być remedium na wojenną inflację). O ile przez lata farmy offshore taniały, to w ostatnich trzech latach ich koszty wzrosły, właśnie z tego powodu. W dodatku drugi cios w sektor wyprowadził Donald Trump.

− Branża dostawców urządzeń do energetyki wiatrowej na morzu znalazła się w trudnej sytuacji także ze względu na to co dzieje się w USA. W efekcie dostawcy mogą chcieć się ratować za pomocą kontraktów na rynku europejskim, oferując wyższe kwoty, skoro tracą efekt skali – zwraca uwagę prezes Onichimowski. − Moim zdaniem jak najbardziej warto zrealizować pierwszy etap rozwoju morskich farm wiatrowych. Nie wykluczam, że drugi także, ale policzmy najpierw jaki mamy potencjał rozwoju lądowej energetyki wiatrowej, która jest tańsza – dodaje.

Jak nie offshore, to co?

Zdaniem Polskiego Stowarzyszenia Energetyki Wiatrowej, łączna moc lądowych turbin wiatrowych w Polsce do 2040 roku mogłaby wzrosnąć z obecnych 10 GW do 40 GW. Bardziej zachowawczy jest rząd. Według opublikowanego niedawno Krajowego Planu na rzecz Energii i Klimatu, do tego czasu uda się osiągnąć w najlepszym razie 35 GW. Rząd liczy natomiast na aż 18 GW mocy w farmach wiatrowych na morzu. To oznacza, ze w grudniowej i kolejnych aukcjach zakontraktowanych powinno zostać 12 GW. Gdybyśmy chcieli zastąpić je farmami na lądzie, to zamiast 40 GW, musielibyśmy postawić ich 57 GW do 2040 roku. Według wiceprezesa PSEW to mało realny scenariusz. Zwłaszcza po niedawny wecie prezydenta Karola Nawrockiego.

− Wszyscy pamiętamy też jak zmieniała się percepcja polityczna względem inwestycji w lądową energetykę wiatrową – rok 2016 to całkowita blokada inwestycji na kolejne 10 lat – tego czasu już nie odrobimy, a dyskusja przy ostatniej nowelizacji ustawy wiatrakowej pokazuje, że przyszłość tej technologii w polskich warunkach też jest mocno niepewna. Abstrahując od głosów o konieczności całkowitego zatrzymaniu inwestycji onshore [w turbiny na lądzie – red.] wróćmy uwag, jakie pojawiały się w trakcie konsultacji – ustanowienie odległości wiatraków od dróg krajowych, zabytków, obszarów Natura 2000, wielu różnych stref lotnictwa wojskowego – wylicza Piotr Czopek, wiceprezes PSEW.

− To pokazuje, co może wydarzyć się w przyszłości. Gdyby wszystkie te pomysły zostały wprowadzone w życie, to na inwestycje w wiatraki nie zostałoby już praktycznie żadnego miejsca. Jak wtedy mógłby wyglądać miks energetyczny i ile kosztowałaby nas energia elektryczna? A czy ktoś zagwarantuje, że ten scenariusz (wprowadzenie dalszych ograniczeń dla lądowych wiatraków) nie zostanie zrealizowany? Ograniczenie drugiej fazy projektów offshore, może być dużo bardziej kosztowne, niż to się może wydawać – właśnie dlatego, że alternatywy – atom, onshore, itp. są albo droższe niż wiatr offshore albo obarczone dużym ryzykiem politycznym – przekonuje nasz rozmówca.

Miejsce na lądzie kiedyś się skończy

Do wspomnianego wywiadu prezesa Onichimowskiego wczoraj odniósł się na LinkedIn także Jarosław Broda, b. prezes Baltic Power, czyli spółki stawiającej owe pierwsze turbiny na polskim Bałtyku.

„Wiatr onshore nie jest magicznym rozwiązaniem gdyż ograniczona powierzchnia kraju nie pozwoli na jego znaczny rozwój. Nie ma żadnej konieczności dokonywać wyboru pomiędzy bardzo potrzebnym atomem a offshore czy wiatrem onshore. Różne technologie powinny i mogą koegzystować, a nie konkurować. Plan rozwoju sieci PSE pokazuje, że jest to możliwe” − tłumaczył.

„Koszt bezpośredni energii wytworzonej z energetyki lądowej jest niższy… a fotowoltaiki jeszcze niższy niż offshore i atomu. jednakże koszty pośrednie rosną wraz z niższymi godzinami pracy… a tak się składa, że offshore będzie statystycznie pracował o 50% dłużej niż wiatr na lądzie i 450% dłużej niż PV (12% vs 30% vs 45%). Wyższe LCOE, ale wyższe ELCC czyli mniej potrzebnych magazynów i lepsza zgodność z konsumpcją. Porównywać trzeba koszty systemowe, a nie bezpośrednie. Offhore podrożał, ale to czasowy efekt…” – przekonywał Jarosław Broda.

Atom vs offshore?

Piotr Czopek także przekonuje, że rozważanie atomu jako zastępstwa dla tandemu morskich farm wiatrowych z magazynami energii, jest ryzykowne. Warto przypomnieć, że po 16 latach od uruchomienia programu atomowego, mamy już co najmniej 16 lat opóźnienia w inwestycji, a data ta nadal się oddala. Przy czym mowa tu dopiero o pierwszej elektrowni atomowej, podczas gdy plany kolejnych są jeszcze bardziej mgliste.

Zwolennicy wiatru na morzu wyciągają przy tym jeszcze jeden istotny argument. Tylko na sam początek pierwszej polskiej elektrowni atomowej rząd planuje zadłużyć Polskę na 60 mld zł. Pomimo szybko rosnącego PKB, to nadal spora kwota, a żeby zastąpić projekty wiatru offshore z drugiej fazy, musielibyśmy postawić dwie kolejne elektrownie atomowe (mówimy o 45 TWh rocznej produkcji). W przypadku wiatraków, zadłużenie biorą na siebie inwestorzy.

Inwestorzy o aukcji dla offshore w 2025

Skoro jednak wzrost kosztów budowy morskich farm wiatrowych jest przejściowy, to czy politycy powinni poczekać z organizacją aukcji, aż kurz po dzisiejszych zawirowaniach opadnie, bo może mieć to pozytywny wpływ na ceny ofertowe? Zapytaliśmy o to trzech menadżerów z branży offshore. Ich zdania są podzielone.

– Być może rezygnacja z aukcji w grudniu i przeniesienie jej na przyszły rok miałaby o tyle sens, że rzeczywiście dzisiejsze spowolnienie w sektorze odbiłoby się już na ofertach OEM-ów [dostawców urządzeń – red.]. Z drugiej strony np. takie Niemcy, które nie zakontraktowały mocy w ostatniej aukcji, myślą już nad zmianą systemu i pewnie w kolejnej aukcji coś zakontraktują, więc rynek zamawiających znowu przyśpieszy – zwraca uwagę jeden z menadżerów.

− Jeżeli zobaczyłbym mocne analizy fundamentalne, pokazujące, ze CAPEX [nakłady inwestycyjne – red.] może istotnie spaść, to rozważyłbym takie przesunięcie. Jednak, moim zdaniem, przez kilka miesięcy nic jeszcze nie wyklaruje się w łańcuchu dostaw. W dodatku doszłoby nam ryzyko, czy aukcja nadal może opierać się w 100% na kryterium ceny, czy muszą już wejść kryteria pozacenowe. Gdyby to ode mnie zależało, sprawdziłbym co się wydarzy w aukcji w 2025 roku – mówi drugi z naszych rozmówców. Kryteria pozacenowe, o których mówi, to wprowadzane przez Unię Europejską preferencje dla lokalnych dostawców. Kierunek jest słuszny, ale prawdopodobnie wymagać będzie zmian polskich przepisów.

− Bliskość kolejnych aukcji (np. 2026 i 2027) mogłaby spowodować spiętrzenie zamówień i wzrost cen, a więc efekt odwrotny od tego zasugerowanego w pytaniu. Mamy do czynienia z rynkiem dostawców, bo trzeba pamiętać, że istnieje relatywnie niska podaż pewnego rodzaju urządzeń czy konkretnych usług niezbędnych do budowy morskich farm wiatrowych. Dodatkowo ograniczona dostępność będzie oznaczać ryzyko opóźnień w realizacji kolejnych projektów. Terminowa aukcja to też szansa na zachowanie ciągłości inwestycyjnej i zwiększanie zaangażowania polskich firm w łańcuchu dostaw dla projektów offshore. Przewidywalność i regularność w rozstrzyganiu aukcji pozwala budować wokół offshore wyspecjalizowaną gałąź gospodarki – zwraca z kolei uwagę Mirosław Kuk, szef komunikacji Polenergii.

Kontrakty różnicowe (CfD) usztywnią rynek?

Poza kosztami w najbliższych latach, w dyskusji o drugiej fazie rozwoju polskiej energetyki wiatrowej offshore pojawia się jeszcze jeden wątek – samego mechanizmu rozliczeń. − Kontrakty różnicowe (CfD) wysyłają inwestorowi sygnał „produkuj ile możesz, dopóki cena jest powyżej zera, bez względu na zapotrzebowanie odbiorców”. To nie zachęca do optymalizacji produkcji i dostosowywania jej do zapotrzebowania odbiorców, czego coraz bardziej potrzebujemy – wyjaśnia w rozmowie z WysokieNapiecie.pl Grzegorz Onichimowski.

Teoretycznie kontrakty na morskie farmy wiatrowe niespecjalnie różnią się od tych na fotowoltaikę, które co roku są zawierane w wyniku rozstrzygniętych aukcji OZE. − Warto jednak przyjrzeć się jednemu kluczowemu elementowi powiązanemu ze wsparciem dla morskiej energetyki wiatrowej i zaszytego w ustawie o promowaniu wytwarzania energii elektrycznej w morskich farmach wiatrowych. Rozwiązanie to nie występuje w ustawie o OZE, a potencjalnie, gruntownie polepsza sytuację finansową MFW w stosunku do wielkoskalowej fotowoltaiki, czy elektrowni wiatrowych na lądzie – tłumaczy jednak mec. Piotr Mrowiec z KPMG Law.

Chodzi o przepis art. 40 ust. 3 pkt 1 ustawy o promowaniu wytwarzania energii elektrycznej w morskich farmach wiatrowych. Dekodując ten przepis, morskie farmy wiatrowe w przypadku wydania wobec nich polecenia wyłączenia przez OSP, zawsze będą miały zapewnione prawo do odszkodowania, albo w formie stosownej rekompensaty finansowej, albo w formie prawa do pokrycia ujemnego salda. Próżno szukać tak korzystnego rozwiązania w ustawie o OZE. W większości nowszych umów przyłączeniowych operatorzy nie gwarantują niezawodnych dostaw energii, wprowadzając do umów postanowienia, które jasno na brak gwarancji wskazują – wyjaśnia mecenas Mrowiec.

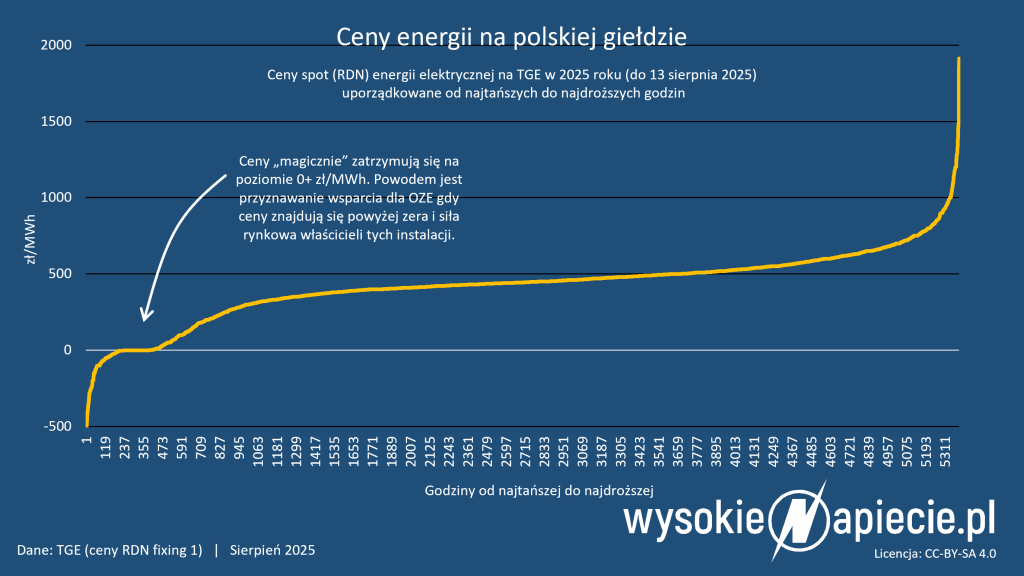

Jednocześnie jednak ustawa przewiduje, ze właścicielom farm nie morzu nie przysługuje wynagrodzenie za produkcję w tych godzinach, w których ceny prądu na rynku hurtowym spadają poniżej zera. Sam ten przepis powinien już motywować inwestorów do szukania elastyczności i patrząc na realizowany projekt gigantycznego magazynu litowo-jonowego PGE w Żarnowcu (270 MW), to już zaczyna się dziać.

Faktem jest jednak, że duże spółki energetyczne mogą przez pewien czas „przytrzymywać” cenę na rynku minimalnie powyżej zera, aby otrzymywać wsparcie nawet wtedy, gdy bez ich siły rynkowej, nie byłoby ono już należne. Dane Towarowej Giełdy Energii wyraźnie pokazują, że taka gra rynkowa już dziś ma miejsce i w przyszłości może się pogłębić. Ministerstwo Energii zapewne powinno się przyjrzeć tej sytuacji i rzeczywiście lepiej, aby zrobiło to przed pierwszą aukcją dla morskich farm wiatrowych.

Państwowy duopol odbije się na cenach?

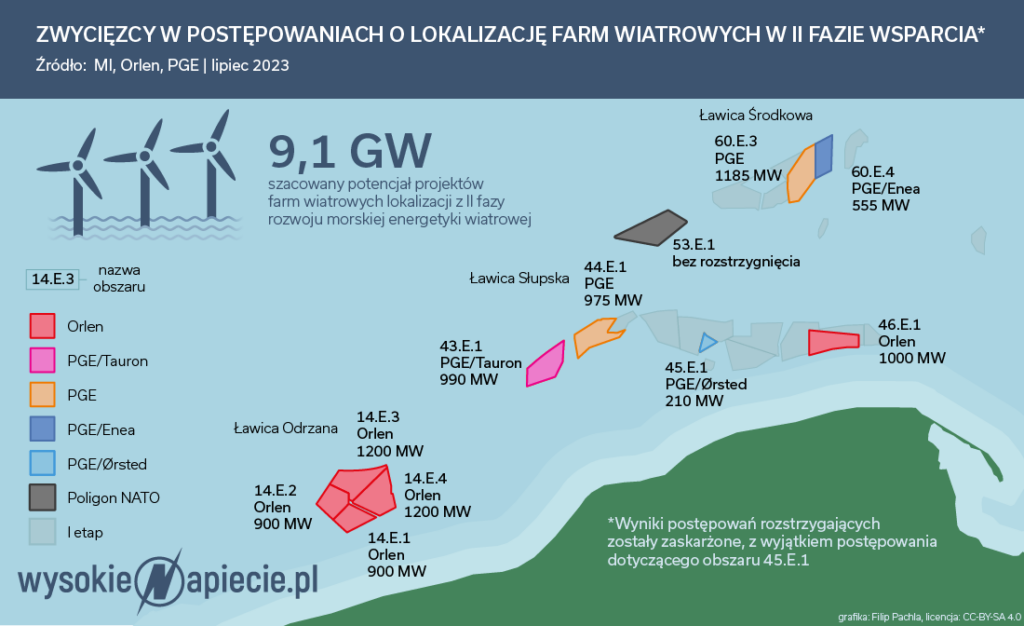

W rozmowach nt. drugiej drugiej fazy rozwoju morskiej energetyki wiatrowej na Bałtyku padł jeszcze jeden zarzut – o zbyt małą konkurencję. Lokalizacje pod kolejne morskie farmy przyznano tylko dwóm firmom – PGE i Orlen. − Gdy mamy dwóch oferentów nie ma szans na licytację niskich cen, nawet jeżeli zgłoszą kilka projektów, nawet trzech to wciąż mało. Konkurencja zaczyna się od czterech, a gdy mamy już siedmiu lub więcej, dopiero możemy mówić o naprawdę konkurencyjnym rynku – tłumaczy jeden z naszych rozmówców. − Rozdanie pozwoleń tylko dwóm państwowym firmom jest właściwie grzechem pierworodnym drugiej fazy. Zwracaliśmy na to uwagę rządu, ale polityka wygrała – dodaje drugi z naszych rozmówców.

Niemal na pewno w aukcji wystartuje jednak jeszcze trzeci oferent – Polenergia wspólnie z Equinorem. Jej projekt Bałtyk 1 (1,5 GW) nie był na tyle gotowy, aby załapać się do pierwszej fazy. Czy to wystarczy? PGE deklaruje, że chce zgłosić do aukcji co najmniej dwa projekty o łącznej mocy ok. 2 GW, a Orlen szykuje do niej Baltic East o mocy ok. 1 GW. Wolumen mocy dostępnej na aukcji wynosi 4 GW. Jeżeli zgłoszą się tylko te projekty, teoretycznie wystarczy, że mniej zaawansowany projekt PGE zostanie zgłoszony z wysoką ceną, aby pozostałe mogły zdobyć kontrakty różnicowe w dobrych dla inwestorów cenach.

Oferenci nie mają jednak co do tego pewności, więc brak konkurencji cenowej nie jest jeszcze przesądzony. Wyjściem dla polityków mogłoby być obniżenie wolumenu np. do 3 czy 3,5 GW, co rzeczywiście pobudziłoby konkurencję między oferentami i przeniesienie tych megawatów na kolejne aukcje. Zgodnie z harmonogramem kolejne aukcje dla offshore w Polsce mają się odbyć się 2027 roku (ponownie 4 GW), 2029 roku (2 GW) i 2031 (2 GW).

Koszty zależą od powtarzalności

Z pewnością jest jeden czynnik, którzy może obniżać koszty przyszłych projektów wiatrowych na Bałtyku – ich powtarzalność. Jak w każdym sektorze, zatrudnienie i przeszkolenie ludzi, a następnie ich praca zanim się wdrożą, kosztuje wiele. Podobnie jak pojedyncze, „szyte na miarę” zamówienia na fundamenty, wieże, przekładnie czy morskie stacje transformatorowe, będą droższe gdy będą trafiać do producentów od czasu do czasu, niż gdy będą wypełniać ich harmonogramy pracy. – Szacujemy, że gdyby w Europie powstawało po 10 GW mocy w farmach wiatrowych na morzu, to sam efekt powtarzalności i przewidywalności mógłby przynieść nawet 30 proc. spadku kosztów inwestycji – mówi jeden z menadżerów odpowiedzialnych za kontrakty z producentami sprzętu.

To ma także znaczenie dla budowania lokalnego łańcucha dostaw, o czym przekonuje Jakub Wnuczyński, prezes Baltic Towers, producenta wież do morskich turbin z większościowym akcjonariatem Agencji Rozwoju Przemysłu. Fabryka kosztowała 200 mln euro. − W maju ruszyliśmy z produkcją pierwszych wież na projekty europejskie. Jesteśmy gotowi na dostarczanie wież dla projektów w Polsce w pierwszej oraz kolejnych fazach rozwoju. Obecnie zwiększamy skalę produkcji, zatrudniamy i szkolimy pracowników. Już teraz pracuje u nas prawie 200 osób, a do końca roku chcemy znacznie przekroczyć tę liczbę. Docelowo chcemy zatrudniać około 500 pracowników – wylicza w rozmowie z WysokieNapiecie.pl.

− Cała branża morskiej energetyki wiatrowej nieustannie pracuje nad obniżaniem kosztów. U nas także jest to wpisane w codzienne doskonalenie procesów produkcyjnych. Z pewnością znacząco pomogłaby w tym przewidywalność rozwoju sektora i stabilność, bo największe znaczenie będzie mieć tu skalowanie produkcji i jej powtarzalność. Zahamowanie rozwoju morskiej energetyki wiatrowej w Polsce byłoby niepokojącą dla nas sytuacją, bo potencjał naszego rynku jest ogromny w skali całego Bałtyku, a sam Bałtyk jest drugim – po Morzu Północnym – najbardziej perspektywicznym akwenem w Europie – dodaje prezes Wnuczyński.

Warto pamiętać o Nowomagu

Warto tu przywołać przykład innej polskiej firmy, która weszła w rodzącą się dopiero branżę energetyki wiatrowej – Nowomagu. Nowosądecki producent przesuwników taśmowych dla górnictwa w latach 90. borykał się z kolejnym kryzysem polskich kopalń i szukał alternatywnych branż przemysłowych. Ponieważ już wtedy polski rząd deklarował przyśpieszenie inwestycji w energetykę odnawialną, to Nowomag zaczął produkcję własnych turbin wiatrowych, konstruowanych przez zespół dra Ząbera.

Łatwo sobie wyobrazić, że w latach 90 i na początku lat dwutysięcznych energetyka wiatrowa była szalenie droga względem energii z dotowanego węgla. Nie otrzymała jednak zapowiadanego wsparcia, a Nowomag stanął w obliczu bankructwa. Przejął go Famur, likwidując produkcję turbin wiatrowych. Miejsce Nowomagu wypełnili wkrótce Siemens i Vestas, wspierani wsparciem dla energetyki wiatrowej we własnych krajach.

Dopiero dwadzieścia lat później Famur, ze spółki kojarzonej z górnictwem, zmienił nazwę na Grenevia i… rozpoczął produkcję komponentów do farm wiatrowych. Po 20 latach wejście do tego sektora jest o niebo trudniejsze niż było na początku jego rozwoju, więc dziś spółka skupia się na pojedynczych komponentach – zwłaszcza nowej przekładni.

Inwestorzy potrzebują pewności

Przy ewentualnym rozważaniu zmian w harmonogramie aukcji dla offshore czy mechanizmów wsparcia, politycy muszą jednak – jak zawsze – mieć na względzie fakt, że im więcej niepewności będą wprowadzać wśród inwestorów, z tym wyższymi kosztami inwestycji będą musieli się liczyć.

Dobrze wytłumaczył to swoim inwestorom na dzisiejszej konferencji wynikowej Jonas Rimavičius, dyrektor finansowy grupy Ignitis, litewskiego inwestora w energetyce wiatrowej na lądzie. Zapytany o oczekiwaną stopę zwrotu z inwestycji na Litwie czy w Polsce, wyliczył jakiego zysku ponad koszt kapitału (WACC) spółka szuka w realizowanych projektach. − Generalnie oczekujemy 100 punktów [1 punkt procentowy – red.], ale gdy projekt jest bardziej ryzykowny, oczekujemy 200, a nawet 300 punktów – wyliczał.

W ten sam sposób na projekty na Bałtyku patrzą wszyscy inwestorzy, choć oczekiwane wewnętrze stopy zwrotu (IRR) są tam zapewne na starcie nieco wyższe. Przy projektach o wartości np. 20 miliardów złotych, niewielkie przesunięcia oczekiwań inwestorów mogą oznaczać setki milionów złotych.