Spis treści

O tym, co wydarzyło się z cenami kwartalnych kontraktów na energię elektryczną, pisaliśmy niedawno tutaj:

Spekulanci na giełdzie energii obstawiają blackout w sierpniu?

Po tym, jak zapowiedziano wszczęcie kontroli, ceny spadły: Prezes URE wystraszył spekulantów?

Już to samo w sobie pokazuje, że wzrosty w ostatnich tygodniach nie były uzależnione wyłącznie od sytuacji fundamentalnej, czyli od np. wzrostu cen uprawnień CO2 i węgla. Faktem jest, że ze względu na pogłębiającą się suszę rynek oczekuje kłopotów z zaopatrzeniem w prąd w lecie, co wzmacnia oczekiwania wzrostu cen prądu i tzw. grę na wzrosty. Jednak spekulacja sama w sobie nie jest czymś złym – to zwykła strategia handlowa, normalna na przykład na rynku akcji na GPW. Przy odpowiedniej płynności, zachowania pojedynczych uczestników obrotu nie powinny wpływać na wysokość indeksów rynkowych.

Handel giełdowy jako obowiązek

W Polsce na rynku energii elektrycznej jest inaczej. Do 2016 r. obowiązywało obligo giełdowe, które nakładało obowiązek obrotu energią na giełdzie na grupy energetyczne, które otrzymywały rekompensaty z tytułu rozwiązania kontraktów terminowych, tzw. KDT-ów. Jednak wraz z wygasaniem rekompensat spółki zaczęły ograniczać aktywność na TGE. Trudno się temu dziwić – skoro poza giełdą mogą obracać energią bez niemal żadnych kosztów, ponosząc jednak zwiększone ryzyko kontrpartnera. Pojawia się zatem pytanie jaki inny motyw, oprócz administracyjnego obowiązku, miałby zachęcać je do innego działania? Cierpi na tym jednak przejrzystość rynku. Indeksy TGE są benchmarkami. Jeśli są wyliczane na podstawie niewielkich tylko wolumenów, nie będą odzwierciedlać realnej sytuacji na rynku.

Rok 2017 był czasem, kiedy widzieliśmy, jak wygląda to w praktyce. Pospadały obroty na wszystkich rynkach energii elektrycznej prowadzonych przez TGE.

Wydawałoby się, że zwiększone od stycznia 2018 r. 30-procentowe obligo powinno uleczyć sytuację. Jak jednak pokazały ostatnie miesiące i zapowiedziana kontrola rynku hurtowego – samo obligo nie wystarczy. Wśród ekspertów można usłyszeć, że wciąż nie ma na polskim rynku wystarczającej „kultury obrotu”, a poprzednie lata nie zostały wykorzystane, by promować zaufanie do rynku giełdowego, tak by mógł funkcjonować bez ustawowego obowiązku.

Zarówno wśród dużych, jak i tych małych spółek obrotu powszechne jest przekonanie, że to Towarowa Giełda Energii nie robi wystarczająco dużo, by uatrakcyjniać ofertę dla swoich uczestników i nie działa wystarczająco elastycznie. Pomimo trwających od wielu miesięcy konsultacji z rynkiem, nie udało się do tej pory wprowadzić takiego nowego modelu opłat na TGE, który wpływałby pozytywnie na zwiększenie obrotów na giełdzie. Jednym z dyskutowanych rozwiązań, które ostatecznie nie spotkało się z akceptacją rynku, była oferta degresywnych opłat, czyli promowanie większej aktywności na giełdzie, dzięki opłatom spadającym wraz ze wzrostem wolumenów energii wprowadzanych na TGE.

Spójrzmy też na samą TGE. Jest jedną z młodszych giełd energii w Europie – powstała w 1999 roku. Jest tylko organizatorem obrotu i jak każda giełda nie ma wpływu na ceny produktów, które są na niej sprzedawane i kupowane. Strukturalnym problemem jest to, że największe grupy energetyczne wprowadzają na nią tylko tyle energii, ile określają przepisy. Ze względu na to, że na rynku dominują cztery państwowe grupy energetyczne, które są zarówno wytwórcami, jak i sprzedawcami energii elektrycznej, bardziej opłaca im się prowadzić tzw. handel wewnątrzgrupowy (czyli sprzedaż energii z elektrowni do spółek obrotu) z pominięciem pośrednictwa TGE, czyli bez prowizji i zabezpieczeń.

Przy okazji można zadać sobie pytanie, czy może dojść do realnej konkurencji na rynku, na którym już tylko jeden istotny wytwórca energii, czyli ZE PAK, pozostaje poza kontrolą Skarbu Państwa. Jest to kamyczek do ogródka urzędu antymonopolowego, który badając wskaźniki koncentracji rynkowej wydał zgody na wszystkie dotychczasowe przejęcia.

Spojrzenie na TGE

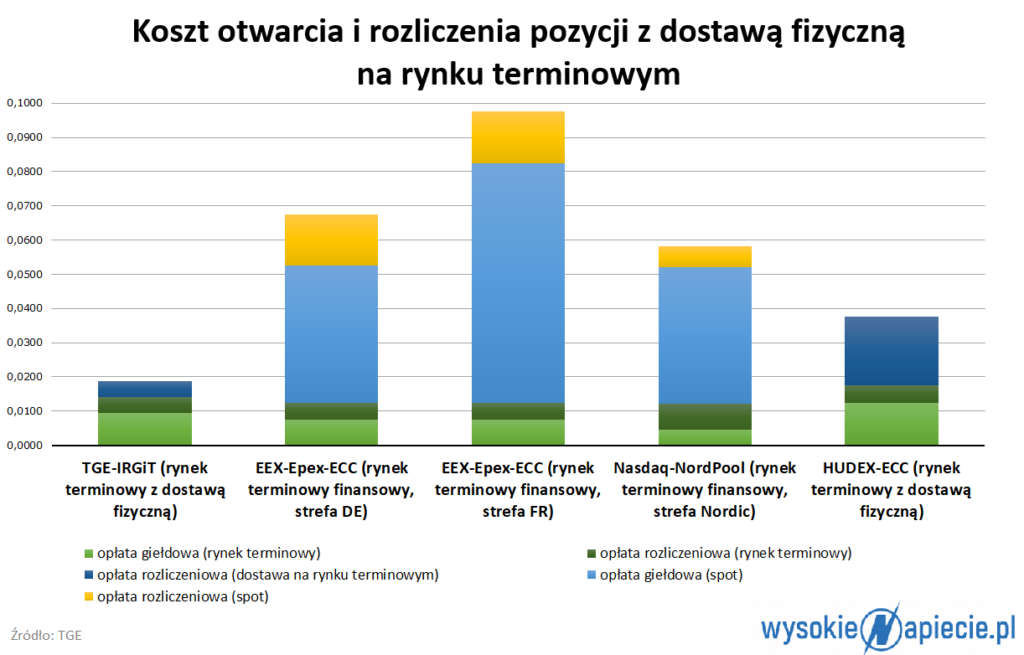

Czy TGE jest droga? To zależy. Na polskim rynku nie ma na razie alternatywnych platform obrotu, które pozwalałyby na porównanie. Jeśli jednak spojrzymy na podobne podmioty w regionie, to koszty obrotu z fizyczną dostawą za pośrednictwem rynku spot i rynku terminowego na TGE są… najniższe. Na wykresie wygląda to tak:

Oferta TGE jest najtańsza zarówno pod względem wysokości opłaty giełdowej, jak i opłaty rozliczeniowej – naliczanej od wielkości obrotu.

Trudno porównać polski rynek terminowy towarowy do innych w regionie, ponieważ dominują tam kontrakty finansowe futures bez fizycznej dostawy. Dla poprawnej oceny kosztów musielibyśmy zestawić opłaty transakcyjne z fizyczną dostawą wraz z opłatami pobieranymi z tytułu kontraktów finansowych futures. Gdyby nawet jednak porównać opłaty na rynku polskim z fizyczną dostawą do samych opłat za kontrakty futures to i tak opłaty w Polsce są tylko minimalnie wyższe.

Jeśli zaś chodzi o samo obligo giełdowe, to na tle rynku UE nie stanowi ono specjalnego wyjątku. W Szwecji rząd planował, aby zintegrowane pionowo przedsiębiorstwa energetyczne zostały zobowiązane do obrotu wewnątrzgrupowego energią elektryczną na giełdzie Nord Pool. Wprowadzenie takiego rozwiązania było efektem długotrwałych dyskusji i ostatecznie dobrowolnego zobowiązania się firm energetycznych do wspomnianego działania (efekt innego podejścia biznesowego w Skandynawii do problemów ogólnospołecznych, a takim jest powszechny dostęp wszystkich konsumentów do energii po konkurencyjnych cenach). Operatorzy systemów przesyłowych i dystrybucyjnych zostali zobligowani do zakupów energii elektrycznej na pokrycie strat sieciowych na giełdzie. W Niemczech cała energia ze źródeł odnawialnych jest objęta obowiązkiem zakupu przez operatora, do którego sieci dane źródło jest podłączone, a następnie musi obowiązkowo zostać sprzedana na giełdzie.

Na rynku iberyjskim uczestnictwo w giełdowym rynku energii elektrycznej jest obowiązkowe np. dla źródeł o mocy zainstalowanej powyżej 50 MW (w warunkach polskich taki warunek przekładałby się na wszystkie elektrownie) i dystrybutorów dostarczających energię elektryczną do odbiorców końcowych. We Włoszech natomiast udział w giełdowym rynku energii elektrycznej jest obligatoryjny dla wszystkich za wyjątkiem indywidualnych odbiorców końcowych.

Podsumowując – w celu zapewnienia powszechnego obrotu poszczególne kraje UE decydują się na różne rozwiązania administracyjne i rzadko, gdzie zostawia się sprawy smithowskiej „niewidzialnej ręce rynku”.

W Polsce doszliśmy do sytuacji, w której mimo wzrostu obrotów na TGE, w ostatnich miesiącach pojawiały się informacje odnośnie niewystarczającej płynności. Prezes URE zobowiązał się do przeprowadzenia kontroli rynku, sugerując jednocześnie konieczność dalszego zwiększenia obliga giełdowego oraz ustanowienia animatora rynku. Sama TGE powinna zastanowić się nad rozwiązaniami, które wsparłyby wiarygodność giełdowego rynku towarowego w Polsce.