Spis treści

Popularna ostatnio umowa Power Purchase Agreement, pomimo wielu zalet, może generować również wiele ryzyk, które w przypadku braku adekwatnej mitygacji mogą negatywnie wpłynąć na korzyści ekonomiczne wynikające z jej zawarcia. Brak porozumienia stron kontraktu w zakresie transferu ryzyk pomiędzy wytwórcą a odbiorcą jest często jedną z przyczyn braku sukcesu negocjacyjnego w procesie kontraktacji umów PPA.

Umowa PPA, a zysk przedsiębiorstwa

Umowa PPA z perspektywy sprzedającego efektywnie skutkuje zabezpieczeniem przychodów na danej inwestycji, dla kupującego natomiast ustala wysokość ponoszonych kosztów w długim okresie. Warte analizy jest jednak przełożenie wpływu umowy PPA na najważniejszy parametr działalności – marżę. Pomimo zabezpieczającego charakteru PPA, z uwagi na jej długoterminowy charakter, stała cena może stanowić również istotne ryzyko.

Odpowiednio, z perspektywy spółek rozwijających źródła OZE (tzw. deweloperów) dominującą pozycję kosztową stanowi finansowanie aktywa. W przypadku zabezpieczenia kosztów finansowania na stałym poziomie (np. z wykorzystaniem kontraktów IRS tj. Interest Rate Swap), zawarcie umowy PPA zabezpieczającej stronę przychodową, zapewnia określony poziom zysków. Równocześnie jednak, z perspektywy kupującego, strona przychodowa najczęściej determinowana jest przez rozwój jego działalności lub ceny produktów/usług. W przypadku, w którym cena produktu/usługi kształtuje się w oderwaniu od cen energii elektrycznej, umowa PPA pozwala na większą przewidywalność kosztów, nie generując istotnego ryzyka spadku marży. Z drugiej strony natomiast, jeśli udział kosztów energii w wycenie produktu jest istotny, zyski przedsiębiorstwa mogą zostać zredukowane, w przypadku gdy spadek cen energii pociągnie za sobą spadek cen produktów, przy równoczesnej stałej i wysokiej bazie kosztowej wynikającej z kontraktu PPA.

W kontekście przedsiębiorstw energochłonnych, w analizie ryzyk, istotna jest zatem nie tylko analiza oczekiwanych prognoz cenowych w długim terminie, ale także weryfikacja zróżnicowanych scenariuszy i odporności marży przedsiębiorstwa na ewentualne spadki cen energii przy jednoczesnym zabezpieczeniu jej ceny w umowie PPA. Określenie akceptowalnego z perspektywy przedsiębiorstwa wolumenu oraz długości trwania umowy, w połączeniu z dywersyfikacją momentów kontraktacji, pozwala na utrzymanie ryzyka na bezpiecznym poziomie.

Warto przy tym zwrócić uwagę na fakt, że długoterminowy charakter umowy w powiązaniu ze spectrum możliwych zdarzeń w tym okresie (makroekonomicznych, technologicznych, regulacyjnych, jak też geopolitycznych) mogących mieć wpływ na wzrosty cen energii stanowi silny czynnik motywujący do zabezpieczenia cen. Z tego samego powodu jednak, obawy o spadki cen (zwłaszcza w profilu wytwarzania słońca/wiatru) mogą stanowić przeszkodę dla zawarcia umowy PPA. Powoduje to, że terminy w umowach cPPA coraz częściej ulegają skróceniu zbliżając się do horyzontu planowania strategii biznesowych i oscylują w okolicach 4 – 7 lat.

Słowo klucz: profil

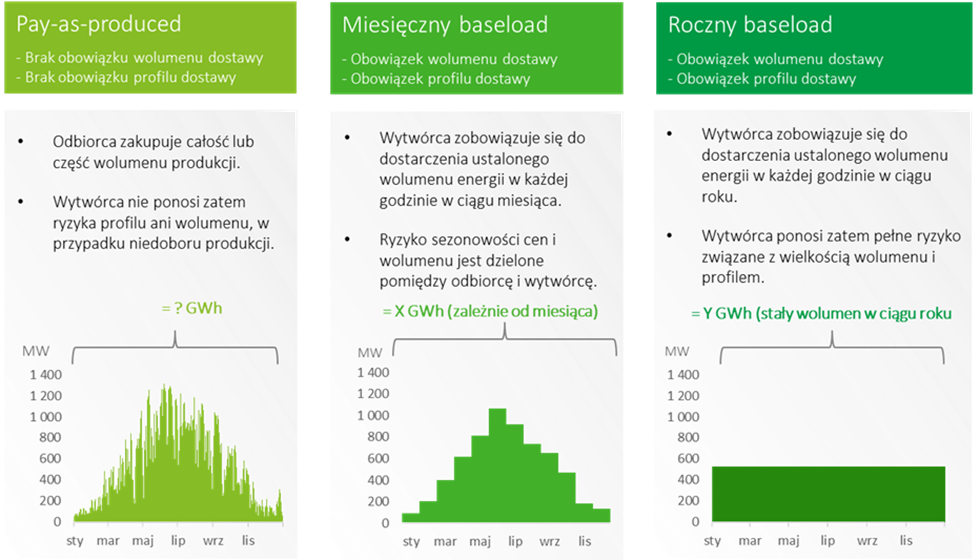

W kontekście ryzyk, z jakimi wiązać się będzie zawarcie umowy PPA dla obu stron transakcji, niezmiernie istotny jest profil dostawy energii elektrycznej objętej umową. Przez profil rozumie się godzinowy lub nawet 15 minutowy harmonogram dostaw energii elektrycznej w ciągu roku. Najczęściej spotykane są profile typu „baseload”, „monthly baseload” oraz „pay-as-produced”.

Pierwszy z nich odzwierciedla wolumen dostaw równomiernie rozłożony w trakcie roku – analogicznie jak w przypadku rocznych kontraktów forward notowanych na giełdzie. Profil typu „monthly baseload” wiąże się z równomiernym rozłożeniem wolumenów godzinowych w trakcie danego miesiąca, jednak ich wielkość może być zróżnicowana pomiędzy poszczególnymi miesiącami np. w przypadku instalacji PV, większy wolumen przypadać może na okres letni.

Ostatni z wymienionych profili, „pay-as-produced”, jest znacząco odmienny od pierwszych dwóch, ponieważ harmonogram dostaw energii elektrycznej nie jest z góry ustalony, zależy jednak od wolumenu produkcji danego źródła w danej godzinie. Poszczególne profile w zróżnicowany sposób wpływają na ponoszone ryzyka, w zależności od strony transakcji.

W przyszłości, zwłaszcza gdy w segment umów PPA wejdą najwięksi deweloperzy z udziałem Skarbu Państwa, zyskać na popularności mogą także umowy typu „pay-as-consumed”, gdzie profil odzwierciedla zapotrzebowanie odbiorcy lub „pre-defined”, gdzie proporcje rozliczanego wolumen dla poszczególnych godziny w okresie trwania PPA są zróżnicowane i dostosowane do oczekiwanej generacji źródła, ale ustalane są z góry.

Z perspektywy odbiorcy energii ryzyko w postaci kosztu profilu rośnie wraz ze wzrostem uzależnienia rozliczanego wolumenu energii od generacji źródła OZE w danym okresie. W szczególności profil „baseload” nie generuje dodatkowych ryzyk profilu. Profil typu „monthly baseload” charakteryzuje się ryzykiem miesięcznej sezonowości cen np. znaczący wzrost udziału energii ze źródeł fotowoltaicznych przyczynia się do spadku cen w godzinach szczytu w okresie letnim.

Największe ryzyko niesie za sobą natomiast profil „pay-as-produced”, gdzie wolumen rozliczanej energii elektrycznej wprost zależy od wolumenu produkcji w danej godzinie. Z uwagi na fakt, że wzrost produkcji energii elektrycznej z OZE w danej godzinie przekłada się na spadek jej giełdowej ceny, kontraktacja energii w profilu „pay-as-produced” wymaga uwzględnienia negatywnej korelacji pomiędzy ilością rozliczanego wolumenu a ceną energii.

Profil umowy ma również wpływ na ryzyko wolumetryczne powiązane z umową PPA. W tym przypadku, z perspektywy odbiorcy energii, kontraktując umowę w oparciu o profil „baseload” lub „monthly baseload” ryzyko wolumetryczne nie występuje, ponieważ ilość energii podlegająca rozliczeniu jest z góry znana.

Z drugiej strony, profil „pay-as-produced” generuje brak pewności co do wolumenu, który podlegać będzie rozliczeniu z uwagi na jego zależność od warunków atmosferycznych. W analizach wykorzystywane są wówczas szacunki wartości oczekiwanych, jednak dopiero weryfikacja wieloletnich danych pogodowych (np. 30 lat) pozwala uzyskać pełne zrozumienie co do potencjalnej skali wpływu zmienności wolumenu na profil ekspozycji odbiorcy. W szczególności, w przypadku braku adekwatnego wyskalowania kontraktu PPA w stosunku do potrzeb odbiorcy, może wystąpić konieczność odsprzedaży energii dostarczonej w formule PPA, co będzie wiązać się z dodatkowymi kosztami transakcyjnymi oraz istotnym obniżeniem wolumenu podlegającemu zabezpieczeniu.

Z perspektywy producenta energii odnawialnej, zależności są oczywiście przeciwne. W przypadku umowy o charakterze „pay-as-produced” z uwagi na fakt, że cena oraz wolumen energii rozliczanej w ramach umowy PPA będą w przybliżeniu równe cenie i wolumenowi energii wyprodukowanej, ograniczane jest zarówno ryzyko kosztów profilu, jak też ryzyko wolumetryczne. Z drugiej strony, umowy typu „baseload” generują dla producenta oba te ryzyka, a efektywna cena sprzedaży energii elektrycznej spadnie znacznie poniżej ceny określonej w kontrakcie PPA.

W przypadku zabezpieczenia 100% oczekiwanej produkcji energii z wykorzystaniem kontraktu „baseload”, ewentualne różnice pomiędzy wolumenem energii wyprodukowanej, a wolumenem zakontraktowanym w poszczególnych miesiącach, powodować mogą nawet istotne ryzyko płynności. Oczywiście powyższe przekłada się także na cenę – umowy „pay-as-produced” są istotnie tańsze niż umowy w profilu „baseload”, przy czym różnica w cenie zależy w szczególności od charakteru wykorzystywanej technologii źródła OZE (fotowoltaika vs farma wiatrowa) i założeń stron co do jej rozwoju. Stanowi to również odpowiedź na pytanie, dlaczego ceny w umowach PPA (najczęściej referujące do umów w profilu „pay-as-produced”) kształtują się znacznie poniżej cen w kontraktach terminowych na rynku giełdowym opartych o profil „baseload”.

Ponownie, kluczowym środkiem utrzymującym ryzyko na adekwatnym poziomie jest uprzednia analiza ekspozycji przedsiębiorstwa i dostosowanie wolumenu oraz profilu do oczekiwań. Pomocne może być także określenie maksymalnego kosztu profilu i/lub minimalnych/maksymalnych wolumenów dostaw. Ich wprowadzenie generuje jednak wzrost złożoności umowy, niejednokrotnie skutkując przy tym ograniczeniami w jej bankowalności lub przedłużającym się procesem negocjacyjnym.

Jak zabezpieczyć się przed niewypłacalnością kontrahenta

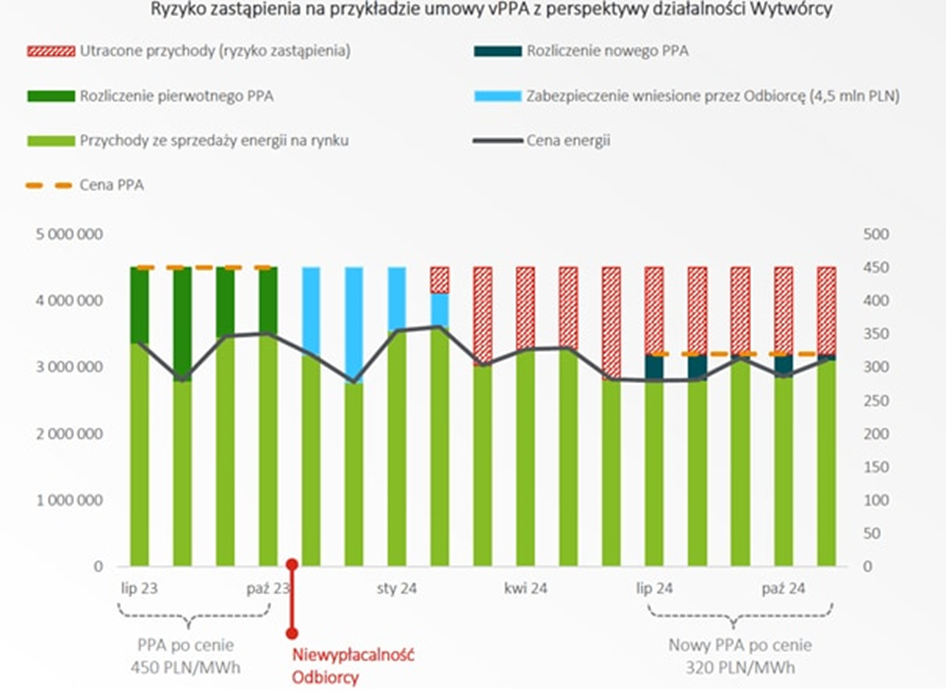

Kolejnym z kluczowych ryzyk, które powinno podlegać analizie, jest kwestia ryzyka kredytowego kontrahenta. Z uwagi na ograniczoną przewidywalność otoczenia gospodarczego w horyzoncie 10 lub 15 lat, ryzyko to dla tego typu kontraktów jeszcze szczególnie istotne, zwłaszcza z perspektywy producenta, gdzie niewypłacalność kontrahenta w sytuacji spadających cen energii elektrycznej może wymusić zawarcie nowego instrumentu po niższej cenie (tzw. ryzyko zastąpienia), a w rezultacie ograniczyć możliwość uzyskania zakładanego zwrotu z inwestycji.

W celu zobrazowania skali ryzyka warto przyjrzeć się notowaniom instrumentów finansowych opartych o ryzyko kredytowe kontrahenta. W czerwcu 2024 roku, szacowane prawdopodobieństwo niewypłacalności Polski w horyzoncie 10 lat wynosiło 15%. W przypadku poszczególnych podmiotów, prawdopodobieństwa te są jeszcze wyższe. Nie dziwi zatem fakt, że standing finansowy kontrahenta oraz jakość wnoszonych zabezpieczeń stanowią jedną z podstawowych kwestii negocjowanych w ramach umowy PPA.

Ryzyko kredytowe jest przy tym nieznacznie wyższe w przypadku umów PPA o charakterze fizycznym z uwagi na ryzyko rozliczeniowe odnoszące się do całości kwoty sprzedaży, a nie jedynie różnicy pomiędzy ceną giełdową a ceną w kontrakcie. Z perspektywy odbiorcy kontraktu, ryzyko kredytowe wytwórcy również powinno zostać wzięte pod uwagę, przy czym składa się na nie zarówno niewypłacalność w trakcie trwania kontraktu, jak też (w przypadku projektów których budowa nie została jeszcze ukończona) ryzyko niepowodzenia na etapie rozwoju źródła OZE. Tym samym największe szanse na powodzenie kontraktacji w oparciu o PPA mają wytwórcy dysponujący farmami już operacyjnymi lub ci, których projekty uzyskały już warunki przyłączenia i są na etapie Ready to Build.

Zabezpieczenie ryzyka kredytowego najczęściej ma miejsce z wykorzystaniem dedykowanych klauzul ustanawiających konieczność dostarczenia gwarancji bankowych lub ubezpieczeniowych, poręczenia spółki matki lub depozytów bankowych. Ich poziom często jest zmienny w trakcie życia umowy (zależny od etapu budowy i/lub wolumenu pozostającego do rozliczenia) lub determinowany przez wiarygodność kredytową podmiotu (spadek ratingu skutkuje wzrostem poziomem zabezpieczenia). Wartość zabezpieczeń w umowach z reguły waha się w przedziale do kilku do kilkunastu miesięcy życia kontraktu, będąc silnie uzależnioną od oceny wiarygodności stron transakcji.

Aspekty regulacyjne umów PPA

Nie należy zapominać także o ryzykach prawnych i adekwatnym dostosowaniu klauzul dotyczących m.in. siły wyższej, zmiany kontroli, przypadków niewypłacalności stron czy przypadków naruszenia umowy. Wiele ryzyk można również odnaleźć w aspektach specyficznych dla rynku energii, takich jak bilansowanie, gwarantowana dostępność, ujemne ceny czy wyłączenia instalacji. Poza powyższymi, nie bez znaczenia są też ryzyka regulacyjne dotyczące zasad transferu gwarancji pochodzenia oraz kontekst raportowania transakcji zgodnie z wymogami REMIT/EMIR. Największe wątpliwości regulacyjne budzi jednak ujęcie rachunkowe i podatkowe wirtualnych umów PPA. Wpływ wirtualnej umowy PPA na sprawozdanie finansowe może być co najmniej istotny, a umowy te wymagają szczególnej uwagi, zwłaszcza w przypadku spółek giełdowych. Aspekty związane z ujęciem księgowym stanowić będą przy tym temat kolejnego z artykułów w serii dotyczącej umów PPA.

Więcej o podstawowej charakterystyce umów PPA tutaj: Zielone światło dla umów PPA

Autor: Wojciech Milewski – Senior Manager, Energy & Resource, Deloitte.