Spis treści

Gaz-System wyda 10 mld zł do 2028 roku

Duża fala inwestycji gazowych do brzegu dobiła w 2022 r. – wraz z oddaniem do użytku rurociągu Baltic Pipe. Wcześniejsza dekada to czas intensywnej rozbudowy systemu przesyłowego, interkonektorów, a także m.in. budowy terminalu LNG w Świnoujściu.

Widać to również w wydatkach Gaz-Systemu na inwestycje. W 2021 r. wyniosły one 5,43 mld zł, a w 2022 r. było to 5,14 mld zł. Rok 2023 przyniósł spadek do poziomu 2,28 mld zł, a nakłady w 2024 r. spółka szacuje na ok. 2 mld zł.

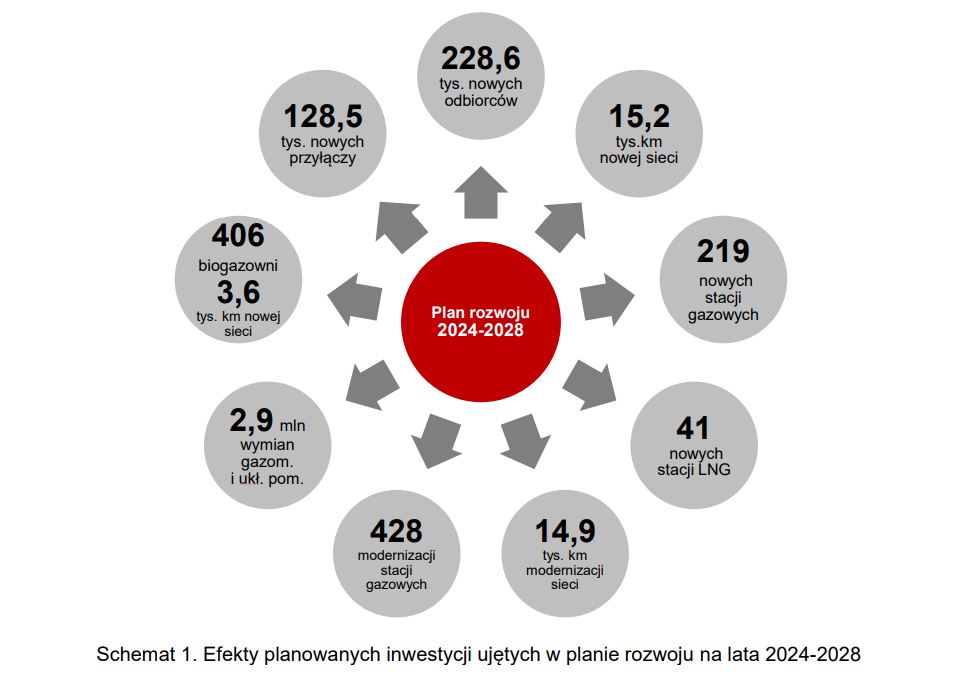

Sieć, którą aktualnie zarządza Gaz-System, liczy blisko 12,2 tys. km. W nadchodzących latach wydłuży się ona o kilkaset kilometrów, ale najważniejszym przedsięwzięciem będzie pływający terminal LNG (FSRU) w Świnoujściu, który stanowi główny element wartego 10 mld zł planu inwestycyjnego na lata 2025-2028.

– W 2024 r. udało się uzyskać decyzję środowiskową, decyzję lokalizacyjną, a także pozwolenie na budowę części morskiej terminala FSRU oraz podpisać umowy z wykonawcami prac budowlanych dla wszystkich związanych z nim gazociągów lądowych. Bardzo ważnym krokiem milowym było również podpisanie umowy czarteru na dostarczenie i obsługę jednostki FSRU w Zatoce Gdańskiej – podkreśla Gaz-System w odpowiedzi na pytania portalu WysokieNapiecie.pl.

– W ubiegłym roku zrealizowano wszystkie kluczowe postępowania zakupowe dla projektu FSRU (onshore), czego efektem było podpisanie: 23 umów na dostawy inwestorskie o wartości łącznej 680 mln zł, dwóch umów o maksymalnej wartości 15 mln zł na nadzory inwestorskie i trzech umów na roboty budowlane o łącznej wartości 954 mln zł – wylicza spółka.

W 2024 r. Gaz-System skupiał się też na dokończeniu trwającej od 2020 r. rozbudowy terminala LNG w Świnoujściu. Od 1 stycznia 2025 r. moce regazyfikacyjne terminalu wynoszą 8,3 mld m sześc. i odpowiadają prawie 50 proc. rocznego zapotrzebowania ze strony odbiorców krajowych.

Zobacz więcej: Gaz-System zakończył rozbudowę terminalu LNG w Świnoujściu

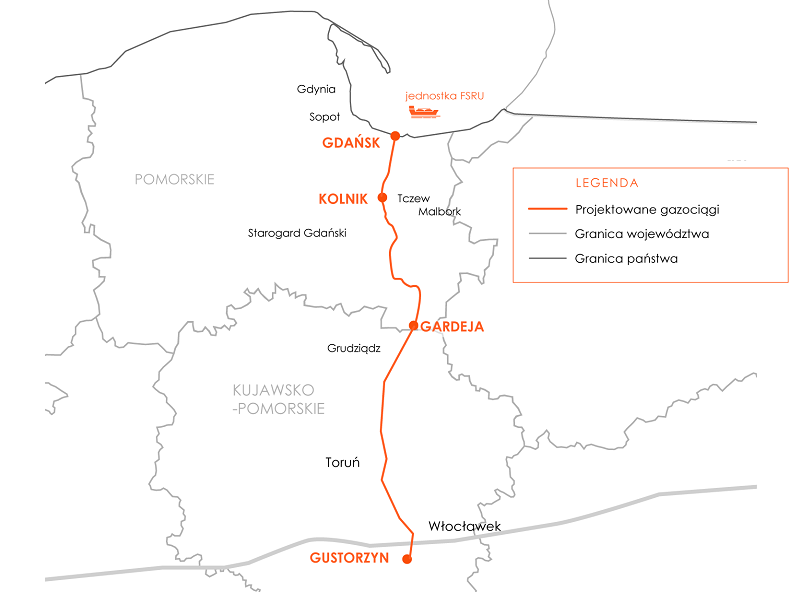

Jeśli chodzi o gazociągi, to ukończono projekt obejmujący 44-kilometrowy odcinek Oświęcim – Tworzeń. Jest on połączony z gazowym Korytarzem Północ-Południe, a ponadto stanowi część planowanej magistrali w kierunku Skoczowa, która udrożni połączenie z istniejącym interkonektorem Polska – Czechy w Cieszynie.

PSG zainwestuje w tym roku ponad 3 mld zł

Bardziej stabilnym budżetem inwestycyjnym dysponuje zarządca sieci dystrybucyjnej, czyli Polska Spółka Gazownictwa, którego infrastruktura liczy ponad 210 tys. km gazociągów.

Z danych, jakie przekazała nam spółka, wynika, że 2024 r. zamknęła wydatkami na poziomie 2,79 mld zł. Rok wcześniej było to 2,99 mld zł, w 2022 r. – 3,49 mld zł, a w 2021 r. – 3,24 mld zł.

Nakłady te dotyczyły przede wszystkim przyłączania do sieci nowych odbiorców indywidualnych, a także prac modernizacyjnych. W ubiegłym roku zmodernizowano i wybudowano kilkaset kilometrów gazociągów, m.in. na terenie województw łódzkiego, śląskiego, świętokrzyskiego i lubuskiego.

Jeśli chodzi o przyłącza, to w ostatnich latach budowano ich kolejno: 2021 r. – 116 tys., 2022 r. – 105 tys., 2023 – 87 tys., 2024 r. – ok. 70 tys. W 2025 r. planowane jest przyłączenie ponad 50 tys. odbiorców indywidualnych.

– Średni czas realizacji przyłączenia, liczony od daty zawarcia umowy o przyłączenie do podpisania protokołu odbioru technicznego, wynosi około trzynastu miesięcy. Jednakże, biorąc pod uwagę jedynie budowę przyłącza gazowego od istniejącej sieci gazowej, dla której w większości przypadków nie jest wymagane pozwolenie na budowę, czas ten może wynieść mniej niż sześć miesięcy – informuje PSG.

Dłużej na przyłącze muszą poczekać duzi odbiorcy. Średni czas realizacji wynosi zwykle do trzech lat – przy założeniu, że jego projektowanie odbywa się w reżimie specustawy terminalowej.

– Okres ten może być dłuższy, np. w przypadku inwestycji wymagających wydania decyzji o środowiskowych uwarunkowaniach, zaplanowanych w wymagającym terenie (osuwiska, tereny zalewowe, obszary chronione) lub obejmujących budowę gazociągów o długości kilkudziesięciu kilometrów – tłumaczy spółka.

Zapewnia przy tym, że od kilku lat szczególną wagę przywiązuje do klientów z sektora energetycznego, za których odpowiada specjalnie utworzony Departament Transformacji Energetycznej. Na 2025 r. spółka przewiduje 429 zadań inwestycyjnych służących przyłączeniu podmiotów biznesowych o mocy powyżej 300 m sześc./h oraz ciepłowni i elektrociepłowni bez limitu mocy przyłączeniowej.

Łącznie PSG na inwestycje w 2025 r. planuje wydać ok. 3,3 mld zł. W kolejnych latach – poza stopniową zmianą struktury przyłączanych odbiorców z indywidualnych na zawodowych – istotne ma być też przyłączanie biometanowni. Ponadto nadal istotnym kierunkiem mają być prace związane z utrzymaniem i modernizacją sieci.

Spółka przygotowuje też „Wieloletni Planu Działalności Gospodarczej dla Grupy Kapitałowej PSG”.

– Głównym celem prac jest określenie wpływu transformacji energetycznej oraz zmian klimatycznych na działalność operacyjną PSG, rolę i pozycję spółki w długoterminowej strategii Grupy Orlen, a także identyfikacja wyzwań w dynamicznie zmieniającym się otoczeniu regulacyjnym, prawnym i biznesowym – tłumaczy firma.

Ceny w przetargach idą w dół

Bartłomiej Sosna, ekspert rynku budowlanego w firmie badawczej Spectis, na podstawie prowadzonej przez spółkę bazy 3000 największych inwestycji budowlanych w Polsce ocenia, że sektor gazownictwa ma przed sobą nieznacznie wzrostową dynamikę inwestycyjną w nadchodzących latach.

– Inwestycje znajdujące się w fazie budowy mają wartość mniej niż 3 mld zł, co wskazuje na przejściowe wyhamowanie aktywności. Jednak dobrą wiadomością jest to, że duże projekty planowane do realizacji do 2029 r. warte są ponad 10 mld zł. Wprawdzie w mediach często pojawiają się dużo wyższe kwoty, jednak w dużej części są to zadania we wczesnej fazie koncepcji, często wobec siebie alternatywne – wskazuje Sosna pytany przez portal WysokieNapiecie.pl.

– Kluczowe przedsięwzięcie planowane na lata 2025-2028 to projekt budowy pływającego terminalu LNG w Gdańsku. Koszt całej inwestycji to ok. 4,7 mld zł. Jednak może być to już ostatnia tak wielka inwestycja Gaz-System w krajową infrastrukturę gazową – dodaje.

Maciej Olek, członek zarządu Budimeksu, największego generalnego wykonawcy na polskim rynku budowlanym, informuje, że w ostatnich kwartałach spółka więcej ofert składała w przetargach PSG niż Gaz-Systemu.

– Tam wykonawca poza budową odpowiada też za dostawę rur i innych kluczowych materiałów. W naszym modelu działalności wolimy odpowiadać zarówno za roboty, jak i dostawy, gdyż pozwala to uzyskiwać większe przeroby. Ponadto w ubiegłym roku ceny w przetargach Gaz-Systemu były dosyć niskie i najtańsze oferty były o 20-30 proc. niższe od naszych wycen – wyjaśnia menadżer Budimeksu.

– W sektorze gazowym bazujemy w dużej części robót na podwykonawcach, bo nie mamy własnych zasobów w bardziej specjalistycznych zakresach prac. Niektóre z firm, które w minionych latach były naszymi podwykonawcami, obecnie startują w przetargach samodzielnie i zdobywają kontrakty na budowę gazociągów – dodaje.

Marcin Tadeusiak, prezes spółki JT, która wywodzi się z sektora gazowego, ma podobne obserwacje.

– Ubiegły rok był trudny, bo ceny w przetargach spadły do bardzo niskiego poziomu – znacząco poniżej budżetów zamawiającego i naszego technicznego kosztu wytworzenia – mówi nam Tadeusiak.

– W pewnym momencie ograniczyliśmy składanie ofert w tym sektorze, gdyż uznaliśmy, że nie jest możliwe pozyskanie rentownych zleceń. Samo przygotowanie ofert jest kosztowne i czasochłonne, więc bez realnych szans na pozyskanie kontraktów nie należy na to poświęcać uwagi – dodaje prezes JT.

Nieunikniona wojna cenowa

W jego opinii rynek gazowniczy z uwagi na wahania koniunktury nie daje długoterminowych perspektyw rozwoju dla firm wykonawczych.

– W poprzednich latach nagromadzenie przedsięwzięć było duże, co było związane z 10-letnim planem Gaz-Systemu. Krajowi wykonawcy ponosili wysokie koszty, aby móc sprostać tym inwestycjom. Teraz natomiast projektów jest za mało w stosunku do potencjału wykonawczego, który rozwinął się w branży w ostatnich latach. W tej sytuacji wojna cenowa o zlecenia jest nieunikniona – tłumaczy Tadeusiak.

Podkreśla przy tym, że rok 2024 w całym budownictwie był trudny – produkcja budowlano-montażowa skurczyła się o prawie 8 proc. Mimo tego spółce udało się utrzymać załogę liczącą ok. 200 pracowników i z tą wyspecjalizowaną kadrą JT chce rozwijać się w nowych segmentach rynku.

– Od przeszło roku wdrażamy nową strategię. Zakłada ona zwiększenie poziomu obrotów i zatrudnienia, zapewnienie stabilnych źródeł przychodów, dywersyfikację na sektor budownictwa przemysłowego oraz energetycznego w Polsce i Unii Europejskiej. Ponadto naszym strategicznym celem jest nawiązanie współpracy z podmiotami realizującymi inwestycje w sektorze energetyki jądrowej i zbudowanie niezbędnych kompetencji i potencjału wykonawczego, aby móc w tych przedsięwzięciach uczestniczyć – wskazuje Tadeusiak.

– Nie wykluczamy jednak pracy w gazownictwie jako generalny wykonawca czy podwykonawca, bo wciąż posiadamy potencjał i kompetencje. Obserwujemy sytuację na tym rynku i będziemy angażować się tylko w te projekty, które dają perspektywy osiągnięcia pozytywnego wyniku finansowego. Nowy rok rozpoczynamy dwoma inwestycjami w tym sektorze – zaznacza prezes.

Z nieco innej perspektywy na rynek może patrzeć Budimex, bo grupa na koniec 2024 r. dysponowała rekordowym portfelem zamówień o wartości blisko 18 mld zł.

– W połączeniu ze zdywersyfikowanym profilem działalności skłania to nas do selektywnego i ostrożnego podejścia do udziału w przetargach w sektorze gazowniczym. Zwłaszcza, że w realizacji mamy jeszcze ważny kontrakt dla Gaz-Systemu na budowę wartego blisko 190 mln zł tzw. gazociągu warszawskiego Rembelszczyzna – Mory, który w tym roku zostanie oddany do użytku – tłumaczy Maciej Olek.

– Uczestniczymy natomiast w postępowaniu na budowę infrastruktury dla terminala FSRU w Gdańsku. Naszym partnerem w konsorcjum jest Porr. Inwestycje tej skali, które wymagają zarządzania skomplikowanymi projektami o dużym zakresie prac i wartości, są dla nas najbardziej atrakcyjne – dodaje.

Czas się dywersyfikować i konsolidować

Jego zdaniem sektor budowy gazociągów największy boom inwestycyjny ma już za sobą i aktualnie ten rynek jest znacznie mniejszy niż w minionych latach. Natomiast w nadchodzących będzie raczej stabilny, ale z widoczną tendencją spadkową. Do większego ożywienia byłyby potrzebne nowe, duże projekty, związane chociażby z interkonektorami czy magazynami gazu.

– Pewnym czynnikiem, który długoterminowo może wpływać na potencjał rynku gazowego, jest rozwój produkcji biometanu. Z kolei takie dziedziny jak przesył wodoru czy CO2 nie należą obecnie do perspektyw, które mogą przykuwać uwagę firm budowlanych. Te żyją z tego, co może być dziś lub jutro, a nie za 5-10 lat. Do tego bardzo wiele w tych obszarach może zależeć od trendów geopolitycznych, a te są zmienne na przestrzeni lat – uważa menadżer Budimeksu.

Zobacz więcej: Ogromny apetyt na wodór w Polsce. Przynajmniej na papierze

Zwraca przy tym uwagę, że dla zdywersyfikowanych dużych generalnych wykonawców, takich jak Budimex, nie jest to problem. Przed wyzwaniem stoją natomiast firmy wyspecjalizowane w sektorze gazowym, które mają własną kadrę oraz zaplecze sprzętowe przeznaczone tylko do układania gazociągów oraz maszyn do ich spawania.

– W tej sytuacji muszą one z większą determinacją ubiegać się o zlecenia w gazownictwie, a jednocześnie szukać możliwości dywersyfikacji w innych sektorach budownictwa. Naturalnym kierunkiem są inne projekty liniowe, choćby sieci elektroenergetyczne. Z pewnością w gazownictwie, podobnie w jak całej branży budowlanej, należy oczekiwać w kolejnych latach stopniowej konsolidacji – prognozuje.

– Generalnie, gazownictwo jest segmentem szeroko pojętej energetyki, którym wciąż będziemy zainteresowani, bo mamy w nim doświadczenie i chcemy te kompetencje utrzymać. Jednak jako kluczowy segment postrzegamy sieci przesyłowe, dla których przewidziano w nadchodzącej dekadzie ambitny plan inwestycyjny, a także energetykę jądrową – z uwagi na długi termin realizacji elektrowni i dużą wartość robót. Ponadto interesują nas też m.in. zadania związane z energetyką wiatrową i słoneczną, czy modernizacją ciepłownictwa – w tym budową sortowni czy spalarni odpadów – podsumowuje Maciej Olek.

Gazownicy o budowlańców się nie boją

Bardziej optymistycznie, jak to zwykle bywa, sytuację na rynku wykonawczym oceniają sami zamawiający. W przypadku Gaz-Systemu spółka określa ją jako „dobrą i stabilną” i obserwuje duże zainteresowanie przetargami.

– Zarówno w przetargach publicznych prowadzonych na podstawie ustawy Prawo zamówień publicznych, jak też w przypadku zakupów niepublicznych o mniejszej wartości, średnio w toku przetargu składanych jest po kilka ofert, a średnia ta jest wyższa od średniej rynkowej dla całego sektora zamówień publicznych. Kondycja finansowa wykonawców nie jest czynnikiem, który zaburzałby rynek dostawców – wskazuje operator.

Spółka podkreśla, że dokłada wszelkich starań, aby zapewnić ciągłość łańcucha dostaw – rur stalowych, armatury i łuków indukcyjnych, zwłaszcza na potrzeby kluczowych inwestycji.

– Dostrzegamy trend zniżkowy w zakresie poziomu oferowanych cen takich dostaw. W naszej ocenie może to być efektem stabilizacji na rynku po okresie wahań wynikających z pandemii COVID-19 i wojny na Ukrainie, znacznego wolumenu dostaw kontraktowanego na potrzeby realizacji FSRU, jak również konkurencji wykonawców polskich i zagranicznych – stwierdza spółka.

Natomiast Polska Spółka Gazownictwa, pytana o kondycję wykonawców, odpowiada, że „wydaje się być dobra”.

– Rynek wykonawców jest stabilny, pozostaje ciągle na podobnym poziomie (następuje naturalna rotacja pomiędzy sektorami). Należy jednak zwrócić uwagę, że występują firmy, które ograniczyły swoje moce produkcyjne np. poprzez zmniejszenie liczby zatrudnionych pracowników, restrukturyzacje. Można stwierdzić, że PSG jest stabilnym i wiarygodnym zamawiającym, co powoduje stabilność rynku naszych wykonawców – ocenia dystrybutor.

PSG obserwuje duże zainteresowanie przetargami organizowanymi w większości oddziałów spółki, przy czym więcej ofert wpływa na gazociągi i przyłącza niż na obiekty, np. stacje gazowe.

– W większości oddziałów można zaobserwować, że ceny oferowane przez wykonawców w prowadzonych postępowaniach przetargowych są bardziej korzystne dla spółki, podobnie jak jest to obserwowane w innych branżach – informuje PSG.

– We wcześniejszych latach w większości oddziałów spółki działali lokalni wykonawcy. Ostatnio zaobserwowano, że na obszarze działalności poszczególnych oddziałów pojawiają się także wykonawcy spoza województw wchodzących w obszar terytorialny danego oddziału – konkluduje spółka.

Zobacz również: Część państw UE już nie chce przymusowego magazynowania gazu