Spis treści

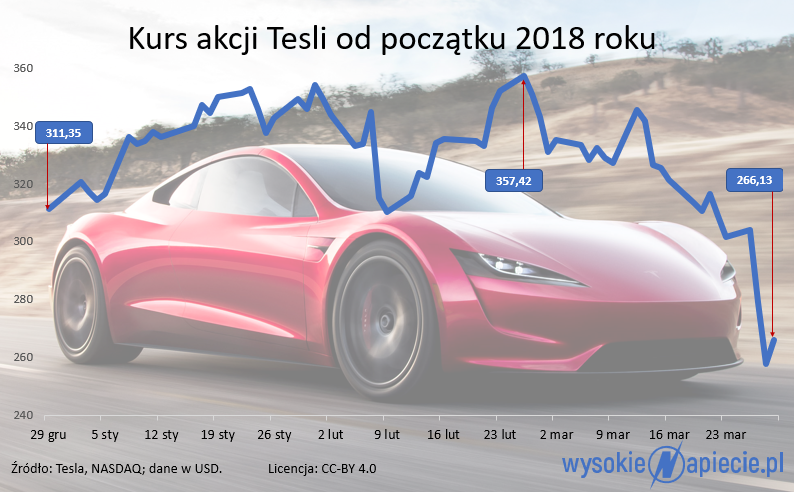

Ostatnie dni marca przyniosły głęboki spadek kursu giełdowego akcji sztandarowego producenta elektrycznych samochodów i załamanie cen jego obligacji. Kurs akcji Tesli jest na poziomie najniższym od ponad roku. Od końca lutego ich cena spadła o jedną czwartą, a od szczytu z września 2017 r. – o blisko 31 proc. Spadki z ostatniego miesiąca sprawiły, że kapitalizacja Tesli stopniała do 45 mld dolarów i po raz pierwszy od kwietnia 2017 r. jest niższa od wartość rynkowej GM, największego amerykańskiego producenta samochodów osobowych.

Spadki cen akcji i obligacji mają wiele przyczyn, ale najważniejszy to opóźnienia w produkcji Model 3 – auta, które miało samochody elektryczne (EV) Tesli wprowadzić na rynek masowy i zapewnić firmie stały i regularny przypływ gotówki z działalności operacyjnej.

Skąd opóźnienia w masowej produkcji?

By zrozumieć aktualne nastroje rynkowe wokół Tesli trzeba się cofnąć przynajmniej do maja 2016 r., gdy Elon Musk ogłosił zamiar produkowania Trójki. Uruchomiono internetową przedsprzedaż, w wyniku której na nowe auta zapisy złożyło blisko 400 tys. osób. Każda z nich na poczet przyszłego zakupu zapłaciła 1000 dolarów.

Zapowiedź uruchomienia produkcji Model 3 wywołała entuzjazm inwestorów giełdowych i jednocześnie była wielkim wyzwaniem: wymagała przekształcenia z firmy będącej stosunkowo niewielkim producentem samochodów z segmentu premium w rasowego producenta masowego, który co roku sprzedaje duże kilkaset tysięcy aut.

Czytaj także: Samochody elektryczne na buspasach – będą mandaty, bo policja inaczej czyta ustawę niż ministerstwo

Musk wiosną 2016 r. obiecywał, że w 2017 r. firma dostarczy od 100 tys. do 200 tys. Trójek, a rok później nawet 500 tys. Wiosną 2017 r. Tesla spuściła z tonu i zapowiadała, że w końcu ub.r. będzie w stanie produkować 5 tys. tesli Model 3 tygodniowo. Plan wziął w łeb, gdy okazało się, że zamiast 1,5 tys. Trójek w III kwartale 2017 r. wyprodukowała jedynie 222. Pojawiła się więc nowa obietnica: zdolności produkcyjne na poziomie 5 tys. Trójek tygodniowo zostaną osiągnięte w I kwartale 2018 r. Trzy miesiące później – po tym jak w ostatnim kwartale 2017 r. linie produkcyjne opuściło łącznie 2425 tesli Model 3 – termin osiągnięcia tego progu przesunięto na II kwartał roku.

Kosztowne opóźnienia Tesli

W końcu marca wcale nie było pewne czy ten termin zostanie dotrzymany. Z maila wysłanego do załogi przez Douga Fieldsa, wiceprezesa Tesli wynikało, że trwa walka, by udało się zwiększyć dzienną produkcję z 200 do 300 sztuk na każdej linii produkcyjnej oraz, że aby to osiągnąć wszystkie ręce i roboty zainstalowane na liniach montażowych zostaną w ostatnich dniach miesiąca przesunięte do montażu Trójki. Miało to pozwolić zwiększyć tygodniową produkcję Model 3 do 2500 sztuk.

Opóźnienia kosztują. Istniejąca od 15 lat i notowana od 2010 r. na giełdzie spółka nie przynosi zysków i nie generuje gotówki. To zaś oznacza, że co jakiś czas aby kontynuować działalność musi wychodzić na rynek albo z emisją nowych akcji, albo zaciągając dług. Masowa, idąca w setki tysięcy sztuk rocznie produkcja Model 3 miała to zmienić.

Duży apetyt na gotówkę

Według analityków agencji ratingowej Moody’s, Tesla, która w końcu ub.r. miała w kasie ok. 2,4 mld dolarów, w najbliższych 12 miesiącach będzie musiała pozyskać ponad 2 mld dolarów, w tym 1,2 mld na spłacenie zapadających w czasie długów. Pieniądze będą potrzebne także na obsługę kosztów finansowych, uruchomianie produkcji Semi, a także pokrywanie kosztów operacyjnych związanych m.in. z produkcję Model 3

Czytaj także: Cennik GreenWay opublikowany. Ile wyniosą ceny ładowania samochodów elektrycznych?

Oceny Moody’s są zbliżone do prognoz innych analityków. I oni spodziewają się, że Tesla będzie musiała w najbliższych miesiącach po raz kolejny szukać pieniędzy na rynku.

Moody’s obniżył oceną wiarygodności kredytowej spółki z B2 do B3, a w przypadku niezabezpieczonych wyemitowanych w sierpniu 2017 r. obligacji wartych nominalnie 1,8 mld dolarów rating spadł z B3 do Caa1. Decyzja Moody’s natychmiast znalazła odbicie na rynku długu. Cena zapadających w 2025 r. obligacji spadła poniżej 89 centów za dolara wartości nominalnej. Jeszcze w początku marca wynosiła 95 centów, a w sierpniu ub.r. sięgała blisko 100 proc. wartości nominalnej.

Czy to koniec mitu?

Rynek długu jest dużo lepszym barometrem nastrojów inwestorów niż rynek akcji. Dotyczy to zarówno spółek takich jak Tesla, które nie przynoszą zysków i nie generują gotówki, jak i firm, które zyski mają, ale ich rachunek wyników oraz rachunek przepływów finansowych pokazują ryzyko, że za jakiś czas mogą stracić płynność finansową i nie będą w stanie długu obsłużyć lub spłacić. Stąd ceny obligacji zazwyczaj dużo wcześniej niż kurs akcji reagują na negatywne sygnały płynące ze spółek i ich raportów finansowych.

Spadek ceny długu to zły sygnał dla Tesli. Jeśli będzie chciała znów pożyczyć pieniądze, to będzie musiała zapłacić znacznie wyższe niż do tej pory odsetki. O ile papiery zapadające w 2025 r. oprocentowane są 5,3 proc. rocznie, to hipotetyczne nowe obligacje musiałyby mieć kupon co najmniej dwa wyższy. Alternatywą jest kolejna emisja akcji, czyli coś czego inwestorzy nie lubią, bo sprzedaż nowych papierów zawsze ma niekorzystny wpływ na kurs akcji notowanych na giełdzie. A ten już jest wystarczająco zdołowany ostatnimi spadkami.

Czytaj także: Chcesz kupić popularne auto elektryczne? Przygotuj się na miesiące czekania

– Elon Musk może zabierać nas na Marsa, czy gdziekolwiek indziej, ale nadal musi wymyśleć skąd wziąć pieniądze – tak obecną sytuację finansową skomentował cytowany przez serwis CNBC Andrew Brenner z National Alliance Securities.

Załogowa wyprawa na Marsa, którą szef Tesli swego czasu zapowiedział jest też odzwierciedlona innej, równie sceptycznej wobec stanu finansów Tesli wypowiedzi analityka. Francka Schwope z niemieckiego banku Nord/LB, w opublikowanej jesienią ub.r. nocie o Tesli zwrócił się do inwestorów: powinieneś zadać sobie pytanie, co stanie się szybciej: Elon Musk poleci na Marsa rakietą wyprodukowaną przez SpaceX, czy to, że Tesla wreszcie będzie miała zyski.

Jesienne pytanie Schwope nadal jest aktualne.